全渠道母婴连锁店企业

全渠道母婴连锁店企业,这类业态或企业主要包括两种发展形式:即线下向线上渗透型、线上下凡型,目标都是所谓的线上线下融合型全渠道发展模式。

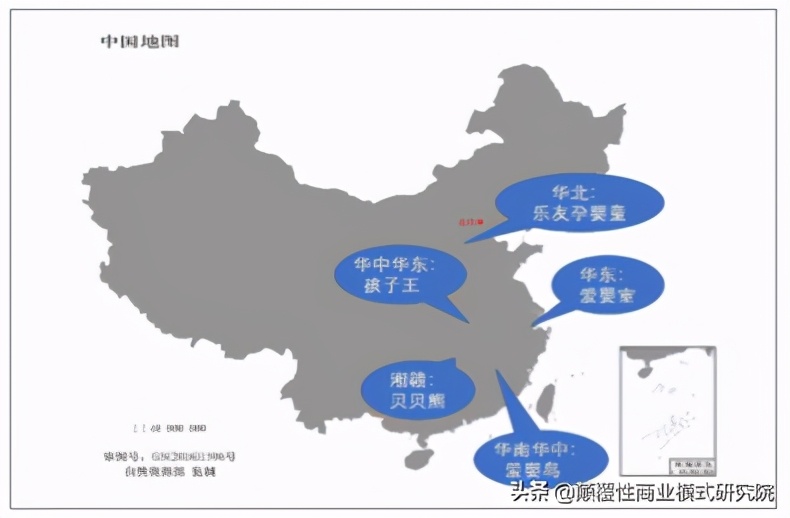

就目前的发展现状来看,由于中国地域辽阔,母婴线下渠道市场极度分散,母婴连锁的市场集中度很低,即便行业内头部企业也多以区域性覆盖为主,至今尚未形成覆盖全国的垄断性优势和企业。暂时以前者为主渠道,但后者“空中+地面”的立体攻势正猛。前者是指先由线下实体门店起家后向线上渗透、消费互联网时代没逃课的区域性母婴连锁企业,其代表性企业如孩子王、爱婴室、乐友等。后者则是拥有流量、内容、互联网和数字化技术等消费互联网企业基因和优势的线上母婴电商或平台,打通线下使线上线下融合的区域性母婴连锁企业,红孩子、蜜芽是其代表性企业。我们可以根据门店面积、数量、覆盖区域、品牌影响力等要素,进一步将其细分为三种类型:“航母编队”型、“全国知名”型和“地头蛇”型。

全渠道母婴渠道,将是未来流量相对集中的商业业态形式,也是大众消费群体和中高端群体兼而有之的消费场景。

各区域线下母婴连锁专卖情况 数据来源:公开资料整理

第一类是“航母编队”型母婴连锁企业。

代表性企业孩子王、红孩子等头部独角兽级企业,多数集中在三线以上发达城市群。其开店模式还是“零售母婴+服务母婴”,再加上当下比较流行的所谓互联网、数字化技术赋能的“智慧门店”,大店单店面积5000平米以上、甚至1万平米以上的超级店,拥有儿童游乐场、儿童游泳等所谓一站式服务的母婴连锁店。

这类超级店与我们所提出的泛母婴家庭城市综合体有些形似,但神不似。比如孩子王门店面积一般是普通母婴店的30倍,门店只开在如万达等家庭聚集的地方。红孩子则是5000 平米以上的超级店、2500 平米以上的旗舰店、1500 平米以上的标准店以及300-500平米的社区店,各种业态一应俱全,且1-6级市场同步推进,并且还规划有1.0、2.0、3.0不同的迭代智慧店。有趣的是这两家“航母编队”型企业名称都带有“孩子”俩字,且“原始户籍所在地”均为“南京”,所不同的是红孩子做目录销售起家,后被苏宁收购转型做电商,而又进攻线下,十足的线上电商基因;孩子王则是实体店基因,但另一个更重要的共同点都还是“零售”基因未改。

大而全、新而美,是这种开店模式的典型特征。

大,面积大、排场大,动辄几千上万平米、投资几百上千万元;全,商品全、服务全,SKU多大几万,各种母婴服务应有尽有;新,理念新、概念新、技术新,新零售、新智能、新服务,成为开店的标配,能讲的故事都讲出来;美,装修美、货架美、陈列美,高端大气上档次。其实,这种开店拓展模式还停留在以“量”取胜的“零售母婴”、“(一站式)服务母婴”阶段,尚未进化到“(超预期)价值母婴”阶段,即便披上“新零售”、“智慧零售”等技术性华丽的马甲,本质上还是依靠最原始的母婴商品差价赚钱。但是假如这类财力雄厚的独角兽级或“航母编队”型企业,一旦掌握“去零售化”的创新性或颠覆性商业模式和盈利模式,以他们的开店速度和效率,不亚于四处放原*弹子**,对行业内线上线下所有母婴企业都将是一场噩梦。

第二类是“全国知名”型母婴连锁企业。

代表性企业如爱婴室、爱婴岛、乐友、贝贝熊、蜜芽、京东母婴伙伴店等。入选“全国知名”型企业的标准或开店模式,除了实力、店址、单店面积、母婴服务类项目的配置等方面有所不同外,其他与第一类大同小异。一般单店面积在2000平米以下、连锁门店100家以上的母婴连锁企业,所覆盖区域跨越几个省份。多数门店专职零售,只有少数门店配置婴儿洗泳、儿童摄影等母婴服务项目。

这类母婴连锁企业,虽然覆盖区域有限,但都具有一定的战略发展规划能力,也属于母婴行业的领先企业,在全国拥有一定的知名度,并且发展速度很快。目前除蜜芽、京东母婴伙伴店等电商下凡型企业以外,多数拥有线下实体店的基因,属于线下向线上渗透型。它们的一个重要共同点就是线上线下融合度比较高,并试图持续提升这种融合度。这类企业只有消费互联网企业基因的蜜芽、京东在高歌猛进,其他企业发展的相对缓慢。值得反思的是不是资本实力限制了他们的想象和发展,而是惯性、线性思维束缚了他们的手脚,因为中国乃至全球资本市场并不缺钱,缺的只是好的想法、靠谱的创新、先进的商业模式。若不刻意反思采取迅速行动,被持续领先者的创新远远甩在身后甚至遭受大挤压、碾压不是没有可能。

第三类为“地头蛇”型母婴连锁店(企业)。

代表性企业如爱婴室收购的重庆泰诚、张家港的爱蓓贝、山东的婴贝儿、山东潍坊市的宝大福以及像山东诸城市的贝倍佳等数量庞大的县域母婴连锁企业等。所谓地头蛇,主要是指覆盖的区域很小、又是该区域内至少拥有5家300平米以上门店的绝对老大,且几乎没有消费互联网企业基因。

这类母婴连锁店,优势明显,劣势更突出。

一方面,因多年如一日的深耕于较小的局部区域,拥有家喻户晓的品牌影响力是其最大的有限优势。但这种有限的优势,又会在移动互联网、数字化技术极速发展的当下,随时被超越,“强龙不压地头蛇”老掉牙的理论已经失效,因为 “强龙”已不再是曾经的“强龙”,而“地头蛇”也不再是曾经的“地头蛇”。

另一方面,由于认知、思维的局限性和落后,所导致的战略性、结构性缺陷突出的劣势足以致命。因过度沉迷于过去成功的“舒适区”、习惯于战术上的勤奋和节节胜利,而严重缺乏战略性思维和企业的战略规划能力,在惯性思维、线性思维作用下,不是沉溺于小而美的慢发展,就是盲目追求复制过去而局限于原区域多开店的快扩张。

过度依赖母婴商品差价赚钱生存、没有消费互联网企业基因、无供应链和价格优势、走不出原有区域发展等等,这些突出的劣势很容易被入侵的第一类企业碾压和第二类企业挤压。当前亟需深刻反思而后速动,以防“强龙”突如其来的碾压,否则,失去最后的转型窗口连回旋的余地也会丢失。

另外,再重点强调一点,创新,尤其是我们重点研究的那种改变游戏规则的颠覆性或破坏性创新,绝对不是只有大企业、管理“优秀”的领先老企业的专利或特权。而恰恰是落后企业绝地反击、小企业“换维”打击大企业和老企业、新创企业置之死地而后生实现“从0到1”而非“从1到N”的创新,才得以成功生死突围、战略转型升级和异军突起。否则,面对神一样存在的老牌“垄断性”企业BATJ,就不会出现光脚的TMD的巨大成功和超越。

关于这类企业的研究是我们李氏母婴经济学系列专著三部曲的核心,敬请详读本书其他章节与第二、三部曲,此处不再赘述。

(未完待续)