(报告出品方/分析师:天风证券 张樨樨)

1. 控股集团及公司简介

1.1. 公司基本介绍

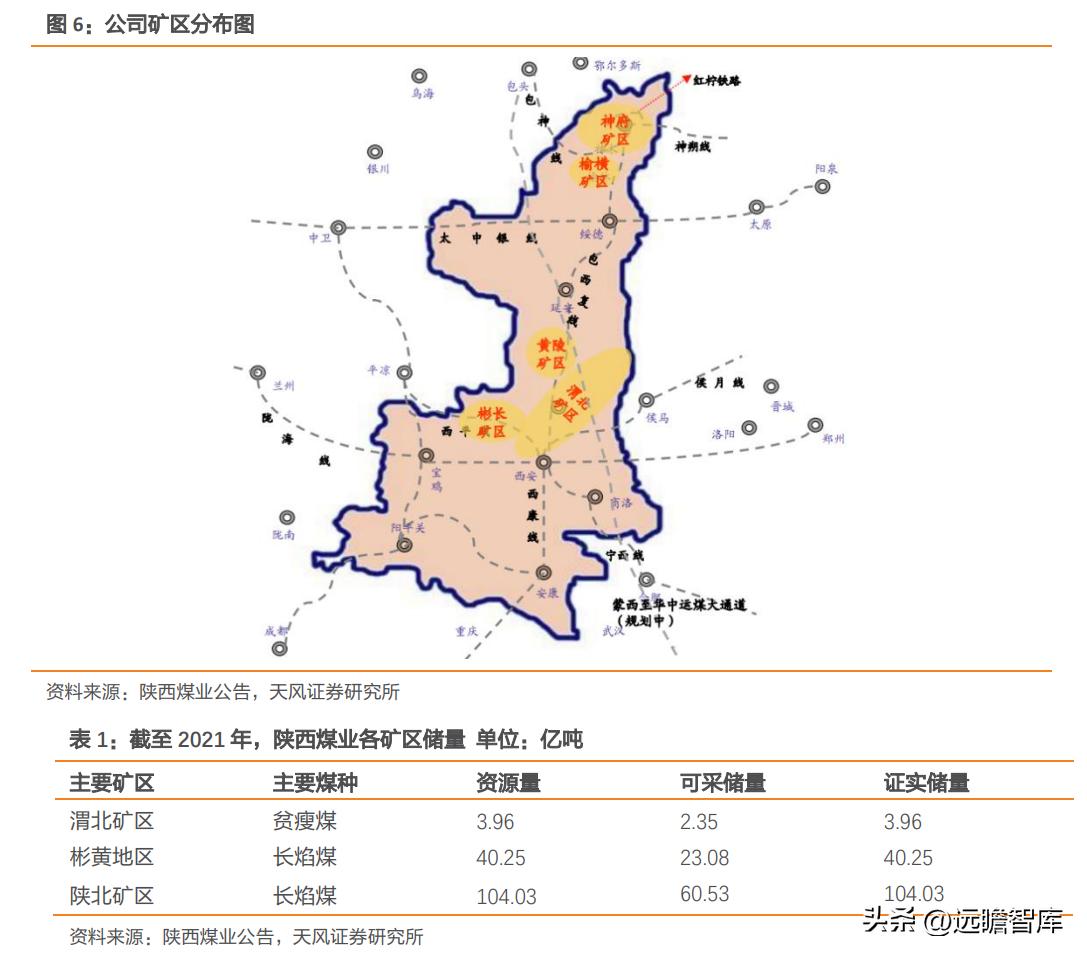

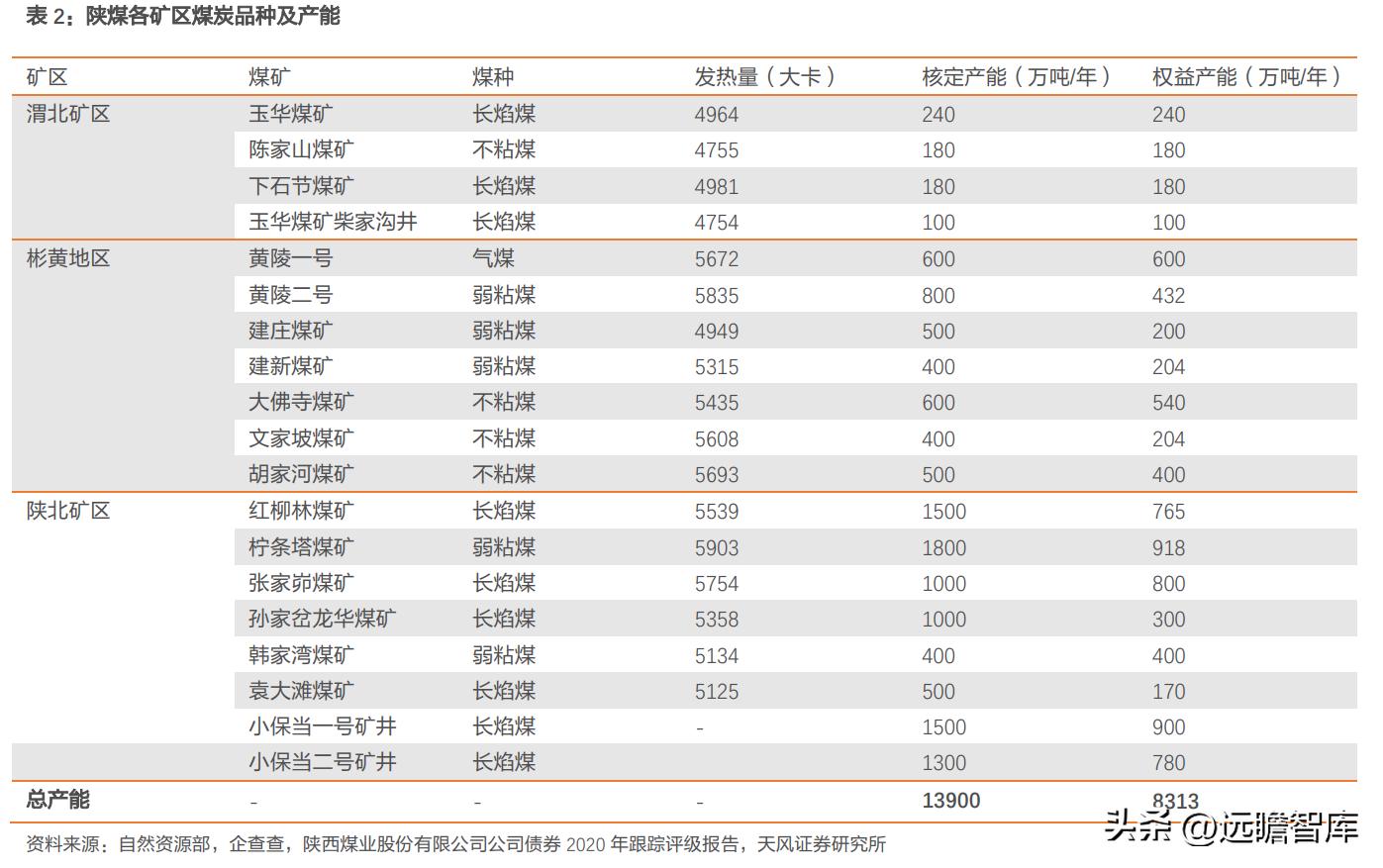

陕西煤业股份有限公司是由陕煤化集团于2008年将煤炭主业重组改制而成立的公司,并且于2014年上市。陕西煤业目前由陕煤化集团控股,占比为65.12%。陕西煤业主要从事煤炭开采、洗选、运输及销售等服务。其中煤炭资源主要来源于三个矿区,分别是渭北矿区、彬黄矿区、陕北矿区。目前总共核定产能约为1.39亿吨,其中五个千万级煤矿都位于陕北矿区。

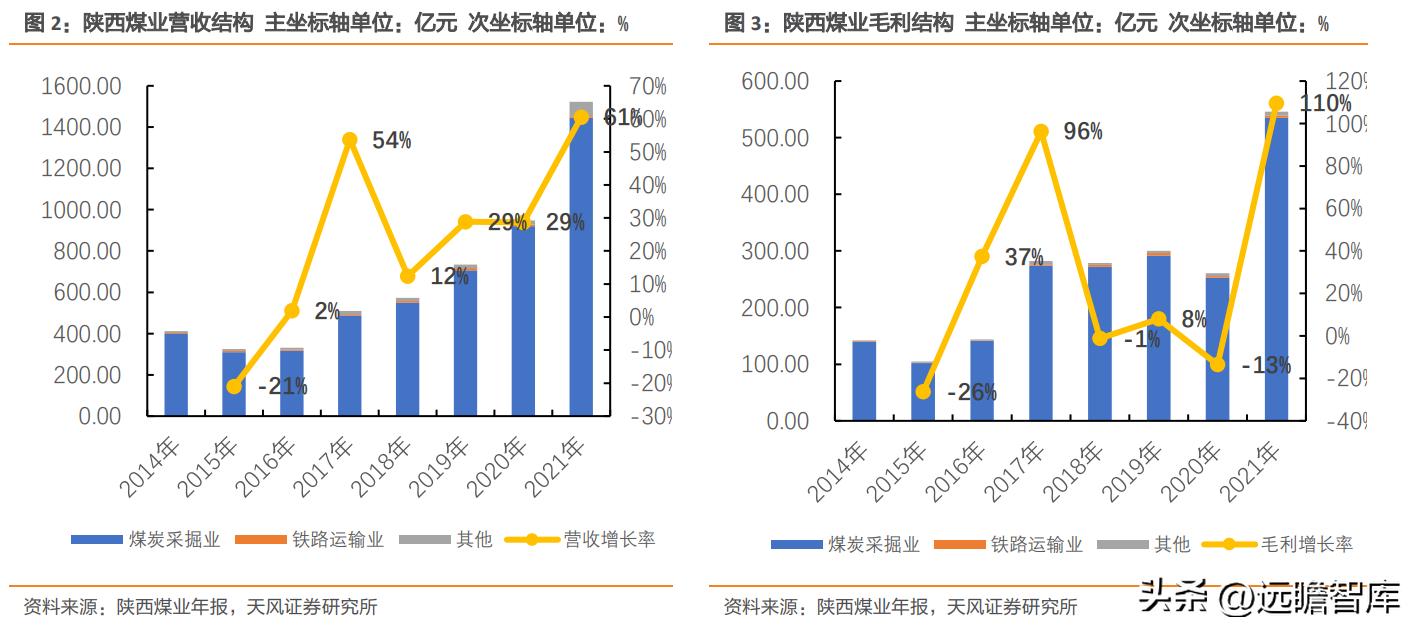

公司业务有煤炭采掘、铁路运输等,其中煤炭采掘是公司最核心的业务。自2013年到2021年,煤炭板块的营收占公司营收比例在94%-97%之间波动,毛利占比在97%-98%之间波动。铁路运输板块占比较低,主要功能是为煤炭板块内销外运提供支持。

1.2. 陕西煤业亮点

1)资产注入带来成长性:考虑到公司2022年7月12日披露的公告,我们预计陕西煤业煤炭产能有望至少仍有1200万吨/年的增量空间。

2)煤炭单吨成本及毛利兼具竞争力:公司的单吨成本较为稳定,且成本在煤炭行业龙头中处于较低的位置,仅略高于中国神华。单吨毛利凸显其高弹性,在2021年煤炭行业供需矛盾爆发的时候,单吨毛利在2021年迎来194元/吨的反弹,幅度高于中国神华。

3)贸易煤占比下降,增效降本:2021年公司贸易煤销量下降了18%,自产煤销量提升了8%,公司整体更聚焦于单吨毛利更高的自产煤业务,最终增效降本。自产煤的单吨毛利相对贸易煤的优势逐年扩大,历年来贸易煤对公司整体的利润贡献较低。我们预计后续陕煤还将持续受益于贸易煤占比降低。

2. 陕西煤业聚焦煤炭主业,龙头地位夯实

2.1. 资源优质,供给侧改革后产能结构逐步优化

煤炭资源集中在陕北、彬黄矿区:截至2021年,公司目前煤炭储量149亿吨,可采储量86亿吨,可采年限70年以上。

公司煤炭资源均分布在渭北矿区、彬黄矿区、以及陕北矿区。其中,产能最高的煤矿均在陕北矿区,分别为红柳林煤矿、柠条塔煤矿、张家峁煤矿、小保当一号煤矿、小保当二号煤矿,均为千万级煤矿。

所产煤区90%以上的煤炭储量煤质优良,属特低灰、特低磷、特低硫、中高发热量的优质动力煤、气化煤和理想的化工用煤。

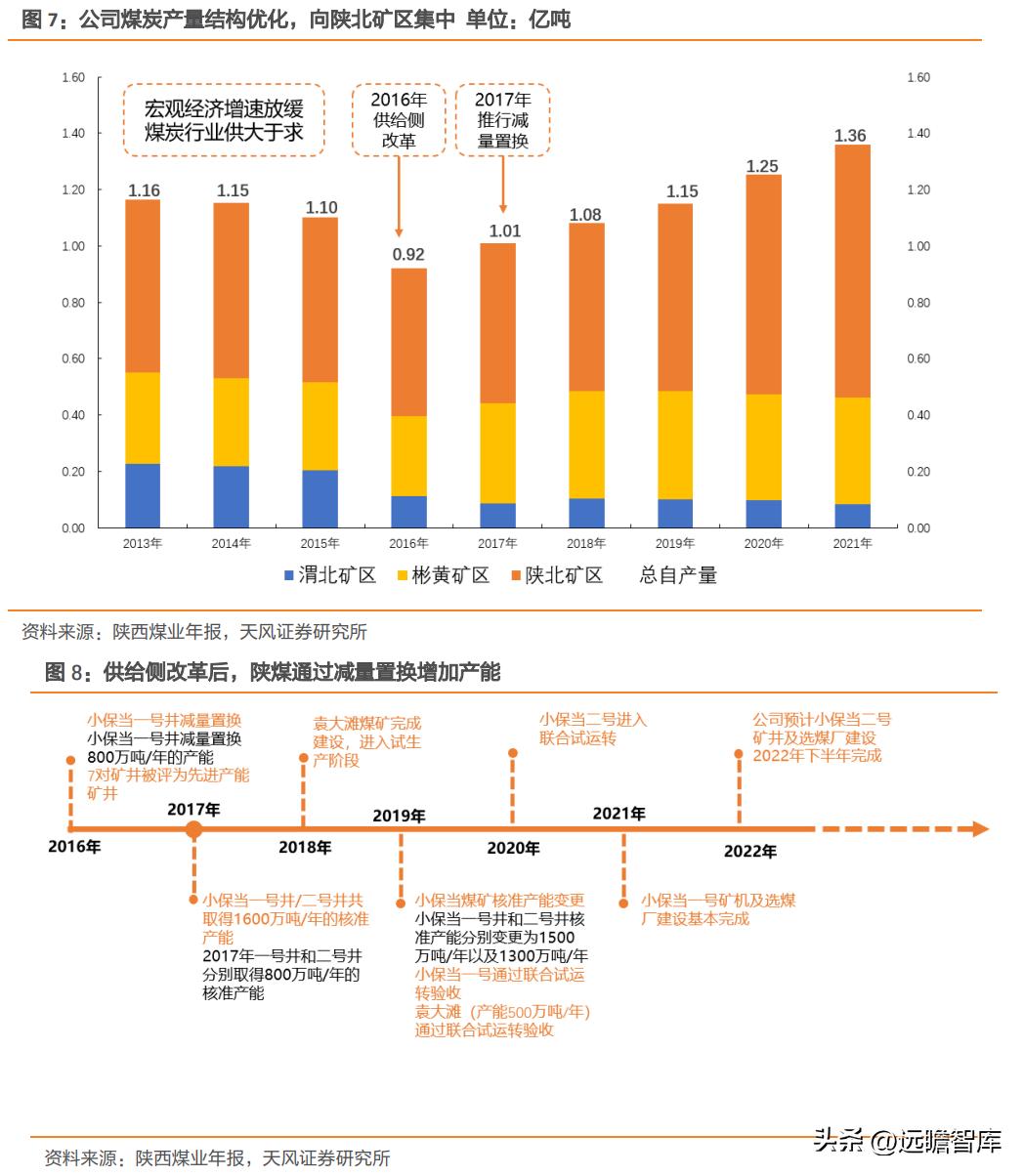

经历供给侧改革和产能置换政策:2013-2015年宏观经济压力较大,煤炭供需失衡问题凸显,煤炭市场竞争激烈,公司的产销量在当时也受到了负面影响。

2016年2月,国务院出台《关于煤炭行业化解过剩产能实现脱困发展的意见》。随着供给侧改革的全面推行,煤炭行业去产能节奏逐步加快,国务院设立了工作目标,用3-5年时间退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能。

2017年,国家发改委下发了《关于进一步加快建设煤矿产能置换工作的通知》,公司顺应供给侧改革以及积极响应减量置换政策,加快新建产能的核准,在2017年之后产量逐步恢复至供给侧改革之前的水平。

在减量置换过程中产量结构逐渐向陕北矿区集中: 2016-2017年供给侧改革和减量置换政策之后,公司自产煤量稳定上升。截至2021年,公司煤炭自产量已经达到1.36亿吨,同期陕北矿区在公司总煤炭产量占比不断提高,从2016年的约56%上升到2021年的约66%。

在这期间,陕西煤业通过减量置换以及新建煤矿的形式扩充产能,一共增加了约3300万吨的产能。其中小保当煤矿在2019年实现核准变更,取得一共2800万吨的产能,袁大滩煤矿在同年验收,一共500万吨产能。

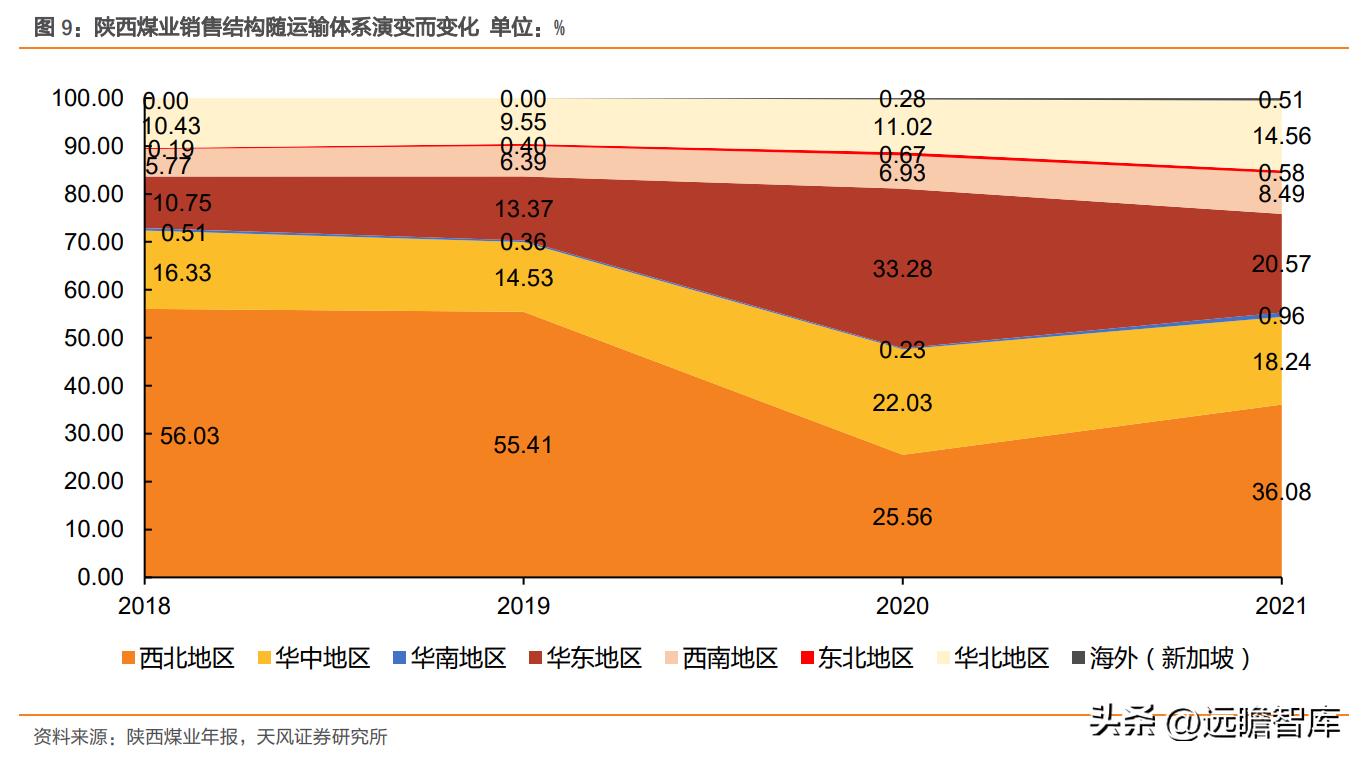

2.2. 通过运输体系演变,实现销量提升和结构优化

2.2.1. 铁路运输体系简介

通过“七纵五横”实现西煤东运,北煤南运:根据煤炭工业十三五规划,全国煤炭运输网络为“九纵六横”,其中铁路运输网络为“七纵五横”。

“七纵五横”中的“七纵”分别是晋陕蒙外运通道的焦柳线、京九线、京广线、蒙华线、包西线,贵州外运通道的南昆线,以及*疆新**煤外运通道的兰新线和兰渝线。

“五横”包括晋陕蒙外运通道的北通路(大秦线,神朔黄线、蒙冀线、丰沙大线、集通线、和京原线)、中通路(石太线、邯长线、山西中南部、和邢线)、南通路(侯月线、陇海线、宁西线)以及锡乌线和巴新横向通路,和贵州外运通道的沪昆通路。

2018年起通过“六线六区域”货运战略增加优质产能外运:“六线六区域”中“六线”包括大秦线、唐呼线、侯月线、瓦日线、宁西线和兰渝线。

“六区域”包括煤炭四个主产地中的山西、陕西、蒙西和*疆新**,以及沿海和沿江地区。

“六线六区域”的运量增量行动,意将运力提升2亿吨,从而也为晋陕蒙等煤炭主产省份提高了外运量,公司的煤炭运输或许将得益于此。

2.2.2. 运输结构演变,借机优化销售结构,拓展华东华中市场

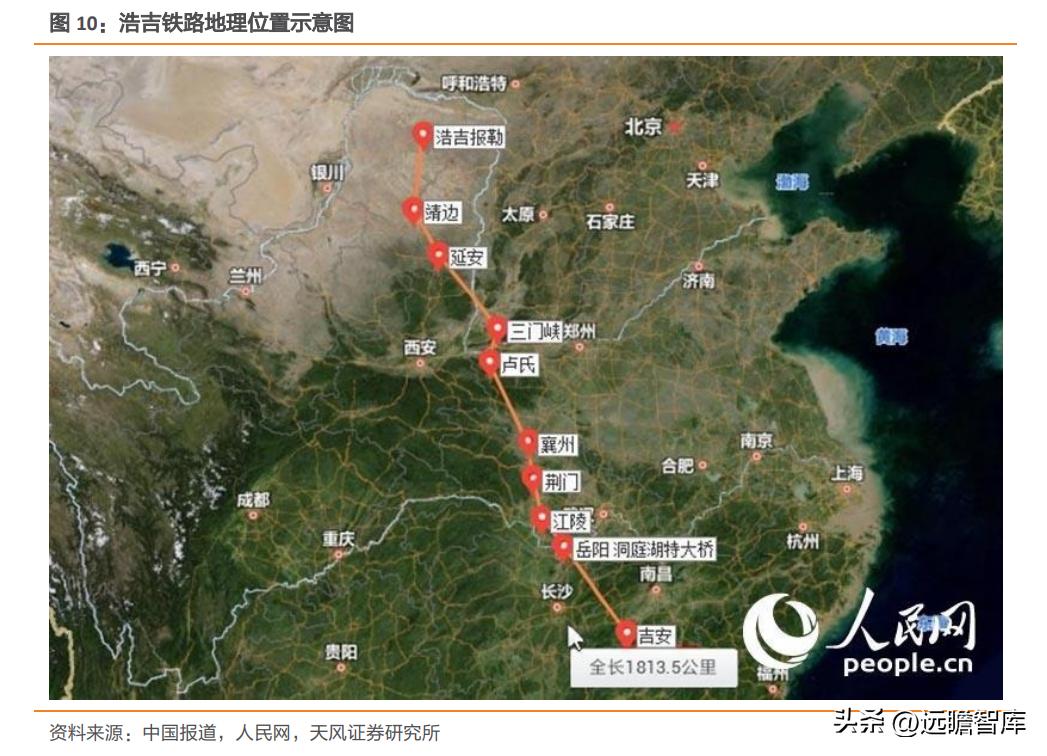

“六线六区域”为公司拓展销售区域提供便利:沿浩吉铁路做大“两湖一江”市场,形成长江经济带核心区域市场主导优势;最终实现沿长江向上辐射宜宾,向下与海进江无缝对接,公司的产品将全面覆盖长江经济带、东部沿海等中国经济最发达的区域。

浩吉铁路为重要铁路线:浩吉铁路总长度1813.5km,规划运力2亿吨/年。浩吉铁路经过煤炭主产区的三西地区,以及华中地区的两湖一江市场。

随着2019年9月靖神铁路和浩吉铁路的开通,协助公司沿着华中地区一直向下将能更快触达两湖一江(湖北、湖南、江西)等华中地区的市场,而且相比蒙西煤炭有运距优势。

运输结构演变带动公司销售提升以及结构多元化:2020年公司整体营业收入增加约29%,其中在华东地区和华中地区的销售收入占比分别提升了大约20和8个百分点,两地区营业收入分别在同期增长了222%和96%。

2.3. 集团资产注入或将为公司提供成长性

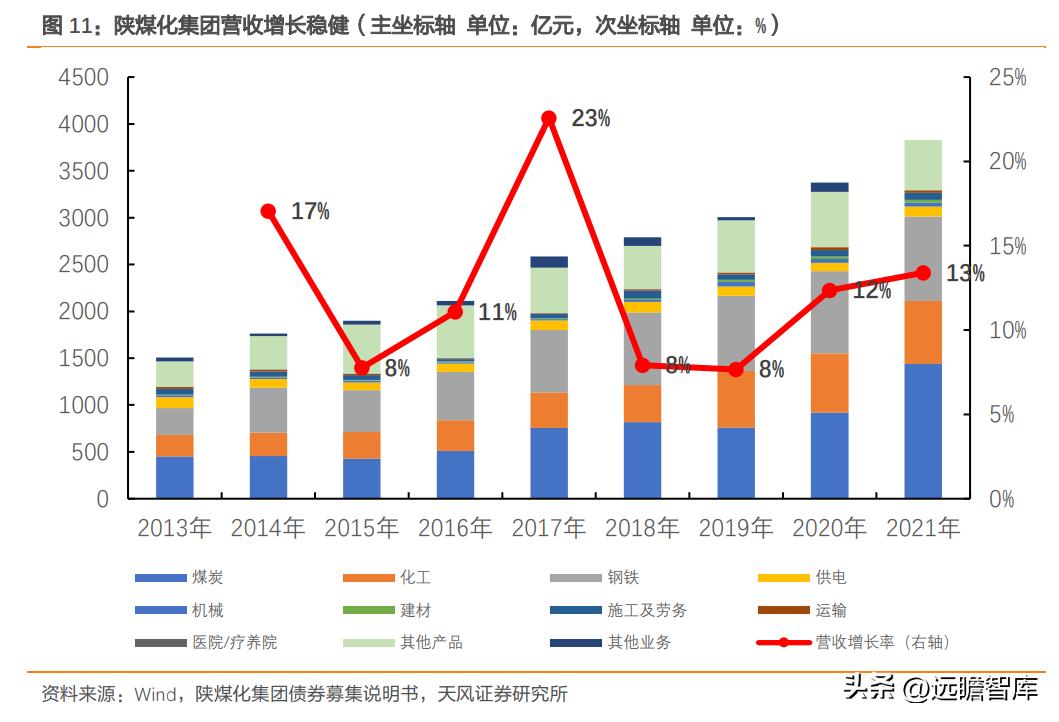

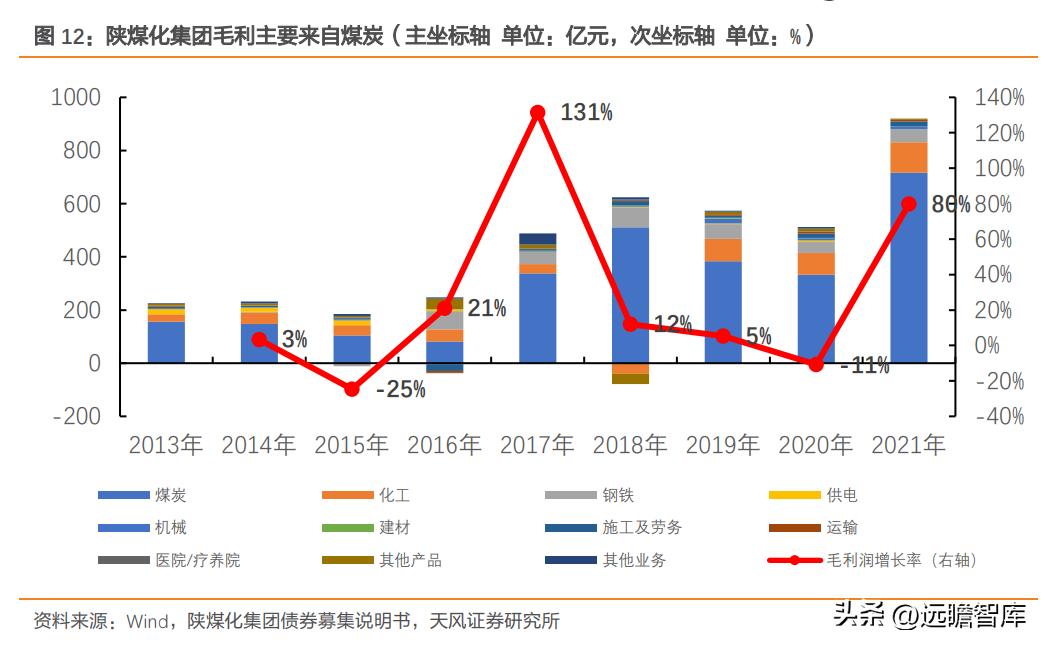

陕煤化集团基本介绍:陕煤化集团从2004年成立以来稳健发展,上下游业务协同发展,营业收入逐年稳健增长。自2013年到2021年,营业收入有大约154%的增长,期间营业收入年化增长率12%;毛利润有大约312%的增长,期间毛利年化增长率约19%。营业收入中三大贡献最大的板块分别是煤炭,化工以及钢铁,其中煤炭板块是盈利性最高的板块,毛利占比约78%。

资产注入预计有望至少带来1200万吨的增量空间:根据公司2022年7月12日披露的公告,陕煤化集团有意愿注入彬长矿业以及神南矿业。其中,彬长矿业包括小庄和孟村煤矿,产能分别为600万吨/年。

目前,神南矿业有小壕兔一号和三号矿井的探矿证,但还未到开采阶段。待该交易完成后,若仅考虑彬长矿业旗下的小庄和孟村煤矿,陕西煤业的煤炭产能有望至少增加1200万吨/年。

3. 公司实现价格符合行业趋势,成本及利润均具备竞争力

3.1. 行业观点:弱供给与硬需求需求的矛盾短期内不可调和

根据我们2022年6月28日发布的煤炭行业中期策略,我们认为中长期来看供应端的总量扩张存在瓶颈,主要是因为:

1)“十三五”期间煤炭行业去产能,淘汰了落后产能9.6亿吨,其中主要以民营煤矿为主。

2)“碳达峰、碳中和”政策以控制化石能源消费增速为目的,在中国几乎可以等同于是控制煤炭消费增速,对于商品型企业来说,消费发展的瓶颈将大幅抑制新增投资的进入,尤其是民间资本。

3)在严格的限价政策环境下,我们判断后续以逐利为目的的民营资本投资意愿大幅下滑。

我们认为弱供给与硬需求的矛盾短期内或不可调和,煤炭供需的持续紧平衡或许将带来煤炭价格的持续上涨与企业利润率的持续高位。另外,燃煤电价的改革也打开了一定的政策空间,或有望缓和后期煤电之间的博弈。

综合来看,我们认为煤炭供需关系在后续几年可能将维持较紧张的状态,或有利于煤炭企业提升盈利水平。

3.2. 实现价格符合行业趋势,成本及单吨毛利具有相对优势

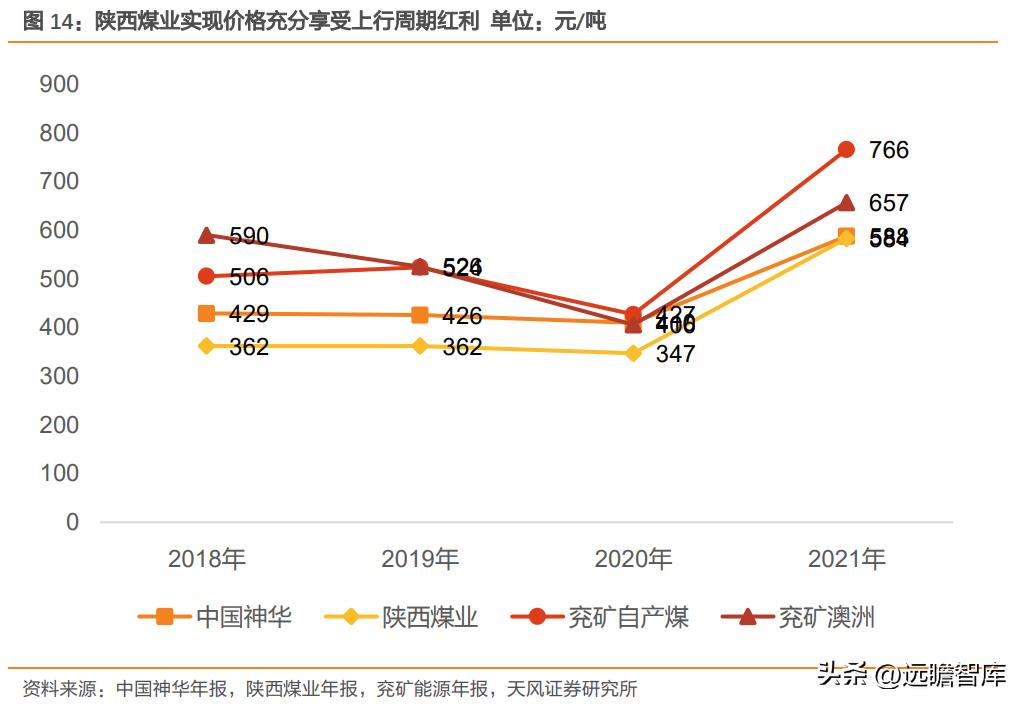

公司实现价格波动与行业趋势较为拟合,充分享受上行周期红利:2021下半年煤炭行业供需矛盾爆发,坑口价及港口价纷纷突破新高,陕西部分坑口价在2021年10月份上涨至接近2000元/吨,一度引发了拉闸限电。

从均价上看,2021年环渤海港均价上涨了285元/吨,同期渭北矿区、彬黄矿区、陕北矿区的坑口价分别上涨了232、248、405元/吨,带动陕煤的煤炭平均实现价格在2021年上涨了236元/吨,与行业平均较为拟合。

4. 吨煤成本具备竞争力,吨煤毛利在上行周期具有相对较高弹性

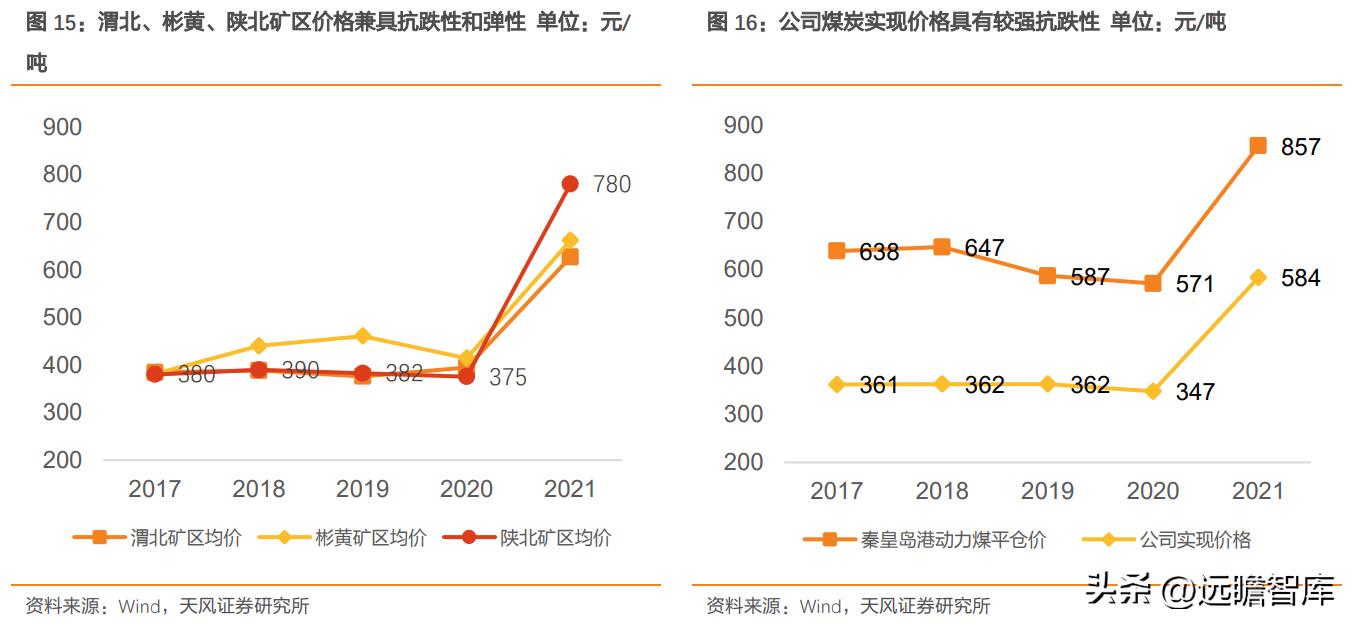

吨煤生产成本与行业其他龙头公司成本波动较为拟合:陕煤的吨煤生产成本较为稳定,较大的变量是在2020年更改了会计准则,将原来计入销售费用的运输费调整到营业成本,在2020年抬高了大约17%的吨煤成本。

2017-2021年,剔除因会计准则改变而增加的运输费,吨煤成本大约每年增加约8%,较为稳定。

吨煤生产成本较具竞争力:在煤炭行业龙头中,2018-2020年煤炭单吨成本都较为稳定。成本在2021年迎来较大涨幅,主要原因是当年燃料成本、运输费用以及人工成本的提升造成的。陕西煤业的单吨成本在龙头中较有优势,较兖矿能源海外煤炭生产成本低215元/吨,相较兖矿国内自产煤低41元/吨。

单吨毛利充分享受上行周期红利:陕煤的单吨毛利在2021年迎来194元/吨的反弹,增幅约为113%。当年的单吨毛利仅次于兖矿能源,领先中国神华约112元/吨,综合来看陕煤的竞争力仍较高。陕西煤业的煤炭质量较高,应用范围较广或为充分享受上行周期红利的关键因素。

5. 多渠道投资实现收益增厚

公司从2017年开始对产业链上下游以及新能源方向布局投资方向,确定了能源产业链中新能源、新材料、新经济产业为主要投资方向。

我们认为通过投资或能帮助公司实现投资收益以及为日后业务转型做足准备,实现一举两得的效果。公司通过以下三种方式,与多家金融机构合作展开投资布局。

1) 公司于2017年7月份起和西部信托合作成立签署《西部信托·陕煤-朱雀产业投资单一资金信托项目资金信托合同(事务管理类)》,投资额度不超过30亿元;同年12月,公司将投资额度增加到70亿元,投资标的包括隆基绿能、三花智控等。该基金于2020年清算,项目投资收益率达到186%。

2) 公司通过直接投资的方式持有隆基绿能、彤程新材。截至2022年5月20日,公司对隆基绿能的持股比例从3.79%下降至2.7%。此外,公司在2022年5月份变更会计方式,为公司带来公允价值变动损益 87.02 亿元,并且增加归属于母公司净利润 65.26 亿元的一次性收益。

3) 设立总规模为10亿的股权投资基金:2021年11月,公司计划与上海开源思创投资有限公司发起陕西开源雏鹰股权投资基金合伙企业,以北交所优质新三板企业为主要投资目标,覆盖领域有新能源、新材料、智能制造、高端装备、工业物联网等。总规模为10亿元,公司拟参与资金不超过6亿元。

6. 盈利预测与估值

6.1. 煤炭高景气度下,煤炭业务收入有望攀升

我们预计在俄乌冲突,极端天气的背景下,煤炭行业高景气有望持续,公司有望受益于此。

后续随着国内疫情逐渐缓和,防疫政策慢慢放松的情况下,经济恢复可能将会带动煤炭的需求。

另外,公司所拥有矿区的煤炭热值在4500-6000大卡之间不等,属于相对高质量的煤炭,应用范围相对更广,销售价格也会更高。

6.2. 盈利预测

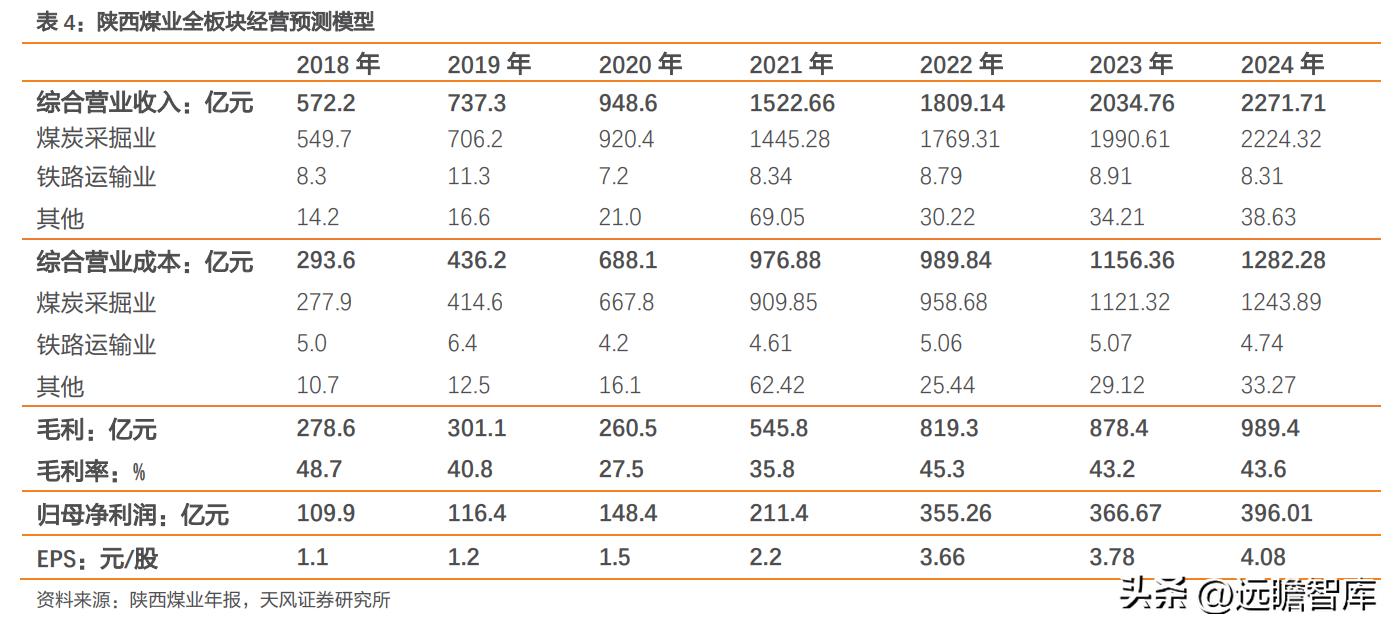

公司的业务收入中,煤炭是绝对主导的业务,在营收占比约95%,毛利占比95%以上。我们预计随着公司煤炭业务的扩大和煤炭价格的不断走高,公司将在煤炭业务获得更大收入,并且带动公司整体业绩。基于陕西煤业的企业特点与业务分支数据,对公司各板块进行详细拆解,并给予以下核心假设:

煤炭销量维持稳定:在发改委要求煤企签订的中长期合同数量要超过自有资源量的80%以上的背景下,我们认为煤炭销量可能会趋于稳定。2022-2024年煤炭销量分别为2.15亿吨、2.20亿吨、以及2.30亿吨。

煤炭售价不断上涨:在煤炭行业资本开支下行周期,海外能源危机持续以及海内外每台价格持续倒挂的情况下,我们预计煤炭供给会持续紧张。2022-2024年自产煤售价分别为787.83元/吨、866.62元/吨、927.28元/吨,2022-2024年贸易煤售价分别为846.1元/吨、930.7元/吨、995.8元/吨。

公司持续降本增效:自产煤是公司的主要盈利来源,贸易煤利润率低,根据公司近几年的趋势,我们预计贸易煤会逐渐下降并维持平稳。2022-2024年公司煤炭产量分别为1.45亿吨、1.50亿吨、1.60亿吨,2022-2024年贸易煤采购量会维持在0.70亿吨。

在以上核心假设之下,我们预计煤炭业务收入2022-2024年同比增长22.42%、12.51%、11.74%,从而带动公司整体收入规模2022-2024年同比增长18.8%、12.5%、11.6%。

基于经营模型分析,并且结合因会计方式变更带来的一次性收益,我们预计公司2022-2024年归母净利润分别为355.26亿元、366.67亿元、396.01亿元,EPS分别为3.66、3.78、4.08元,同比增长68.05%、3.21%、8.00%。

6.3. 高景气度带来高利润,分红有望维持高位

高质量煤炭或带来收益增量:目前公司煤炭业务中,渭北矿区、彬黄矿区及皇陵矿区是公司最主要的煤炭资源,其中发热量范围在4500-6000大卡之间,质量较高,应用场景较广,有较高可能性受益于煤炭价格中枢上移。我们预计2022-2024年ROE分别为36.7%/32.8%/30.9%。

未来三年分红或维持高位:公司股利支付率逐年提升,到2021年公司的股利支付率已经达到了61.9%,后续若公司受益于煤炭价格中枢上移,股利支付率或能维持高位。我们预测2022-2024年分红为213.2亿元/222.0亿元/237.6亿元,每股股利为3.66元/3.78元/4.08元,分红收益率为10.8%/11.1%/12.0%。

6.4. 估值

估值方法1:相对估值(PE)对应29.28元

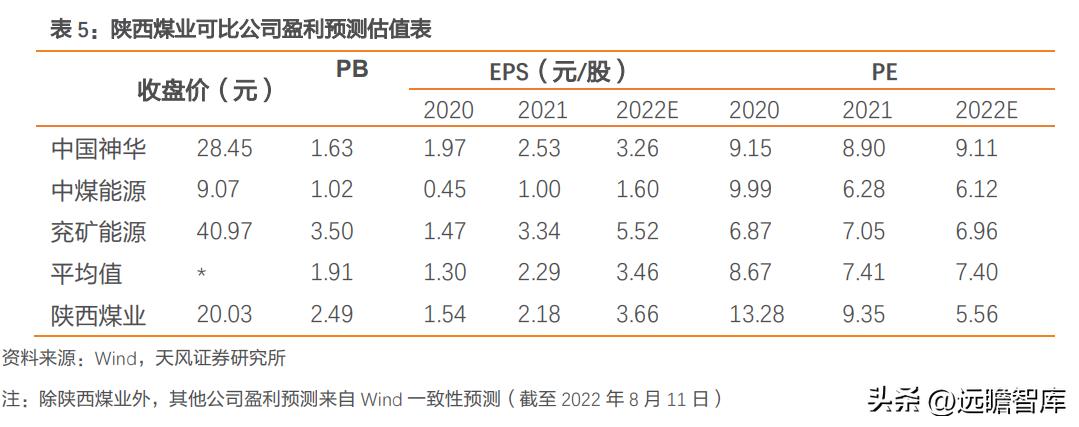

可比公司中国神华、兖矿能源、中煤能源等3 家公司2022 年平均预测PE 为7.40倍。我们认为陕西煤业具有较大潜力,煤炭资源丰富且质量较高,应用场景数量角度,且2022 年煤炭板块增效降本,公司经营稳定增长,因此我们认为合理PE 水平为8倍,对应EPS 3.66元,合理估值为29.28元。

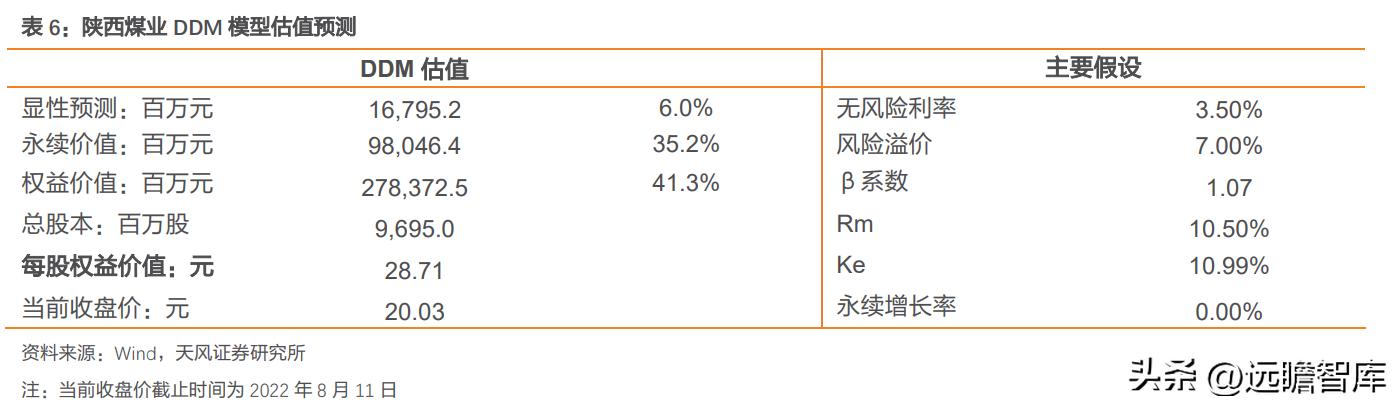

估值方法2:绝对估值(DDM)对应28.71元

陕西煤业股利支付率稳定增长:公司自从2018年股利支付率节节攀升,从约30%到现在的超过60%的股利支付率。根据煤炭的高景气度以及公司增效降本的措施,我们预计公司可以维持该股利支付率。因此采用DDM股利贴现模型,预测公司股票合理估值在28.71元/股。

综合考虑PE及DDM估值方法,给予公司目标价29元/股。

7. 风险提示

经济增长不及预期:煤炭作为中国主体能源,与经济增速呈现直接相关性,在海外冲突不断、国内疫情困扰下,存在经济发展不及预期的风险。

保供稳价执行力度超预期:近期有关于进一步保障电煤长协兑现率的政策,并且国家市场监管总局介入动力煤价格监管。

煤矿在建产能投放超预期:煤炭供需失衡下,国内建设产能可能在政策推动下加速投放。

煤炭下游去库存不及预期:若经济和复工复产不及预期,下游电厂日耗以及钢厂开工率不及预期,可能有旺季无法去库存的风险。

《资产转让意向协议》存在不确定性。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库