摘要

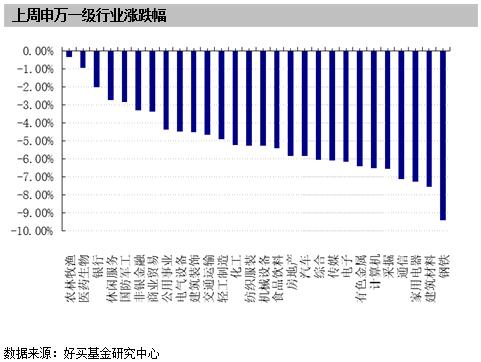

上周,沪深两市双双收跌。截止收盘,上证综指收于3152.76点,跌117.12点,跌幅为3.58%;深成指收于10439.99点,跌611.14点,跌幅为5.53%;沪深300收于3904.94点,跌151.49点,跌幅为3.73%;创业板收于1726.02点,跌95.30点,跌幅为5.23%。两市成交23397.56亿元。总体而言,大盘股强于小盘股。中证100下跌3.29%,中证500下跌5.84%。28个申万一级行业中有无一个行业上涨。其中,农林牧渔、医药生物、银行表现居前,涨跌幅分别为-0.36%、-0.94%、-2.00%,家用电器、建筑材料、钢铁表现居后,涨跌幅分别为-7.25%、-7.56%、-9.42%。

上周,中债银行间债券总净价指数上涨0.38个百分点。

上周,欧美主要市场普遍下跌,其中,道指下跌5.67%,标普500下跌5.95%;道琼斯欧洲50 下跌2.79%。亚太主要市场普遍下跌,其中,恒生指数下跌3.79%,日经225指数下跌4.88%。

上周,国内基金普遍下跌,货币型基金表现较好,涨幅0.06%;股票型和指数基金表现相对居后,跌幅分别为4.53%和4.25%。

股票型基金:短期市场最大焦点为中美贸易战。在美国时间3月22日美国总统特朗普签署总统备忘录,将根据“301调查”对中国进口商品大规模征收关税、诉诸WTO争端机制、限制中国企业对美投资,涉及征税的中国商品规模达600亿美元。而第二天,中国商务部就发布声明,拟对自美进口部分产品加征关税。自此贸易战正式打响,短期风险偏好急剧下降,全球股市今年来再次集体大跌。从中国对美国出口金额的行业分布看,中美贸易摩擦将较大影响依赖海外市场的行业,包括电子元器件、通信、机械等。乐观的情景是在45天的谈判窗口期中和解,中美双方达成协定,贸易战告一段落。悲观的情景是,中美谈判失败,美国对清单上商品加征25%的从价关税,中国必将进一步采取措施回应,中美贸易战继续升级。在重复的囚徒困境中,纳什均衡趋向于帕累托最优,所以携手做大蛋糕比抢份额更优。从博弈论的角度来看,乐观情形的概率更高。短期来看,贸易摩擦降低风险偏好建议规避风险,中国经济今年来快速增长,一跃成为世界第二,尽管美国稳坐第一,但市场份额逐步下降,话语权减弱,故“修昔底德陷阱”或难以避免。中长期来看,作为世界最大的两大经济体,即使贸易战继续升级,两国经济并不会出现断崖式下降,反而结构上将激励我国加速创新,由大变强。所以策略上,建议投资者不必过分悲观,适当调整仓位,更重要的是调整持仓结构,关注财报期超预期板块。在基金配置方面,建议保持哑铃型配置,以注重估值与盈利匹配的选股型基金为主,另外关注低估值的大金融板块,及消费升级、中国制造等中长期确定性较高的主题机会。

债券型基金:资金面上,银行间流动性整体继续保持宽松,对利率下行起到助推作用。基本面上,本周数据面相对真空,但中美贸易战的摩擦升级急剧提升了市场避险情绪,也引发了投资者对经济边际下滑的预期,叠加央行跟随上调利率幅度并未超预期,多方面因素叠加导致利率下行非常快,同时美债收益率在冲高后也逐步回落,对国内牵制力在逐步减弱,目前来看,整体债市情绪有所好转。

QDII基金:受贸易战影响,短期全球市场风险偏好均会降低,资金将短暂流向黄金,债券等避险资产,等待事态进一步发展。建议规避贸易板块、高估值板块等等。整体而言,从大的方向上,尽管短期看贸易摩擦给市场情绪带来了明显的*压打**和“逆风”,而且考虑到美国今年中期选举的重要政治日程,未来不排除还会存在反复和升温的风险,但正如中金的观点,贸易摩擦在一定程度上不排除是美国要求更多“要价”的手段,而非最终目的,因为贸易摩擦如果真如悲观情形大幅升级的话,恐怕没有真正的赢家。所以,要有充分的准备,但也无需因此而过于悲观。而在全球风险偏好降低的情况下,低估值的港股在经历了共同回撤之后可能会率先领涨,建议投资者关注。

市场回顾

一、 基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于3152.76点,跌117.12点,跌幅为3.58%;深成指收于10439.99点,跌611.14点,跌幅为5.53%;沪深300收于3904.94点,跌151.49点,跌幅为3.73%;创业板收于1726.02点,跌95.30点,跌幅为5.23%。两市成交23397.56亿元。总体而言,大盘股强于小盘股。中证100下跌3.29%,中证500下跌5.84%。28个申万一级行业中有无一个行业上涨。其中,农林牧渔、医药生物、银行表现居前,涨跌幅分别为-0.36%、-0.94%、-2.00%,家用电器、建筑材料、钢铁表现居后,涨跌幅分别为-7.25%、-7.56%、-9.42%。

上周,中债银行间债券总净价指数上涨0.38个百分点。

上周,欧美主要市场普遍下跌,其中,道指下跌5.67%,标普500下跌5.95%;道琼斯欧洲50 下跌2.79%。亚太主要市场普遍下跌,其中,恒生指数下跌3.79%,日经225指数下跌4.88%。

二、基金市场

上周,国内基金普遍下跌,货币型基金表现较好,涨幅0.06%;股票型和指数基金表现相对居后,跌幅分别为4.53%和4.25%。

上周,权益类基金表现较好的是上投摩根医疗健康、交银医药创新、中海医疗保健等;混合型基金表现较好的是建信鑫悦回报、建信鑫荣回报、前海开源金银珠宝C等;封闭式基金表现较好的是华宝中证医疗B、南方金利A(详细,购买)、鑫元合享分级B等;QDII式基金表现较好的是易方达原油A美元现汇、易方达原油C美元现汇、嘉实原油等;指数型表现较好的是易方达沪深300医药卫生ETF、银华中证全指医药卫生、鹏华中证空天一体军工等;债券型表现较好的是鹏华丰玺、银华10年期地方债C、银华10年期金融债A等;货币型表现较好的是民生加银现金添利、建信嘉薪宝B、建信嘉薪宝A等。

上周,好买牛基组合上周业绩为-5.27%,3月推荐以来收益为-4.01%。

上周焦点

一、 中美贸易战打响

上周特朗普签署备忘录,将根据“301调查”,对中国进口商品大规模征收关税、诉诸WTO争端机制、限制中国企业对美投资,关税涉及商品规模可能高达500亿美元。随后商务部已于3月23日公布了对美国的中止减让清单,对美国的部分农产品和工业品加收关税,共涉及美国对中国出口商品总规模约30亿美元。

二、 美联储如期加息

北京时间3月22日凌晨,美联储宣布2018年第一次加息。FOMC声明称,加息25个基点至1.50%-1.75%区间,维持年内加息3次预期不变,但预计会在2019-2020年更加陡峭地加息。值得一提的是,美联储此次加息决定获委员一致通过,但点阵图显示委员们对今年加息的次数仍有分歧。FOMC声明称,近几个月经济前景走强,预计经济活动中期内将温和扩张;通胀同比增速未来几个月料将走高,中期内会稳定在2%目标水平左右;联邦基金利率可能在一段时间内继续低于预期的长期水平,不过联邦基金利率的实际路径将取决于未来数据所展示出的经济前景。

三、 央行行长易纲履新首秀

“中国发展高层论坛2018年会”于3月24至26日在北京举行,主题为“新时代的中国”,中国人民银行行长易纲出席并演讲。这是中国央行行长易纲履新后首次发表公开讲话。易纲表示,当前金融工作主要是三句话,实施好稳健中性的货币政策;推动金融业的改革和开放;打好防范和化解金融风险的攻坚战,保持金融稳定。对于今年的货币政策,易纲表示,当前中国经济总体形势呈现稳中向好的态势,好于预期。我们要实施好稳健中性的货币政策,增强金融服务实体经济的能力;货币政策将继续保持稳健中性,总体上松紧适度,管好货币供给的总闸门,中国将确保M2、*款贷**和总融资合理增长。对于如何防范和化解金融风险、保持金融稳定,易纲指出,要稳住宏观杠杆,进一步明确监管姓监,通过市场化、债转股等多种方式,使社会整体负债增长较快的情况进一步平稳下来。强化金融风险源头管理,清理整顿各类无照经营、跨范围经营的业务。对于中国金融业开放,易纲称,开放带来进步,封闭必然带来落后。越是不开放的领域越容易落后,还不断积累风险。金融业改革开放要遵循三个原则:一是金融业作为竞争性行业,应当遵循国民前待遇原则和负面清单原则;二是金融业对外开放要以汇率形成机制改革和资本项目可兑换向符合;三是金融业改革开放要与防范风险并重,与监管能力相匹配。

好买观点

一、 股票型基金投资策略

宏观面:美联储周四宣布加息25个基点至1.50%—1.75%区间,当日人民银行开展的逆回购中标利率小幅上行5个基点。 2016年至今,美联储已连续五次加息,累计上调125BP,同期央行公开市场操作利率累计上调30BP。5个bp主要也是熨平市场利率与逆回购利率的价差,实际利率早已高出逆回购利率,所以整体来说央行也只是随行就市,对市场指导性意义不大。

政策面:上周特朗普签署备忘录,将根据“301调查”,对中国进口商品大规模征收关税、诉诸WTO争端机制、限制中国企业对美投资,关税涉及商品规模可能高达500亿美元。随后商务部已于3月23日公布了对美国的中止减让清单,对美国的部分农产品和工业品加收关税,共涉及美国对中国出口商品总规模约30亿美元。

资金面:本周周一央行开展 300 亿 7 天期、200 亿 28 天期逆回购操作,周四央行公开市场进行 100 亿元逆回购操作,本周逆回购到期 3800 亿元,资金净回笼 3200 亿元。整体来说,银行间流动性依旧较为宽松,只有局部非银利率有小幅上升,银存间利率继续下行。

情绪面:本周,偏股型基金整体小幅减仓0.37%,当前仓位67.52%。其中,股票型基金仓位下降0.42%,标准混合型基金下降0.36%,当前仓位分别为93.78%和64.65%。受市场风险偏好骤降影响,周五市场放量下跌,其他交易日成交量小幅下降。

短期市场最大焦点为中美贸易战。在美国时间3月22日美国总统特朗普签署总统备忘录,将根据“301调查”对中国进口商品大规模征收关税、诉诸WTO争端机制、限制中国企业对美投资,涉及征税的中国商品规模达600亿美元。而第二天,中国商务部就发布声明,拟对自美进口部分产品加征关税。自此贸易战正式打响,短期风险偏好急剧下降,全球股市今年来再次集体大跌。从中国对美国出口金额的行业分布看,中美贸易摩擦将较大影响依赖海外市场的行业,包括电子元器件、通信、机械等。乐观的情景是在45天的谈判窗口期中和解,中美双方达成协定,贸易战告一段落。悲观的情景是,中美谈判失败,美国对清单上商品加征25%的从价关税,中国必将进一步采取措施回应,中美贸易战继续升级。在重复的囚徒困境中,纳什均衡趋向于帕累托最优,所以携手做大蛋糕比抢份额更优。从博弈论的角度来看,乐观情形的概率更高。短期来看,贸易摩擦降低风险偏好建议规避风险,中国经济今年来快速增长,一跃成为世界第二,尽管美国稳坐第一,但市场份额逐步下降,话语权减弱,故“修昔底德陷阱”或难以避免。中长期来看,作为世界最大的两大经济体,即使贸易战继续升级,两国经济并不会出现断崖式下降,反而结构上将激励我国加速创新,由大变强。所以策略上,建议投资者不必过分悲观,适当调整仓位,更重要的是调整持仓结构,关注财报期超预期板块。在基金配置方面,建议保持哑铃型配置,以注重估值与盈利匹配的选股型基金为主,另外关注低估值的大金融板块,及消费升级、中国制造等中长期确定性较高的主题机会。

二、债券型基金投资策略

上周中债总财富指数收于170.1123,较前周上涨0.14%;中债国债总财富指数收于170.4293较前周上涨0.11%,中债金融债总财富指数收于171.2241,较前周上涨0.17%;中债企业债总财富指数收于167.124,较前周上涨0.10%;中债短融总财富指数收于164.286,较前周上涨0.08%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.2367%,下行7.78个基点,十年期国债收益率为3.7005%,下行11.49个基点;银行间一年期AA*级A**企业债收益率下行1.13个基点,银行间三年期AA*级A**企业债收益率下行1.73个基点,10年期AA*级A**企业债收益率上行0.28个基点,分别为4.99%、5.17%和5.38%,一年期A*级A**企业债收益率下行6.13个基点,三年期A*级A**企业债收益率下行4.73个基点,10年期A*级A**企业债收益率下行0.72个基点,分别为5.39%、5.66%和5.98%。

债市观点:资金面上,银行间流动性整体继续保持宽松,对利率下行起到助推作用。基本面上,本周数据面相对真空,但中美贸易战的摩擦升级急剧提升了市场避险情绪,也引发了投资者对经济边际下滑的预期,叠加央行跟随上调利率幅度并未超预期,多方面因素叠加导致利率下行非常快,同时美债收益率在冲高后也逐步回落,对国内牵制力在逐步减弱,目前来看,整体债市情绪有所好转。

三、QDII基金投资策略

上周,欧美主要市场受周四特朗普发动贸易战影响普遍下跌。其中,美股三大股指均下跌,具体来看,道琼斯指数工业指数下跌5.67%,标普500指数下跌5.95%,纳斯达克100指数下跌7.29%;欧洲市场主要指数均下跌,道琼斯欧洲50指数、德国DAX指数、英国富时100指数和法国CAC40指数涨跌幅分别为-2.79%、-4.06%、-3.38%和-3.55%。亚太主要市场普遍下跌,其中,恒生指数和恒生国企指数涨跌幅分别为-3.79%和-4.30%,而日经225指数和韩国综合指数涨跌幅分别为-4.88%和-3.10%。

受贸易战影响,短期全球市场风险偏好均会降低,资金将短暂流向黄金,债券等避险资产,等待事态进一步发展。建议规避贸易板块、高估值板块等等。整体而言,从大的方向上,尽管短期看贸易摩擦给市场情绪带来了明显的*压打**和“逆风”,而且考虑到美国今年中期选举的重要政治日程,未来不排除还会存在反复和升温的风险,但正如中金的观点,贸易摩擦在一定程度上不排除是美国要求更多“要价”的手段,而非最终目的,因为贸易摩擦如果真如悲观情形大幅升级的话,恐怕没有真正的赢家。所以,要有充分的准备,但也无需因此而过于悲观。而在全球风险偏好降低的情况下,低估值的港股在经历了共同回撤之后可能会率先领涨,建议投资者关注。

掌上基金APP是好买财富旗下为广大投资者提供基金交易与资讯服务的理财软件。实时的基金在线交易,优选基金推荐、热销基金、基金排行榜、热点行业资讯以及独家研究报告等完善的基金资讯,为基金投资者带来专业、及时、全面、便捷的一站式投资服务。好买财富是由腾讯、联想注资,是中国领先的独立第三方财富管理公司。