5月30日,一个再普通不过的星期二。晚6点,55岁的曾毓群与52岁的埃隆·马斯克双双出现在北京朝阳区霄云路8号华府会。也是这一天,在一张颇有文艺气质的日历单上,写着五个字:“宜刹那永恒”。

这趟至始至终只见特斯拉CEO菜单曝光,却没有多提另一位重要当事人细枝末节的晚宴,

还成功地将世人的注意力吸引到餐后小小票上——22人吃了45248元人民币;人均,2000+。

那一夜之前,马斯克失而复得“全球首富”头衔,因为中方的高规格接待,似乎戴的分外稳当。30日当晚美股收盘,特斯拉大涨4.14%,总市值达到6375.77亿美元。

至于传说中真正做东的宴请方曾先生,当天的心情也相当不错。宴请前A股收盘,宁德时代大涨3.65%,总市值9891.22亿人民币。两天后,宁王市值重回万亿。

其实,从那晚之后的儿童节开始,好奇宝宝们最关心的,还是中美两位超级公司的大老板,从晚6点入局到9点10分左右离开,在3小时中究竟聊到了什么重要关节。

为什么要这般关心?诺,截至6月8日美股收盘,特斯拉已经连涨10日,但在6月2日与宁王欢乐周末告别后,“马财星”的华尔街朋友立即对东方大国伙伴祭出了辣招。更重要的是,杀招的起势,竟然还是从当事双方合作能否拿到美方补贴开始。这不由得不让人心疑:曾氏大场面宴请中国人民最年轻的老朋友的动因之一,是否与解释、争取、或达成某种台面下的确认有关。

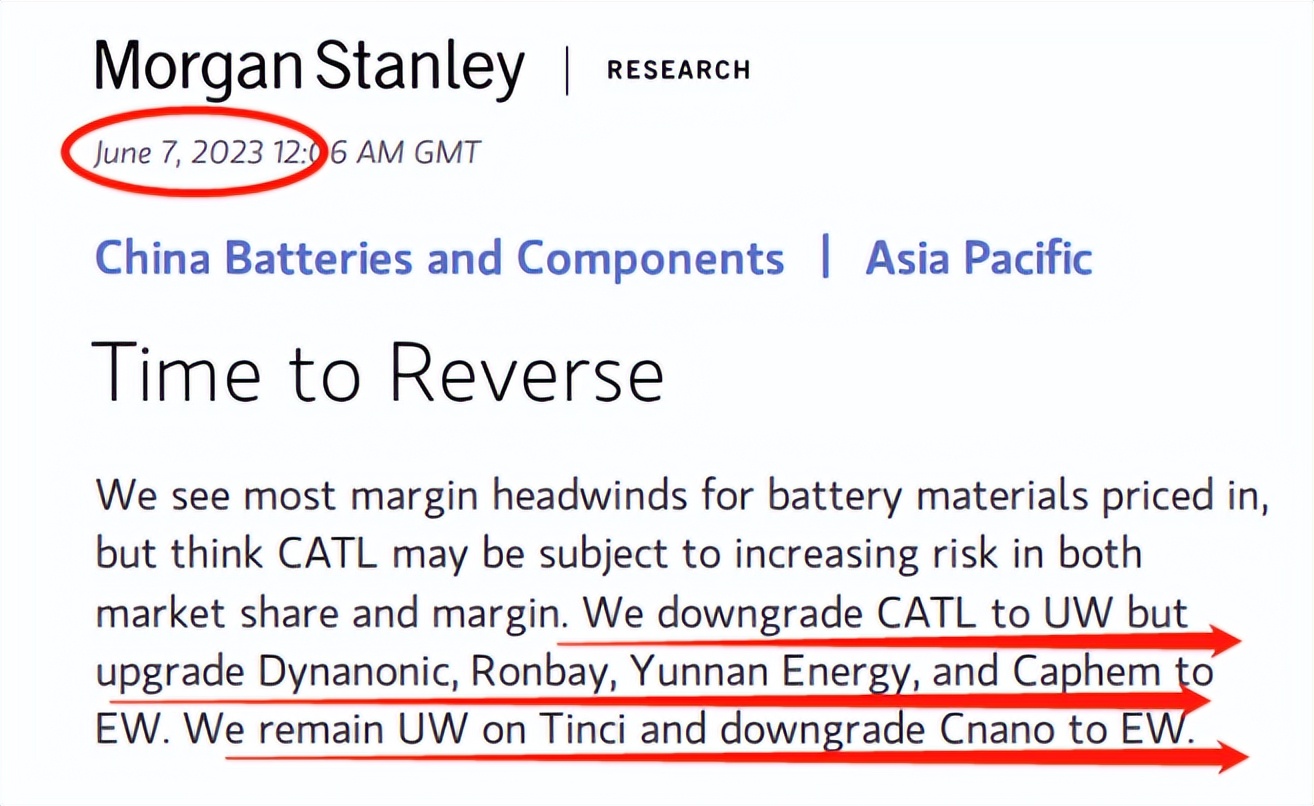

至于事实本身,闻风而动的机构和大资金量博弈的宁王炒家们,应该比谁都清楚——6月7日一早,市场传出摩根士丹利发布的看空报告,而该报告,将宁德时代评级下调至“低配”。该行分析师Jack Lu等在报告中指出,预计短期电池产能依然过剩,使得价格战不可避免,今年下半年二线电池制造商可能会采用更加激进的价格战略以获得市场份额,将宁德时代目标价下调约16%至180元。

摩根士丹利,何许人也?

那是在上世纪三十年代美国万家银行倒闭、道指下跌八成五、GDP蒸发三分之一,“空气中弥漫着绝望气息”(威廉·曼彻斯特语)时期,从传奇的摩根财团分拆成就废墟奇迹的国际顶尖投行;那是高呼着“Business is Business”,因为用非公开信息提前讨好重要客户被同样久负盛名的同行高盛向监管部门投诉的“经济机器”。

俗称“大摩”的它,但凡开口,往往被认定是华尔街的某种共识。更何况,巨人们的信息特权的确令人生畏,就像巴菲特从2016-2018年持续买入苹果,结果三年疫情后者市值轻松地从1万亿美元变成2.95万亿美元,期间白宫还不惜亲自下场欲做掉苹果最大的对手华为。

历史会重演?没人知晓,但不可不防。于是7日全天,宁王大跌5.46%,总市值一天之内缩水549亿。沽空报告谁都能做,而如大摩此等体量的美四大投行榜首,卡的就是一个节点!至8日,宁德时代续跌。有心人士统计了一下,那顿饭后,该股累计损失了900亿市值。

从45248元到900亿之间,究竟发生了什么?

曾有人士担心,马斯克如此高调中国之行,是否会导致某种“暗动作”或“反向对冲”。6月5日,特斯拉宣布在美销售的Model 3全系都能享受7500美元的税收抵免。很快,这则利好特斯拉的消息,就变成了对电池供应商宁德时代与其合作关系的质疑。外界的分析依据是:在此之前Model 3只有高配车型能享受补贴,此次全系可补的事实说明特斯拉电池组件和关键材料都符合了IRA法案(在北美制造组装),进而反证来自中国宁德时代供应的电池已被取代。

惹事的从不嫌事大。同一天的热搜网文,是上汽大众搭载宁德电池发生电车爆燃事故。舆论遂炮轰“高镍三元不安全”,却没有一家站出来以技术派专长解释锂电化学材料体系绝不仅是三元和铁锂就能区分安全高下。

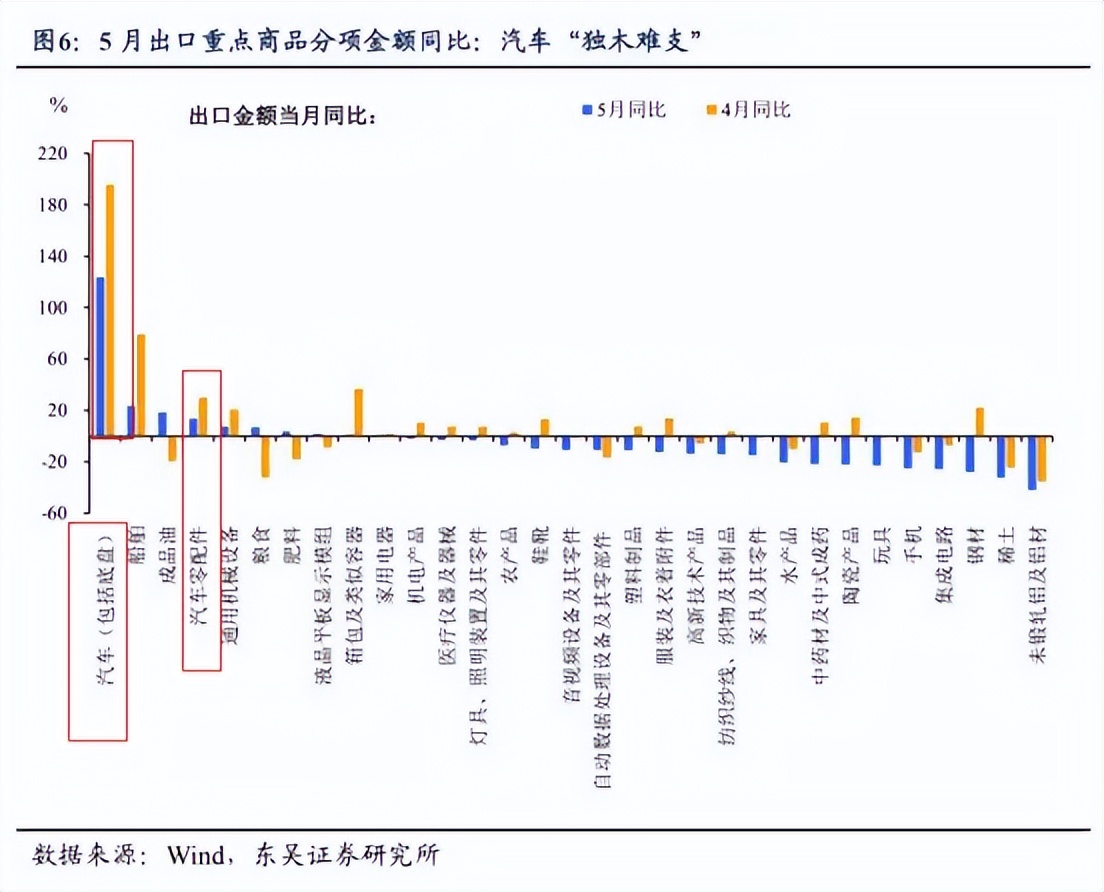

这不过是小插曲,大摩真正卡住的又一个重要节点,也发生在同一天——中国海关总署7日公布了5月份的进出口数据:以美元计的出口同比下降7.5%,对美出口降幅扩大11.7个百分点至18.2%,自美进口降幅按美元计同比下降9.8%。当月汽车成为诸多重点商品中的唯一亮点:汽车(包括底盘)出口同比增长了123.47%,环比增长8.82%,汽车零配件同比增长13.42%。

当全村的希望都只寄予汽车时,怕就是麻烦的开始。而站在中美电动车企背后的宁王,毫无疑问此刻就化身*击狙**手目镜中的“不可替换”。

枪打出头鸟,就是你了。

问一句,100倍PE时大摩为啥不沽空

截至6月9日,随着新能源板块近期内少见的雄起,宁德时代全天涨幅1.94%,收盘价212.04元/股,总市值来到9321.9亿人民币。切记,老牌的苏格兰投资基金Baillie Gifford,也曾给出宁德9000亿的估值,只不过,那是美元计价。

而肇事者大摩,则将宁王评级从同等权重(标配)下调至低配,给予目标价180元,即总市值当为7912亿人民币。

再结合公司盈利预测情况来看,上述价格对应宁王今年底的PE为17倍左右,按照本月7-8日间的收盘价计约19.8倍,相差13%的幅度。实际上,就算没有这份报告,宁德没大跌之前也就20来倍PE,如果用制造业标准去给PE计价,这个PE值,并不贵。

如果不考虑行业,以“诛心论”去找两个被强硬挤水分的参照标的——腾讯与阿里,鹅厂一季度营收同比增10%至1500亿,按非国际财务报告准则归母净利润Q1同比则增27%,系2021年三季度来首次两位数增长;至于阿里方面,Q1调整的息税折旧即摊销前利润更同比跌了15%。宁德呢?同比增长87.91%与557.97%至890.4亿元与98.22亿元。好吧,现在,同样沦为“拧衣服”的倒霉蛋的它,要和两家“公共事业股”是相同的市盈率了。

莫非太平洋西岸一直在PUA?翻阅大摩评级,从2018年始,其恰都是一路看好:2018年11月,大摩首次给予宁德超配评级,目标价60元,理由是该公司是全球最大的动力电池供应商,有望从新能源汽车的增长中受益;2019年4月,维持超配评级,上调目标价至80元,理由是公司在全球市场份额提升,成本优势显著,盈利能力强劲;同年11月,继续维持超配评级,上调目标价至120元,理由是公司在国内市场份额稳定,海外市场份额提升,盈利能力持续改善。

直到2020年年底,大摩才话风突变评级开始下调,从超配下调至标配,目标价251亿元。理由是:新能源电池的中期前景已基本反映在股价中。此后,其就再没有回到超配的评级。到2021年6月,评级已经下调至低配,至于理由则跟本周一样,都是认为市场份额+利润率将面临较大的风险。

也就是说,大摩在近两年半的时间里面基本是看空宁德时代的。只是同一时间段内,宁王的整体股价走势并未如大摩所愿。

2018年6月11日,宁德时代用了24天时间“闪电”登陆创业板,发行价25.14元/股,当时市值仅500亿。3年时间,宁德时代股价已经上涨超16倍。当然,绩优生有时难免会忘乎所以。人们不会忘记去年6月宁王股价站上500元大关之际的450亿定增。

问题来了——当时,宁德正式公告的定增细节是:总共融资450亿元,单股价格为410元。而那次定增的主力,正是摩根系!

其中,摩根大通银行拿下了993.4万股,花费40.73亿元,摩根士丹利国际股份有限公司与摩根大通证券各出了19亿多,巴克莱银行拿出了近33.6亿元,高瓴资本认购了近30亿元,麦格理银行认购15.4亿元,南方东英以及香港上海汇丰银行这类合资银行分别拿了15亿与14亿元。算下来,这些外资机构总计拿出了将近187亿元,占了当年宁王全部定增资金的41.5%。

鲜花插在牛排上。为胜利者锦上添花素来是国际投行拿手好戏。

宁王最高点时,也正是大摩、小摩联手成为宁王主力股东之时。如果记忆力更好者,应该还会记得去年此时的禾迈科技。估值多少?127倍;宁王呢?198倍。

从交易路径看,目前确实无法判断大摩变心的真实用意。数据显示,7日大跌后,宁德时代共出现8笔大宗交易,成交价格均为219.28元/股。

同时还需注意的是,在6月7日祭出50多页长文之后,大摩同时也将隆基绿能目标价从58元/股下调至38元/股,直接下调了34.5%——比对宁爷更狠!有趣了,隆基绿能的股价,截至9日收盘为27.6元/股。也就是说,虽然魔笛吹响可还是留了情面——而这正是金融家们的一贯作风。

也是,神雕大侠杨过在华山之巅说过:他日江湖相逢,再当杯酒言欢。做人,留一线嘛。

作为光伏一哥,隆基绿能在此前的新能源行情中一直是热门公司,尽管股价持续下跌,但北向资金在今年一季度还进行了增持。Wind数据显示,今年一季度,陆股通对隆基绿能的合计持股达11.6亿,持股比例为15.31%,较去年年底14.24%提升了1.07个百分点。具体来看,摩根士丹利持有隆基绿能股份在所有外资机构中排名第五,在北向资金持仓中占比为4.95%。同时,从摩根士丹利在A股持仓来看,隆基绿能排名第七。

一边看空,一边重仓。只能说,要么大摩的体系防火墙着实犀利;要么,还是别有目的。

还是同日,花旗也推出研报,称投资者担心特斯拉可能放弃宁德时代转向其他供应商,以满足全额税收抵免的要求。但花旗分析师同时认为“这不太可能”。因为——特斯拉网站上Model3的规格没有变化,如果电池供应发生改变,车辆重量和续航里程会有所不同。

佩服美国那些专业人士的认真:花旗在美国当地的联系人与特斯拉销售进行了专门确认,结论是“电池类型没有发生变化”。

锂价下跌 真的是大摩重估宁德主要动因?

回到那份50多页报告中。大摩分析师指出,近期锂价调整后,二线电池制造商将在2023年下半年采取更激进的定价策略,从而给宁德时代带来压力。

其在报告中写道:“年初至今调整后,电池材料同行的交易价格大多为 15-20 倍 2023 年市盈率,而根据市场普遍预期,宁德时代的市盈率仍高于20倍。在这一点上,投资者已经充分意识到电池材料单位利润可能进一步下滑,许多人仍然选择超越这一点来评估竞争格局和各个参与者的竞争优势。因此,价格已经很大程度的反映出电池材料公司的不利因素。”

2023年4月,根据SNE数据,摩根斯坦利评估宁德时代的国内市场份额下降至46%(3 月:51%),其在除比亚迪之外的国内市场份额也收缩至59%(3 月:64%)。由于来自二线电池制造商的竞争加剧,因此将宁德时代 2023 年的市场份额预测从55% 下调至47%,并将长期预测从45%下调至40,将宁德时代全球范围内的长期市场份额从之前的30%下调至25%,这一数据明显低于市场预期的>30%。

大摩消息的确灵通,6月9日上午,中国工信部副部长辛国斌表示:“将优化动力电池行业管理政策,强化行业发展统筹布局,引动社会资本理性投资,避免盲目扩张和无序发展”。电池过剩形势严峻,来自官方的表态一方面佐证了大摩以及更多的投行所看到的事实,但另一方面,是不是也证明了真正能蚕食宁德市场份额的二线对手——为数并不多。

更何况,即便不考虑经营现金流的充沛与否(这将决定所谓“打价格战”的底气),仅其93.5%的成品良率已领先全球对手至少四个百分点,有专家指出,以宁德时代去年3286亿收入和307亿净利润算,当优质产能相对缺乏时,哪怕只提高万分之一良率也会增加3000万人民币收入。而良率多一个点,则对应30亿收入和3亿新增净利。

其实上述分析,基本还都是围绕中国本土市场,重点,在海外。大摩称:“潜在的地缘政治风险可能导致中国电池制造商的全球扩张计划推迟,而韩国电池制造商的扩张速度加快。由于IRA(美国《通胀削减法案》)下新的电动汽车税收优惠政策的限制,目前中国向北美出口电动汽车电池的可能性不大。”

对此,一份流传中的6月8日券商电话会纪要这样写道:从3750美金上升到7500美金补贴,并不一定意味着宁德时代的电池供应份额在特斯拉下降了——因为特斯拉也不可能把宁德时代的份额百分之百切除。宁德时代可能更多采用了松下和特斯拉的合资产能,或者采用了特斯拉的自有电池,使得本土化比例提升,从而拿到3750美金的补贴。

召开上述电话会议的券商认为,特斯拉车型可以获得足额税收抵免,并不意味着特斯拉找到了宁德时代替代者,有可能是获得了某种豁免。此外,在美国以融资租赁方式销售的电动汽车,可不受本地化比例限制。

目前,宁德时代在美国市场的主要产能基地是德州工厂,主要生产电池包和PACK。而它的电芯4680产能基地,则在弗里蒙特工厂。此外,宁德时代还与松下合资了内华达州工厂。

而从一季度数据来看,宁德时代的海外市场份额在4月份进一步提升到38.3%,这一份额基数,并不比去年更低。从海外的具体国家来看,在美国市场市场占有率是12%-13%,在欧洲市场市场占有率约为30%左右。

所以,除了关注特斯拉,如果把目前聚焦美国市场,那将还包括宁德与福特项目的落地时间。

今年2月,宁德时代和福特同时发布在美共建电池工厂的规划时,福特汽车发布的新闻稿中如此表述:“这是美国首个由汽车制造商全资拥有的电池工厂,将为福特电动车产品引入磷酸铁锂电池方案,为消费者提供更丰富的电池技术选择。”

在这座电池工厂中,宁德时代的角色是“为福特磷酸铁锂电池工厂的生产提供技术与服务支持。而福特工程师将会负责电芯与整车集成工作。”

纽时评论说:“就在25年前,中国官员还曾热切要求美国汽车制造商将他们的投资和专业技术带到中国。如今,角色互发生了互换,为了在迅速变化的全球汽车环境中生存,美国最著名的工业巨头之一开始向中国寻求技术。”

真正的较量 刚刚开始

显然,宁德时代进入美国市场肯定不会止于与福特汽车的合作。美国媒体注意到,宁德时代最近已在老牌汽车城底特律开设了办事处。

而在宁德时代中国总部大厅博物馆的墙上,一张巨大的宁德时代全球业务地图最近顺手便增加了底特律办事处的标记。纽时方面语带微酸:“只不过这个标记被错误地放置在了似乎是威斯康星州西南部的地方。”很显然,别人更在意的是你的扩张决心。

就在本周,特斯拉方面呼吁,中国供应链尽量走出去,远赴墨西哥可以与之共赢。当下,已经不能用全球化黄金时代的“离岸外包”去理解这种现象,事实上,在供应链被“安全化”的今天,美企赴拉美建厂、投资,早不再是一种个体化行为,而是与美国“近岸外包”的战略目标紧密相关。

从长期来看,通过美国和墨西哥“近岸外包”的示范效应和美国大力宣传“美洲制造”背后,是美拉供应链合作也有从低端制造业向高端制造业和服务业转型的趋势。分析人士认为有必要关注四个关键领域:半导体行业、大容量电池制造行业、金融科技行业和软件开发和呼叫行业。

反观自身,在分析5月经济数据时,平安证券首席经济学家钟正声表示,出口产品结构上,5月劳动密集型产品和机电产品均转为负向拉动,钢材、纺织服装、塑料制品等出口均由拉动转为拖累,体现外需下滑的影响;5月以中国出口加权的全球制造业PMI显著回落,其中,发达区域处于收缩区间且降幅更大,在全球贸易需求收缩的情况下,中国对“一带一路”沿线国家出口高增长的可持续性或不足。

钟氏指出,在当前的国际政治和经济环境下,“稳外贸”除了要更积极拓展与共建“一带一路”沿线国家及其它政治友好国家的经贸往来,持续发挥出口结构转移的红利外;也需尽量稳定我国在发达经济体中的出口份额,“留住”外国在华企业的产业链供应链。

而这,也是为何在本土新能源汽车渗透率已高达30%,部分特一线城市如深圳、上海已达50%线时,官方还要开门迎客的必要——毕竟,马斯克的特斯拉能出口加拿大与美国本土。同时,其对于本土先进制造的理念输出,也在时时刻刻的竞争中推进本土车企改良并转化思路。

聚焦电池行业,本土电池企业出海建厂自2021年进入快车道。宁德时代布局德国、匈牙利;大众注资国轩高科之后,国轩陆续启动德国、越南、美国工厂计划;远景能源在英国、法国、美国布局新厂;亿纬锂能也启动了匈牙利、马来西亚及德国工厂的计划。从2021年开始至今,两年多的时间,中国电池企业海外布局工厂的数量已经超过两位数。

韩国机构SNE Research发布的全球前四个月电池数据显示,其中宁德时代位居第一,市场占比为35.9%,比亚迪位居全球第二,市场占比为16.1%。而如果剔除中国市场,韩国电池企业LG新能源居第一,市场占比为27.8%,宁德时代居第二,市场占比为26.5%。比亚迪居第六,市场占比为1.6%。前四个月,韩国电池企业LG新能源、三星SDI和SK On在除中国之外市场份额同比下滑6个百分点,宁德时代和比亚迪等中国电池企业海外市场份额出现明显上升趋势。

有意味之处在于,全球市占远低于宁德的LG新能源,以人民币计市值已达8000亿+,若只用“市梦空间”解释,多少有些牵强。

事实上,类似宁德福特模式,以技术授权模式与美国整车企业联合建设电池工厂等多种方法进一步降低了IRA2022法案对中国电池企业竞争力的影响。单纯算经济账,中国电池企业在美国市场起码拥有与日韩电池企业不相上下的竞争力。

只是要小心一点,在拥有日韩电池企业这个B计划之后,中国电池企业面对的政策环境是否会进一步恶化,确实存在巨大变数。

作为宁德时代最大的客户,特斯拉的主要供应商还包括松下、LG。在代表自身最新技术的4680电池上,特斯拉实现了完全自研和部分自产。

去年全球市场新能源汽车销量榜,大众(83.1万辆)、上汽(72.5万辆)、吉利-沃尔沃(60.6万辆)分列3-5名,在动力电池方面的自研基础上,它们的共同点非常一致:要么自产、要么选择多家供应商。

目前美国市场的这堵“墙”,中国电池企业可通过“多开几扇窗”的方式在巧妙迂回,但明枪易躲,暗箭难防。

比如,大摩那50页报告。

就在今天,宁德时代迎来在创业板上市5周年的纪念日。5年前此刻,也是特斯拉Model 3全球上市的重要时段,无论是前者或是后者,都是全球迅速成长的新经济代表中枢,也分别是各自所在国对外输出制造、技术、合作理念的重要标杆。

五岁抬头,大家共起一桌不止为了一顿价值45248元人民币,人均2000+的饭,而是要把各自20%的毛利率,继续合作输出指向更广泛的全球地域。

还记得5月30日日历上那句话么?它出自美国作家舍伍德·安德森,一个被海明威与福克纳两位诺贝尔文学奖得主共同视为“启蒙导师”的人。舍伍德有过一句名言:你必须要开始梦想。从此以后,你必须堵上你的耳朵,别听那些吵吵嚷嚷的声音。