(报告出品方/分析师:天风证券 张樨樨)

1.区域失衡与“公转铁”,带来铁路运输新挑战

1.1. 中国煤炭区域格局:西煤东用、北煤南用

从“十三五”时期,国家确定了全国煤炭开发总体布局是压缩东部、限制中部和东北、优化西部。在实施过程中,以大型煤炭基地为重点,统筹资源禀赋、开发强度、市场区位、环境容量、输送通道等因素,优化煤炭生产开发布局。

一是加快大基地外煤矿关闭退出。北京、吉林、江苏资源枯竭,福建、江西、湖北、湖南、广西、重庆、四川等地矿井规模小,开采条件差,安全威胁大,加快煤矿关闭退出。青海重点做好生态环境保护,从严控制煤矿建设生产。

二是降低鲁西、冀中、河南、两淮基地生产规模。这4个煤炭基地资源储量有限,地质条件复杂,煤矿开采深度大,安全生产压力大,地下煤炭资源开发与地面建设矛盾突出,重点做好资源枯竭、灾害严重煤矿退出,收缩煤炭生产规模。

三是控制蒙东(东北)、晋北、晋中、晋东、云贵、宁东基地生产规模。这6个煤炭基地开发强度大,投资效益降低,要控制生产规模,调整生产结构,适度建设资源枯竭煤矿生产接续项目,重点满足煤电一体化和煤炭深加工用煤需要。

四是有序推进陕北、神东、黄陇、*疆新**基地建设。陕北、神东、黄陇、*疆新**基地煤炭资源丰富,开采条件好,我们认为或将是今后发展的重点。

按照规划要求与中国煤炭资源基础条件,中南、西南、东北、华东等区域产能分布小而散、规模化程度较低,属于供给侧改革的主要去产能区域,我们认为未来或将继续加速退出与整合重组的进程。

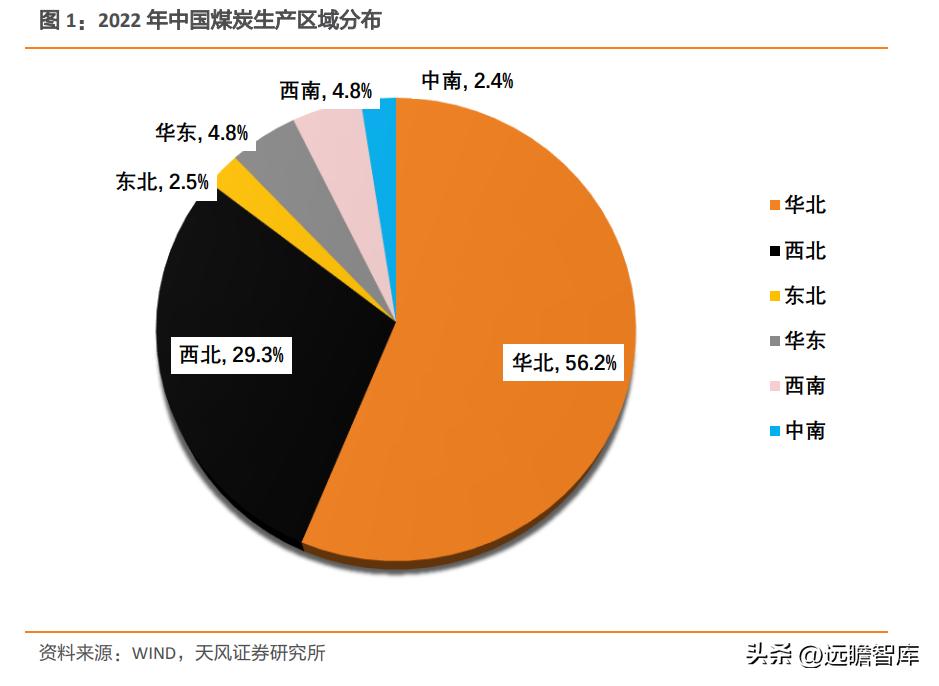

西北、华北地区,尤其是以鄂尔多斯-榆林为代表的“三西”地区以及*疆新**,资源储量大、规模化程度较高,是全国煤炭主要供给区域,根据wind统计显示,截至2022年底,晋陕蒙三省产量占全国比值高达71.8%。

图 2:中国煤炭生产集中度

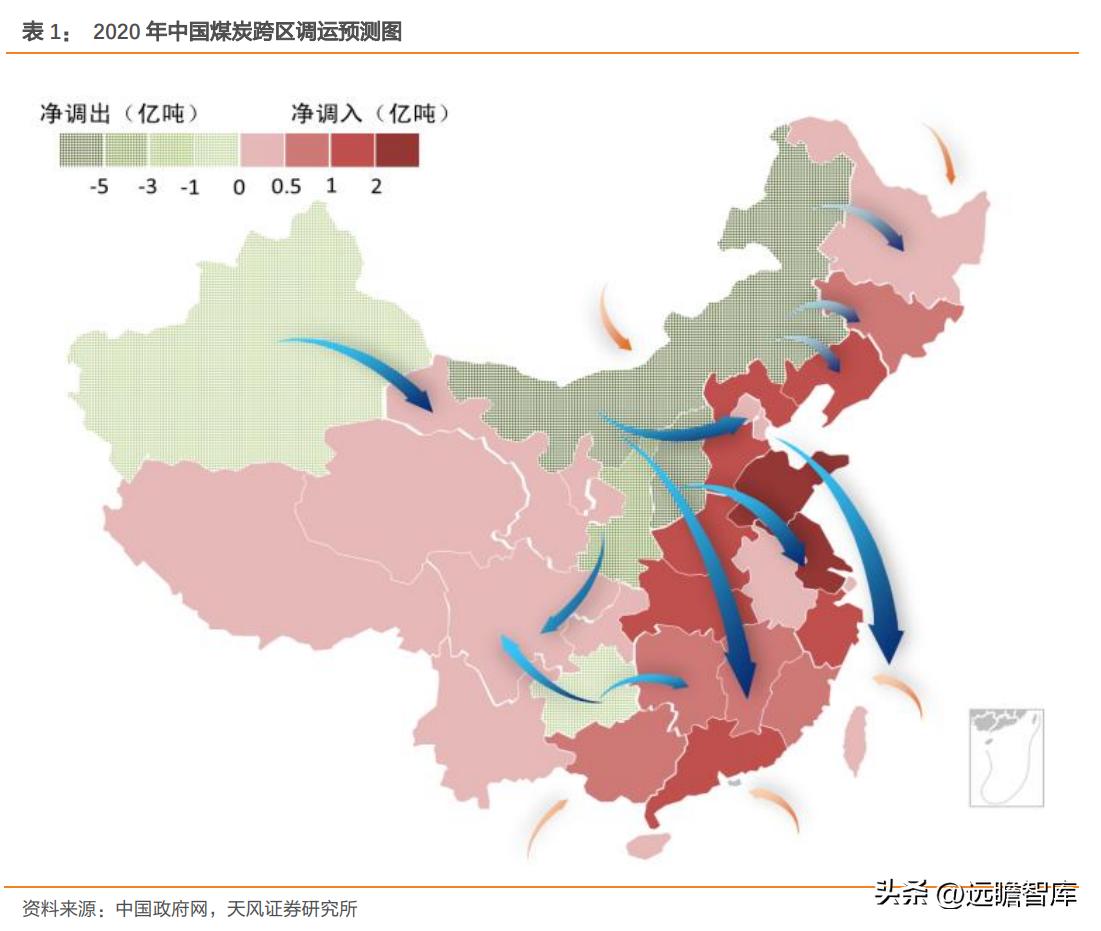

通过产能分布情况与供给侧改革前后对比看,除华北、西北地区以外,其他地区煤炭基本处于净调入状态,区域内供给不足,对晋陕蒙地区煤炭依赖度提高,“西煤东用、北煤南用”的区域供需格局分化明显,这同时对煤炭运力配置也提出了挑战。

1.2. 从“公路治超”到“公转铁”,运输向铁路明显倾斜

2016年7月,交通运输部印发《关于进一步做好货车非法改装和超限超载治理工作的意见》, 2017年11月再次印发《关于治理车辆超限超载联合执法常态化制度化工作的实施意见(试行)》,严格规范治超检查和处罚行为,推进治超联合执法常态化、制度化。严打公路治超使得我国煤炭汽运量明显受到影响,进而间接促进了煤炭铁路运量的新增需求。

2017年2月,环保部联合多部委联合发布《关于印发<京津冀及周边地区2017年大气污染防治工作方案>的通知》,明确指出“7月底前,天津港不再接收柴油货车运输的集港煤炭。9月底前,天津、河北及环渤海所有集疏港煤炭主要由铁路运输,禁止环渤海港口接收柴油货车运输的集疏港煤炭。”

2017年12月,中央经济工作会议要求“调整运输结构增加铁路运量”,同时2018年全国环境保护工作会议也提出,要推动大宗物流由公路运输转向铁路运输(“公转铁”),为打赢蓝天保卫战取得突破性新进展。调整京津冀地区交通运输结构,引导货运由公路走向铁路,减少重型柴油货车使用强度,成为改善京津冀地区空气质量的关键举措之一。

2018年5月,生态环境部提出,2018年9月底前,山东、长三角地区沿海港口煤炭集疏港运输全部改由铁路,2019年底前,京津冀及周边、长三角地区沿海港口的矿石、钢铁、焦炭等大宗货物全部改由铁路运输,禁止汽运集疏港。该项措施标志着禁汽运煤政策继续升级。

自2013年之后,伴随着全国大规模的基建,高速公路建设速度不断提升,货运逐渐向公路运输转移,我国铁路货运量已连续三年负增长,截至2016年底,我国累计实现铁路货运量33.3亿吨,较2013年的高点39.67亿吨下降6.35亿吨,下降幅度达到16%。而进入2017年后,受到宏观经济触底企稳、公路治超和油价上涨等因素带来的铁路运量回流,我国铁路货运量开始大幅回升。

在全部铁路货运量中,煤炭货运量占比始终保持相对稳定的状态,煤炭铁路货运量在全部铁路货运量的占比维持在50%-60%之间。因此,与全部铁路货运量的趋势类似,我国煤炭铁路运量也经过了“十二五”连续的负增长后,在2017年迎来了货运量与煤炭铁路发运量的大幅回升。而伴随着“公转铁”政策的进一步升级,铁路煤炭发运量连续创出历史新高,到2022年全国煤炭铁路发运量达到26.8亿吨,其中电煤发运量达到21.8亿吨。

1.3. 聚焦“三西”煤炭铁路外运主流通道

(一)“西煤东运”三大主流通道

我国煤炭资源主要分布在华北、西北地区,以“三西”地区的储量最为丰富,而煤炭消费却大都集中在华东沿海地区以及南方地区,这样的产需分布结构,催生了我国特有的“西煤东运”、“北煤南运”的煤炭运输体系。

我国主要铁路运煤通道,也基本上都集中在“三西”煤炭外运通道上,主要由北通路(大秦、朔黄、张唐、丰沙大、集通、京原)、中通路(晋中南、邯长、胶济、石太、太焦)和南通路(陇海、侯月、西康、宁西)三大横向通道组成。

在三大主要通道中,以北通路的大秦、朔黄、张唐以及中通路的晋中南四条铁路最为重要,四条铁路线路合计运能接13亿吨,占三大通道设计运能的57%,规模化程度较高,且全部技术标准达到国家Ⅰ级、双线、电气化;而且四条铁路均可直达北方主流港口(秦皇岛港、黄骅港、曹妃甸港、唐山港、日照港),经其运载的煤炭可直接进行“铁水联运”,周转效率较高。其中,大秦线作为我国煤炭运输的第一大通道,近10年来年均发运量超过4亿吨,占全国煤炭铁路运输总量的18.3%。

(二)浩吉铁路:未来“北煤南运”的第一通道

浩吉铁路,原建设工程名为“蒙西至华中地区铁路”,简称“蒙华铁路”,是中国境内一条连接内蒙古浩勒报吉与江西吉安的国铁I级电气化铁路,中国“北煤南运”战略运输通道,也是世界上一次性建成并开通运营里程最长的重载铁路。

浩吉铁路北起内蒙古鄂尔多斯市境内浩勒报吉南站,终到江西省吉安市境内吉安站,线路全长1813.544千米,共设77个车站,设计速度120千米/小时(浩勒报吉南站至江陵站、坪田站至吉安站)、200千米/小时(江陵站至坪田站),设计年输送能力为2亿吨。

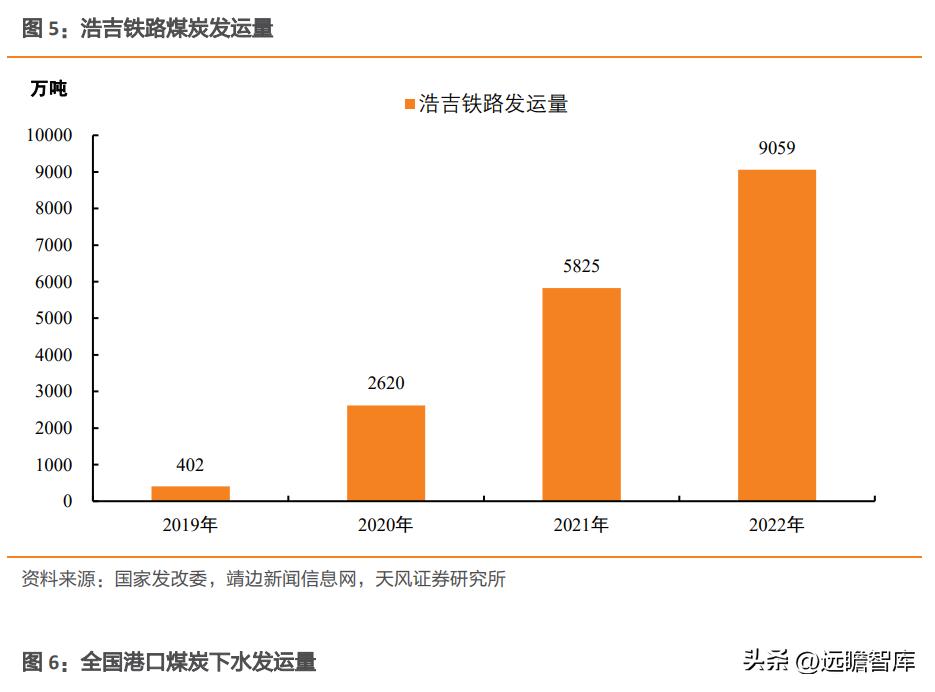

2012年1月,蒙西至华中地区铁路煤运通道项目获批;2015年6月,线路开工建设 ;2019年8月,线路命名为浩吉铁路;2019年9月28日,浩吉铁路全线通车投入运营。通车当年浩吉铁路发运量402万吨,之后逐渐攀升,2022年全年发运量达到9059万吨,累积发运量达到1.79亿吨。

浩吉铁路自公告审批初期,市场便开始对运输距离、运输费用等进入对比分析,2019年之前“两湖一江”地区调入煤炭主要包括铁路直达、“海进江”、公路三种方式,浩吉铁路建成后,根据中铁集团费用测算分析,陕北地区通过浩吉铁路运至长江中游、上游地区不仅成本上具有一定优势,而且运距更近、运输效率更高,较“海进江”运输方式有一定优势。

当然,由于海运、江运价格调整较为灵活,能够根据市场随时调节,对客户选择影响更为明显,所以浩吉铁路也不会完全替代掉通过“海进江”的传统发运量。

而根据这几年的情况来看也是如此,浩吉铁路从2019年到2022年发运量逐渐攀升到9058万吨/年,而环渤海一港煤炭下水发运量从7亿吨下降到6.6亿吨,虽然浩吉铁路替代了部分传统发运量,但仍有传统运营存在。

2. 铁水联运,为何环渤海是最理想的煤炭下水港

2.1. 优质下水港,煤炭运输定位明确

我国现有沿海港口150余个,整体上已初步形成了围绕煤炭、石油、矿石和集装箱四大货类的专业化运输系统,根据不同地区的经济发展状况及特点、区域内港口现状及港口间运输关系和主要货类运输的经济合理性,将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海等5个港口群体。

在主要货类的运输上,也逐步形成系统配套、能力充分、物流成本低的8大运输系统。其中的煤炭运输系统,基本形成以环渤海港口为主,青岛港、日照港、连云港、烟台港等为辅的北煤下水体系;与此相对应的是江苏、上海、浙江、福建、广州等沿海地区以电厂等大型用煤企业自建的专用码头和公用码头组成的煤炭卸港。

在全国沿海主要港口中,环渤海港口的地位非常重要,因为它最为符合煤炭下水港的基本条件,我们认为,理想的煤炭下水港应满足四个条件:

一、下水港应靠近铁路,并具备港口铁路专用线,以便降低煤炭进港的作业时间和成本。

二、下水港应具备良好的煤炭中转能力,良好的煤炭中转能力能够降低煤炭铁水中转过程中的货损,减少煤炭在港时间。

三、下水港应坐落在深水航道沿线,从而实现大吨位船舶的规模经济。

四、下水港应有较强的水运辐射能力、良好的通达性,使得铁水联运能为更多的煤炭需求企业服务。

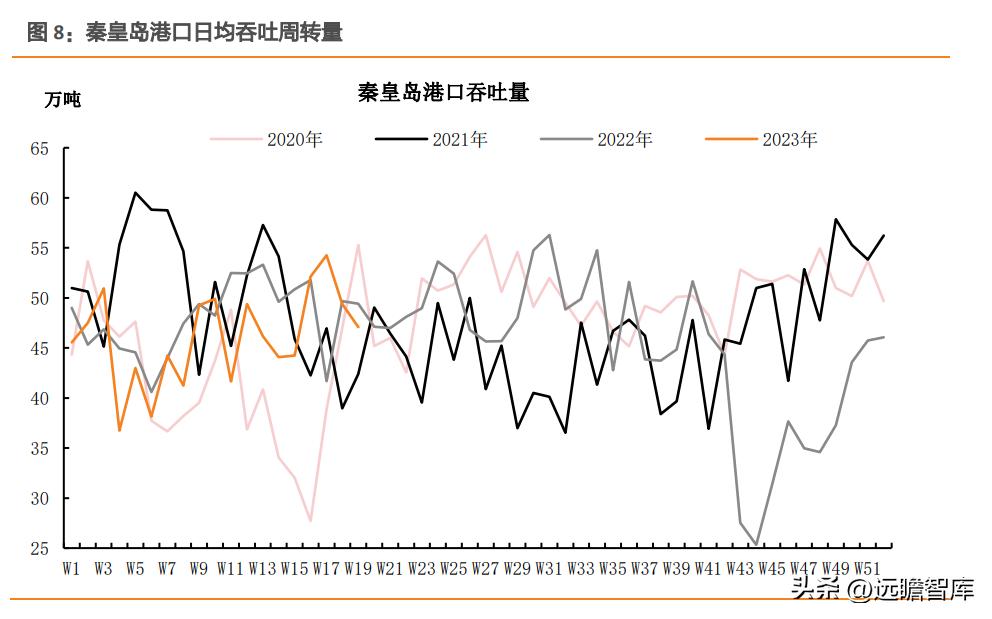

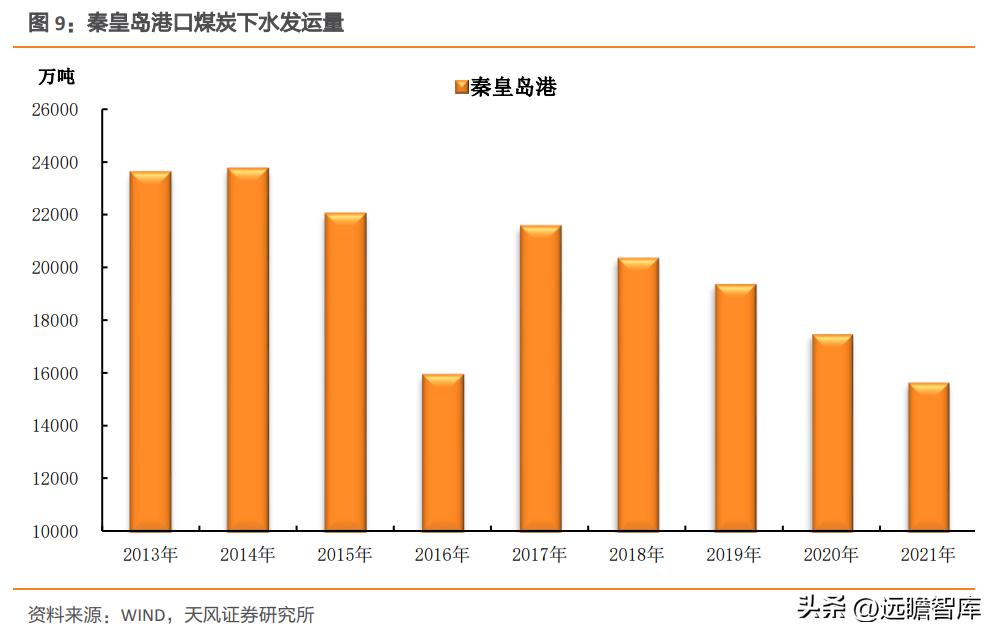

多年来,环渤海港口的煤炭发运量在全国沿海港口煤炭发运总量中所占的比例一直在90%左右。2021年环渤海港口下水煤炭发运量6.65亿吨,其中核心港口秦皇岛港口煤炭发运量为1.56亿吨,占我国下水煤炭的21%,正常库存量600万吨左右,日均周转量50万吨左右。

2.2. 经营格局优化,运力相对充足

(一)秦皇岛港:未来功能或有变

秦皇岛港始建于1898年,地处渤海之滨,扼东北、华北之咽喉,是我国北方著名的天然不冻港。港口自然条件优良,位于大秦线的东端,是大秦线所运输煤炭的主要下水港,2022年秦皇岛港卸载煤炭占大秦铁路运量的一半左右。

秦皇岛主要以煤炭运输为主,杂货、油品、集装箱业务为辅。秦皇岛港现有生产性泊位50个,最大可接卸15万吨级船舶,设计年吞吐能力2.26亿吨。其中,煤炭设计年吞吐能力1.89亿吨,杂货设计年吞吐能力1480万吨,石油化工品设计年吞吐能力1700万吨,集装箱设计年吞吐能力75万标准箱。从历史高频数据来看,秦皇岛煤炭日吞吐量最高达到90万吨左右,“十三五”期间均值在51.5万吨,2021年以来煤炭日吞吐量均值在46.6万吨左右。

秦皇岛港联通大秦线,是北方煤炭运输的最主要港口,2018年以来秦港装运政策的变化,不断引起对秦港搬迁话题的讨论。2018年3月,据财新网报道,作为百年煤炭大港,秦皇岛港的煤运史或在未来几年内逐渐终结。

对于秦皇岛港的功能转换,从2018年以后环渤海港口煤炭发运量与秦皇岛港口煤炭发运量的对比就可以看出些许端倪,2018年-2021年,环渤海港口下水发运量基本持平于6.6亿吨,但秦皇岛港口却从2亿吨下降到1.56亿吨。

而与此同时,曹妃甸港口下水量从6892万吨快速增加到1.52亿吨,增幅达到120%。这意味着秦皇岛的港口功能或被重新定位,其煤炭下水量被分流已经很难逆转;当前秦皇岛港的搬迁面临一些现实问题,其煤炭下水量在未来很难被完全替代,但是未来,环渤海港口动力煤下水量的重心或将进一步向曹妃甸港等港口转移。

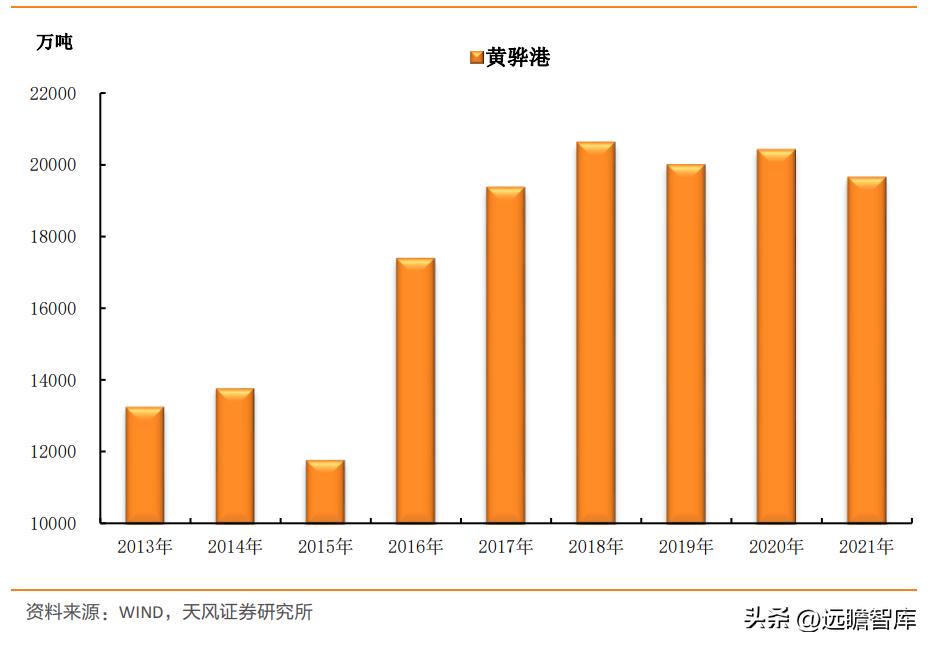

(二)黄骅港:北方能源运输新龙头

黄骅港位于河北省黄骅市的渤海之滨,恰置环渤海经济圈的中部,是山西地区运距最短的出海口,也是我国的主要能源输出港之一,由煤炭港区、综合港区、散货港区和河口港区4个港区组成。

现已建成20万吨级航道和万吨级以上泊位104个,并拥有3万吨级筒仓四个区48个,库存量常年按照200-280万吨煤运行;调入接卸能力方面,截至2021年12月共有13台翻车机,累计两亿吨的年卸(火)车能力,加上其他方式的调入,作业能力在2亿吨以上。

图 10:黄骅港煤炭下水发运量

黄骅港港口后方主要依赖朔黄铁路(主要运输神木、东胜和榆林矿区的动力煤和无烟煤,除少量供应沿线电厂外,绝大部分在黄骅港和天津港下水)为其集运煤炭(来自:观研天下)。

自2001年底投入运营以来,一直是我国重要的煤炭下水港,近年来煤炭发运量整体呈现增长态势,并从2016年开始连续赶超秦皇岛港,成为我国第一大煤炭下水港,截至2021年,黄骅港当年实现煤炭发运量1.96亿吨,为环渤海各港口之最。

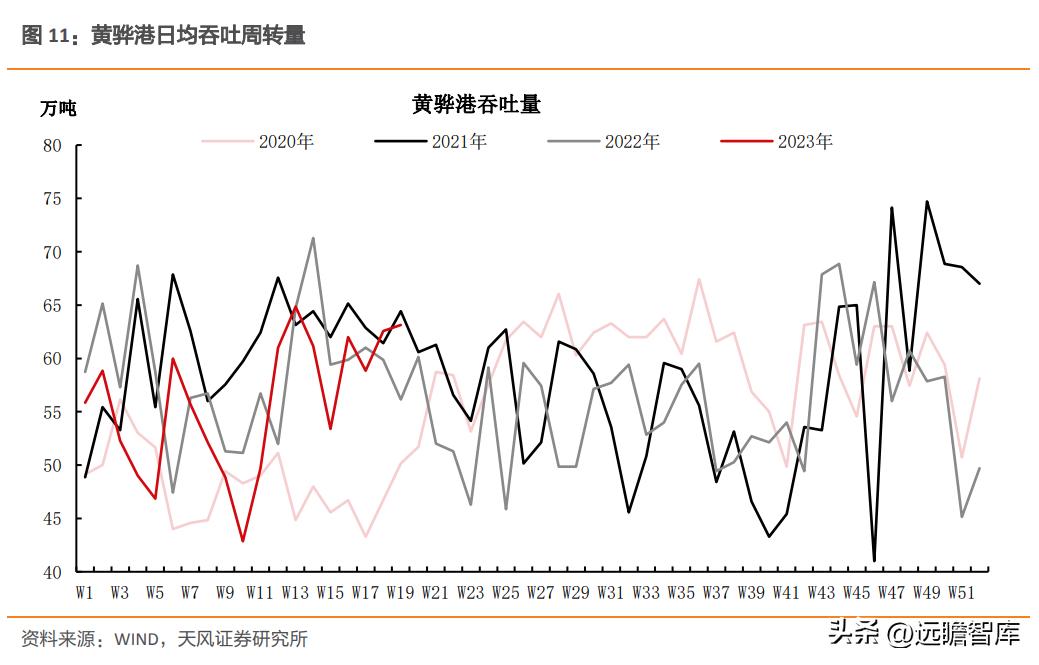

从历史高频数据来看,黄骅港煤炭日吞吐量最高达到86万吨左右,“十三五”期间均值在52.5万吨,2021年以来煤炭日吞吐量均值在57.4万吨左右。

(三)天津港:汽运影响下的北方第一大港

天津港是在淤泥质浅滩上挖海建港、吹填造陆建成的世界航道等级最高的人工深水港,也是环渤海地区规模最大的综合性港口,码头等级达30万吨级,航道水深22米。拥有各类泊位213个,万吨级以上泊位133个,主要由北疆、东疆、南疆、大沽口、高沙岭、大港六个港区组成。

天津港煤炭码头主要包括天津老港和神华天津南疆煤码头,其中天津老港煤炭设计运输能力为4000万吨/年、设计堆存能力300万吨,天津老港主要通过汽运煤集港,部分来自火车运输。神华天津南疆码头设计运输能力为4500万吨/年,主要外运神华煤炭,部分来自内蒙西部地区和晋北地区(来自智研咨询)。

天津港的煤炭运输量在2016年突破1亿吨,同比大幅上涨,但2017年由于环渤海港口禁止接收柴油车运输的集疏港煤炭的影响,全年煤炭运输量不到8000万吨,同比大幅下降27%,2018年以后煤炭发运量进一步下滑,到2021年天津港煤炭下水发运量仅为5600万吨,比最高时下降接近50%。

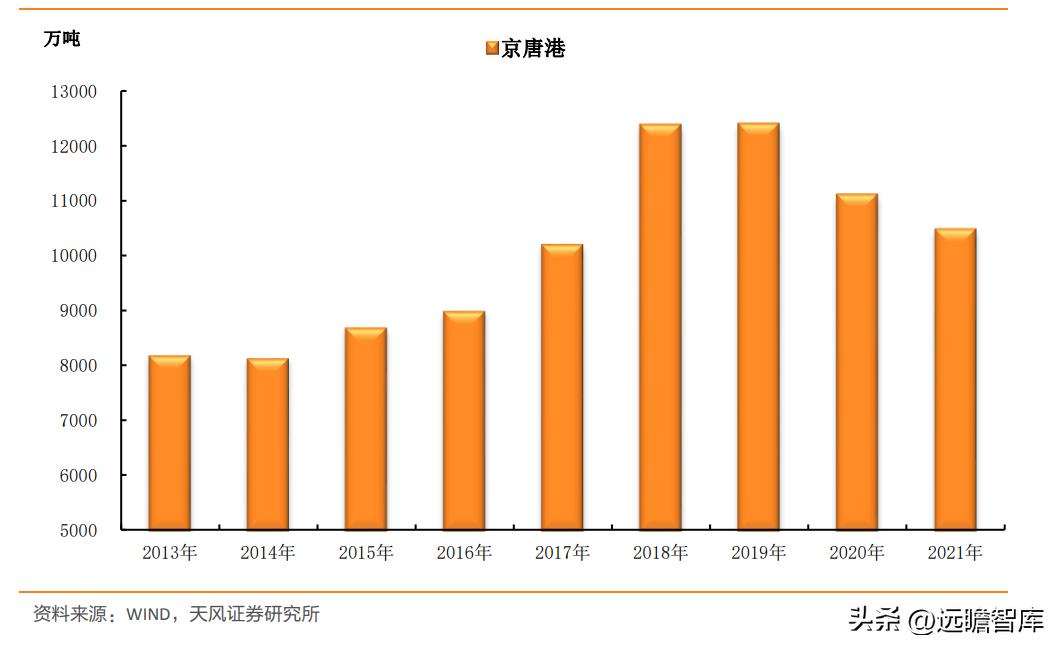

(四)唐山港:“一港三区”格局不断优化

唐山港由京唐港区、曹妃甸港区和丰南港区三个港区组成,2022年全港完成货物吞吐量已超7亿吨。

三港区的基本定位和主要功能:曹妃甸港区是为服务曹妃甸循环经济示范区和大宗散货转运为主的大型综合性港区,利用深水岸线资源优势,发展大宗原材料转运功能,并承担“北煤南运”的重要任务;京唐港区是为腹地经济发展所需各类物资运输服务的综合性港区,并在唐山港煤炭运输中发挥辅助作用;丰南港区规划建设地点位于丰南沿海工业区,东与曹妃甸新区相连,西与天津滨海新区相连,以服务丰南沿海工业区为主,同时服务于南堡开发区、芦汉经济技术开发区和唐山市区,建成后年吞吐量可达2050万吨。

京唐港区地处京津唐一级经济区网络之中,环渤海经济圈的中心地带,自20世纪90年代初期起步建设,几十年来发展迅速,至2022年已形成港口煤炭码头年设计通过能力1.77亿吨(216万标箱)。

港区共有生产性泊位45个,其中经营性泊位有43个,工作船泊位2个。2017年以来京唐港煤炭运量均在1亿吨以上。

图 13:京唐港煤炭下水发运量

曹妃甸港区位于大秦线的支线迁曹线的南端,设计之初主要依靠“大秦—迁曹线”提供货源,分担秦皇岛港口的集散压力,远期则作为我国第三运煤通道—蒙冀铁路(张唐线)的主要下水港(来自鄂尔多斯煤炭网),与中国最大的产煤区山西、陕西、内蒙古等地连接。

曹妃甸港煤炭码头设计年通过能力1.5亿吨/年,其中国投曹妃甸煤炭运输能力1亿吨/年,曹妃甸煤二期煤炭运输能力5000万吨/年,未来港口拟继续新投入运能(三期、四期项目)1亿吨/年(来自智研咨询)(其中曹妃甸港区煤码头三期已于2022年底顺利交工)。

2019年曹妃甸港区吞吐能力超过1亿吨达到1.3亿吨,2021年逐渐攀升到1.5亿吨,长期来看,随着新建港区的投入运行,曹妃甸港口可容纳超过3亿吨的煤炭运量。

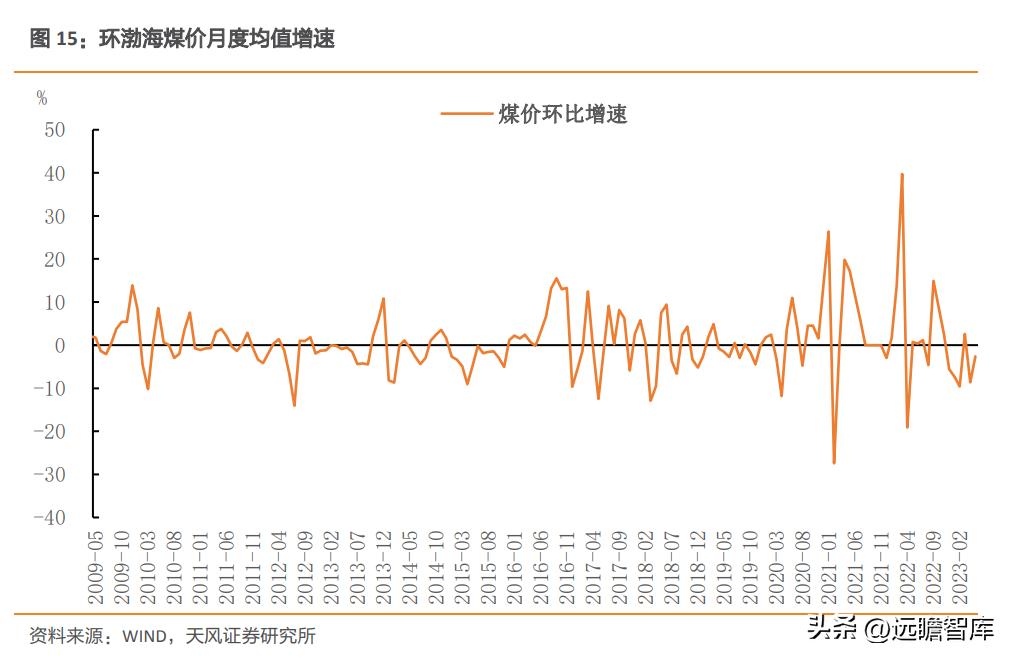

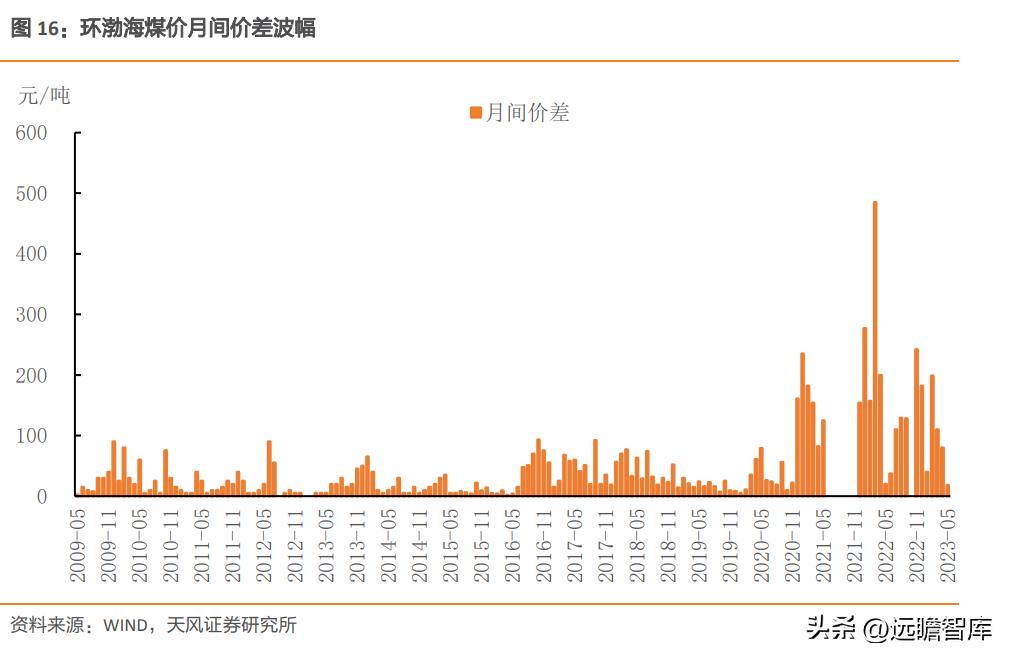

2.3. 长协大幅提升,价格弹性放大

自20世纪90年代以来,煤炭市场进入“*轨双**制”阶段,计划指导下的价格(重点合同煤、长协煤)一直低于市场价,进入2000 年以后,价差不断扩大,煤炭价格的差异,加剧了煤电的博弈,滋生了各种行业乱象。

在价格*轨双**制体系下,市场煤数量成为了交易体系中的边际量,其价格属于边际价格,市场煤量越少,弹性就越大,价格走势不仅取决于现实的供需关系,还在很大程度上取决于市场预期、资金博弈、贸易商的建仓囤货或抛售,建仓或抛售的量占整个边际交易量的比重较大,贸易商持货量的方向和幅度与供需关系形成的失衡形成共振叠加,从而加剧了价格波动。

2021年以来,全球能源紧张状况愈发严重,2021Q3开始部分地区由于电煤的严重紧张导致拉闸限电频发,严重影响到国民经济的稳定性。因此电煤长协监管愈发严厉,在总量保供的前提下,通过提高长协基准价、严控长协兑现率等方式,保证电力企业用煤的稳定性。2022年的要求是对火电供暖企业的全部覆盖,这意味着实际长协兑现率与覆盖率几乎翻了一倍。

由于动力煤是中国主要的能源燃料,除了火电供暖,工业体系中仍有30%的消费结构,年基础消费数量在10亿吨以上,而且只能按照市场现货价采购,新长协高兑现之下,非电煤端市场供应的相对压缩,将会导致其他企业能源采购的进一步紧张,也将进一步加剧现货市场的价格弹性。

具体到环渤海港口,由于四大家的供应基本都已经兑现长协,加之自有煤矿的发运户也主要以长协供应为主,经常一两船贸易煤的询货就会导致价格出现几十甚至上百块钱的涨幅。

通过对比不同时期煤炭价格的波动频率、波动幅度、波动速度,我们可以发现,*轨双**制阶段,特别是长协兑现率更高的2017 年以来,淡旺季过渡期间的价格涨跌明显高于完全市场化阶段。

2021年之后,市场煤的份额更小,需求侧、供给侧以及市场情绪等因素边际上的变化对原有供需结构的扰动更加明显,价格波动的频度、幅度和速度均明显升高,加剧了市场煤在淡旺季之间的波动。

3. 港口或许不再是贸易核心,市场格局已然变化

3.1. 煤炭清洁高效利用,地销港口销售分化

我国能源资源的特点为“富煤、贫油、少气”,推进煤炭清洁高效利用,是实现碳达峰、碳中和目标的重要途径。

国务院已经明确将煤炭清洁高效开发利用作为能源转型发展的立足点和首要任务,煤炭清洁高效发展是确保我国能源安全、推进能源转型的重要路径。

2016年,国家发展改革委、国家能源局印发了《煤炭工业发展“十三五”规划》,从煤炭清洁生产和清洁高效利用两个方面作了具体安排。

就清洁利用而言,有两方面对于市场发展变化特别重要:

一是推进重点耗煤行业节能减排。发展清洁高效煤电,提高电煤在煤炭消费中的比重。严格执行钢铁、建材等耗煤行业能耗、环保标准,强化污染物排放监控。推进煤炭分质分级梯级利用,鼓励煤-化-电-热一体化发展,提升能源转换效率和资源综合利用率。

二是推进煤炭深加工产业示范。以国家能源战略技术储备和产能储备为重点,在水资源有保障、生态环境可承受的地区,开展煤制油、煤制天然气、低阶煤分质利用、煤制化学品、煤炭和石油综合利用等升级示范,提升煤炭转化效率、经济效益和环保水平,进一步发挥煤炭的原料功能。

在此之后,我们看到晋陕蒙主产地和华东华南地区出现了一个明显的分化,那就是晋陕蒙火电装机保持高速增长,煤化工项目审批不断增加,而山东、江苏、浙江等华东华南地区火电装机增速整体震荡下行。与此同时,与坑口火电厂项目配套的特高压输电网也进入快速发展期,并推动晋陕蒙进入火力发电快速增长期,这同时也为“西煤东运”、“北煤南运”缓解了很大压力。

图 17:火电装机增速

随着坑口火电厂、化工厂的加速建设以及投入运营,华东华南等传统煤炭消费大区的煤炭需求增速也逐渐放缓。从2016年到2022年,全国煤炭消费量从37.4亿吨增加到43.2亿吨,增量达到6亿吨、增幅达到15.6%。

但进口量始终保持在2.6-3.2亿吨左右的水平,增量不超过7000万吨;环渤海港口下水发运量也仅从5.7亿吨增加到6.6亿吨,增量不过1亿吨;再考虑到“北煤南运”新通道浩吉铁路的增量9000万吨,我们发现煤炭沿海销售的增速已经远远慢于全国销售增速,那么也就代表了坑口地销的增速已经超过沿海发运销售增速。

主产地地销与港口销售格局的分化,自然也会改变市场边际决定权的归属,地销的增加使得坑口煤价支撑越来越强,而坑口煤价又是沿海煤价的主要成本。

因此我们就会发现,沿海煤价的底部总有个底线,而且底线也不再是原来的煤炭开采成本+运输成本,而是煤炭坑口贸易价格+运输成本,市场格局已然不同。

3.2. 迎峰度夏即将到来,重点关注安全检查

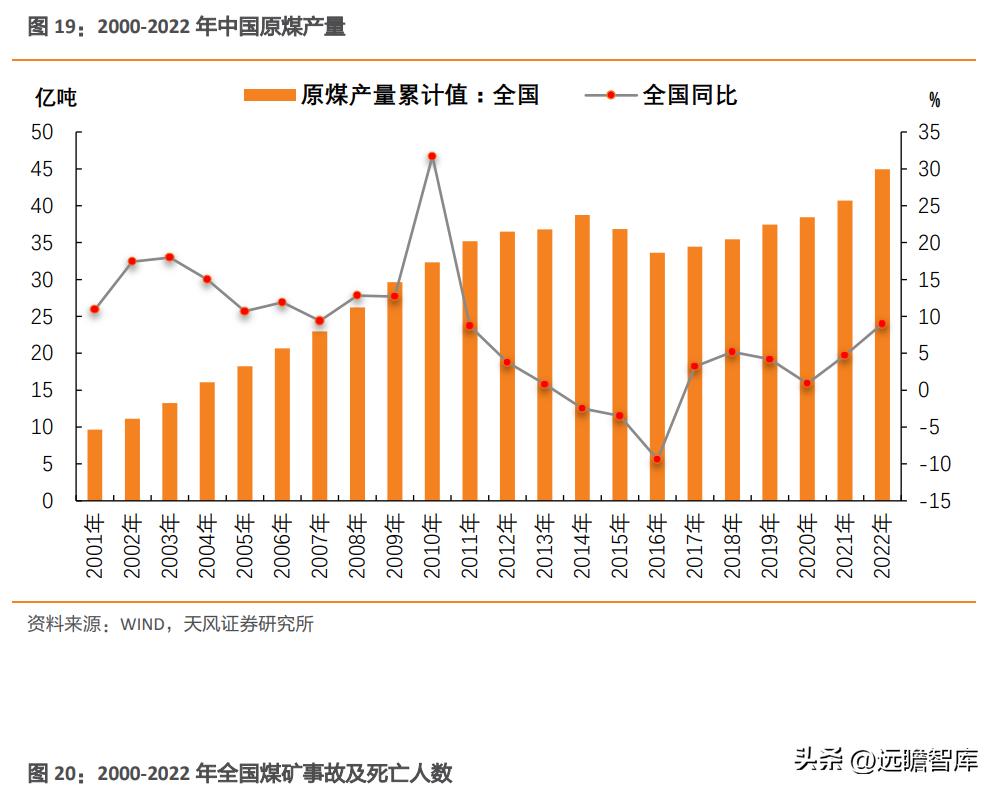

回顾煤炭行业20多年的发展历史,我们发现近20年来煤炭行业经历了两次超大规模的产能大扩张:第一次是2001-2011年的煤炭黄金十年,连续10年煤炭产量保持同比10%左右的高增长,从而使得我国的煤炭产量从“亿吨级”快速跨入“30亿吨级”的序列。

这一时代的背景就是中国加入WTO后经济高速发展的黄金10年,作为主体能源充分享受到了发展红利。

在煤炭产能大幅扩张的同时,煤矿安全督察力度也在同步推进,2011年以后煤炭生产进入低速发展期时安全生产仍旧非常严格,多年努力之下煤矿安全形势持续稳定向好,煤矿安全事故由2002年最高时的4344起、死亡6995人下降到2021年91起、死亡178人,事故起数下降97.9%、年均下降18.4%,死亡人数下降97.5%、年均下降17.6%。

2011-2020年是煤炭产量的相对平稳期,这10年经历了2011-2015年的产能严重过剩、2016-2020年的淘汰落后产能,一些安全系数低、开采难度大的中小型煤矿逐渐退出历史舞台,煤炭产量基本稳定在33-39亿吨之间。

2021-2022年,我们再次看到煤炭生产恢复到5%以上的高增速,仅用两年时间就将煤炭产量从“30亿吨级”推到45亿吨,如果按照这个增速,到2025年中国煤炭产量或将突破50亿吨。

但是,在煤炭产量快速增长的这2年,我们却并未看到煤炭安全生产形势的继续向好发展,2022年煤炭安全事故骤然回升到168起,同比增长85%,死亡人数达到245人,同比增长38%,接近2020年时的水平。而在2023年2月,竟发生了近10年来罕见的一次露天煤矿特别重大安全事故—“2·22阿拉善左旗煤矿坍塌事故”,该事故造成6人死亡、47人失联。

煤矿安全事故数量、煤矿矿难死亡人数以及煤炭生产百万吨死亡率,是三个衡量煤炭生产安全的重要指标,在黄金10年里连续10%以上的高增速背景下,这三个数字都在不断缩小,而在安全技术更加发达的今天,却出现如此反常情况,那么我们认为煤炭产量继续大幅增长的可能性存疑。

“2·22阿拉善左旗煤矿坍塌事故”之后,应急管理部、国家能源局、国家矿山安全局相继组织进行露天煤矿安全生产大检查,各主要产煤大省也相继开展检查,许多正在进行审批的核增煤矿进度开始放慢,还有一些存在重大隐患的煤矿,将撤销核增文件收回核增产能并停产整顿。

正如我们在2022年4月4日的报告《行业深度系列一:稳增长高弹性,黑金王者归来》中提到:经过“十二五”的无序化扩产能以及“十三五”的大幅去产能,中国煤炭行业经历了一轮极为惨痛的经历,也为投资者留下了较为不利的印象。

正是因为这十年的循环往复,才奠定了中国煤炭行业未来不可能再去经历一次大幅扩产能与去产能的轮回,进而选择以绿电替代、清洁能源发展转型的能源路径。

这是当前能源困境之下中国煤炭行业不会继续大幅扩产能的核心背景。保供可能仍然会一直在路上,但安全检查或许会成为煤炭生产新的主旋律。

4. 核心观点与报告总结

继续重申我们的核心观点:短期内寻求产能或化石能源的增加只是权宜之计,长期来看,提升可再生能源的利用是解决对化石能源的依赖困境的一条关键路径,并进而破解资源终将枯竭的困扰。因此,当市场投资者认为新能源发展进入快车道之时,很有可能也会认识到传统化石能源的开发周期或已经尾声。

我们认为未来的碳达峰10年,或许也是传统化石能源企业最后的辉煌10年,中国化石能源开采企业绝大多数就是煤炭开采企业,煤炭能源供需的持续紧平衡带来的是煤炭价格的持续高位与企业利润率的持续高位。高利润强现金流之下,煤炭行业的盈利周期更长,资本投入后的回报也更加稳定。

报告总结:我们认为煤炭行业已经成为具备高利润、高分红、高股息的优质防御板块,伴随着央国企改革的持续推进,中国特色估值体系的指引也会越来越清晰,煤炭板块或将逐渐走向价值回归之路。具备“*特中**估”的中国神华、陕西煤业、兖矿能源以及聚焦主业的炼焦煤龙头山西焦煤,疆煤出疆、产能扩张的广汇能源,具备“*特中**估”的中煤能源。

5.风险提示

经济增长不及预期:煤炭作为中国主体能源,与经济增速呈现直接相关性,在海外冲突不断、国内疫情困扰下,存在经济发展不及预期的风险。

地产恢复不及预期:地产市场是煤炭终端主要下*行游**业,受地产周期下滑影响,地产市场恢复存在不及预期的风险。

煤炭产能投放超预期:煤炭供需失衡下,国内产能可能在政策推动下继续加速投放。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】