-Tips:*载下**【市值风云APP】,精彩内容抢先看--

作者 | 韦三甲

流程编辑 | Cici

2016年,大洋彼岸的一款能量饮料悄然登陆中国大陆,近年来它凭借着可口可乐公司庞大的销售网络,迅速扩张自己的领地。

它就是今天的主角——Monster(NASDAQ:MNST)。

1992年,公司现任董事会主席Rodney Sacks买下了位于加利福尼亚州的“汉森天然”(Hansen Natural Corporation)。当时“汉森天然”以生产“天然苏打水”和“果汁饮料”为主。

2002年,公司正式推出Monster Energy系列饮料。

2012年,公司从汉森天然(Hansen Natural Corporation)更名为怪兽饮料(Monster Beverage Corporation)。

2015年,公司获得可口可乐公司入股。

2016年,公司收购调味剂供应商American Fruits and Flavors LLC (AFF)。

从公司的介绍中来看,能量饮料包括有维生素、矿物质、营养素、草药以及其他的膳食成分(统称为“膳食成分”)。

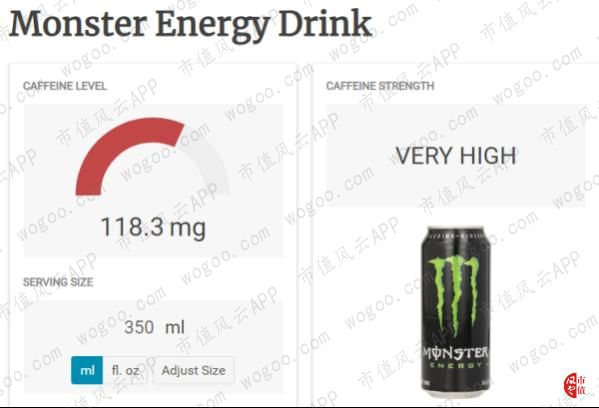

但是说到底,能量饮料中含有的咖啡因和牛磺酸是起到增强能量和提神醒脑最关键的成分,平均每350毫升里含有118.3毫克的咖啡因,相当于可口可乐的4倍。

(来源:caffeineinformer)

不知道是不是因为产品定位的原因,公司非常喜欢赞助一些让人肾上腺素飙升的运动,例如F1、越野、无限制格斗(MMA)、滑雪等,最近豪取80冠的老虎伍兹也是代言人之一。

每当运动员站上颁奖台的时候,就是对产品最好的宣传。

除此之外,风云君还发现,Monster有一个项目叫“Monster Girl Wallpapers”,emmmmm,怎么说呢,确实让人肾上腺素飙升。

好了,言归正传,让我们看看公司自身经营状况。

一、Monster大事记

近年来公司发生的大事有两件:一件是可口可乐公司入股,一件是收购上游调味剂供应商American Fruits and Flavors LLC (AFF)。

1、可口可乐入股

2014年8月15日,Monster宣布与可口可乐公司达成长期战略合作。协议包括以下重要事项:

(1)可口可乐公司持有Monster 16.67%的股权;

(2)可口可乐公司将旗下能量饮料业务全部转移给Monster;

(3)Monster将旗下非能量饮料业务转移给可口可乐;

(4)两家公司将改进分销合作策略,Monster与可口可乐旗下的销售网络签订协议并销售自己的产品。

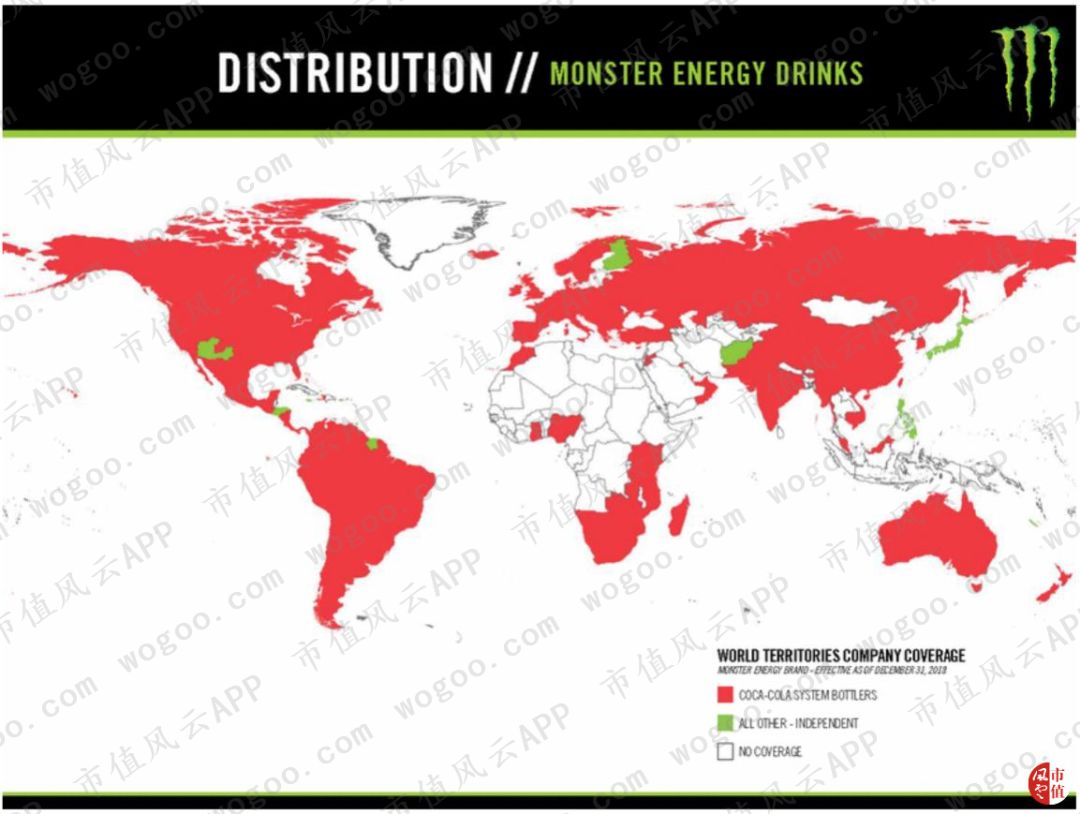

可口可乐在全世界拥有最顶尖的销售渠道,从下方图片可以看出,红色部分代表可口可乐渠道覆盖的地区,绿色部分代表当地独立分销商,而白色部分则代表未覆盖地区。除了格林兰岛、非洲部分国家、以及印度尼西亚等国家之外,Monster可以说借助可口可乐做到了全覆盖。

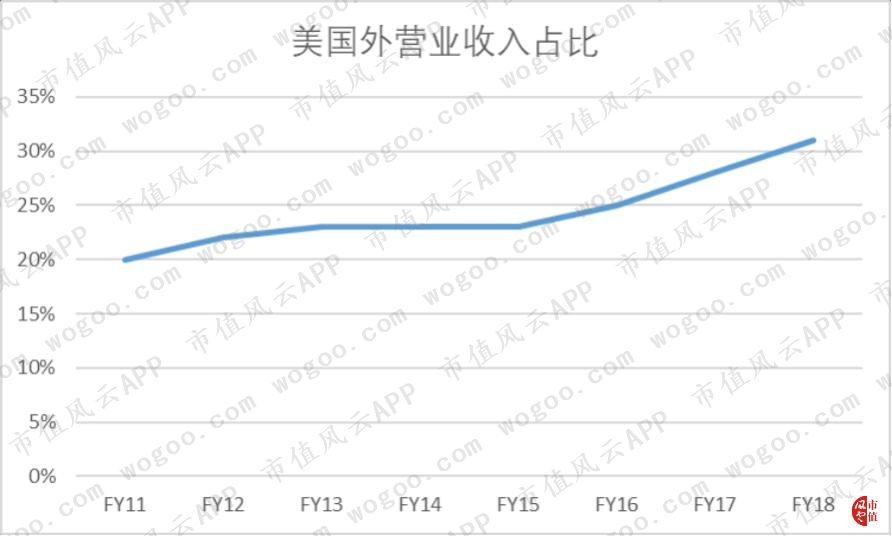

在这样的合作关系之下,原本局限于北美地区的Monster受益颇多。从收入来源可以看出,从2015年以来,来自美国之外的国际业务收入恢复快速增长、收入占比逐年提升。

2018年,国际业务贡献了31%的营业收入。

说到业务转移,乍看之下是让专业的人做专业的事,既然Monster在能量饮料领域这么专业,那么干脆将全部能量饮料业务交给你去做好了。

可是,让风云君不解的是,能量饮料的技术含量并不是很高,作为一家拥有广阔分销渠道的饮料公司,可口可乐为什么自己不做呢?

著名做空机构香橼(Citron)给出了一个风云君接受的理由:大众关于能量饮料的争论就没停过,主要是能量饮料的高咖啡因含量是否会对人体造成危害。而可口可乐通过入股Monster,能够“无风险”地参与到能量饮料业务当中去。

(来源:Citron)

转让给Monster的能量饮料业务,更多是生产浓缩汁以及饮料主剂,这个业务的销量不及能量饮料成品,但是利润率相对较高,这个风云君在之后的业务分析中会详细解析。

另外,双方还签署了不竞争协议,即可口可乐表示不会开展任何有关于能量饮料业务。不过在2019年,Coca-Cola Energy普通版和无糖版的推出使得两家公司的矛盾被推上了风口浪尖。

虽然可口可乐公司辩称,这两款产品是其可乐家族的新成员,并非传统意义上的能量饮料,也不会对Monster的市场产生任何影响,但Monster则认为可口可乐此举违反了双方的合作协议,并且表示期望在2019年二季度得到最新的仲裁结果。

抛开这一项仲裁不说,可口可乐确实为公司的发展提供了很多的帮助,从之前国际业务增长就能看出。

不过凡事都有两面性,从来就没有白占的便宜。

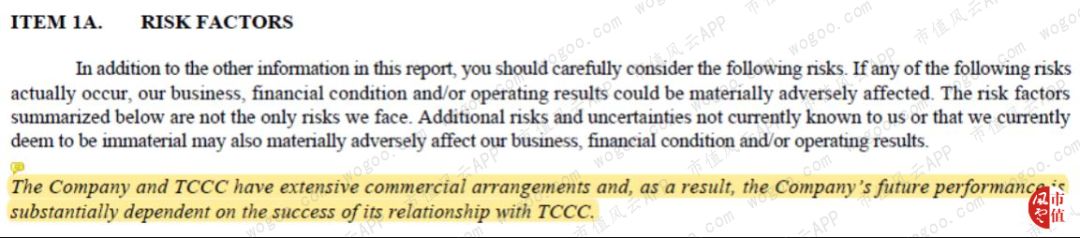

最近年报披露中,可口可乐公司持有Monster 18.47%的股权,位列大股东列表第一名。公司在风险因素“Risk Factor”环节第一条就提出,因为两家公司之间存在的广泛商业协议,公司未来的发展将很大程度依赖于与可口可乐公司的合作关系。

2、收购AFF

2016年4月1日,公司以6.9亿美元作价收购了最大的调味剂供应商AFF。

一方面,这确保了公司最重要的调味配方的知识产权;另一方面,这也帮助公司构建纵向产业链,进一步将业务拓展到调味开发领域中去。

二、公司业务

说到能量饮料,红牛肯定是迈不过去的一道坎。

根据caffeineinformer的报道,2018年美国的能量饮料销量排名中,Monster紧跟在红牛之后排名第二。两大巨头销量遥遥领先,相互之间差5亿美元的收入,但是Monster的增速是红牛的两倍以上。

(来源:caffeineinformer)

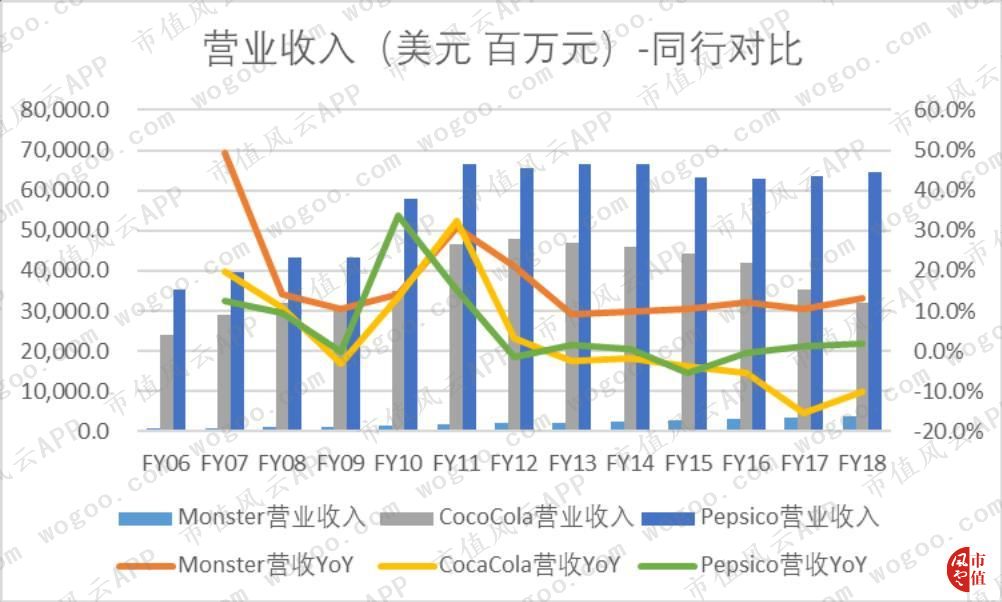

自2006年开始,Monster的营业收入实现连续12年增长,自2013年以来公司的营收增长率维持在10%左右。2018年公司实现营收总额38亿美元,同比增长13%,以2006年为基准,CAGR为16.5%。

与同行业对比,公司的业务体量远不及知名饮料公司可口可乐和百事,但是营业收入增长速度远超同行,并且未见衰竭态势。2018年公司营收增速为13%,而同期可口可乐和百事仅为-10%和1.8%。

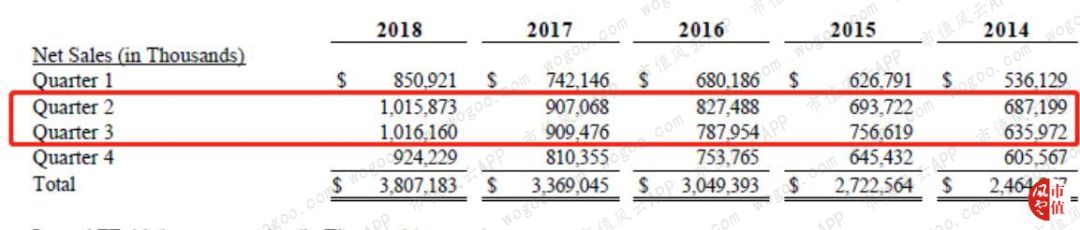

公司的业绩季节性表现较为明显,除去新产品发售的影响之外,二季度以及三季度的销量明显优于其他两个季度。公司也表示,在天气较热的时候,产品的销量有明显增加。

公司的营收增速这么稳定,到底是靠什么驱动的呢?

公司将业务分为三个部门,分别是能量饮料部门、战略品牌部门以及其他产品部门。

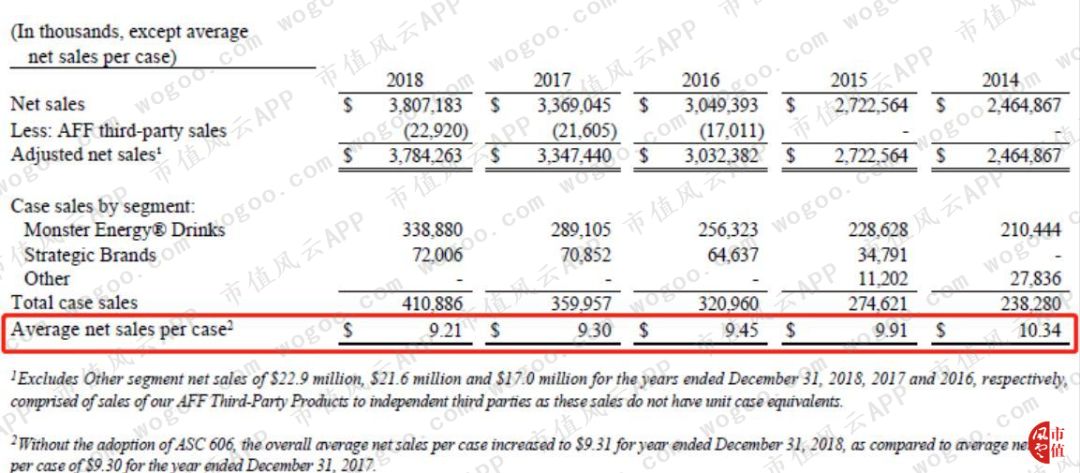

从公司披露的以“箱”为单位的销量来看,核心业务能量饮料的销量增长迅速,而战略品牌在2018年的销量增长则明显放缓。

根据粗略的计算,我们可以看到平均每箱单价(Average net sales per case)自2014年以来逐步下滑。

从营业收入占比可以看出,能量饮料部门贡献了绝大部分的营业收入,自2007年以来,占总收入比重一直在90%以上。

2015年公司将浓缩饮料单独划分了一个板块,在2016年之后就将该板块归入了战略品牌业务部门之下。2018年,能量饮料部门收入占总营收91.5%,战略品牌部门收入占7.5%,其他产品部门收入占1%。

1、能量饮料部门

能量饮料部门经营者公司的核心业务。2018年,该部门贡献收入约35亿美元,较上年同比增长14.8%,以2006年为基准,CAGR为17.2%。

能量饮料部门主要负责Monster Energy® 品牌饮料系列产品的销售,主要业务是将包装好的即饮能量饮料卖给灌装商和分销商来获得销售收入。

在某些情况下,公司也直接向零售杂货店和专业连锁店、批发商、俱乐部商店、大众购物店、便利连锁店、药店、食品服务等客户和*队军**进行销售。

这个品牌下面产品众多,风云君截取了其中的一部分,看看有你熟悉的饮料吗?

2、战略品牌板块

公司的战略品牌板块主要由自有的Predatory® 能量饮料,以及2015年从可口可乐公司收购来的多个能量饮料品牌构成。2018年,该板块贡献销售收入2.86亿美元,同比下降4.7%。

这个板块主要通过向授权的灌装商销售“浓缩饮料”和“饮料主剂”来获得收入。此类瓶装商通常将浓缩饮料和饮料主剂与甜味剂、水和其他成分混合起来,生产包装好的即饮能量饮料。然后,即饮能量饮料被出售给其他瓶装商、经销商或零售商等。

此外,该部门也会给灌装商销售部分即饮能量饮料,不过占比很小。

3、其他业务部门

这个部门的收入主要来自AFF卖给独立第三方客户的部分调味剂产品。

这两笔交易为公司带来了巨额的商誉和无形资产。2018年,商誉及无形资产总计23.8亿美元,占总资产52.5%。对于这两项占据总资产半壁江山的科目,公司表示每年都会做减值测试。

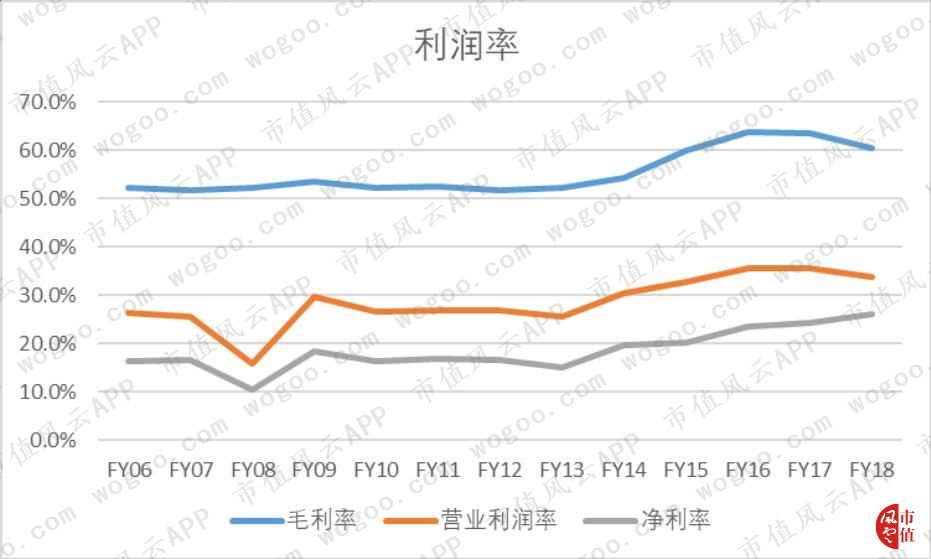

三、公司盈利能力

2018年公司毛利率为60.3%,同比有所回落。除了我们上述提到的公司产品单箱价格降价原因之外,还有一个原因是原材料价格的上涨。

2018年,美国对钢和铝加征关税,对于罐装饮料来说,钢铁和铝是包装过程中必不可少的原料,这些材料价格的提升会导致供应链成本的集体上涨。

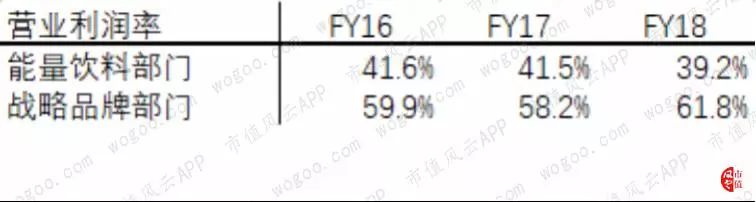

另外,风云君还观察到,自2015年之后,公司的利润率水平出现明显的提升。而这一时间点,恰好是公司与可口可乐达成协议的一年。自2016年开始,公司增设了战略品牌部门,这个部门的销售收入不及能量饮料部门,但是毛利率却远高于后者。

根据年报中披露的数据,2018年能量饮料部门的利润率为39.2%,而同期战略品牌部门的利润率为61.8%。

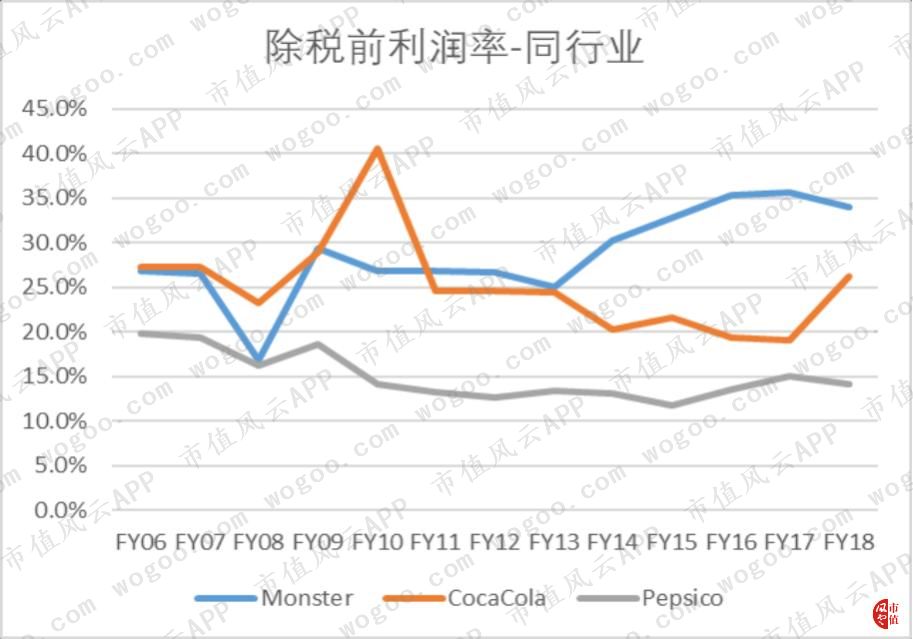

同行对比之下,公司的利润率水平表现亮眼。2018年,Monster的除税前利润率为34%,而可口可乐和百事公司的除税前利润率只有26%和14%。

四、负债率及股东回报

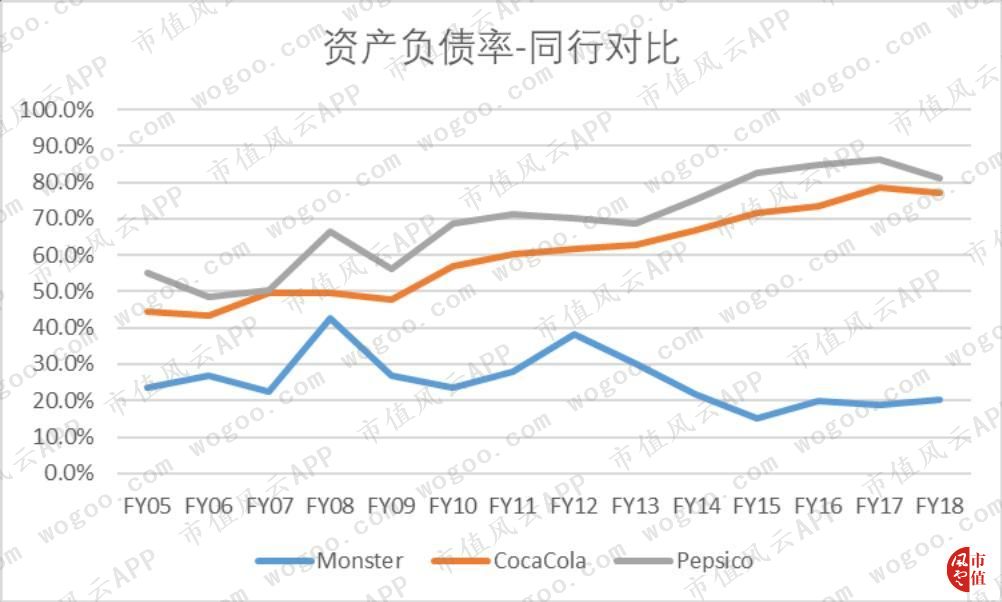

1、资产负债率

公司的资产负债率在同行业中处于绝对的低位,2018年公司资产负债率为20.2%,而同期可口可乐公司和百事公司的资产负债率分别为77.1%和81.2%。

此外,公司的负债端主要由应付账款和递延收入构成,由公司主动举债的部分则少之又少。所以公司在2016、2017以及2018年所需要支付的利息费用仅仅为6.8万美元、7.5万美元以及6万美元。

单从流动性的角度来看,公司完全没必要担心因为还不起钱而导致资金链断裂。

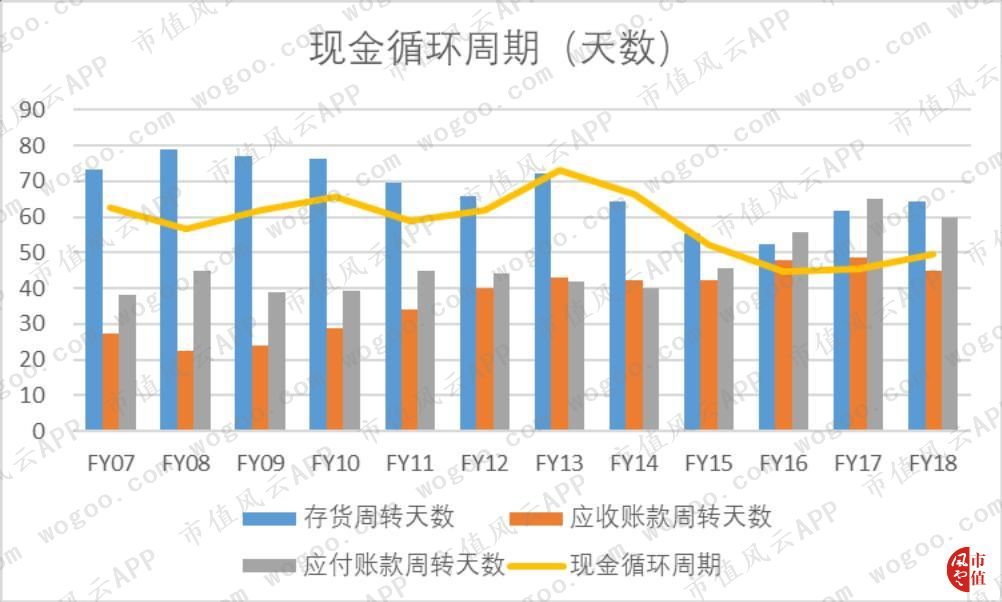

2、现金循环周期

公司的现金循环周期最近三年有所提升,主要原因是存货水平的提升。而公司则表示,为了确保产品能按时按量运送给客户,公司必须留有足够的存货。2018年存货总额为2.8亿美元,较上年同比增长8.6%。

随着2015年可口可乐旗下分销渠道的加入,公司业务拓展到了全球。风云君认为,随着业务覆盖范围的扩张,存货水平的上升是完全正常的。

3、股东回报

公司自成立以来尚未考虑派发股息,回馈股东主要通过回购股票实现。在过去的13个财年中,公司总共创造的自由现金流48.5亿美元,而同期回购了总计59.8亿美元的股票。

也就是说,公司将可任意支配的现金流全部分给了股东之外,还通过融资活动提供了额外11.3亿美元的股东回报。

怎么样?优秀的业内高成长公司,在回报股东方面也是从不含糊,就问你喜不喜欢!

五、结语

从主战场美国来说,Monster的销售额已经比肩能量饮料巨头红牛,而且增速是后者两倍。此外,得益于可口可乐公司的销售网络,Monster的国际业务体量也迅速增长。

但诚如公司自己说的那样,与可口可乐的合作关系,在未来的某一天可能会成为制约公司发展的拦路虎。

当下最重要的,就是如何妥善解决“可口可乐能量饮料”事件,同时不伤害彼此之间的合作关系。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!