今天看到最高法发布的关于修改《最高人民法院关于破产企业国有划拨土地使用权应否列入破产财产等问题的批复》等二十九件商事类司法解释的决定,专门看了保险法部分,特别关注到一个点。

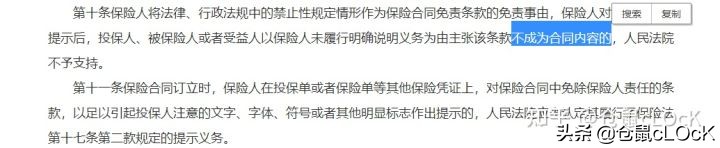

此处原来的措辞是“主张该条款不生效”,现在改为了“主张该条款不成为合同的内容”。

"是否成为合同内容"和"合同内容是否生效"是两个问题,一个在先,一个在后,先成为合同内容才有效力的问题,民法典出台,就对这个问题进行了区分,现在保险法司法解释也做了相应更改。

民法典第四百九十六条:格式条款是当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。

采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,按照对方的要求,对该条款予以说明。提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。

民法典第四百九十七条:有下列情形之一的,该格式条款无效:

(一)具有本法第一编第六章第三节和本法第五百零六条规定的无效情形;

(二)提供格式条款一方不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利;

(三)提供格式条款一方排除对方主要权利。

“对方可以主张该条款不成为合同的内容”说明此权利需要格式条款接受方主动行使,格式条款接受方也可以选择不行使,而行使的话,已尽到提示说明义务的举证责任在格式条款拟定方,无法证明,则该条款不成为合同的内容。

对于说明义务,民法典的合同编要求的是询问说明主义,即需要“对方要求”才需要说明,而保险法作为特殊法要求的是主动说明主义,不需要“对方要求”保险人一方就必须主动说明,提示和说明义务未尽其一,则投保人一方可以主张该条款不成为合同的内容(保险法还未更改,用词还是“不产生效力”)。

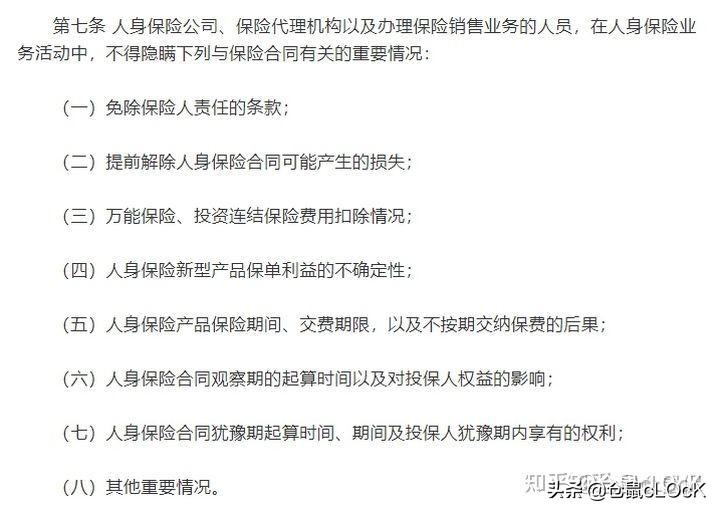

保险法第十七条:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力(措辞未更改)。

而如果不属于合同的内容,那就不属于合同内的约定(约定:经过磋商而确定),这种更改也让保险法的一条司法解释更加明确了。

保险法司法解释三第二十条:保险人以被保险人未在保险合同约定的医疗服务机构接受治疗为由拒绝给付保险金的,人民法院应予支持,但被保险人因情况紧急必须立即就医的除外。

司法解释只是对法律已有内容的解释,而不是新的立法。在一般情况下,医疗险的就医范围限定在“二级及二级以上公立医院普通部”的条款属于合理地限制对方对医疗机构的自由选择权,而如果情况紧急,不得不就近就医,此条款就变为了一种不合理的限制,所以根据上面提过的相关法律,未尽提示说明则不是合同内容,尽了提示说明则无效,是这条司法解释的源头。

如果措辞是“不成为合同的内容”,自然就不属于第二十条所称的“保险合同约定”了,合理的限制对方权利也属于“与对方有重大利害关系的条款”,需要尽到提示说明义务才有效,对就医范围限定在“二级及二级以上公立医院普通部”的条款未尽提示说明义务,就无法约束被保人,这就能说的通了。

我曾经答过一个问题:

“保险为什么要先签字后拿合同?”?

因为,你后来拿的那个在法律上根本就不是合同,即使上面写着“保险合同”,那个实际上叫保险单,是保险公司单方签发的保险凭证,是合同中双方所达成合意的一种证明文件。

保险法第十三条:投保人提出保险要求,经保险人同意承保,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证。保险单或者其他保险凭证应当载明当事人双方约定的合同内容。当事人也可以约定采用其他书面形式载明合同内容。

保险是诺成合同,双方就权利义务关系达成一致时,合同就已经成立了,且保险是非要式合同,保险法并未规定要以书面形式订立,口头订立亦可。

合同成立后由保司单方签发的保险单(或一般人所认为的纸质保单、纸质合同)等书面材料(凭证必须是书面形式,现在的电子保单也算书面形式)只是证明保险合同成立或变更以及合同内容的凭证(应当采用书面形式载明合同内容),并没有当然的合同效力,而是真实合同(或称交易时双方合意内容)的一种证明文件。

所以在销售过程中即你签字前,业务员或保险公司就需要先拿出一份格式条款,并对合同条款进行讲解,对免责条款尽到提示说明义务,如果没有尽提示说明义务,这些就不能成为合同的内容,这才是签订合同正确且正常的流程。保险公司对已尽提示说明义务有举证责任,所以,长险一般会有回访,确认业务员讲解了并且你完全理解了条款,没有误导,这时候有问题一定不要全答“是是是,我全了解了”。

很多业务员根本就不懂,保险公司后期单方签发的保险单只是凭证而已,投*过保**程中就应该和客户认真讲条款,和客户讲的且双方达成合意的那些才算真正的合同内容,甚至胡说八道。

既然保险单只是凭证的效力,如果客户有更强的证据能证明投保时双方的真实合意,那么凭证就可以被*翻推**或更正。

~~~

所以如果投保前双方未就免责条款达成合意,是你的保险合同里根本就没有该免责条款的问题,而不应该是涉及到免责条款效力好不好的问题,如果保险单(凭证)里有,是保险单(凭证)错了。

为最高法鼓掌!全国人大常委会如果不忙的话,把保险法该处相关的也改了吧。