2016年,造车新势力品牌如雨后春笋般疯狂生长,新出现的全新品牌竟多达400多个,这严重挑战了大家对汽车主机厂门槛的认知。就在2016与2017两年时间内,光品牌发布会以及产品发布会就有百余场,并且发布的产品也不下几十款,但是在大街上碰到他们的概率却屈指可数。2020年正在交付的新势力车企,有三家交付量同比增长,同时在资本市场获得惊人的追捧。传统车厂加码入局,特斯拉国产化等市场因素,正在搅动新能源汽车市场的新格局。

1.全球汽车市场

2020年,受新冠肺炎疫情冲击,经济下滑,汽车市场低迷,全球新车销量锐减,全球汽车销量约为7650万辆,而其中近八成国家遭遇销量下滑,尤其是在美国、欧洲、日本等主要汽车消费国和地区,下滑程度均不容乐观。日美欧地区的同比降幅均达到2位数。中国则因上半年疫情得到控制,政府推出一系列经济刺激措施,汽车销量同比仅减少2%。

亚洲国家汽车销量情况则相对平稳,仅日本市场出现较大幅度下滑。据日本汽车销售协会联合会和日本全国微型车协会发布的数据显示,2020年,日本汽车销量约为459.86万辆,同比下降11.5%,降幅正持续收窄。

澳大利亚2020年汽车销量为916968辆,比2019年(1062867辆)下降了13.7%。年末澳大利亚的新车市场出现了积极的增长迹象,11月销量同比增长12.4%,12月交易量同比增加了13.5%。

1.1中国汽车市场

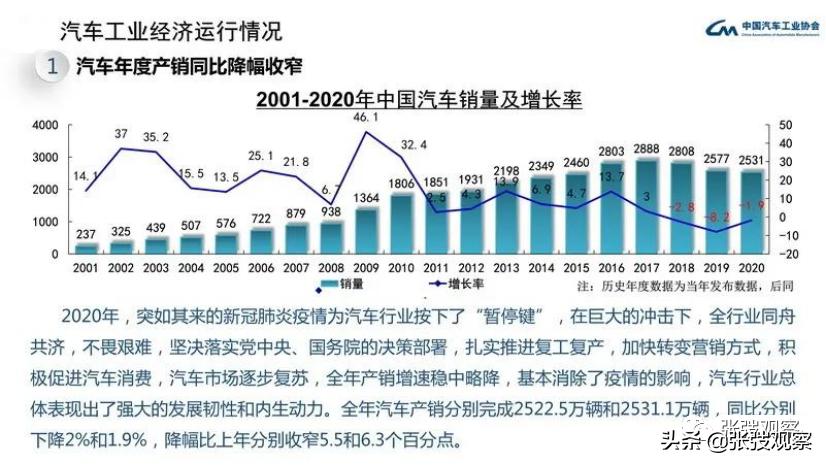

中汽协会的统计: 2020年,中国生产汽车2522.5万辆,同比下降2.0%;销售2531.1万辆,同比下降1.9% ,与上年相比,降幅分别收窄5.5个百分点和6.3个百分点。从市场走势看,经历2018年以来的连续三年下降,2020年汽车市场已经出现明显的反弹。

1.2欧洲汽车市场

从2020年全年看,欧盟乘用车市场规模990万辆,比上年萎缩了23.7%,创下有记录以来的年度最大降幅,与2019年相比,新车注册量减少了300万辆。欧盟所有27个国家市场均出现两位数的降幅。在该地区最大的汽车市场中,西班牙表现最为强劲的下降(-32.3%),紧随其后的是意大利(-27.9%)和法国(-25.5%),而德国(-19.1%)则幅度较小。

根据英国汽车制造商与贸易商协会(SMMT)发布的数据,英国2020年汽车销量降至163万辆,同比下滑近29%,这也是自1943年以来的最大降幅。

2020年欧盟27个成员国新乘用车登记量跌幅均超过10%。在主要汽车消费市场中,西班牙2020年汽车销量约为85.1万辆,同比下降32.3%,跌幅最为明显;法国2020年汽车销量约为165万辆,同比下降25.5%;意大利2020年汽车销量约为138.15万辆,同比下滑27.9%;作为欧盟内最大汽车市场,德国2020年新车注册量为290万辆,同比下滑19.1%。

1.3美国汽车市场

2020年全美汽车销量为1450万辆,比2019年(1710万辆)下降约15%。是2012年(1449万辆)以来最低销量。这也结束了美国车市连续5年销量突破1700万辆的态势。

2020年,汽车制造商中仅特斯拉、沃尔沃、马自达和阿尔法·罗密欧等四个品牌实现了销量增长。其中,特斯拉销量涨幅明显,2020年在美国市场累计销量为26万辆,同比增长20.3%。通用、现代、丰田和大众集团的市场份额2020年在美国市场有所增加,而FCA、福特、本田和日产的市场份额则有所下降。

欧系车企中,大众集团2020年全年销量57万辆,下降12.2%。宝马集团全年销量30.8万辆,同比下降18%。梅赛德斯奔驰和捷豹路虎销量分别下降9.1%和19.1%。得益于第四季度销量强劲复苏,同比大增18.6%,沃尔沃汽车全年销量得以回正,实现1.8%的微增。

1.4全球电动汽车销量逆势大涨

尽管新冠疫情导致汽车总销量在2020年下滑了五分之一,但全球电动汽车的销量却在2020年却逆风增长43%,达到320万辆以上。

瑞典EV-volumes.com公司的资料说:2020年全球新能源汽车的的销量为324万,而去年同期为226万,同比增长了43.36%。2020年,欧洲汽车市场同比下降了20%, 但是新能源汽车登记近140万辆,比2019年增加137%。

自2015年以来,欧洲的电动汽车销量首次超过了中国的新能源汽车销量。欧洲已取代中国成为电动汽车增长的动力。欧洲在电动汽车市场份额方面进一步领先,从2019年的3.3%增长到2020年的10.2%,欧洲电动汽车繁荣始于6月和7月,于12月达到顶峰,销售了285000辆,同比增长260%,市场份额为20%。

新能源汽车在中国的份额从5.1%增加到5.5%,中国新能源汽车销量在下半年有所回升,从7月至12月,年均销量同比增长80%。

欧洲在2020年占了全球电动汽车销量的43%,而在2019年则为26%。

在美国,电动汽车的销量(同比增长4%)优于汽车市场(同比增长-15%),主要原因是引入了Model-Y。特斯拉扩大了其行业的主导地位,在美国所有混动汽车销量的62%和所有纯电汽车销量的79%来自特斯拉。

EV-volumes.com公司的分析师维克多•伊尔(Viktor Irle)表示,2021年电动汽车的销量将继续增长,将达到460万辆左右。

1.4.1中国新能源汽车市场仍然为全球第一

EV-volumes.com公司的数据是以整个欧洲与中国相比,得出欧洲超过中国的结论。但是如果以国家为统计口径,中国在新能源汽车方面仍然遥遥领先。2020年新能源汽车销售最多的国家分别是中国(137万辆)、德国(40万辆)、美国(30万辆)、法国和英国均为20万辆。

尽管2020年受新冠肺炎疫情、补贴退坡、油价下降等因素影响, 但中国新能源汽车销量仍然同比增长10.9%。

2.2020年度新势力车企发展情况

2020年年初,全球新车市场就遭遇前所未有的新能源市场萎缩及疫情冲击,导致新能源汽车市场出现新低,但得益于疫情后市场的有效恢复,整体车市增长开始平稳向上,加上下半年消费需求得到明显释放,使得新能源车市场增速更为明显,助涨众多新势力车企,其中不被看好的新势力车企在过去一年里拿出了较为漂亮的成绩,从蔚来汽车、小鹏汽车及理想汽车最新披露的销量数据即可看出。

2.1第一梯队

从三家公布销量来看,销量最大的依旧是作为上市最早的蔚来汽车,其次则为2019年12月才开启交付的理想汽车,紧接着是小鹏汽车。从三家车企的销量来看,蔚来还是处于遥遥领先的趋势。

根据蔚来汽车发布的数据显示,蔚来2020年12月累计交付新车7,007辆,同比增长121%; 2020年全年累计交付量为43,728辆,同比增长112.6%。

具体车型来看,蔚来是三家车企中车型最多的,销量支撑主要在于ES6车型,ES8和EC6销量相对较低。值得注意的是,在12月EC6却超过了ES6,其中蔚来EC6交付2,505辆,相比上个月的1518辆,有了明显的增幅,已超过12月交付2,493辆的ES6,随着EC6产量得到释放,也将成为蔚来主力车型。

小鹏汽车作为稍晚于蔚来汽车上市车型的品牌,销量却远不及后者,甚至与理想汽车都有着不小差距。具体销量来看,小鹏汽车2020年12月销量数据显示,12月小鹏交付量5,700辆,同比增长326%;2020年全年累计交付量27,041辆,同比增长112%。

目前有两款车型的小鹏汽车,在新款车型P7得到销量释放后,也超过了第一款车型G3。2020年12月小鹏P7交付量为3691辆,小鹏G3则为2,009辆,但从销量占比来看依旧是小鹏G3较大,其中P7全年累计交付8,527辆,主要原因是该车上市不长。

相比另外两家新势力,理想汽车的表现则明显优秀很多,仅靠旗下 理想ONE一款车型便获得全年销量32,624辆的成绩 ,仅次于蔚来,远高于小鹏,这也让其成功跻身于第一梯队。

另外,理想汽车在进行发布销量数据的同时,也“疑似”公布了新车计划。在理想汽车微信公众号评论区,有粉丝留言问理想汽车新车型的信息,理想汽车官方回应道:“2022年全尺寸SUV,还是增程式”。

2.2第二梯队

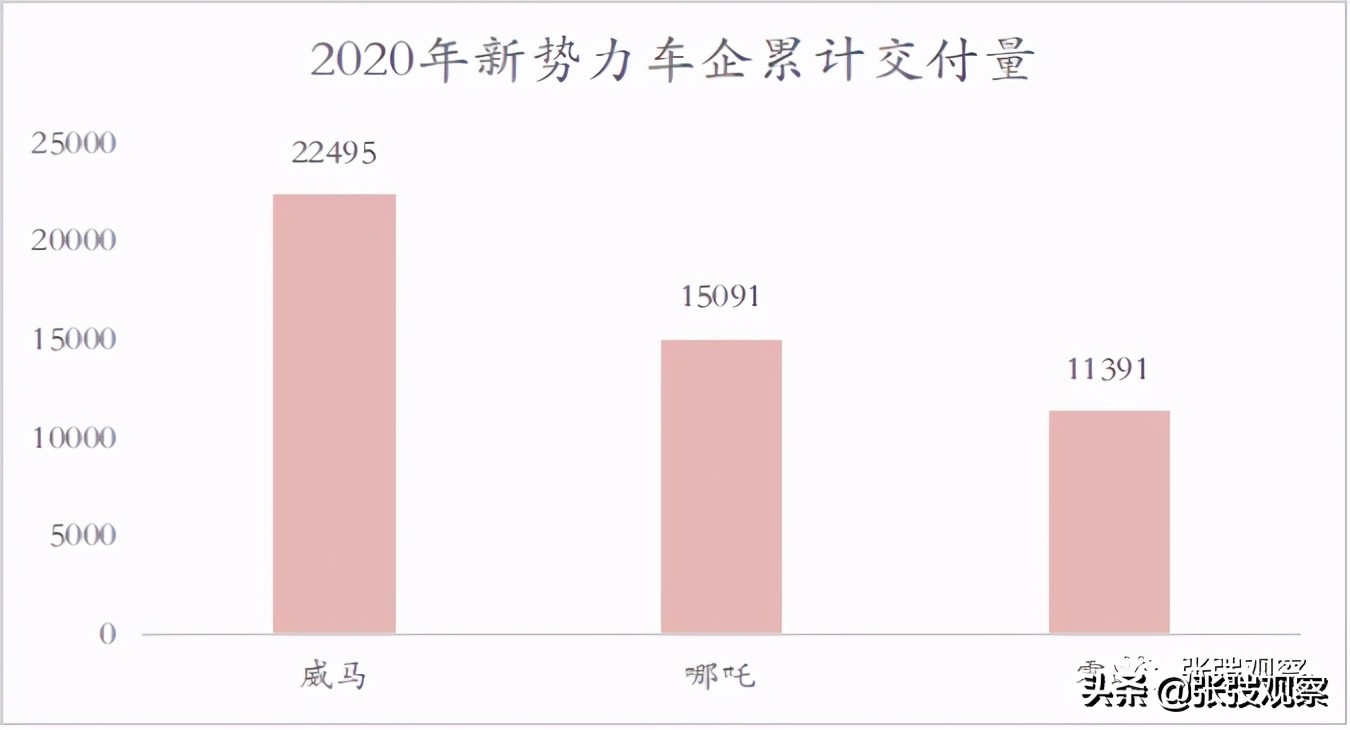

除已上市的三家量产新势力造车厂外,还有其他新势力造车厂依旧在量产起量和登陆资本市场的道路上。2019年还处于第一梯队的威马汽车在2020年多次被质疑资金短缺后,9月22日,威马终于完成了新势力造车史上额度最大的100亿元D轮融资,紧接着又于当月底正式开启上市辅导备案。

2020年威马全年累计销量达22,495辆,同比增长33.3%。 旗下首款纯电SUV威马EX5,自交付以来累计销量突破4万辆,稳居造车新势力单一车型销量冠军。虽然威马的销量和小鹏是一个级别的,但那三位大佬的合影太深入人心,再加上三者已在美股上市,导致威马有点“被边缘化”。再加上12月销量突然下降到2558辆,在一片狂欢的新势力们中稍显冷落。

哪吒汽车作为新势力第五位,年度交付过万,目前旗下包括HPA和HPC两个平台,共有哪吒N01、哪吒U、哪吒V三款量产车型。2020年12月哪吒汽车实现交付新车3,015辆,全年销量为15,091辆,同比增长51%。

零跑汽车作为新势力第六位,在2020年12月共实现销量3,024台,环比增长49%。这个单月销量成绩还是非常惊人的,在11月,零跑汽车的单月销量还只是刚迈过2,000台大关,达到2,032台,12月又取得了这么优秀的成绩,增长势头十分强劲。零跑官方披露的销量数据显示, 零跑汽车2020年全年累计销量达11,391台,突破万辆大关。

除过万交付量的新势力车企外,云度汽车2020年交付1,679辆,爱驰汽车交付1,168辆,虽然交付量较小,和前六的新势力差距较大,但是仍值得关注。

国内的量产车企与同为新势力车企的特斯拉,则有明显差距。即使六家车企累计起来也仅仅是特斯拉30%左右。2020年全年特斯拉实际交付了49.95万辆车,仅差450辆达50万辆预测数,显然上述六家造车新势力与特斯拉的销量规模相比,还有较大差距。

2.3比亚迪与特斯拉

2003 年,比亚迪正式收购陕西秦川汽车有限责任公司,组建比亚迪汽车,进入汽车制造与销售领域,开始了民族自主品牌汽车的发展征程。比亚迪作为国内新能源汽车的领导者,比亚迪2020年累计销量426,972辆,同比下滑7.46%。其中,新能源车型销量为189,689辆,同比下滑17.35%;燃油车全年销量为237,283辆,同比小涨2.32%。

在2020年12月的收官之战中,比亚迪汉延续了火爆局面,单月再次月销破万,达到12,089台,环比增长19.6%,这也是汉车型连续两个月销量破万,2020年汉累计销量为40,556辆。

特斯拉成立于2003年,并且在随后就发布纯电跑车Roadster。经过多年发展,特斯拉成为了众人心目中的“新能源汽车开创者和绝对的引领者”。

特斯拉上海工厂于2019年1月破土动工,8月开始验收、9月白车身下线,10月14日正式投产。2019年12月30日交付国内首款model3车型,2020年在全球市场累计交付499,550辆,同比增长36%。特斯拉在中国市场的销量137,459辆,成为中国市场新能源汽车销量最好的车企。上海工厂2020年15万的年产能,2021年规划高达45万的年产能同比直线提升3倍。

2021年1月18日,第二款国产特斯拉model Y已经开始交付,下调最高16万元,起售价最低为33.99万元,调价策略使得特斯拉Model Y在中国收到非常不错的订单量。特斯拉ModelY的到来,将在2021年进一步拉升特斯拉在国内市场的份额。

特斯拉在7000亿美金的路上,要冲击万亿美金市值,而国内的比亚迪估值达6000亿人民币,差距有一个中美汇率,投资机构仍在吹捧比亚迪市值将达万亿人民币。销量差距超2倍,车联网和自动驾驶能力差距怕是不止汇率的倍数吧。

2.4主要车型的指标对比

特斯拉是国际知名品牌,车联网领域的绝对引导者,但是车内配饰差于国内其他同价位新能源车,但是用户愿意为品牌和软件系统付费,而且国产化的价格基本符合用户的期待;蔚来是服务的蔚来,更重视客户体验和用车服务,让用户体验车联网和用心服务;理想走了一条特立独行的增程式之路,李想是极致的产品经理,很好的满足了一部分用户的痛点,中规中矩;小鹏的何小鹏从互联网而来,拥有极强的互联网基因,小鹏汽车重视车联网和自动驾驶,也是唯一被马斯克不断diss的车企;比亚迪拥有较强和较全的供应链资源,并且是国内新能源的先驱,在燃油车没有优势的情况下,不断开发混动和纯电技术,在补贴和限牌政策的助攻下,在新能源行业获得一席之位,汉作为特斯拉的正面竞争对手,究竟能否获得大卖且不评论,但是有朋友买车后的感受,比亚迪的车联网还只是学到皮毛而已,无法和新势力的车联网媲美。

特斯拉作为一条鲶鱼,不断的降价,表面上对个别新势力没有绝对的冲击,model Y的降价,会把原来的用户群体吸引到特斯拉的消费群体;说是没有冲击绝对是自欺欺人,但是也不用妄自菲薄,还需正面积极应对,不要让特斯拉成为一条鲨鱼。

3. 新势力与传统车厂的差异分析

新势力和传统车厂是否有差异,传统车厂发力新能源是否有转换成本,是否如市场所传传统车厂一旦发力会对新势力造车厂造成较大的竞争压力,以此为主线,从三类差异来分析。

3.1造车理念差异

1)在研发周期方面,传统车企的新车研发周期约24M-36M;其中,豪车车企约36M+(VS.造车新势力约12M-24M)。2)在车型规划方面,当期除大众MEB平台之外,其他传统车企的大部分纯电动车型均为油改电产品(电子电气结构差异等)。3)在成本控制方面,纯电动车型的BOM成本较高(三电系统VS.发动机,当前或比传统燃油车型的BOM成本高约5万元,取决于电池容量)。

造车新势力的管理层/投资方来自于互联网公司;两者造车理念的差异(互联网的全新投入/硬件预埋与快速迭代,以及前期烧钱/后期流量变现VS.传统车企的研发周期/油电共享/成本控制、以及豪车较高定位/盈利诉求等),或是导致当前传统车企(尤其BBA等)纯电动车型竞争力弱于造车新势力的主要原因之一。

3.2行业特征差异

在传统燃油车市场,德系的优势聚焦于发动机/机械四驱等,日系的优势聚焦于油电混动/节油减排;但从行业发展来看,电动化、智能化、网联化是未来主要趋势。

1)在电动化方面,涉及三点;其中,电池具有偏化学工艺属性(锂电池VS。以丰田为首的氢燃料电池仍处于技术孵化阶段)。当前,除比亚迪之外的大部分车企均外购电芯/电池PACK导致的动力性能差异性或相对有限(现有主力车型续航里程均达400-500KM及以上),或主要在于产能供应/成本控制的差异性。

2)在智能化/网联化方面,涉及摄像头/雷达等传感器、芯片、以及软件/算法(具有偏电子属性);其中,核心在于芯片与软件/算法。当前,除特斯拉之外的其他车企均外部采购芯片或软硬件全套产品。预计在芯片等硬件外部采购/合作研发的情况下,软件/算法或将成为智能电动车形成长期差异化竞争的关键。

传统车企的优势聚焦于机械领域,行业属性的切换或导致传统车企核心优势逐步弱化(丰田或存在定位偏差);预计软件/算法将是各车企形成长期差异化的关键(在此领域切换/投入,以及积累相对有限的传统车企或将面临竞争力)。

3.3技术路径差异

行业特征的改变(从偏机械切换至偏化学/电子属性的改变),对汽车技术路径发展的方向也产生了影响;其中,软件/算法或将是形成长期差异化的核心。

当期传统车企基本采用分布式电子电气结构,可较大程度利用已相对成熟的硬件/软件供应链,降低研发成本/压缩研发周期;然而,随着电子控制单位(ECU)数量的增加(电动化、智能化、网联化的推进),导致电子电气机构的复杂程度、以及控制器资源整合(域控制器)需求也在相应的上升,电子电气架构或逐步从分布式切换至域集中式(对应L3+级智能驾驶系统VS.当前市场仍处于L2/L2+级)。

在域集中式电子电器架构的基础上,OTA(over-the-air在线升级)则更容易实现进阶的整车升级。OTA包括S-OTA(软件在线升级)、以及F-OTA(固件在线升级);其中,F-OTA可在硬件预埋的基础上,对包括优化现有功能/导入新增功能等在内的所有政策功能进行远程升级与调试(VS.S-OTA仅对娱乐功能进行升级)。

从OTA具体升级过程来看,主机厂或第三方供应商在发布系统升级的指令后,OTA服务器会将升级包加载至云平台服务器,同时自动锁定需要升级车辆的OTA终端并通过无线网络建立连接,车辆可通过OTA终端*载下**、验证以及解密升级包。

判断1)F-OTA是否能较顺利升级的关键在于是否建立在域集中式电子电气架构(域控制器模块)的基础上拥有主机厂自主研发的软件/算法;2)预计技术路径的改变或将给传统车企带来挑战(传统车企采用分布式电子电气架构且拥有相对稳定/成熟的供应链体系;其中,软件则由各供应商开发主导)。

市场上面也有很多不同的观点,认为传统车厂有汽车制造的技术储备,一旦进入新能源汽车行业将对新势力车厂造成较大的竞争压力,但是就目前的现实情况看,车厂技术升级并非一朝一夕。从两类车厂的造车、行业、技术路径的差异看,传统车厂技术是落后于新势力车厂。现阶段传统车厂四面开花到处投资相关产业链标的,急于展示制造新能源车的能力,但是量产却晚于新势力车厂(如岚图、极狐等),也看出传统车厂的焦虑。但是也不能排除毕其功于一役后,基于原来的工业制造优势追赶并超越新势力的可能性。

2020年是新势力汽车上岸的关键年,借着特斯拉的势头,已有三家在美国上市并获得高估值,但是2021-2022年将是验证高估值的关键年度,也同时应对特斯拉的降维打击局面,还需面临传统车厂转型后的竞争压力。

3.4传统车厂的新能源之路

站在下一个十年周期的起点,可以看到眼下智能汽车的造车热潮与当年的造机浪潮是何等相似——彼时的手机智能化,将原先的通讯工具转变成了移动互联网的终端;而此时的汽车智能化,也是要将一个传统的出行工具转变成为智能化的移动终端。富士康和手机厂们很焦虑,现有移动终端的增长有限,寻找下一个业务增长点是新使命,尝试都是战略的先行。

站在下一个十年周期的起点,下一个智能化网联汽车的起点,此时的新势力造车和传统车厂的造车运动才是起点而已,没有人有先天优势,也没有任何已有的积累,一切都在同一起跑线,成绩都是过去的。新势力车厂在车联网领域做出了最激进的尝试,但是制造业的工业化能力还在传统车厂的工厂里,现在老车厂的电子化尝试是第一步,也是在尝试中为下一个十年布局,谁都明白,没有永远的胜者,只有阶段的超越。

阶段性的烧钱已过去,仍然还有很多企业想要进入,百度此时进入,仍旧不晚,从长远来看,自动驾驶才是百度的赌注,才是汽车的终极目标,所以百度应该且必须进入造车领域,没有软件的载体即没有展示和改造的机会,想要切入车厂saas服务的命门何其难?

4. 新势力的中场战争

2020年作为新能源汽车的“大年”,三大新势力产销量大幅度增长,并受到资本的热捧。泡沫与资本共舞,泡沫来自于超高预期,接下来就是业绩兑现的艰难期,没有业绩的高增长,泡沫就会被刺破。新势力造车厂从0到量产,从量产初期的濒临死亡到登陆资本市场,从无人问津的冷板凳到万人追捧的香饽饽,看起来新势力已经从0到1,实现了第一步的量产和资金储备,但是这个泡沫太大,竞争很激烈,一不留神将有可能再次陷入危机,毕竟力帆、海马等车厂已经离开了这个行业,死亡是企业经营需要时刻面对的。

4.1新势力的2021年交付数据

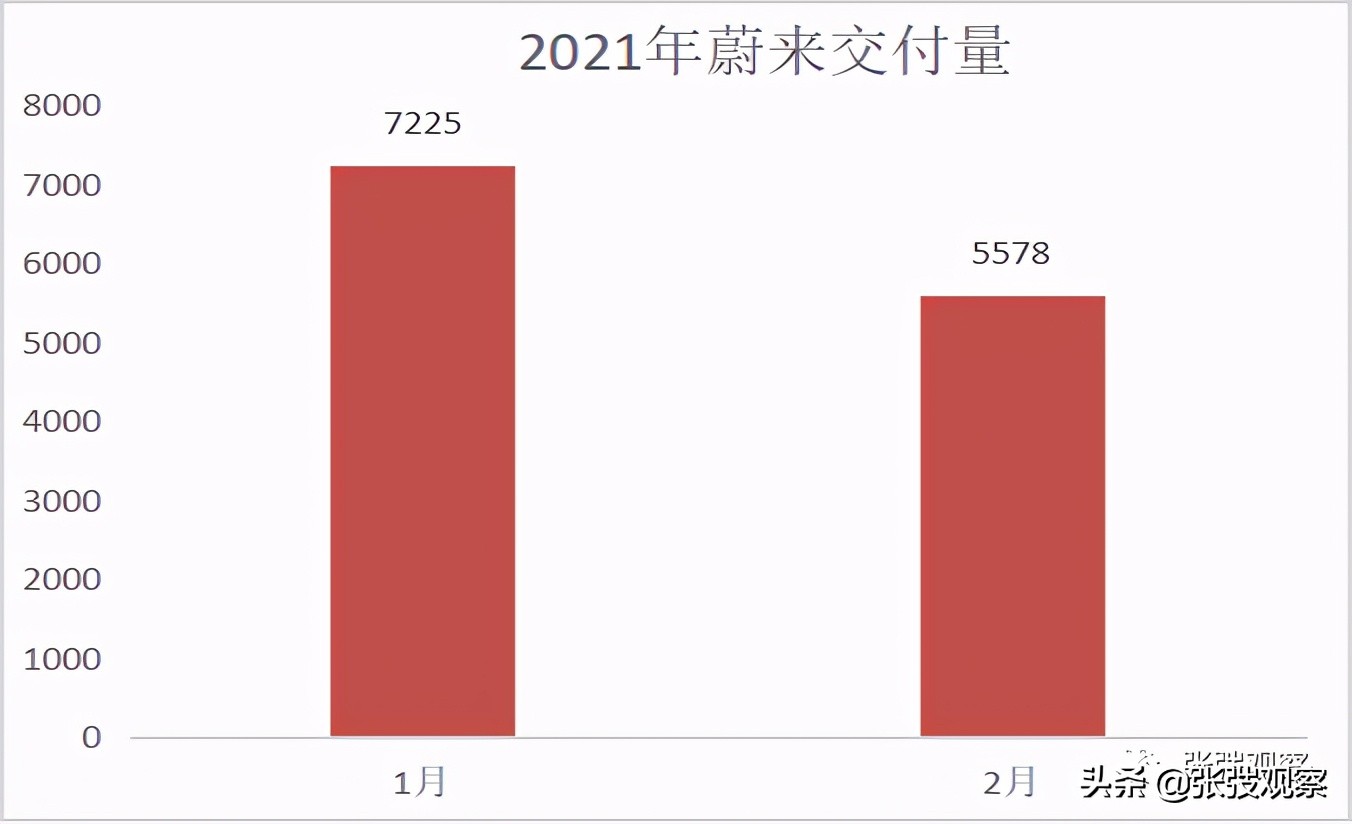

1)蔚来2月销量5,578辆,同比增长689%

3月2日,蔚来汽车发布了截至2020年12月31日的2020财年第四季度和全年未经审计的财务报告。财报显示,四季度蔚来汽车交付17,353辆,同比增长111%,全年交付43728辆,较2019年增长112.63%。2021年1月交付7,225辆,2月交付5,578辆,受春节疫情等影响,环比下降23%。

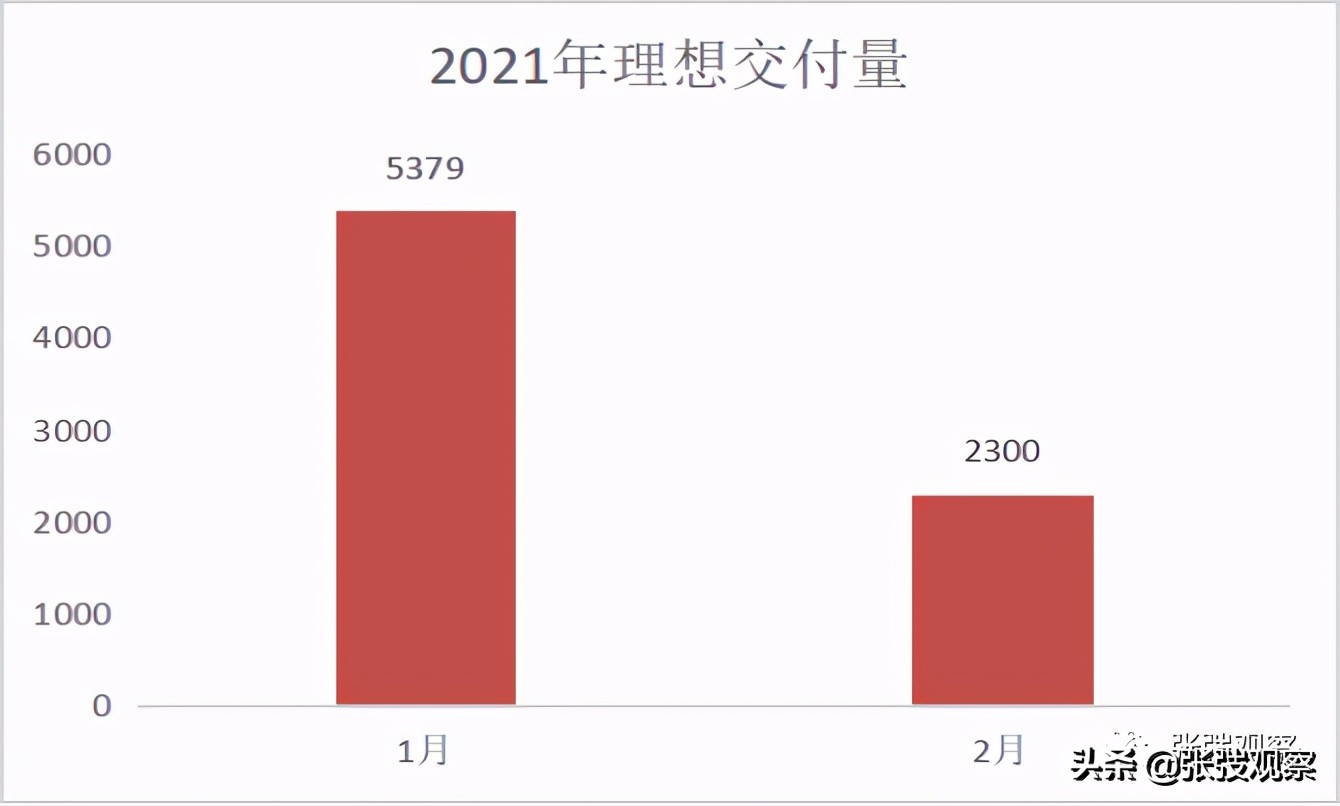

2)理想汽车2月交付2,300辆理想ONE,同比增长755%

3月2日,理想汽车公布了2月交付数据。理想ONE在2月交付2,300辆,同比2020年2月增长755%。截至2月28日,理想ONE已累计交付超过4万,达到41,276辆。

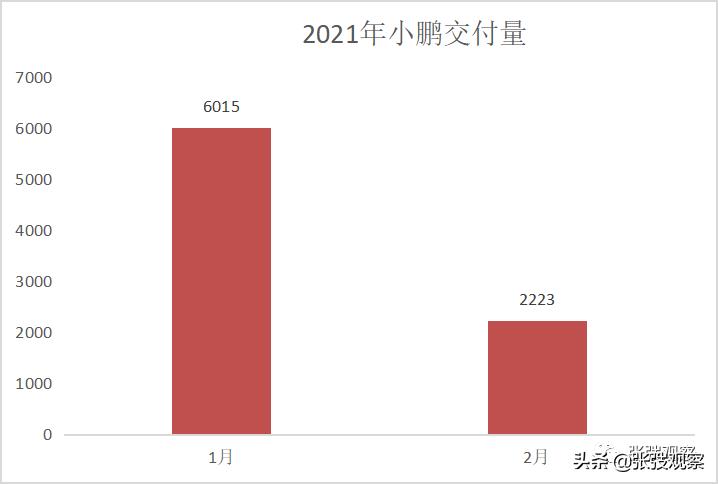

3)小鹏汽车2月交付2,223辆,1-2月累计交付量同比增长577%

3月2日,小鹏汽车发布2021年2月交付成绩。受春节假期等原因影响,小鹏汽车2月实现2,223辆交付,其中,2月小鹏P7交付1,409辆,累计交付达到20,181台,成为新造车势力最快突破2万台交付的车型。

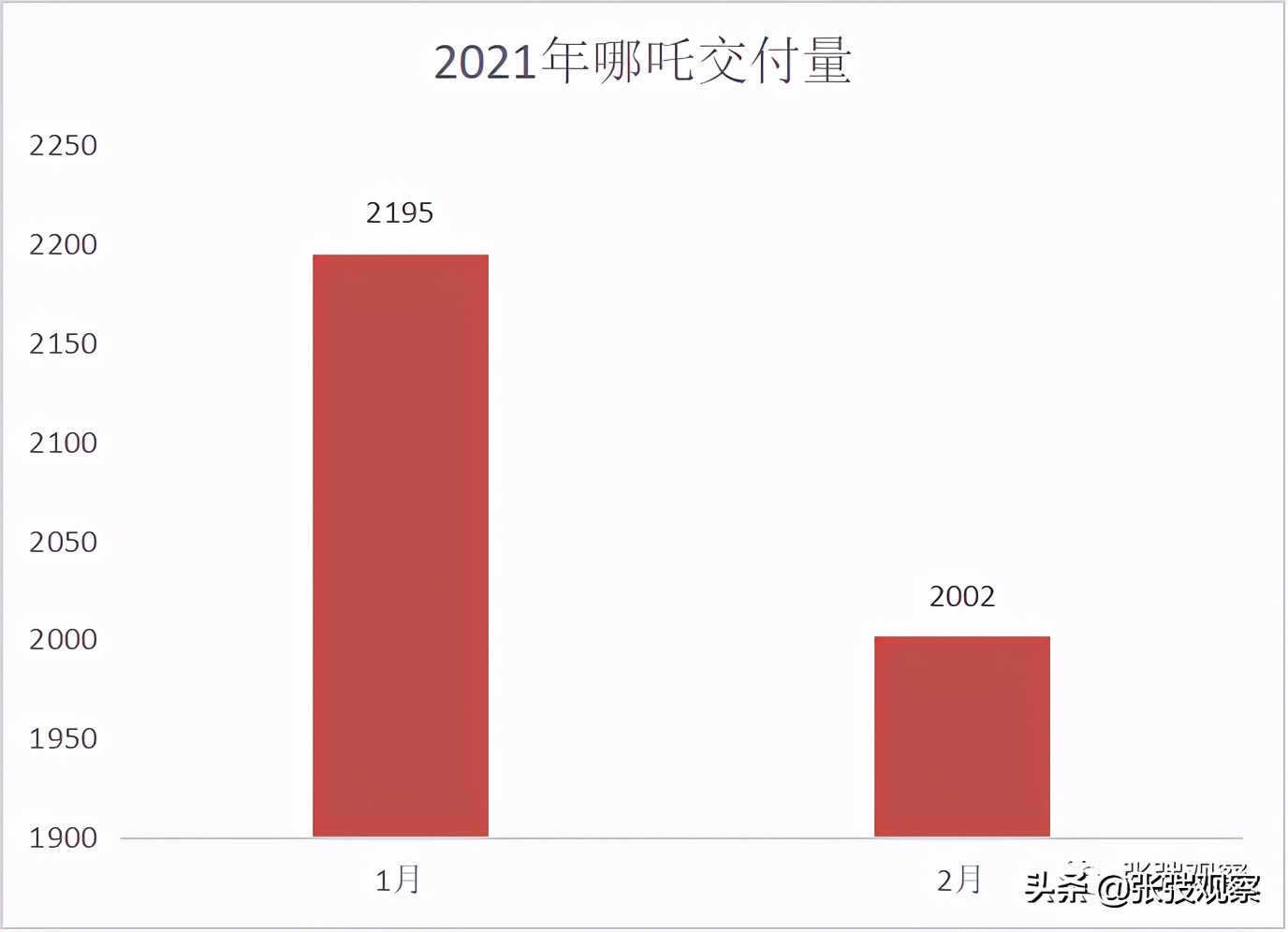

4)哪吒汽车2月销售2,002辆,同比增长1863%

3月1日,哪吒汽车发布2月产销数据,2月销售车辆2,002辆,同比增长1863%,累计销量突破30,000辆。

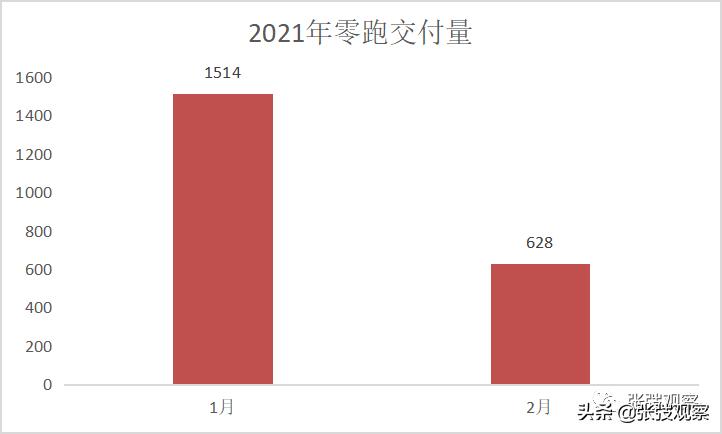

5)零跑汽车累计交付过万,2月交付量跌近59%

截止2021年2月28日,零跑汽车累计交付破万台,达到10,841辆。其中,零跑T03累计交付8,362辆,零跑S01累计交付2479辆。零跑汽车1月交付1,514辆,2月交付628辆。

4.2新势力的理想与焦虑

3月2日,蔚来公布2020年第四季度及全年财报,蔚来汽车2020年汽车销售总收入为151.82亿人民币,同比增长106.1%; 2020年汽车销售毛利率为负12.7%,2019年则为负9.9% ;2020年汽车销售毛利率为负12.7%,2019年则为负9.9%;根据蔚来车型平均售价为42万元,汽车销售毛利率为负12.7%, 因此截至目前蔚来每卖出一台车依然要亏损5.3万元。

2月25日,在美上市的中国汽车制造企业理想汽车正式发布了其上市以来的首份业绩报告。

全年营收94.57亿、交付超4万台、毛利率提升至16.4%、第四季度盈利转正……这是理想开启量产交付之后,交出的首份完整年度成绩单,其一路创下了国内新势力的许多记录。

2020年,理想的经营亏损为6.693亿元人民币(1.026亿美元),较2019年18.6亿元人民币下降64%;2020年净利润亏损为1.517亿元人民币(2,320万美元),较2019年24.4亿元人民币下降93.8%。第四季度,理想完成了历史性的首个盈利季度。

李想曾在内部发言中提到,预计在2030年,全球新能源汽车销售份额将占到乘用车60%,其中中国的市场份额将会更高;在2025年,理想汽车销售占比要达到市场20%,成为中国第一的智能电动车企业。现在的理想是否具备这个潜力,还要看后续车型技术路线的裂变和表现。

虽然从销量上理想略低于蔚来,但亏损却大幅减少, 从数据上来看蔚来的销量是理想的1.3倍,亏损却是35倍,而理想也仅仅是依靠单一车型。 新势力三强除了面对新势力车企的竞争外,还有特斯拉以及国内传统车厂的新能源车型挑战, 五菱宏光凭借2021年1月份3.7万辆销量一跃成为全球新能源的领头羊,超越特斯拉的2.1万辆。长城欧拉2021年1月共销售10,260辆,同比劲增689%,已是连续第3个月实现销量破万 ,彰显了传统车厂新能源品牌的先锋实力。

传统车厂轻松转型似乎要超越新势力车厂一年的交付能力,但是不得不说,五菱宏光背后的助推力是上海牌照政策,欧拉背后是传统车厂的制造力和迎合消费群体潮流的助推。在智能网联的尝试上,此时的新势力恐怕仍旧超过老车厂的车联网能力,在2021年新起点看,理想和焦虑并存,理想的是新能源的接受程度随着各大车厂的进入,将进一步提高,水大了对大家都好;焦虑的是鱼多了,竞争会激烈,谁能获得市场和用户认可成为关键。

4.3.后续发展探讨

在一个高速成长的行业中,企业利润会被谁抢去,为何消失呢?影响新势力车企利润的因素,大致上可以分为三类:

1.政策强监管削弱企业盈利能力和成长性;

2.行业陷入到过度竞争,导致每一家都无利可图;

3.行业发展火热,对上游、关键配件需求旺盛。但上游无法快速满足需求,导致上游供应商提价,利润向产业链上游转移。

汽车原本是一个粘性不高的消费品。

如果看自己或者亲戚朋友的购车经历就可以发现,消费者在购置汽车的时候会有非常多的选择,绝大多数人不会按准一个品牌买第二辆车。

新能源车也是如此。这是一个需求多样化的市场,有人希望更好的辅助驾驶技术,有人希望有更豪华的内饰,也有人仅凭一个“牌子”就选择了特斯拉。

如果从燃油车发展的历史进程来看,消费者对汽车的多样化需求,将会随着新能源汽车产业的发展,而被不断地释放和激发出来,这是对新势力们更有利的局面。但享受到这样好处的前提是,不要在接下来的过度竞争中被拖死。

参考资料:

新势力造车厂家,究竟打破了什么样的游戏规则?,

https://chejiahao.autohome.com.cn/info/3050950,2018-12-09

中金:剖析造车新势力成功范式,2020-11-23

光大证券:智能电动新势起,万类霜天竞自由——造车新势力行业深度报告,2020.12-18

腾讯科技:半年硬核调研:2万字长文复盘,造车新势力穿越生死线,2020-12-07

新势力造车品牌2020年销量榜单公布……格局已经形成:

https://new.qq.com/rain/a/20210109A03KSG00,2021-01-09

2020年全球汽车市场大幅下滑,新能源汽车异常火爆(上)

https://www.sohu.com/a/446167406_152364,2021-01-22

2020年全球汽车市场大幅下滑,新能源汽车异常火爆(下)

https://auto.gasgoo.com/a/70240147.html,2021-01-28

12月新势力:2020活着就好!https://www.d1ev.com/kol/136536,2021-01-20

华尔街腰斩“造车新势力”

https://www.d1ev.com/news/shichang/139001,2021-03-02

1月五菱宏光MINI EV狂卖3.67万辆 成全球电动汽车销冠

https://new.qq.com/omn/20210302/20210302A03KT100.html,2021-03-02

造车进入互联网时代

https://tech.ifeng.com/c/847yur6VSR0,2021-02-24