苏宁早就不是八年前的苏宁了。

现如今,没有“百亿补贴”的电商都不好意思在618分一杯羹了,除了红包补贴等“常规操作”外,最吸引消费者眼球的就属京东喊出的“史上最大优惠力度”和苏宁随之而来的当头一棒“J-10%”计划。

面对稳坐电商第二把交椅的京东,苏宁哪来的勇气和底气高调宣战?毕竟618一直都是京东的主场,17周年店庆加上港交所上市,风头无二。这个时间节点上,苏宁为何发起“J-10%”计划?其618期间的品牌声量如何?从中又体现了哪些战略布局上的方向?榜女郎带你一探究竟。

“J-10%”意味着什么?

———

● 苏宁发起价格战的原因

京东和苏宁的恩怨情仇要从八年前说起,彼时,苏宁刚刚超越了家电领域的一把手国美,京东则靠价格战在图书类目领先当当。风头正盛的京东火速把目光瞄准家电类目,像曾经对当当宣战那样把炮口转向了苏宁。

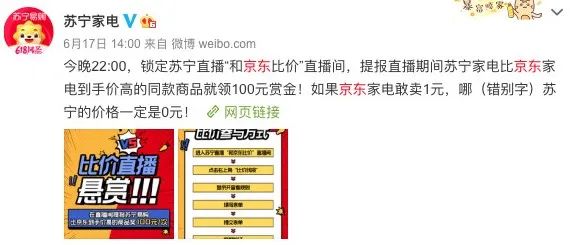

2012年8月14日刘强东连发微博称,“从今天起,京东所有大家电保证比国美、苏宁便宜至少10%以上”“如果苏宁敢卖1元,哪京东的价格一定是0元!”

看到这里,有没有觉得上述句式格外耳熟……没错,苏宁这次来了个以其人之道还治其人之身(连错别字都是一样的)↓

这场价格战最后的结局我们都看到了,京东不仅赢得了流量坐上电商第二把交椅,还分走了家电领域的半壁江山。苏宁在电商战略上明显慢了半拍,后续再奋力追赶也显得心有余而力不足。八年来京东在苏宁传统优势家电3C类目的侵蚀,毫无疑问是此次“J-10%”的重要导火索之一。

加之随着淘宝凭借直播成为无法撼动的电商老大、拼多多凭借下沉市场异军突起、抖音快手等短视频平台也开始布局电商,逐渐被边缘化的苏宁,再不做点什么就真的要淡出消费者视野了。

况且,今年的疫情对于家电行业的冲击巨大,根据全国家用电器工业信息中心、中怡康和奥维云网数据分析,2020年1-4月,国内家电市场全品类(包括空调、彩电、冰洗、厨卫和小家电产品)较上年同期同比下降 31.5%,安装类大家电销售额出现断崖式下滑。

出于以上种种原因,对苏宁来说抓住这个618“搞个大动作”无疑是最迫切又最恰当的。

● “J-10%”计划效果如何

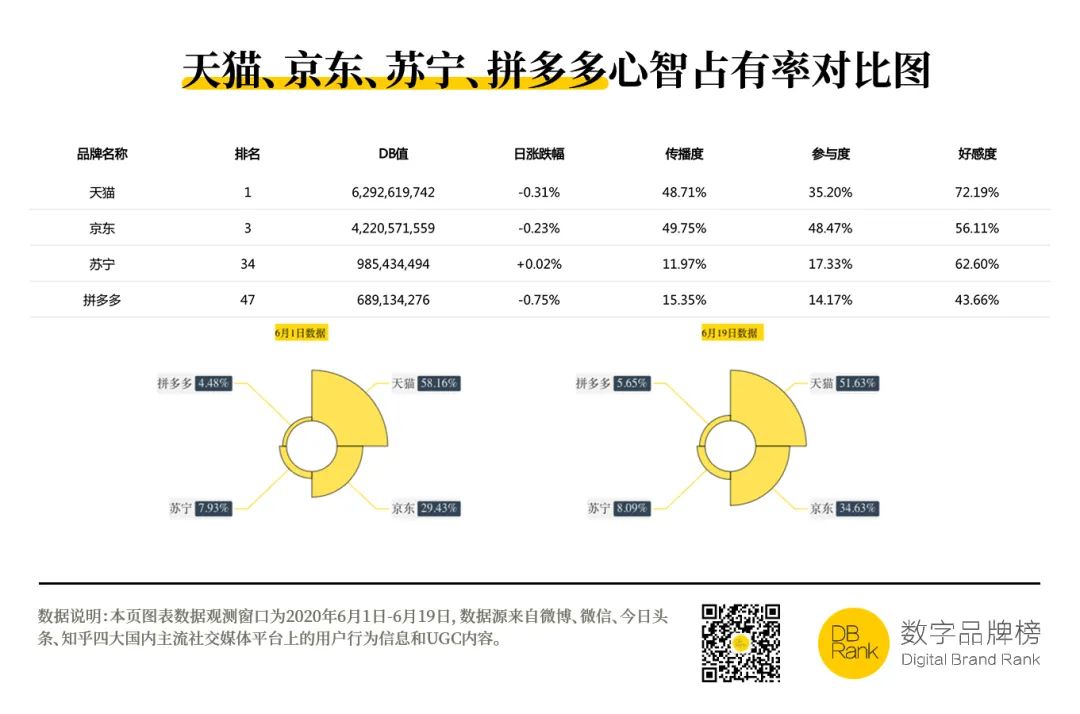

数字品牌榜监测了618期间天猫、京东、苏宁、拼多多四个电商品牌的社交舆情,从6月1日活动开始至6月19日期间,苏宁的日涨幅最高为+0.02%,好感度为62.60%仅次于天猫,且其心智占有率上升0.16%。这样的数据表现,在电商品牌神仙打架的618期间实属不易,苏宁的社交媒体声量绝对算得上出彩了。尤其在好感度上的表现,证明了价格优势确实赢得不少消费者对苏宁的品牌认同。

■ 数据来源:『数字品牌榜』监测研究

根据数字品牌榜的口碑舆情分析,618期间苏宁正面评价内容有116,135篇,占比77.13%(全网均值73.71%), 负面评价内容有13,995篇,占比9.29%(全网均值14.05%)。

■ 数据来源:『数字品牌榜』监测研究

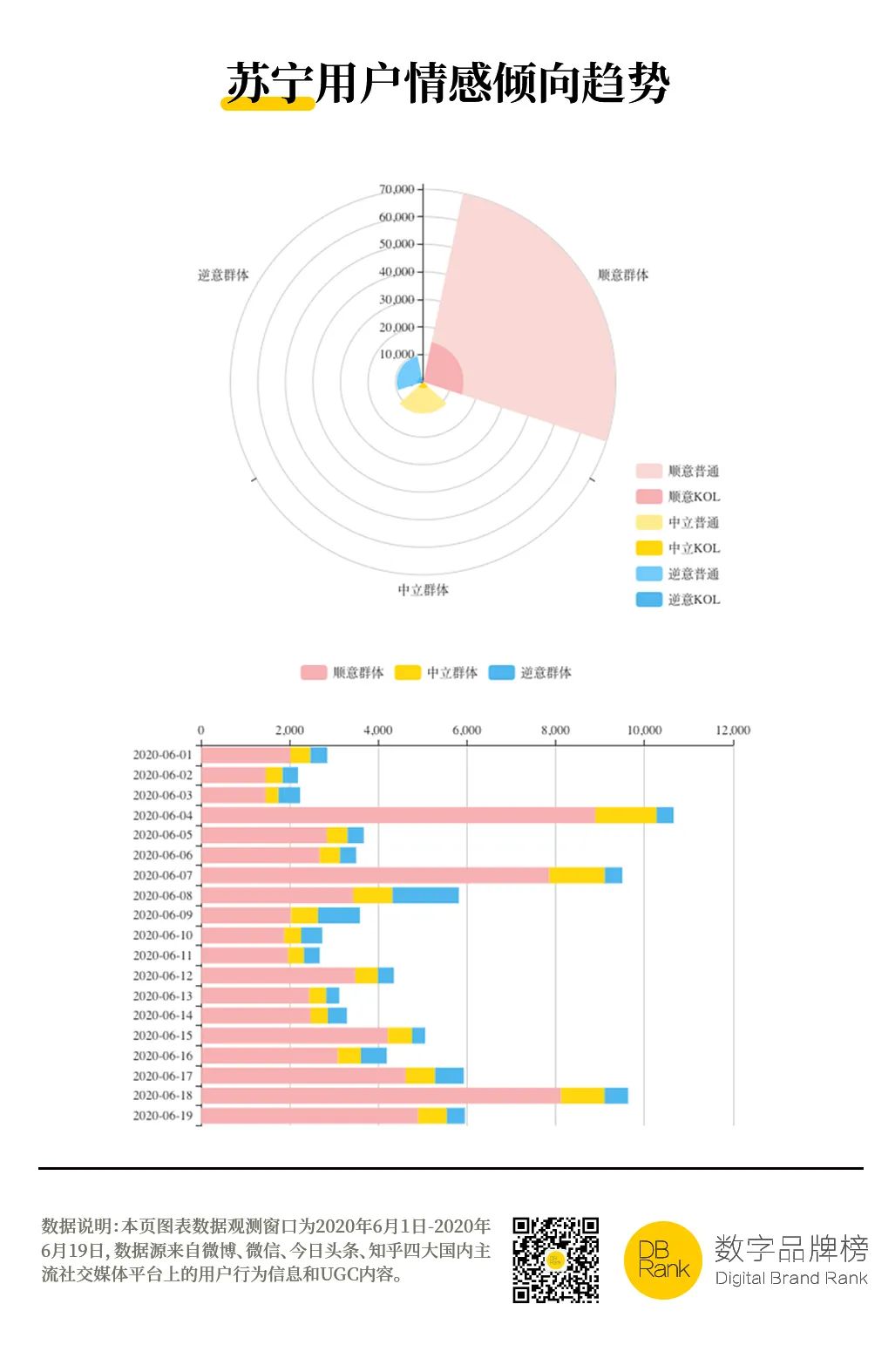

苏宁品牌的受众整体情感倾向是:顺意群体占76.83% (高于全网顺意均值73.58%), 中立群体占12.67%(高于全网中立均值12.60%), 逆意群体占10.50%(低于全网逆意均值13.82%)。

■ 数据来源:『数字品牌榜』监测研究

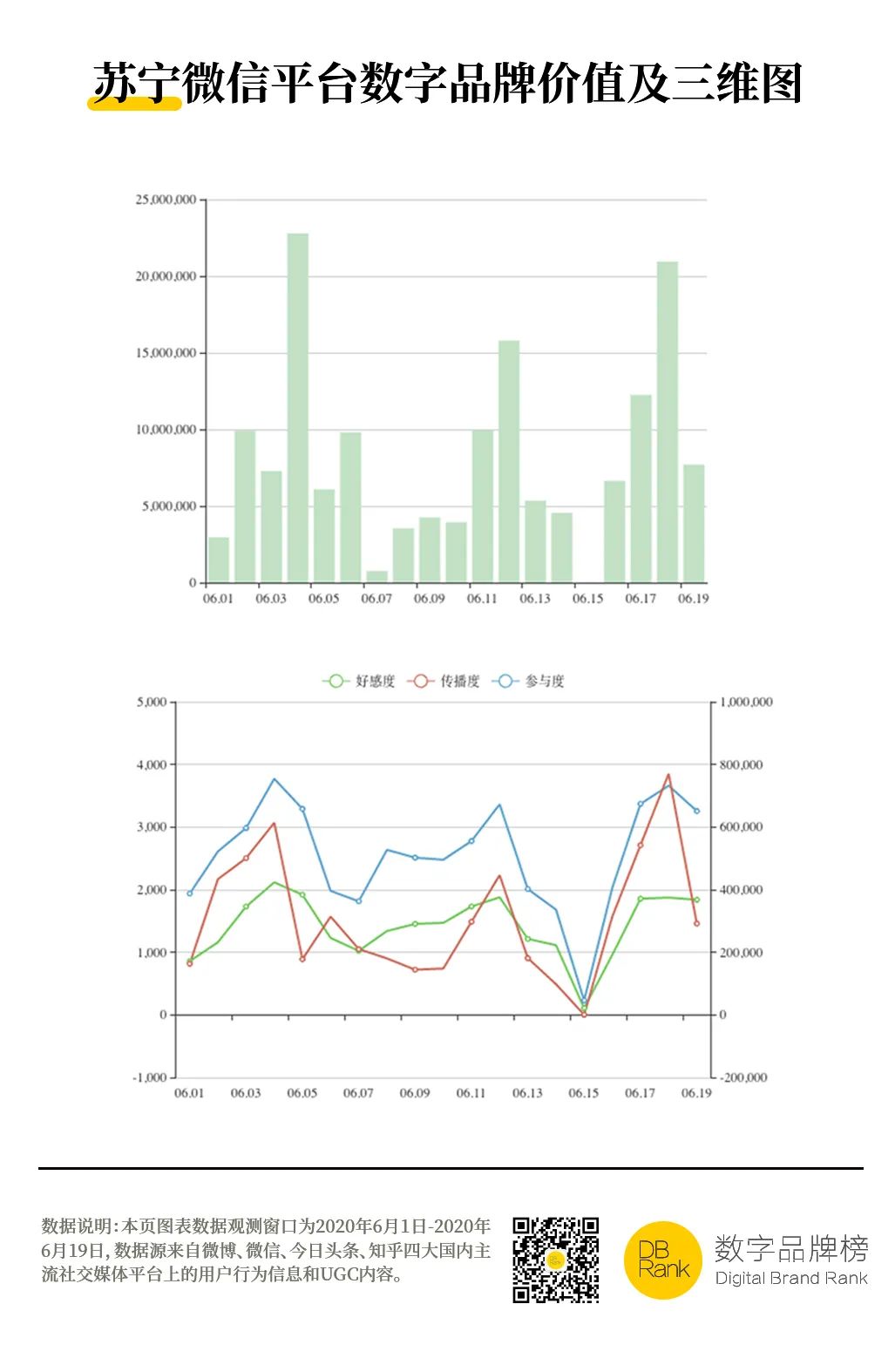

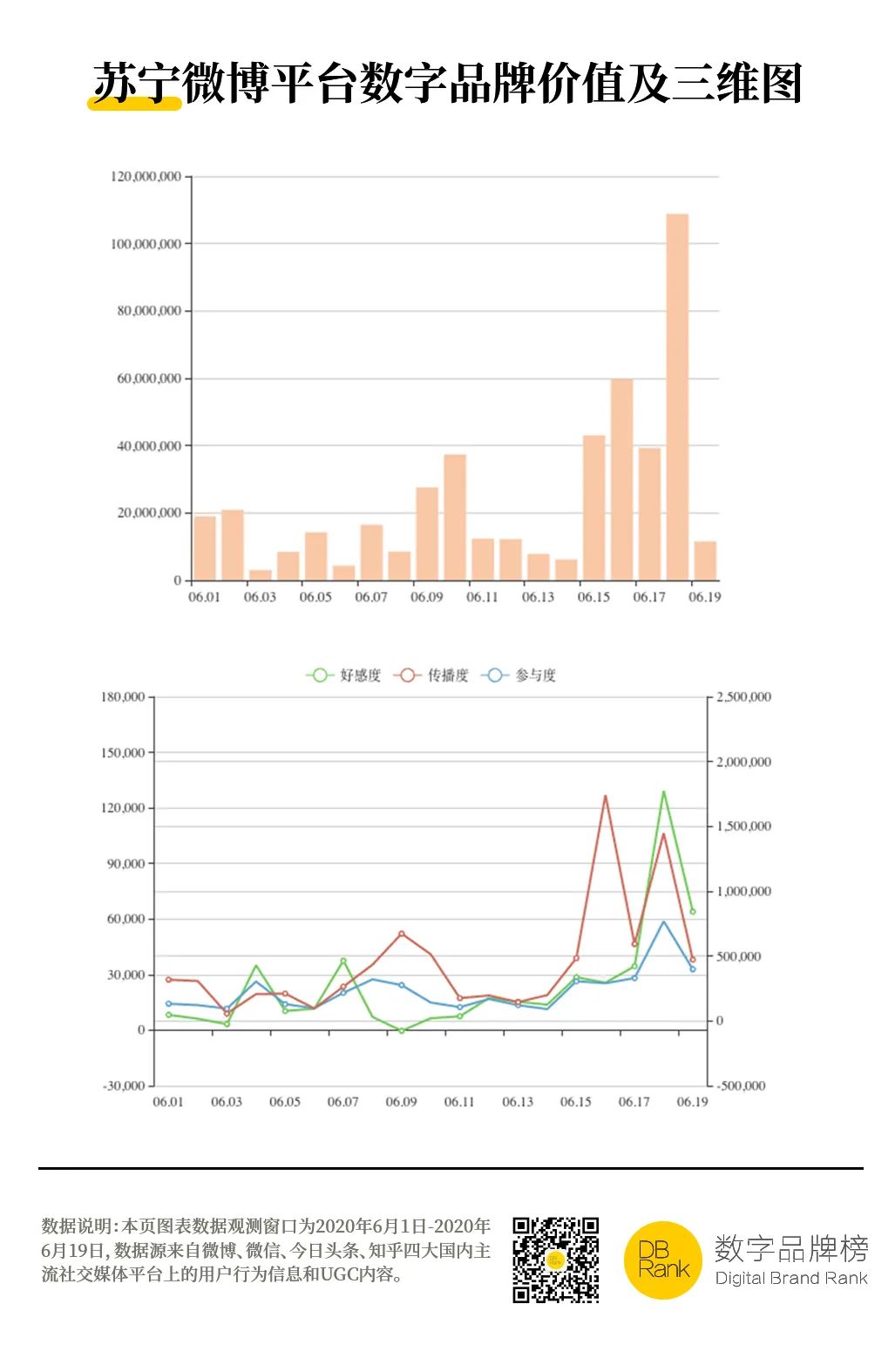

监测期内,苏宁在微信平台上的内容传播度在6月18日当天达到最高。

■ 数据来源:『数字品牌榜』监测研究

在微博平台上其单日DB值在6月18日达到波峰108,864,692DB,其品牌参与度、好感度也在6月18日达到最高。

■ 数据来源:『数字品牌榜』监测研究

根据数字品牌榜监测的社交平台舆情分析,苏宁的“J-10%”计划毫无疑问地赢得了消费者口碑,品牌在社交平台也实现了声量大涨。消费者之所以选择在618购物,无非是因为此时的价格足够吸引人,对于他们来说一样的商品在哪个平台买都是买,自然要选择价格低的平台。电商促销的常规手段早就让人审美疲劳了,“苦电商大促优惠套路久矣”的消费者面对简单粗暴的“J-10%”自然会产生好感。

高调地打响价格战赢得了社交平台的用户口碑,实际的销售效果又如何呢?

6月18日凌晨,苏宁易购公布了618全程战报:618当天,苏宁易购全渠道销售规模增长129%;家电以旧换新全渠道成交超10万单;手机3C,618当天4秒销售破亿,1小时40分超过去年618全天,iPhone爆卖40万台;大快消全天整体订单同比增长223%,到家业务订单暴增510%;此外,家装、汽车、房产的销量增长超5倍。

当然,比起京东618当天累计下单金额再创新高的2692亿元,苏宁算不上大获全胜。但能在618这场混战中获得如此战绩,对于此前面临边缘化的苏宁来说,重新占有用户心智、抢夺市场份额变得值得期待。

事实上,“J-10%”并不是苏宁在618的短期打法。据中国商标网显示,苏宁易购已经申请了“J-10%”商标。苏宁控股集团董事长张近东也表示,苏宁打的不是短期价格战而是长期价值战。618虽然结束了,但苏宁发起的价格战才刚刚开始,目前京东虽暂时领先,但苏宁在长期价格优势的情况下未必没有反超的机会。

何况在家电这一传统优势领域,苏宁并不落下风。

直播热潮下,苏宁有什么创新与野心?

———

直播带货无疑是今年618的重头戏。根据中国互联网络信息中心在4月底发布的最新数据显示,中国电商直播的用户规模已经达到2.65亿,已达网民整体的三成。

苏宁此次618的联合东方卫视打造了首档综艺电商融合直播“苏宁易购618超级秀”,阵容堪称请来了"国内半个娱乐圈"的明星大咖。截至6月17日23点30分,东方卫视“苏宁易购618超级秀”总成交额破50亿;电视收视方面,CSM59城收视达1.66,全国网城域收视达0.76,双网位列同时段第2;在微博,#东方卫视618晚会#阅读达3.1亿,与“苏宁易购618超级秀”相关话题阅读量超过42亿;全网热搜热榜多达100个。可谓是流量盛宴。

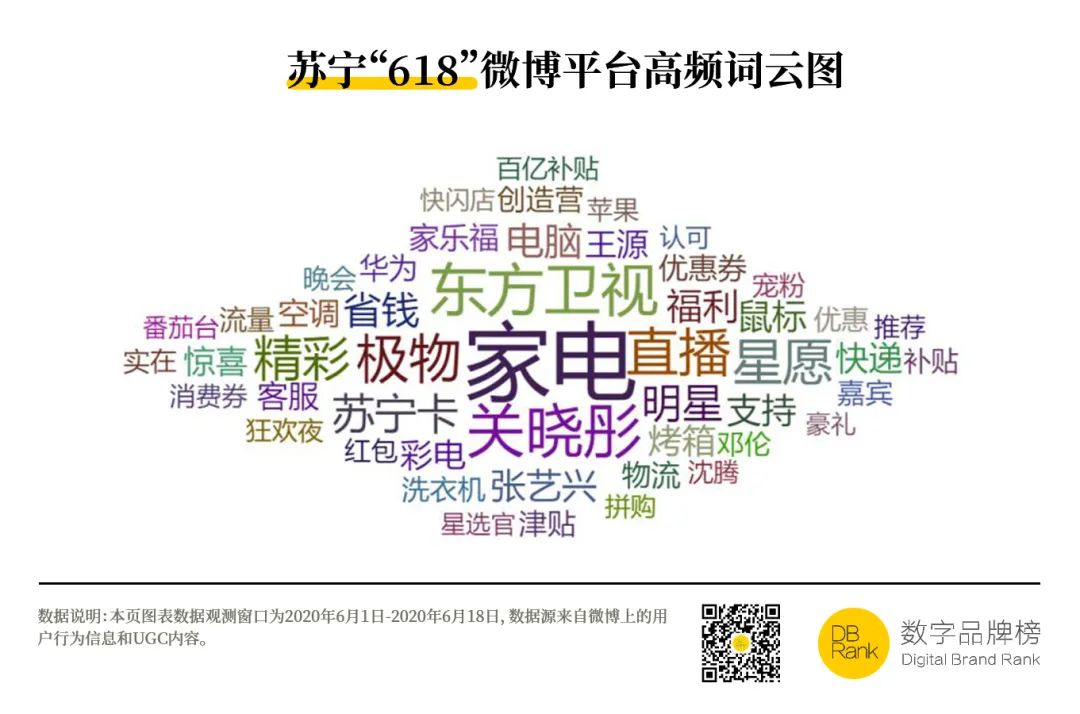

从数字品牌榜的苏宁品牌词云图也能看出,“关晓彤”“张艺兴”“邓伦”等明星的号召力对苏宁品牌的影响。

■ 数据来源:『数字品牌榜』监测研究

值得一提的是,作为“极物星愿合创人”,关晓彤已入职苏宁易购;贾乃亮成为苏宁直播的“联合主理人”;张艺兴也成为苏宁“极物星愿合创人”,今后苏宁将作为打造艺人内容生态的商业孵化平台,明星们则将参与到商品供应链和全链路运营当中,打造属于个人的品牌与顾问式带货。未来,苏宁将和明星的*绑捆**更紧密,不仅仅局限于某一场直播,而是更深入挖掘明星对平台的价值。

光和明星*绑捆**显然还不够,毕竟明星那么多哪个平台都能*绑捆**一些。最让人吃惊的消息是苏宁宣布将与抖音共同打造“超级买手”直播间,作为短视频领域当之无愧的“顶流”,抖音的加盟未来给苏宁带来的流量自然也不是小数目。

618混战中,苏宁教会了我们什么?

———

电商价格战拼的还是供应链

拿本次618来说,苏宁敢于喊出“J-10%”省钱计划,是在全国范围内签约12条民生产业带,买断200条生产线,包下1000个平价工厂和50个原产地。“产地-苏宁-消费者”的模式,省去了中间的层层经销商赚差价,价格自然比其他友商低。

下沉市场依然是电商的未来趋势

618期间苏宁拼购订单量同比增长268%、苏宁零售云销售环比增长超48倍,下沉市场的消费贡献已然突显。目前,苏宁拼购在全国范围内建成了40座拼购村、23个产业带、71家拼工厂、87个拼拼农庄。

线下线上双模式优势显现

线上消费模式虽然逐渐成为主流,但对于传统家电领域来说,注重实际体验感的线下渠道仍然占有不小比重。《2019年中国家电行业年度报告》显示,2019年的国内家电零售市场中,苏宁全渠道份额占比22.8%,比排名第二的京东高出8.4%;线上渠道中,京东占比37.3%,苏宁易购排名第二,占比30.6%。在占大头的线下渠道,苏宁易购市场份额达到17.9%,处于绝对领先地位。

此次苏宁的高调宣战显然不是盲目叫嚣,从各个方面来看,苏宁已然做好长期投入战役的准备。就像苏宁集团副总裁任峻说的:“我们现在到了出击的时候,因为其他东西都已经准备就绪了,现在只需要把所有的力量聚集到一个*破爆**点上打出去,‘J-10%’就是这个*破爆**点。”

*本文所使用的统计理论、技术、算法和内容版权归北京数榜信息科技有限公司所有,任何引用均须注明来源于『数字品牌榜』。『数字品牌榜』名称及图形商标权利归北京数榜信息科技有限公司所有。