2023年一季度,天津市房地产市场整体表现呈回暖趋势。分月度来看,1月为传统淡季,市场活跃度一般,但仍好于去年同期。2月,受疫情形势好转和疫情防控政策调整影响,积压的外地需求、本地刚需改善需求集中入场,使得前期出台政策的作用空间和作用效果大大改善,市场信心加快恢复,市场交易活跃性上升显著。3月,前期积压的需求释放接近尾声,市场热度有所回落,但受备案数据滞后性影响,3月成交数据仍居高位。下面让我们看一下2023年1-3月天津市房地产企业和项目的业绩表现。

更多 天津房地产市场 研究,“ 中指云 ”获取

中指云-中指研究院官网_房地产数据_房地产报告_房地产市场研究

▍全口径销售业绩TOP10排行榜

2023年1-3月,天津房地产企业销售金额TOP10共成交240.47亿元。TOP10门槛值为18.37亿元。其中中海46.29亿元的销售业绩荣膺销售榜首位,金融街以29.58亿元居榜单第二,泰达建设位列第三。2023年1-3月,天津房地产企业销售面积TOP10共成交123.66万平米,万科以15.22万平米的业绩夺得面积榜冠军,远洋集团以14.87万平米位居第二席。

数据来源: 中指数据CREIS

特别说明:房地产企业销售数据以2023年1月1日-3月31日期间商品房合同销售额为统计口径,主要依据 中指数据CREIS 在天津的销售监测数据;本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍项目销售金额TOP20排行榜

2023年1-3月,天津商品住宅销售金额TOP20项目共成交125.34亿元,入榜门槛为5.04亿元。其中首创禧瑞府揽金8.26亿元,荣膺榜单冠军,路劲*阳城太**和未来城以8.21亿元和7.64亿元的销售业绩居榜单第二第三位。

数据来源: 中指数据CREIS

▍商品住宅市场分析

- 市场概况

数据来源: 中指数据CREIS

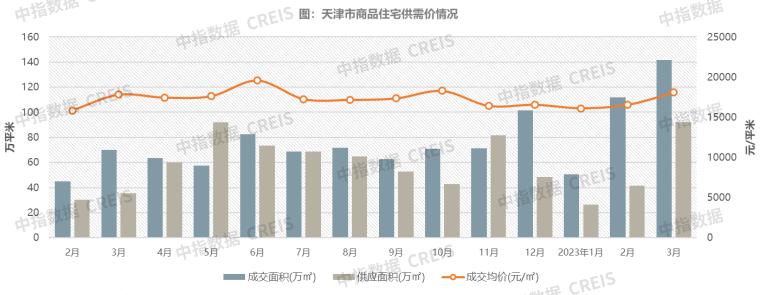

- 市场热度高涨,一季度成交面积创2017年以来同期新高

供求: 本月供应面积159.80万平米,同比增长46.90%。成交304.00万平米(28445套),同比增长102.36%。

成交价格: 成交均价17198元/㎡,同比涨幅1.92%。

3月受备案数据滞后性影响,成交数据仍居高位,全市商品住宅共成交141.74万平米(13227套),成交面积创2019年以来月度最高值,同环比分别增长102.12%、26.70%。

数据来源: 中指数据CREIS

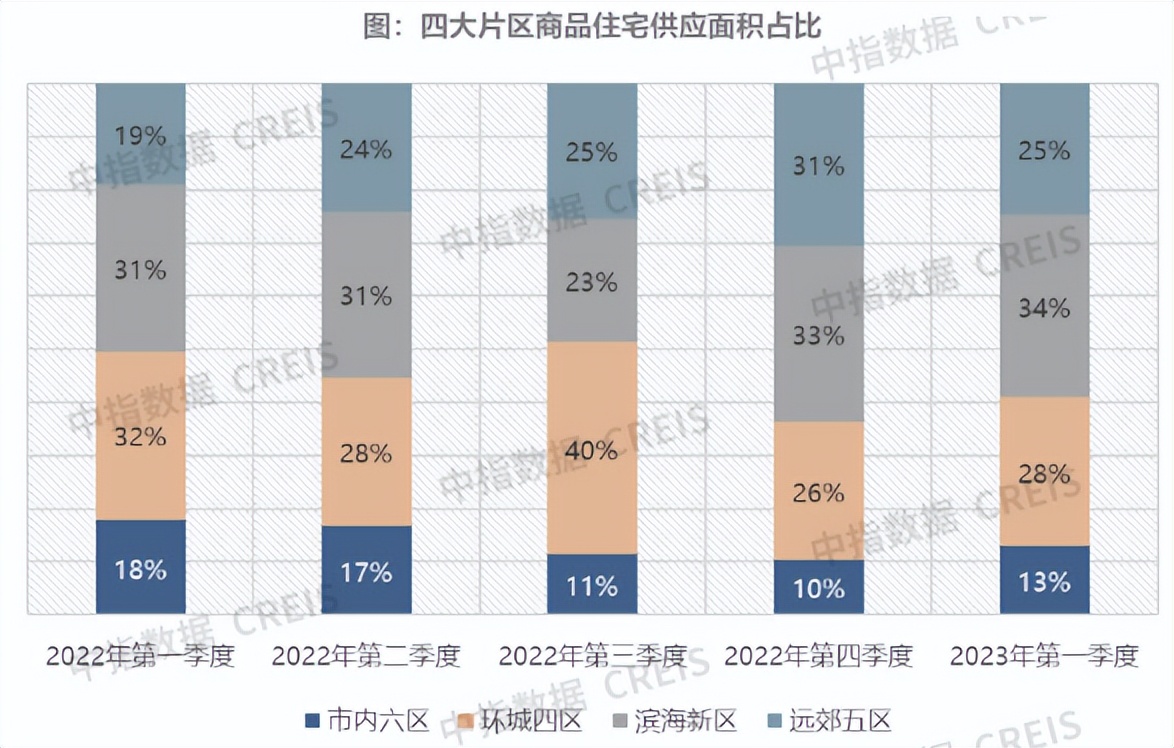

- 一季度滨海新区供应规模最大,依然为主力区域

【市内六区】供应20.59万平米,占比为13%。

【环城四区】供应44.94万平米,占比为28%;

【滨海新区】新批上市54.78万平米,市场占比34%;

【远郊五区】新批上市39.48万平米,市场占比25%;

数据来源: 中指数据CREIS

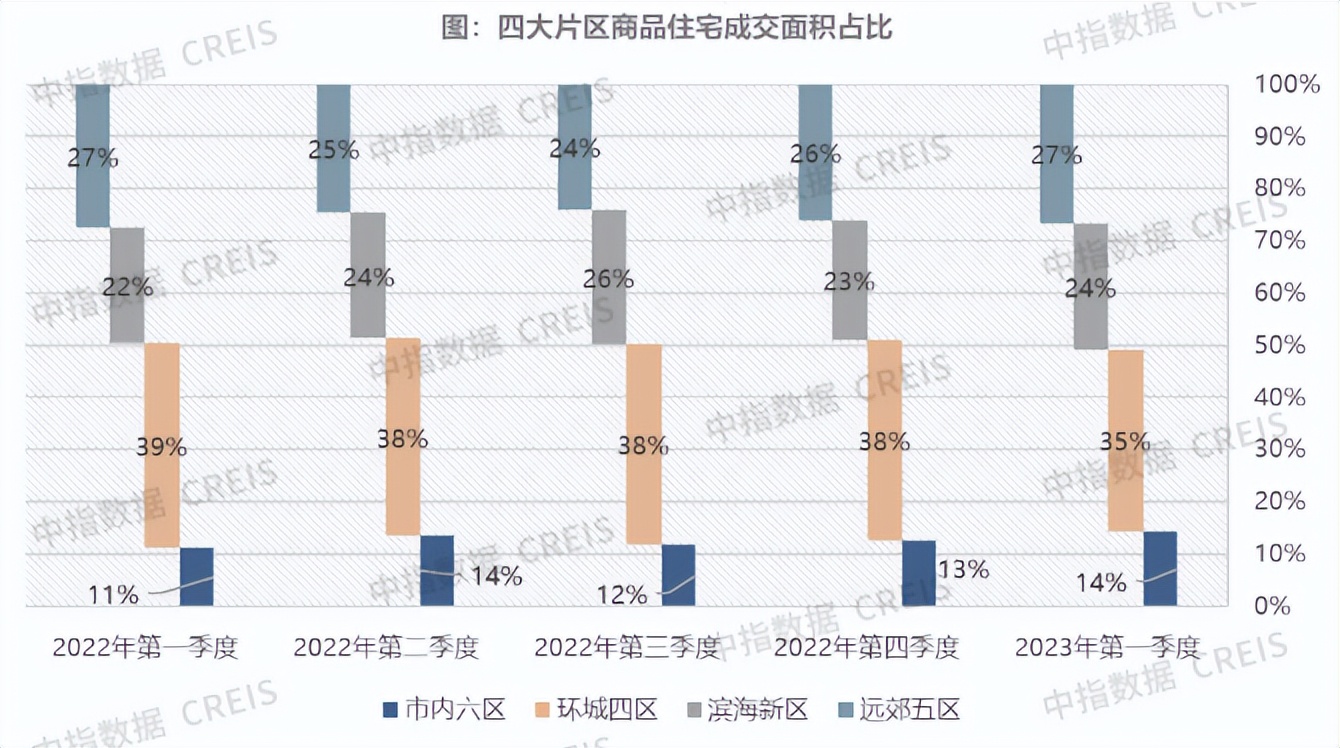

- 环城四区成交最多,市场同比下降

【市内六区】成交43.89万平米,占比为14%。

【环城四区】成交105.76万平米,市场占比35%;

【滨海新区】成交73.09万平米,占比24%;

【远郊五区】成交81.28万平米,市场占比27%;

数据来源: 中指数据CREIS

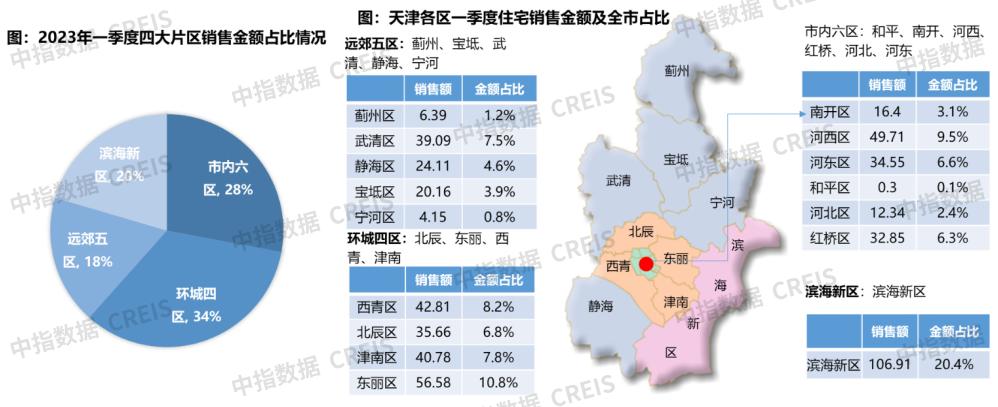

- 环城四区成交额仍为四区之首

【市内六区】成交额146.15亿元,占比28%;

【环城四区】成交175.84亿元,占比34%;

【滨海新区】成交金额106.91亿元,市场份额20%;

【远郊五区】成交金额93.88亿元,占比18%。

数据来源: 中指数据CREIS

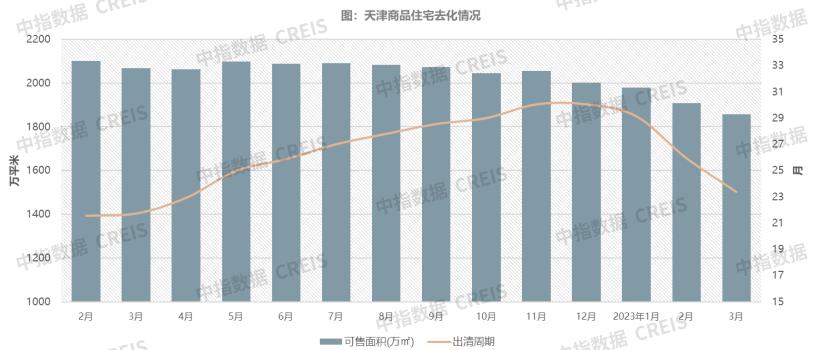

- 可售面积下降,出清周期持续缩短

可售面积: 本月市场成交量显著增加,可售面积环比下降至1907.84万平米,库存为2020年以来最低值

出清周期: 出清周期缩短至23.39个月,去库存压力有所缓解。

数据来源: 中指数据CREIS

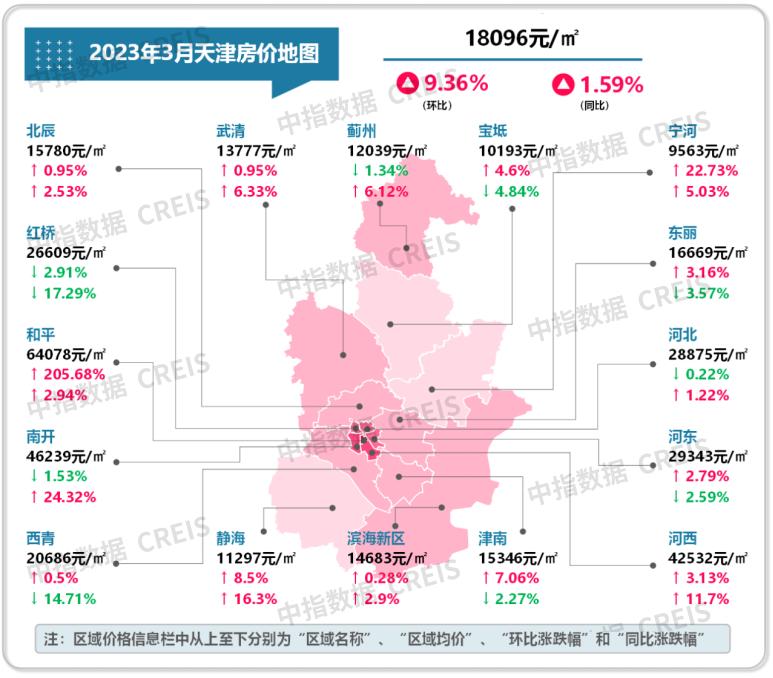

- 商品住宅价格

价格格局

【核心区域】价值凸显,价格不断上涨,和平区价格结构性上涨明显;

【环线内】环线内均价在2w/㎡以上;

【环城区】环城区均价在1.5-2w/㎡之间;

【远郊】武清、蓟州、静海等区域在1w/㎡以上,宁河、宝坻价格在万元以内。

数据来源: 中指数据CREIS

▍展望:2月市场活跃度达顶峰,市场现修复行情

【政策】展望

一季度定调2023年房地产政策,将主要围绕“增信心、防风险、促转型”展开。建立首套住房*款贷**利率政策动态调整机制,多举措防范房地产业引发系统性风险,支持刚性和改善性住房需求……整体来看,中央及地方对房地产“托而不举”的态度较为明确。

【土地】展望

一季度土地市场热度一般,主要以土地推介为主,2023年天津住宅用地供应计划发布,供地面积较2022年下降24%。

【市场】展望

一季度市场出现修复行情,2月市场活跃度达到高位,3月热度下降,但受数据滞后影响,3月成交数据依然走高,刷新多项记录。整体来看,市场修复仍处于弱修复状态。当前市场区域分化现象仍较明显,改善需求新增动力较强。随着政策端持续发力、经济稳步向好,市场信心有望延续修复态势,预计二季度市场将保持平稳态势,月度成交规模或不及2、3月。