这段时间,世界杯无疑是全民热议的话题。

到底谁能最后捧得大力神杯,每个人心目中都有自己心仪的那支球队。

相似的冠军基因

细数近四届世界杯冠军,阵容中总是众星云集。

2006年冠军意大利,由金球后卫卡纳瓦罗领衔的钢铁防线,整届杯赛只丢了2球,但由皮尔洛领衔的中场,赞布罗塔、卡莫拉内西的两翼齐飞,托蒂带领的锋线同样居功甚伟。

2010年冠军西班牙,由哈布白为代表的中场魔术师们,将Tiki-Taka发挥到极致,但托雷斯,比利亚的锋线双星,卡西利亚斯、普约尔的铁血后防,使西班牙在淘汰赛一路由1:0的小赢变成了稳赢。

2014年冠军德国,后防有当打之年的诺伊尔坐镇,中场有能攻善守的克罗斯、施魏因施泰格等人,锋线上还有跑位鬼魅的托马斯穆勒和克洛泽。

2018年冠军法国队的阵容更是豪华,锋线姆巴佩领衔,博格巴和坎特配合中场,后场洛里、瓦拉内坐镇,三条线都是效力豪门的顶级阵容,没有明显的短板。

复盘这些夺冠的球队,好球员固然重要,但教练席上的那一位同样举足轻重。历届冠军球队的总教头,无一不是有着独特的人格魅力和高超的管理艺术。

西西里教父般的里皮,在队内有着绝对话语权。他的战术精髓就是经典的意大利式防守反击,对后卫的竞技战术能力要求一直很高。

西班牙的博斯克曾是银河战舰皇马的舵手,执掌西班牙帅印8年,对Tiki-taka战术所倚仗的核心球员特点如数家珍。

勒夫执教国家队15年,开启了德国足球历史上前无古人的传控技术改造。而法国队主教练德尚,早在球员时代就是世界杯冠军的功勋队长。

球队的胜利少见个人英雄主义,更多是团队协作产生的化学反应。在这些教练的艺术领导下,最终球队得以力冠群雄,捧得大力神杯。

反观梅西、C罗,纵然都是足坛的传奇,但在世界杯赛场上,更多留下了令人惋惜的背影。可见,如果仅仅依靠个别明星,终究是独木难支,最终只能与大力神杯擦肩而过。

FOF的管理哲学

当我们边看世界杯球赛,边掰扯冠军背后的基因时,发现其与基金投资有不少相似之处。

这些年,不少投资者喜欢追热门赛道的基金,比如,2020年猛冲消费、医药;2021年“*哈梭**”新能源;到了今年,则是押宝煤炭、原油和债券,看似是努力追上市场热点,但往往却是吃力不讨好。

背后的原因在于,基金界的明星基金经理不少,可受制于市场风格变化、投资能力圈等,他们在某些阶段难免也会出现水逆期。我们做过统计,从2013年开始,收益率能连续五年排在同类前1/3的偏股型基金,每个五年周期内均不超过4只。

如果我们在投资上奉行个人英雄主义,指望通过重仓某一两只牛基获得好收益,那么,结果很可能是不尽如人意。

相对来说,FOF或许符合不少人在竞技场中追求长跑胜出的管理哲学。

上述提及的那些冠军教头们,从全国成百上千万人中,经过多番考察选出26人大名单,11人首发,15人替补,并通过合理的球员搭配、得当的战术运用,把球员捏合起来,形成一支攻守兼备的团队参赛。

与之相似的是,FOF基金经理要从全市场上万只基金中,经过数据筛选、科学分析、精挑细选出自己的核心池与备选池,然后再结合战略配置和战术调整,根据市场环境和风格变化构建基金组合,并适时进行动态调整。

一位好的FOF基金经理,要做到对持有的子基金进行全局把控,“基”尽其用,才能组建一支能打胜仗的“球队”。

足球赛场上具有鲜明风格特点的名帅不少,基金圈的教头们也不遑多让。如果要盘点大家最熟悉、喜欢的基金经理,广发基金的杨喆肯定算是一位,她是国内较早探索基金组合管理的主理人,首位管理百亿FOF的基金经理。

2021年6月,杨喆加入广发基金资产配置部;同年11月,她接手管理一只偏股型FOF广发核心优选,股混基金可投范围是50%-85%。今年沪深300指数跌了近24%,广发核心优选的跌幅仅为9个点左右(数据来源:Wind,截至2022/11/21)。可见,在杨喆手上,即便是偏股型产品,依然发挥了FOF分散风险、降低波动的优势。

杨喆是怎样进行资产配置的呢?从定期报告中,我们看到,广发核心优选FOF(A类:011752,C类:011753)的持仓非常多元,组合涵盖权益型、固收型等多种类的基金,甚至还直接持有债券。以权益型基金为例,大中小盘、成长价值都有布局,只是结合不同的市场风格,持有的比例有所不同。

在持仓里,有不少大众熟知的股基,如林英睿的广发睿毅领先、杨金金的交银趋势优先、李巍的制造业精选;固收队列中,有张芊的广发聚鑫、王帅的兴全稳泰等等;前中后三条线都有“强基”一起为组合冲锋陷阵。

风格多元的股基,搭配偏稳健的“固收+”产品,这与冠军球队的团队搭配是不是也有几分神似?

排兵布阵挺讲究

一名出色的教练,往往并非只有一种惯用的打法。他会根据赛场情况灵活做出调整,此为获胜的关键。

就像日本和沙特,如果是对阵实力较弱的球队,肯定大举进攻;而对阵强队,在上半场先立足防守,即使丢一球仍然可以接受,下半场准备Plan B,通过反抢打身后伺机扳平甚至反超比分。

FOF基金经理也一样,他们同样需要感悟市场。

近两年的股票市场,我们也感受到了不断变化的“季风”。大类资产、市场风格转换很快,普通投资者很难跟上市场的节奏。

未来很长一段时间,自上而下大类资产配置的重要性毋庸多言。此时,我们尤为需要一位经验丰富的“教练”,帮我们做好组合的排兵布阵。

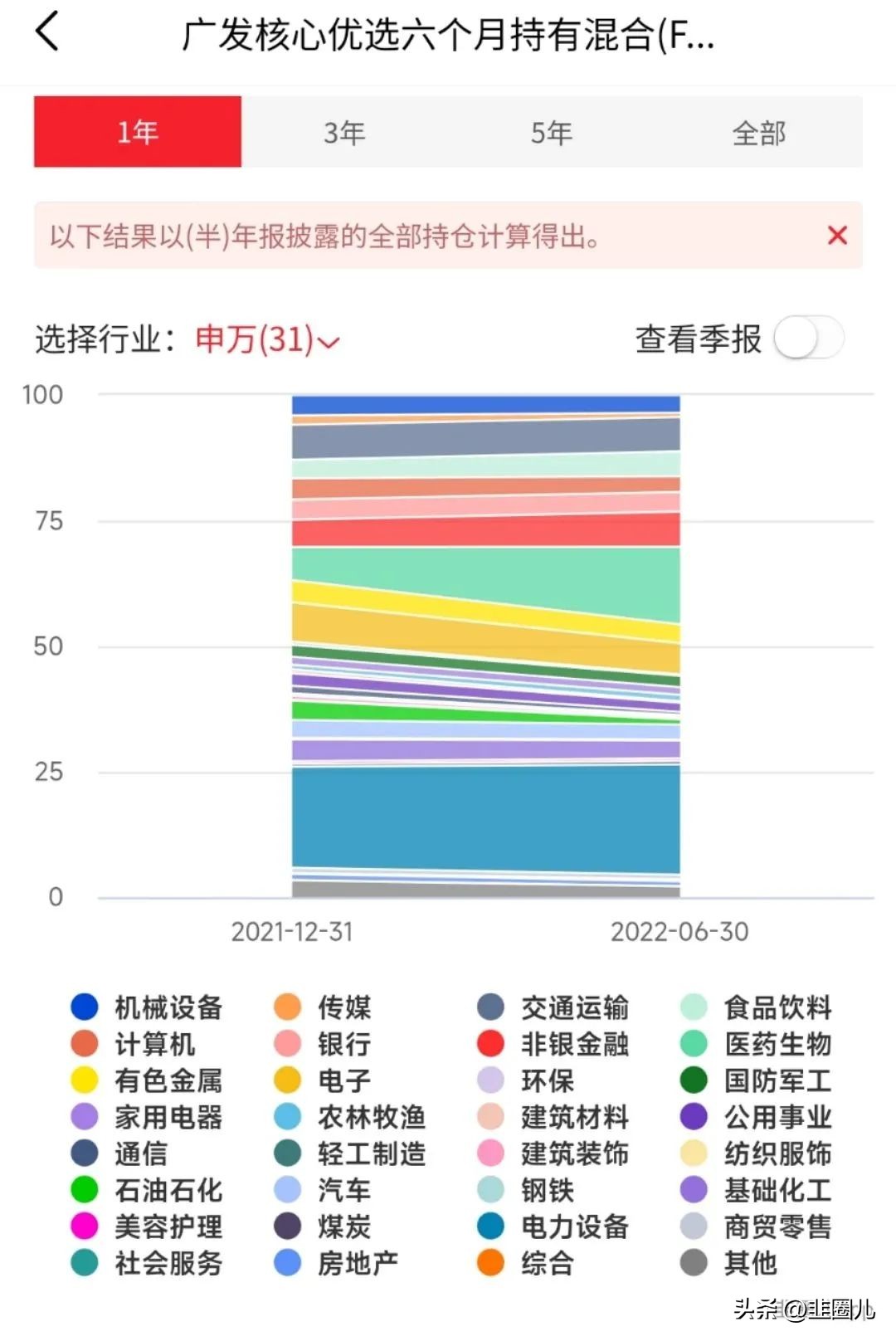

仍以广发核心优选FOF为例,翻开其定期报告,今年以来,伴随A股震荡下跌,杨喆逐步提升权益基金的配置,从今年的半年报看到,穿透持仓以后权益仓位提到了70%以上。

再看穿透底层基金后的股票行业分布,杨喆将20%的仓位配置了电力设备,这也是今年景气度相对较高的方向。

另外,比较明显的变化还有对医药生物的配置,在半年报时的配置权重提到15%。下半年,医药板块迎来反弹,在申万一级行业中具有比较优势。

三季度,A股再次步入调整,杨喆也及时调整了组合的配置结构,减持了部分权益基金,在一定程度上降低了净值波动。所以,其近6个月收益率在FOF品类排名第一(1/289) ,同时夏普比率也位列13位,收益风险比突出。(数据来源:韭圈儿APP,截至2022/11/29,成立满6个月所有FOF)

FOF组合的管理,分为战略资产配置(SAA)和战术资产配置(TAA)两大层次。

SAA会结合产品的风险收益目标,基于资产收益的中长期预测确定配置中枢,这相当于足球场上拟定相对固定的首发阵容。

TAA则是在战术调整层面,基于宏观环境、基本面、估值、技术面和情绪进行多维研判,持续跟踪它们的表现,灵活优化仓位。这就是教练的临场指挥调度。

周一,韭圈儿看了杨喆的一场直播,其介绍了新产品广发富信优选FOF的管理思路。这只产品的权益基金仓位比例为45%-95%,上下限相差50个点,给基金经理提供了比较大的腾挪空间,有助于杨喆更好地发挥配置能力。

好土壤才能出好成绩

此次,细细研究杨喆所管理的基金持仓时,我们还有一个感慨,就是广发投研团队的综合实力真的强。

一个球队要走得远,既离不开整个团队的协作和努力,也有赖于一个国家整体的足球土壤。就如我们所看到的,巴西、法国、德国、西班牙始终是绿茵场上的大热门,原因就在于此。

大厂推FOF为什么有天然的优势?因为FOF最考验的是顶层的资产配置能力,除了FOF团队自身的投研实力外,同样离不开基金公司强大的投研土壤支持。

广发基金是一家资产管理规模位居前列的头部大厂,投研团队众星云集。权益中有傅友兴、刘格菘、李巍、林英睿、王明旭、郑澄然等风格多元的基金经理,“固收+”中有张芊、曾刚、姚秋、张雪、谭昌杰、邱世磊等资深选手,可谓是股债双优。

基于深厚的底层资产研究,再叠加兵强马壮的FOF团队,由此所形成的资产配置实力自然更加强大。

最后,我们还是想回应下开头,短期的曲线波动乍看刺激,但投资最终要看长期回报,正如夺冠球队往往是表现最稳定、能力最全面的那一支。

今年世界杯看亚洲球队比赛,让人产生了三重境界:

开赛前,看亚是亚;第一轮后,看亚不是亚;第二轮后,看亚还是亚。

或许,这也就是足球的魅力所在吧。

在本届世界杯冷门频出的情况下,不知道你心目中哪一支球队最后能捧起大力神杯?