-Tips:*载下**【市值风云APP】,精彩内容抢先看--

流程编辑 | Cici

风云年报点评 | 浙江龙盛:产品量价齐升,染料龙头迎来业绩井喷

作者 | 陈南方

自4月2日披露年报公告以来,浙江龙盛就收获连续3个交易日的上涨,节前受江苏响水园区的爆炸事故影响,节后第一天开盘即涨停。

2018 年,中国染料市场在经历了2015年-2017年的价格低迷后,整体在高位运行。作为化工龙头,浙江龙盛2018年的业绩迎来历史最高巅峰:实现营业收入190亿,归母扣非净利润37亿。在营业收入仅同比增长26%的情况下,公司的净利润和扣非净利润分别同比增长66%、102%。经营性现金流本年由负转正。

一、基本情况介绍

1998年成立,2003年上市,公司实控人是阮水龙家族,持有公司25.92%的股份。

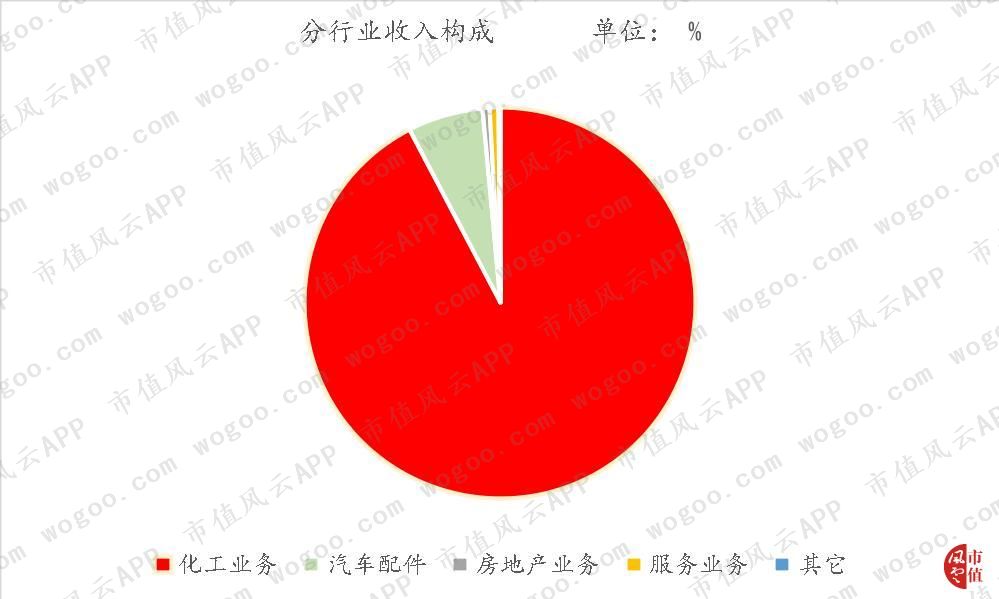

公司所属化工行业,主营业务是各类化工产品的制造与销售,下游主要应用于染料、印染、纺织品行业。其中,染料、助剂主要属于纺织用化学品,间苯二胺、间苯二酚属于中间体。公司还有部分汽配、房地产业务。

在分产品的收入构成中,染料和中间体收入是目前公司的主要收入来源,房地产业务虽然收入不高,但毛利率高达73.9%,是毛利率最高的产品,其次是中间体、服务业务和染料产品。

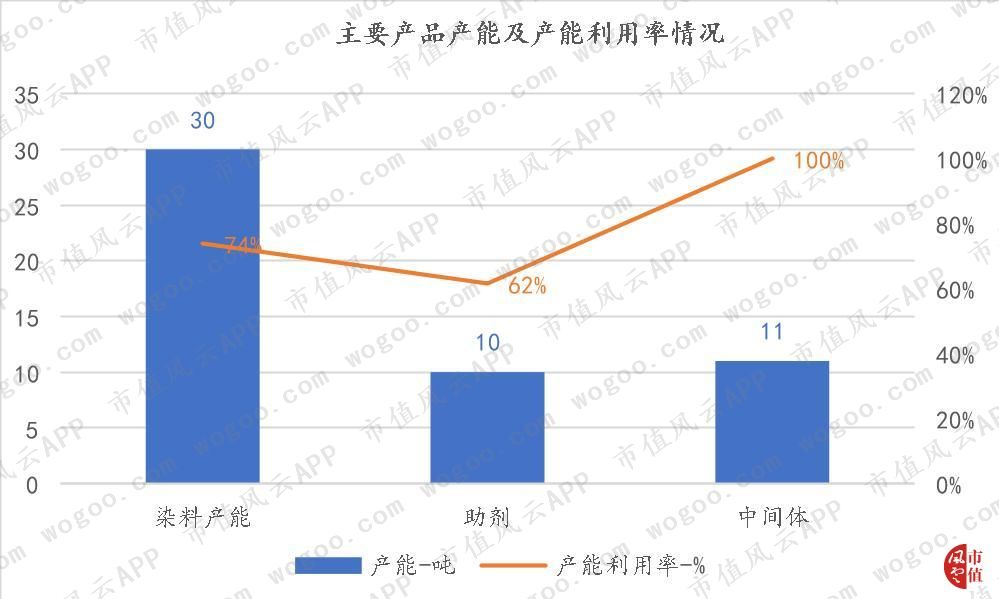

染料和中间体作为化工业务的主打化学产品,在细分行业中,保持着全球竞争优势:公司在全球拥有年产30万吨染料产能和年产约10万吨助剂的产能,在全球市场中列居全球首位;公司同时拥有年产11万吨的中间体产能,间苯二胺和间苯二酚产量均居全球前列。

未来,公司规划中间体-间苯二胺的产能扩大到10万吨/年,中间体-间苯二酚产能扩大到5万吨/年。

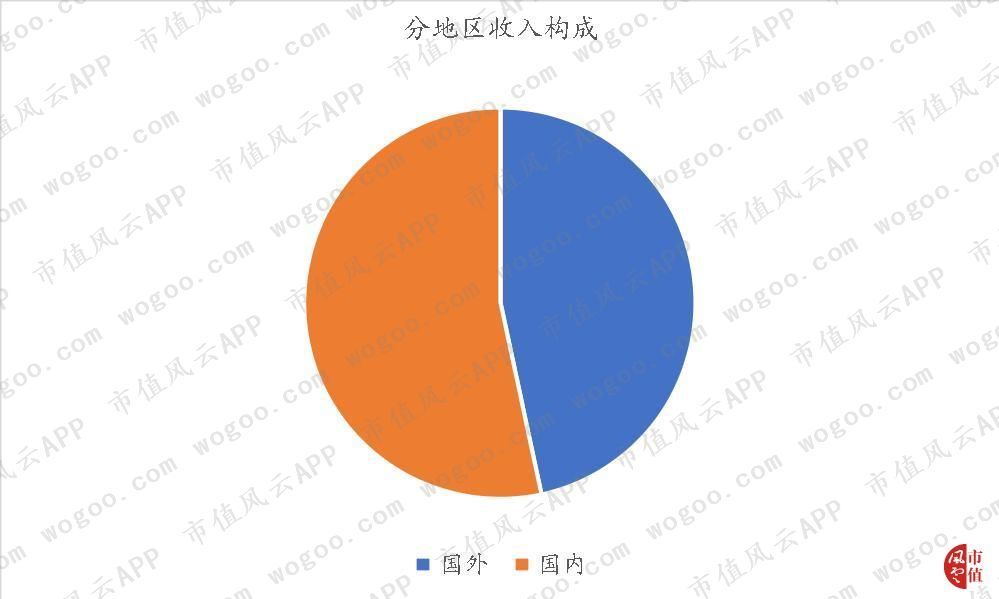

分地区的销售中,公司近年来有50%的销售收入是来自于海外,2018年,公司的销售收入主要来自于国内市场。

在国内主要沿用经销商运营和直接销售相结合模式,国外销售模式以终端客户直接销售为主。分渠道的收入构成中,直销模式占主要,收入占比为62%。

二、2018年经营短评

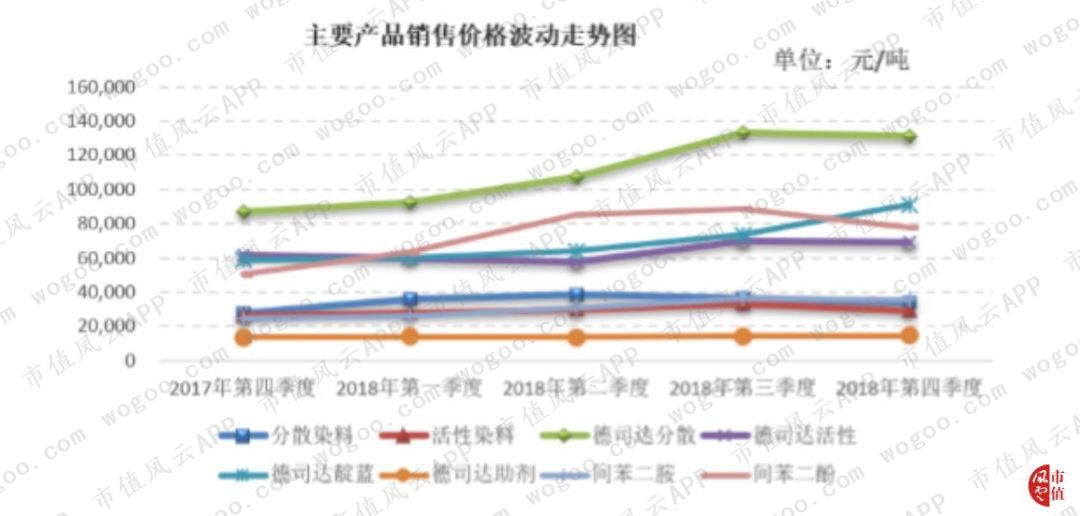

1、核心业务:染料售价上涨,中间体产品量价齐升

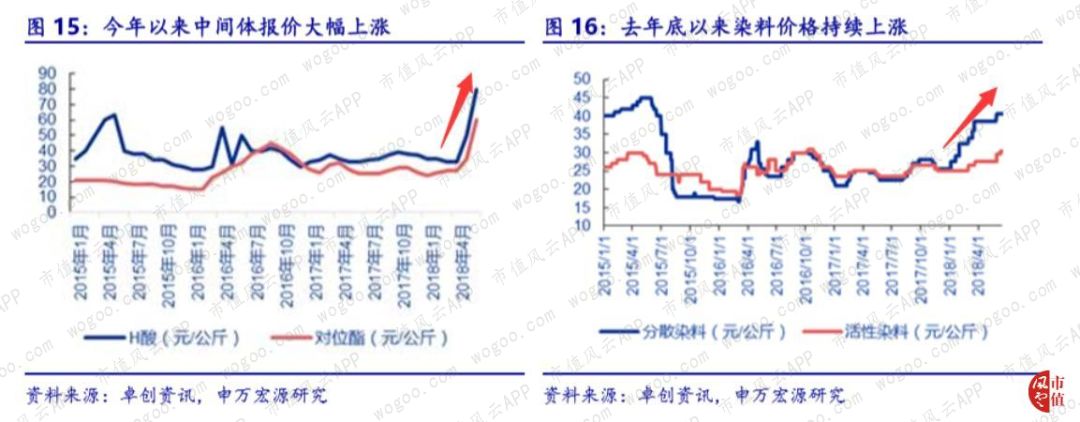

2018年,浙江龙盛的业绩增长关键词,就是产品提价。

受益于供给侧改革、环保约束的影响,公司染料产品、中间体化工产品价格均出现涨价现象。

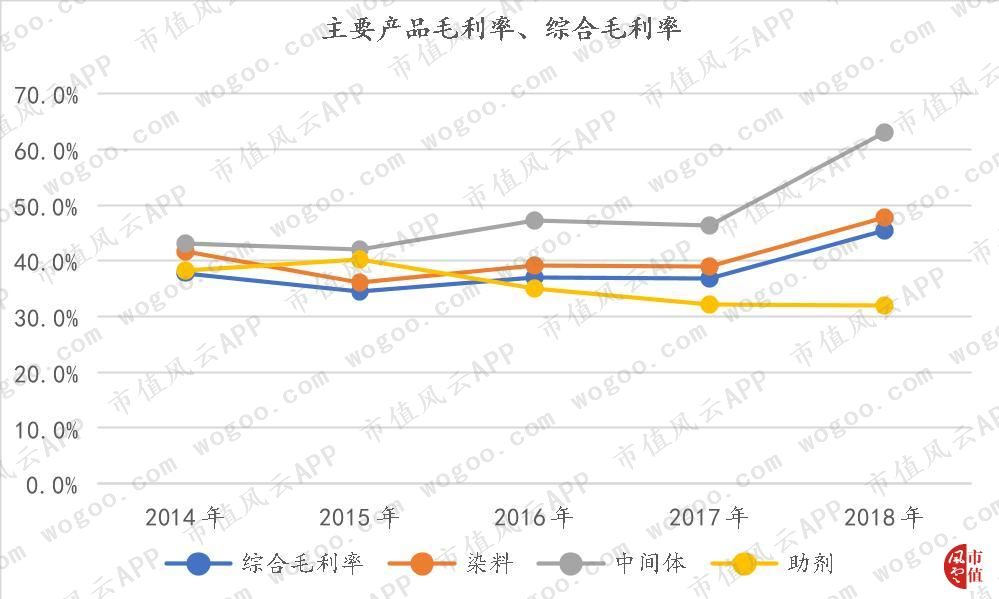

收入占比第一、第二的染料和中间体产品毛利率分别创历史新高,分别为47.8%、63%,较上年分别提高8.9%、16.8%,助剂毛利率略有下滑。在提价影响下,公司综合毛利率较上年提高8.6%。

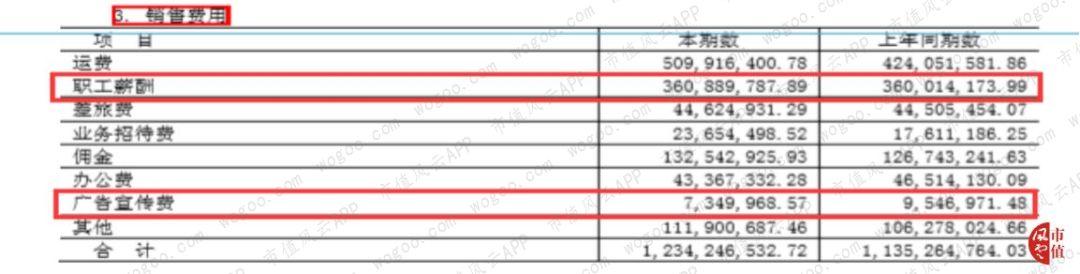

受益于市场自然提价,公司的广告宣传费、职工薪酬等销售费用支出并未大幅增长,使得公司的销售费率达5年最低,整体期间费用率较上年下降0.7个百分点,为公司增加税前利润1个多亿。

在良好的费用管控水平下,以“染料+中间体”为主要盈利来源的浙江龙盛的经营业绩变动趋势与染料和中间体的价格走势高度一致:公司营收和净利润在经历2015年-2017年的低迷后,开始实现双突破,创出历史新高,盈利质量也是达到近5年最高。

2、房地产业务:拖累部分经营性指标

自2009年开始,浙江龙盛开始筹备涉足房地产开发及销售业务,这类地产在还未实现销售时,会体现在存货余额中,同时,地产开发作为公司的经营活动,投资支出也会对公司的营运资金造成占用。

从下表可知,从2009年开始,存货余额大量增加,存货资产占比从09年的17%增加至2018年的45%,存货周转率从3.2下降至18年的0.5,经营活动现金流净额在项目开发支出较大的年份为负。

近3年,公司的地产收入贡献度逐渐下降,分别是。但在2016年,公司主要增加了上海的华兴新城项目、大统基地项目和黄山路项目的开发支出,使得存货余额从2015年的67.6亿,增加至2016年的167.7亿,其中开发成本129亿。

2018年,公司的存货中开发成本余额增加至187.88亿,占存货的79%。主要是2016年新增的在上海3个旧区改造项目:华兴新城项目、大统基地项目和黄山路项目。据年报,华兴新城项目项目将会在2019年开工,大统基地项目将于2020年开始预售,黄山路项目计划在2019 年实现交房并确认收入。

看似,这类存货很快就会变成收入消化,但从2016年年报、2018年年报披露的预计竣工时间来看,均有拖延现象,而且公司也未对这类旧区改造项目计提过存货跌价准备,且有134亿已经用于*款贷**抵押,在对经营性现金流存在较大影响,且受限比例达72%的情况下,是否有充分的不计提理由?

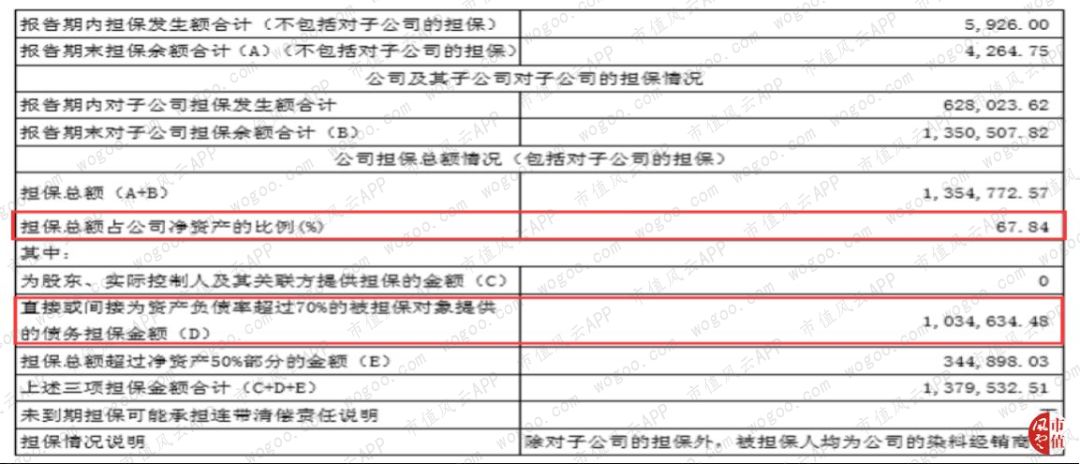

3、偿债能力尚可,担保风险需关注

无论是从下述各项债务指标,以及公司债务的兑付情况来看,目前暂无债务风险。

但,公司对子公司以及下游染料经销商的债务担保总额已经达到135亿,占净资产的67%,其中,为资产负债率超过70%的被担保对象提供的担保额为103亿。

三、风险提示

1、环保风险

对于化工行业来说,环保风险是重中之重,2018年,浙江龙盛无因环保问题停产、限产的情况,但需持续关注公司主要工业园区的环保治理情况。

2、原材料和产品价格波动风险

公司的化工产品成本构成主要是原材料,以核心产品染料、中间体为例,对公司营业成本具有较大影响的材料分别是对硝基苯胺、H酸、对位酯、工业萘。

同时下游纺织、印染行业的景气度、市场供给、环保政策变化也会对公司的收入产生较大影响。

风云年报快评 | 亿帆医药:泛酸钙降价拖累业绩

作者 | 云飞扬

亿帆医药(002019,SZ)主要从事医药产品、原料药和高分子材料的研发、生产、销售及药品推广服务。其中,公司的原料药维生素B5(泛酸钙)及原B5产品70%以上销往欧美等多个国家和地区,全球市场占有率40%-45%,稳居龙头地位。

2018年,亿帆医药实现营业总收入46.32亿元,同比增长5.91%;实现归属于上市公司股东的净利润为7.37亿元,同比下降43.5%。

一、主营收入及毛利分析

1、医药产品

医药产品主要有血液肿瘤类、妇科类、儿科类、皮肤类、骨科类等药品,2018年实现营收15.89亿元,同比下降6.52%;毛利率为45.96%,较上年增加5.57个百分点。

2、医药服务

公司全年医药服务板块实现收入14.88亿元,同比增长200.41%;毛利率为26.18%,较上年减少10.5个百分点。

2018年随着 “两票制”的落地,公司与国内外合作的药品生产企业间的合作模式由此发生较大变化。即由公司从合作的药品生产企业直接采购产品,并销售到医疗机构的模式转变为合作的药品生产企业就合作的产品提供市场管理及营销推广服务,公司通过收取市场推广服务费等方式获取收益。

3、原料药

原料药板块主要为维生素B5(泛酸钙)及原B5等产品,2018年实现营业收入12.67亿元,同比下降36.39%;毛利率为67.07%,较上年减少12.45个百分点。

(数据来源:Choice)

报告期内泛酸钙市场价格从高位回落,自2017年第四季度历史最高位到2018年第二季度下降到近年来历史最低位,这导致了公司原料药板块整体经营业绩较上年同期下滑较大。

4、高分子材料

高分子材料主要包括PBS、PVB产品,全年实现收入2.88亿元,同比上升54.25%;毛利率为25.06%,较上年减少2.31个百分点。

二、费用分析

报告期内销售费用为5.53亿元,同比增长26.25%,销售费用率上升至11.93%,这是由于公司销售模式发生了变化,使得当期的市场推广费增长30%至3.21亿元;管理费用为3.11亿元,同比增长28.53%,管理费用率上升至6.71%,则是由于职工薪酬、中介费等增加所致 。

公司2018全年发生财务费用1490.34万元,同比下降83.56%,财务费用率降至0.32%。其主要原因有两方面,一是当期实现利息收入4669.02万元,同比大增258.11%;二是人民币汇率波动产生汇兑收益229.26万元,而上年则是发生汇兑损失3319.11万元。

综合看来,亿帆医药2018年的期间费用率为18.96%,较上年增加1.35个百分点。

三、盈利情况分析

亿帆医药2018年销售净利率下降至14.98%,较17年减少13.96个百分点;加权平均净资产收益率下降至11.16%,较17年减少16.71个百分点。受泛酸钙价格大幅回落影响,公司整体盈利水平有所下滑。

四、研发投入

亿帆医药全年累计研发投入6.20亿元,同比增长39.37%,占公司营业收入的13.40%。当期研发资本化金额4.53亿元,资本化率为73.08%,同比提升了4.8个百分点。

根据年报显示,公司在研品F-627、F-652取得明显进展,目前均已进入临床试验阶段。其中F-627处于III期临床,F-652有两个适应症(GVHD和急性酒精性肝炎)处于IIa期临床。

五、商誉减值风险

亿帆医药2018年末商誉金额26.45亿元,占总资产比例为27.06%,占净资产比例为38.4%。其主要来源于2014年公司进行重大资产重组,反向收购形成的商誉,以及收购健能隆生物、四川德峰、天长亿帆、沈阳澳华、沈阳志鹰等形成的商誉。

报告期末,公司对商誉进行减值测试,对圣元资产组、阿里宏达计提商誉减值准备3528.20万元。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!