#财经知识科普#

(一)玉米现货情况

上周玉米市场延续震荡,偏强运行,价格小幅上涨。随着玉米余粮的减少,受期货盘面连续上涨,高位运行和小麦价格的反弹上涨的影响;加上供应有所紧张,港口以消耗库存为主,库存持续下降;以及进口成本小幅提升,多家直属库开收调节性储备,都对现货市场形成一定的提振,有效增强了市场信心,使得价格小幅上涨。不过五月底,黄淮海地区麦收时节,遭遇连续降雨,对麦收造成影响,使得芽麦比例增加;虽然削弱玉米饲用消费预期,造成饲料厂采购小麦增加,但也使得小麦价格提升,从而对玉米价格形成较大影响。而且芽麦质量好于预期,从开始的"贱卖"到现在的"疯抢",价格大幅暴涨,东北多家深加工企业也开收,抢占芽麦市场。不过特别注意的是饲料厂对优质玉米需求依旧存在,玉米进入养殖需求旺季,深加工开机率提升,并且港口库存持续减少!

近期的苞米市场再次发生变化。未来小麦价格如何影响玉米?未来几个月贸易商如何进行交易?随着余粮的消耗,玉米渠道库存偏低,供应压力明显下降,未来需求将如何变化,是增加还是减弱?未来苞米价格如何?值得大家深思!

东北地区作为玉米的主产区,基层粮源见底,玉米供应量减少,市场库存比较低,仅剩的粮源集中在贸易商手中,挺价惜售情绪有所升温,价格持续偏强。当地用粮企业到货量偏低,多以库存消耗为主,收购积极性不高,按需采购滚动补库;企业为锁定本地粮源外流,按照需求小幅上调价格刺激到货。东北地区直属库持续收购行为,也对玉米的行情起到一定支撑性;当周多家吉林中储粮直属库的开收,提振了价格。同时,芽麦出关,到达东北,新天龙、燃料乙醇、铁岭国投等多家深加工企业开收,抢占芽麦市场。关注未来对玉米的影响。

由于近期下游阶段性补库需求释放,港口走货有所增加,但集港量较去年同期大幅降低,连续多日不足万吨,虽然近日有所提升,不过依旧低于装船需求,使得库存继续降低。当周港口贸易商收购积极性有所增加,收购主体增加。总体看当周,港口价格稳中偏强。

近期华北地区到车辆比较少,基层、粮商忙于新小麦,玉米上量偏少,当周到车辆最高不足五百台,价格小幅提升。进入六月份,新麦大范围上市,由于黄淮海地区出现芽麦现象,其替代优势提升,不过芽麦质量好于预期,饲料企业大量使用小麦;同时随着粮源逐渐减少,到车辆偏少,小麦价格上涨,尤其是芽麦价格出乎意料大涨,使得华北地区玉米价格坚挺,小幅涨价。周日由于到车辆不足200台,大部分深加工上调玉米收购价格。而且河北地区小麦正在收割,关注质量情况,以及东北玉米入关,芽麦出关等方面,同样值得大家关注!

(二)期货行情回顾:

上周美玉米连续开盘价609美分/蒲式耳,盘中最高614美分/蒲式耳,最低595美分/蒲式耳,收盘于604.5美分/蒲式耳,跌幅0.53%。

国内玉米市场,玉米C2307合约,上周开盘价2651元/吨,盘中最高2675元/吨,最低价2631元/吨,收盘价2657元/吨,上涨6元/吨,涨幅为0.23%,周线实现四连涨。

玉米C2309合约,上周开盘价2607元/吨,盘中最高2635元/吨,最低价2581元/吨,收盘价2621元/吨,上涨14元/吨,涨幅为0.54%。玉米已经完成主力转换,2309成为新的主力合约。

(三)中国玉米进口和美国玉米出口相关情况

大家知道影响国内玉米价格的一个很大的因素就是进口替代。中国已经连续四年超过720万吨的进口配额。乌克兰和美国是主要的进口来源国,不过中国玉米进口来源正在努力多元化。

乌克兰农业部的数据显示,截至6月7日,本年度迄今乌克兰玉米出口量为2731万吨,高于上年的2259万吨。克里姆林宫周四表示,乌克兰*队军**炸毁了一条从俄罗斯经乌克兰运输氨肥的管道,这将对黑海谷物协议产生负面影响。虽然最新的USDA供需报告将乌克兰产量上调250万吨,但是小编对此持怀疑态度,该国大坝的坍塌而引发的洪水损失数百万吨农作物,将对未来粮食生产,尤其是玉米等谷物产量,产生较大影响,难道还能增产?

同时随着本月巴西二季玉米开始收获上市,巴西将逐步进入玉米出口高峰期。巴西谷物出口商协会表示,基于船舶调度信息,2023年6月份巴西玉米出口量估计为165.8万吨,是5月份出口量493,385吨的三倍多。不过虽然巴西最大的玉米生产州--马托格罗索州的2022/23年度玉米收割率达到3.65%,较前一周加快2.39个百分点,但整体收获进度有所延迟。

从4月底以来,由于中国买家选择更加低廉的巴西玉米,加上中美关系的恶化,开始频繁取消已经签订的美玉米订单。近两周开始零星采购,但数量也比较少,加上墨西哥和未知目的地买家均取消订单,使得美国农业部最新的玉米出口销售数据大幅锐减,相当低迷。

截至6月1日当周,美国玉米出口合计净增6.59万吨,位于预期的低端,较前期大幅减少,上期数值为49.93万吨。当周美国2022/2023市场年度玉米出口销售净增17.27万吨,较之前一周减少8%,但较前四周均值显著增加,市场此前预估为净减10万吨至净增60万吨。

当周,美国2023/2024年度玉米出口销售减少10.68万吨,市场此前预估为净增10-40.0万吨;上周数值为净增31.26万吨。

其中向中国销售仅为7300吨,从一个月最大数值7.08万吨大幅减少。

当周,美国当前市场年度玉米新销售41.5万吨。美国下一市场年度玉米新销售3.27万吨。

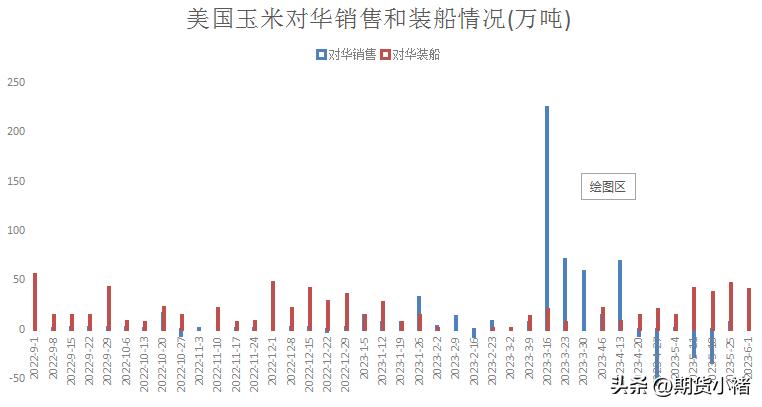

当周,美国玉米出口装船为124.74万吨,较之前一周减少13%,前期数值为143.48万吨;较此前四周均值下滑4%。其中,向中国大陆出口装船40.34万吨,较前期小幅减少;前值为46.58万吨,也是年内最大数值。

2022/23年度(始于9月1日)迄今为止,美国对华玉米销售总量(已经装船和尚未装船)为751万吨,同比降低49.0%。其中对中国大陆地区出口装船量为688万吨,去年同期为1,067万吨;已销售但未装船的2022/23年度玉米数量约为63万吨,低于去年同期406万吨。

随着美国农产品市场进入天气市行情,新作玉米基本全面进入生长期,市场密切关注美国中西部的天气,人们担心不利的干燥天气可能会损害新近播种的作物。美国六月份刚刚公布的玉米月度供需报告,没有和预期那样调降出口需求前景,也预期根据天气情况对作物单产进行调整,不过对全球产量和库存,以及美国库存和该国国内供应预期等进行了调整。使得市场对本次的月度供需报告的反应较为平淡。

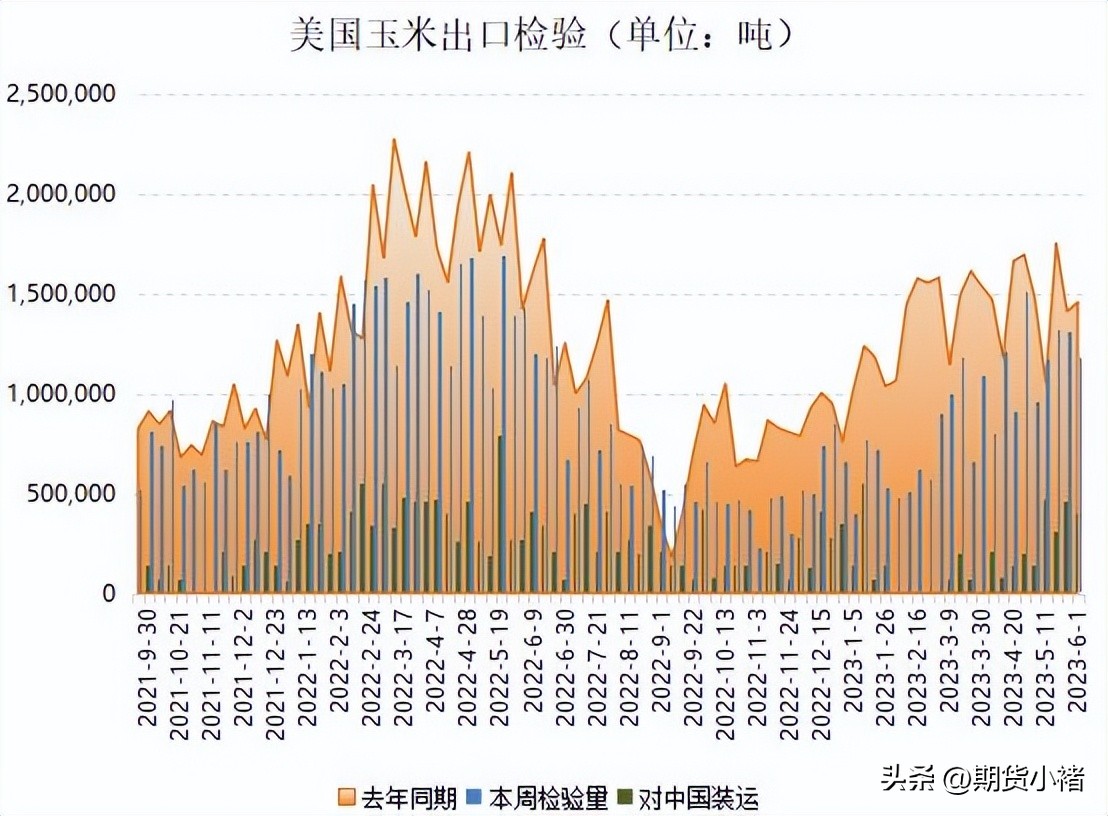

另外,先前公布的最新一周的美国玉米出口检验数据进一步缩减,刷新4周低点,但仍超过百万吨,这也是连续四周。上周美国玉米出口检验量比一周前减少12.30%,比去年同期减少19%。

美国农业部公布的周度出口检验报告显示,截至6月1日当周,美国玉米出口检验量为1,180,954吨,符合市场预测水平。上周1,346,392吨,去年同期为1,458,519吨。

当周美国对中国出口402,333吨玉米,较前期小幅减少,前一周对中国出口466,764吨玉米。

迄今美国2022/23年度(始于9月1日)玉米出口检验总量为29,907,786吨,上一年度同期为43,766,601吨,同比降低了31.7%。(先公布出口检验数据,再公布出口销售数据,两者经常存在差异)

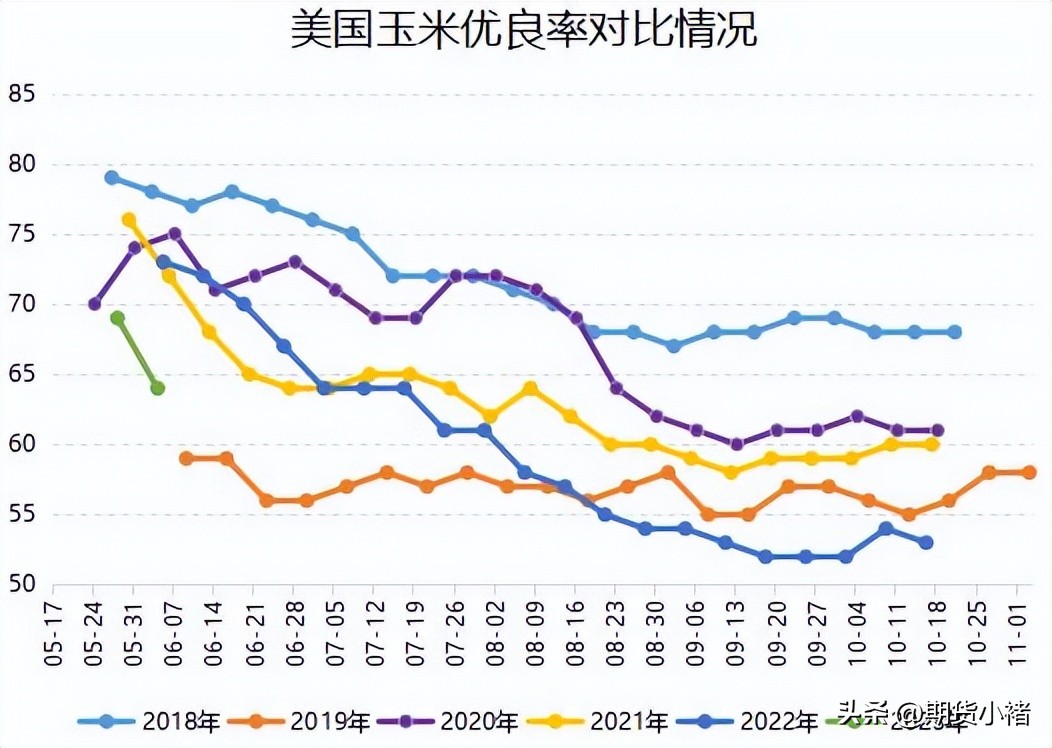

美国农业部发布的全国作物进展周报显示,目前美国玉米优良率显著下降,也低于业内预期。

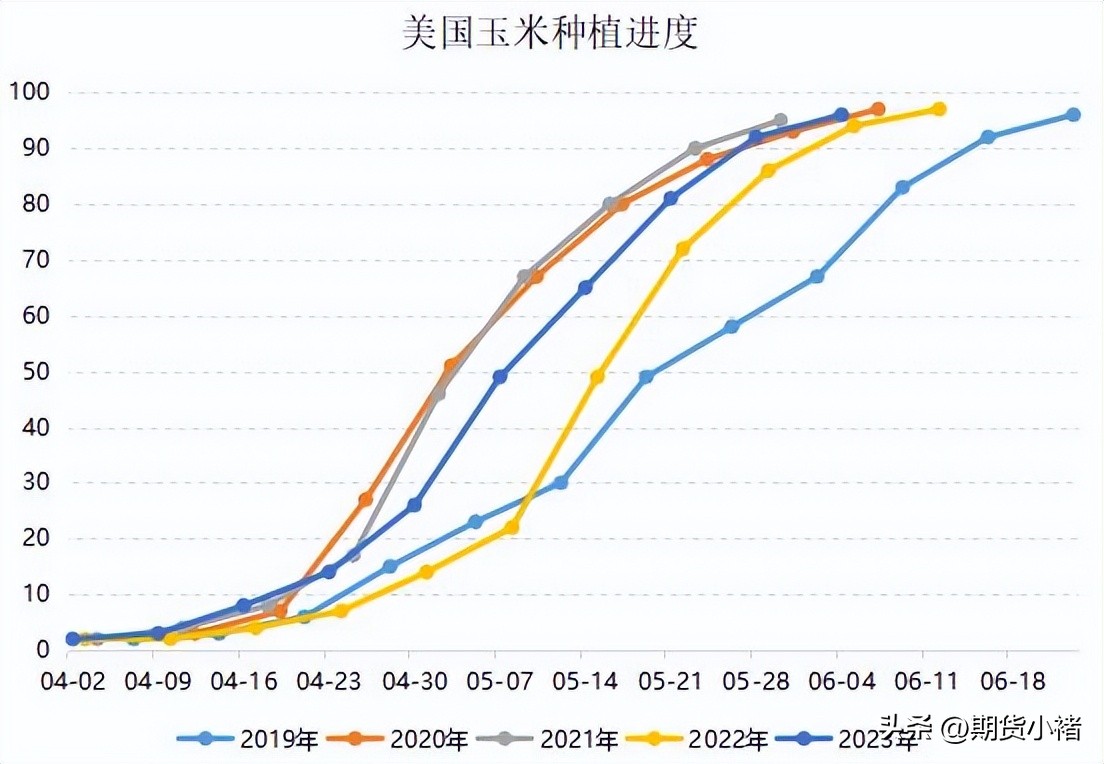

美玉米播种进入最后阶段,大部分主产州都已经完成或接近完成,仅宾夕法尼亚州的种植率不足90%。

美国农业部(USDA)在每周作物生长报告中公布称,在占到全国玉米播种面积92%的18个州,截至6月4日当周,美国玉米种植率为96%,略低于市场预测值,较之前一周提升4个百分点,高于去年同期及五年均值;一周前92%,去年同期93%,五年同期均值91%。截至当周美国玉米出苗率为85%,明显高于正常水平。

同时新作玉米即将全面进入生长期,天气影响将与日俱增。5月份美国玉米种植带部分地区经历了创纪录的干旱天气,导致当地玉米和大豆作物面临缺墒压力。这意味着美国农业部5月份预测的创纪录单产面临挑战。

美国中西部种植带部分地区天气炎热干燥,导致玉米作物生长状况恶化,新作优良率大幅下滑,宾夕法尼亚州的优良率仅有30%,密苏里州和密歇根州也仅有46%。美国农业部(USDA)发布的周度作物生长报告显示,截至6月4日当周,美玉米优良率为64%,较一周前下降5个百分点,明显逊于市场预测值及上年同期水平。

需要提醒投资者的是,玉米作物的关键生长时期尚未到来,意味着如果降雨改善,作物评级以及最终单产仍有可能提高。

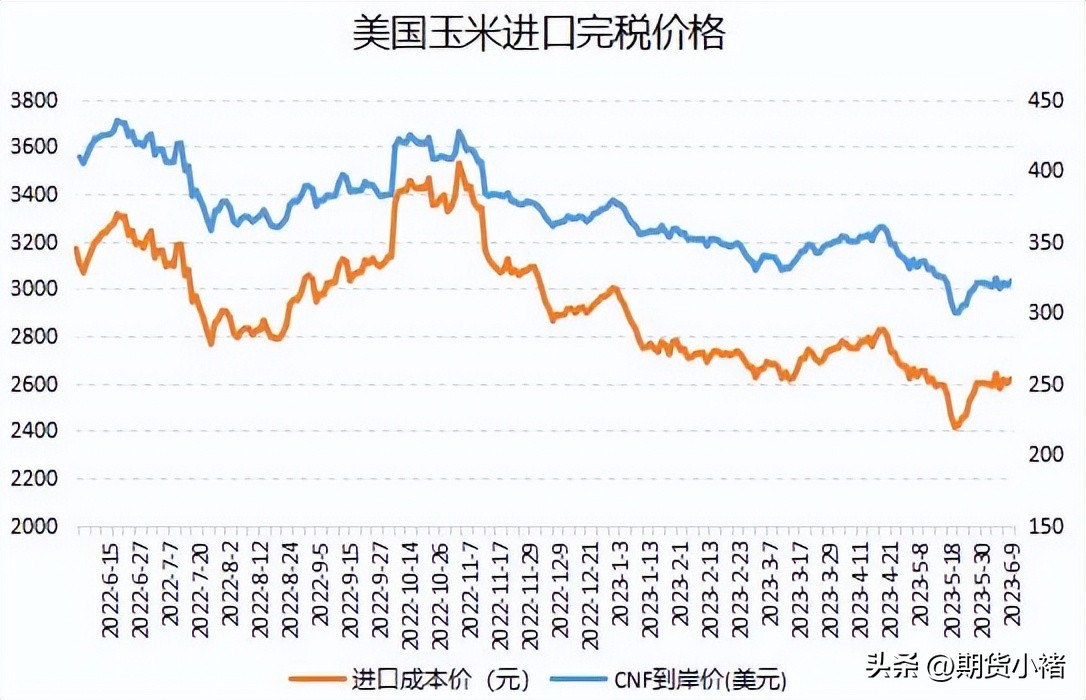

周四芝加哥期货交易所玉米价格收高,使得进口成本有所波动。根据有关机构数据显示,6月9日美国玉米进口到岸价为322美元,较上日涨3美元,进口成本价为2619元,较上日涨19元。

(四)玉米下游深加工相关情况

东北深加工企业整体仍以消耗库存为主,玉米库存明显下降。基层余粮见底,深加工厂门到货量不多。华北深加工玉米库存以稳为主,滚动补库。根据Mysteel玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,2023年第23周,截止6月7日加工企业玉米库存总量346.1万吨,较上周减少8.87%。

当周(6月1日--6月7日),全国主要126家玉米深加工企业(含淀粉、酒精及氨基酸企业)共消费玉米 103.52 万吨,较前一周增加2.7万吨;与去年同比减少4.4 万吨,减幅 4.05%。

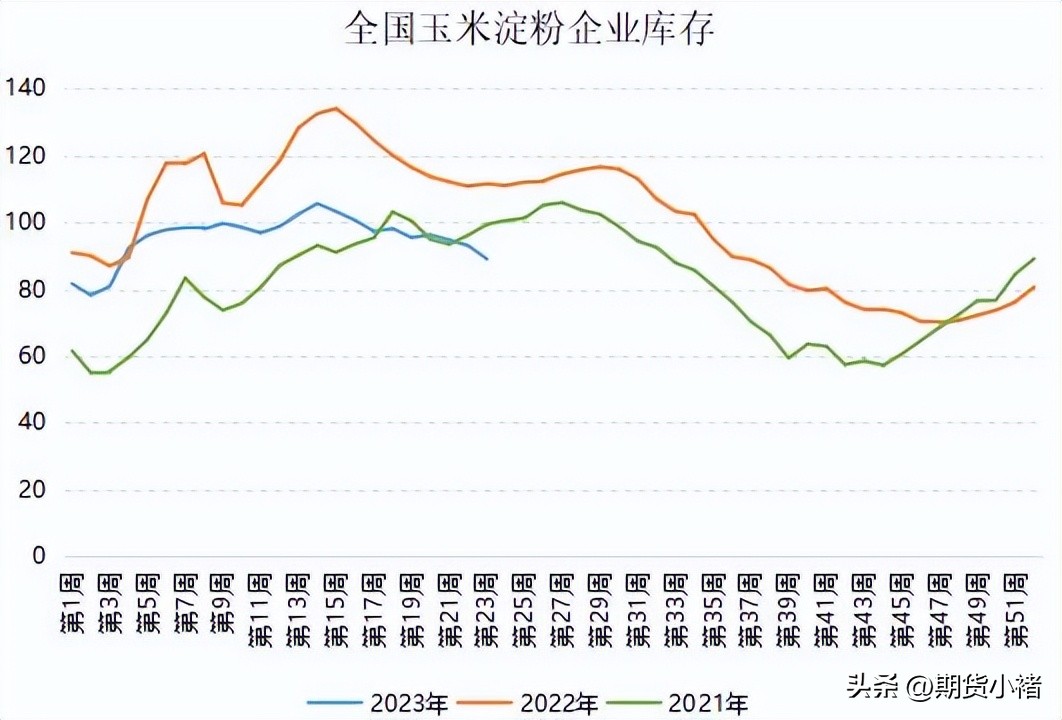

同时国内玉米淀粉企业库存继续下降,随着终端提货意愿好转,玉米淀粉企业库存明显降低。黑龙江地区受下游集中采货提货,走货速度加快的影响降幅最为明显;山东、甘肃、内蒙等省份也出现一定程度下滑。据Mysteel调查数据显示,截至6月7日,玉米淀粉企业淀粉库存总量89万吨,较上周减少4万吨,降幅4.3%,月降幅6.71%;年同比降幅19.6%,创下20周的最低水平。

当周吉林玉米淀粉对冲副产品利润为-141元/吨,较上周下降26元/吨;山东玉米淀粉对冲副产品利润为-207元/吨,较上周降低59元/吨;本周黑龙江玉米淀粉对冲副产品利润为-182元/吨,较上周降低37元/吨。原料玉米价格小幅偏强,成本升高,玉米淀粉生产企业亏损加剧。

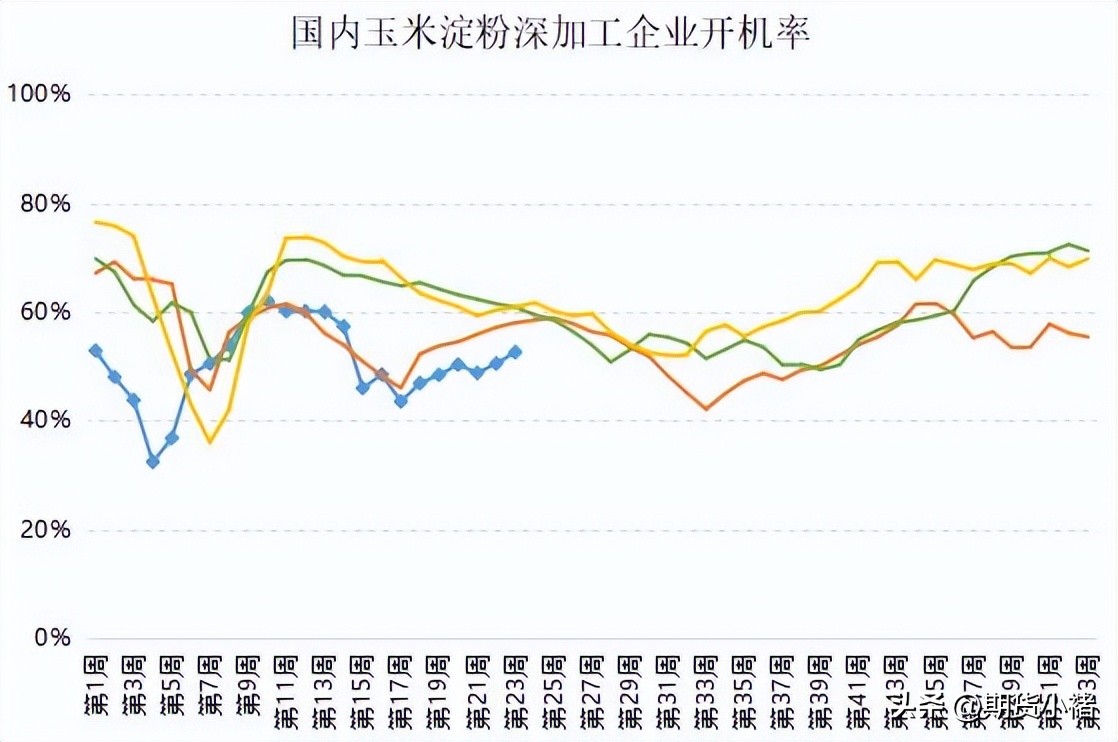

受前期检修企业阶段性恢复生产的影响,玉米淀粉企业整体开工率继续攀升,河北、安徽、吉林等省份地区开机率均出现小幅提升。据Mysteel对全国玉米淀粉企业开停机调查统计数据显示,当周(6月1日-6月7日)全国玉米淀粉企业开机率为52.59%,较上周增加2.09%。全国玉米加工总量为55.86万吨,较上周升高2.01万吨;周度全国玉米淀粉产量为28.23万吨,较上周产量提高1.12万吨。

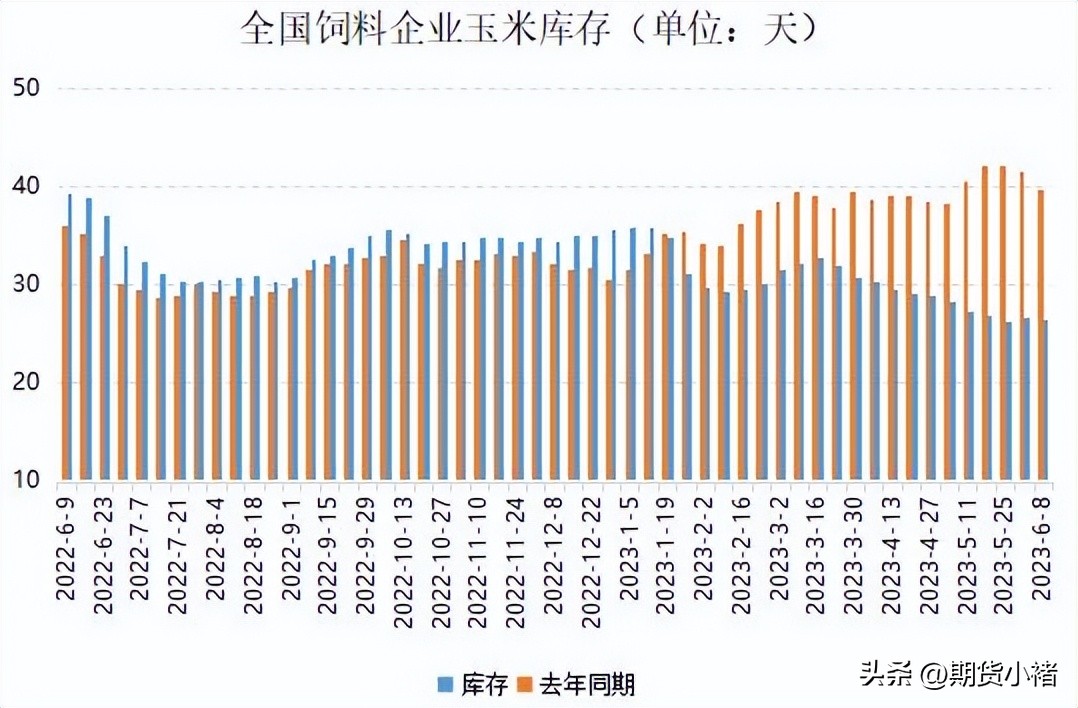

当周饲料企业玉米库存较上周整体持衡,多数企业玉米库存已经降至低位,而且采购策略未有变化,随用随采为主,所以地区间库存天数涨跌波动,幅度较小。

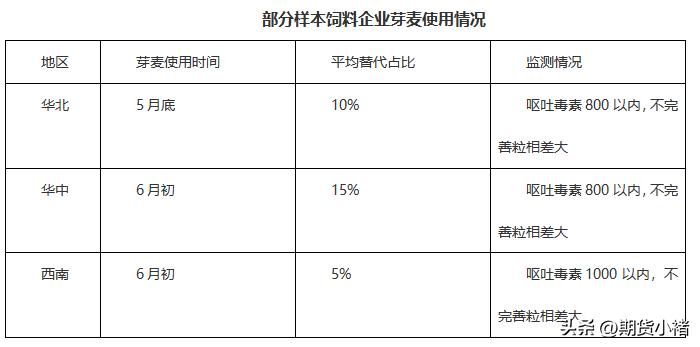

近期河南、湖北北部、安徽均出现芽麦情况,在价格优势促使下,饲料企业采购芽麦的积极性逐渐增强,多根据场内库容和需求收购,无代储意向,且远期进口大麦等仍有价格优势,企业采购心态宽松。根据Mysteel玉米团队最新调查数据显示,截至6月8日,饲料企业玉米平均库存26.56天,周环比减少0.14天,降幅0.54%,较去年同期下跌33.09%。

当周小麦市场价格高位回落后震荡调整,市场购销积极。随着新麦市场粮源流通增加,各地中储粮轮换开收新麦,符合制粉企业生产标准的小麦上量依旧不足,制粉企业根据自身库存和上货量情况灵活调整采购价格。

同时各饲料厂产品结构及配方相差较大,对替代品替代价差反馈不一。根据现货价格对比,小麦、大麦、高粱和芽麦对比玉米依然有替代优势。

根据Mvsteel农产品小麦产量模型,截至6月8日,预计23/24年芽麦总量2000万吨左右,以萌动和发芽30%以上计算,市场机构预测数据在1800-2500万吨,芽麦销售方向主要有饲料,面粉,酿酒或加、燃料乙醇。

按照目前企业加工产能及相关收储政策,预计饲料加工使用45%,约900万吨,粉企加工30%,约600万吨,政策及贸易收购20%,约400万吨,其余100万吨做渠道流通和库存。

目前不同地区饲料企业对芽麦使用节奏不同,最早启动为华北地区,根据饲料厂反馈,外销料中,禽料肉禽料中芽麦可实现全替代,蛋禽和种禽料替代受限,猪料育肥料芽麦替代10%-20%,预计可达到30%。内销料,生猪育肥料可实现100%替代。

从价格对比及下游需求看,短期在下游使用配方尚不完善的情况下,芽麦价格偏弱运行。后期随着收购主体增加,芽麦使用范围预期在辽宁以南,价格重心也有抬升。

(五)玉米月度供需报告

国内有关部门公布农产品供需形势分析报告显示:本月对2023/24年度中国玉米供需形势预测与上月保持一致。目前,东北春玉米播种完成,光温整体正常,土壤墒情适宜,利于玉米生长;华北、黄淮等地土壤墒情较好,有利于夏玉米播种出苗。消费方面,生猪养殖持续亏损,深加工企业利润不佳,开工率较低,玉米下游需求偏弱。进口方面,国际市场增产预期强烈,价格偏弱运行,国内外价差有所扩大,但国内玉米产需缺口缩小,进口量大幅增加的可能性不大。

美国农业部公布了玉米的6月供需报告,这是自5月公布新作物产需数据之后的首次月度调整报告。预期和实际是不一样的,在供需报告中没有调降出口需求前景,也没有根据天气情况对作物单产进行调整。市场对报告的反应平淡。

因来自巴西的激烈竞争导致美国玉米和大豆的出口需求减弱,USDA上调了对玉米美国国内供应预期。与往年6月报告中通常的做法一样,美国农业部维持2023/24年度美国玉米产量预估不变。总体看,美国国内玉米的播种面积、总产、出口等方面基本与五月份数据持平,但是期末库存有所增加。

美国农业部6月供需报告显示,美国2023/24年度玉米期末库存预估为22.57亿蒲式耳,5月预估为22.22亿蒲式耳。对于2023/24市场年度,美国农业部将其玉米库存预估从22.22亿蒲式耳上调至22.57亿蒲式耳。

同时报告显示,全球2023/24年度玉米期末库存预估为3.1398亿吨,5月预估为3.129亿吨。全球2023/24年度玉米产量预估为12.2277亿吨,5月预估为12.1963亿吨。不过对乌克兰方面产量的增加,小编持怀疑特度。

(六)行情回顾与未来分析

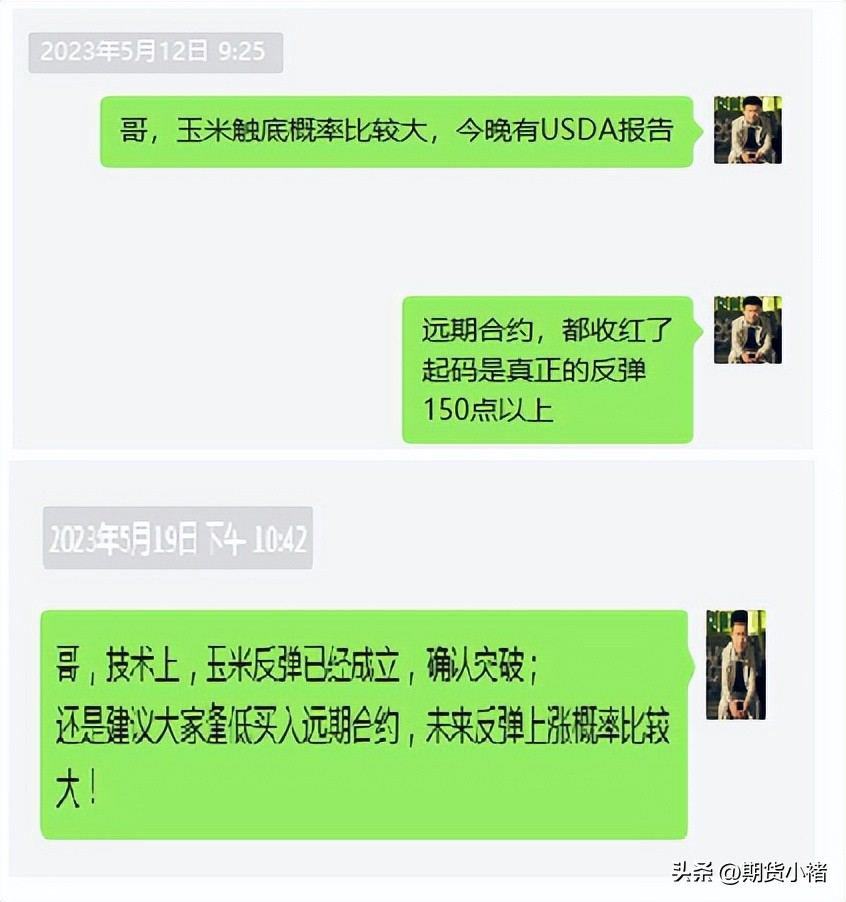

最近一段时间,大连玉米触底反弹,持续上涨,一改前段时间低迷恐慌的局面,五月份更是实现V型小反转。玉米2307合约,从5月12日最低的2495元/吨,最高反弹至6月5日的2675元/吨,反弹180点,完美达到预期,符合之前判断。玉米2309合约从2481元,最高反弹至2635元,反弹150多点,也符合之前的预期判断。

回顾一下近一个月的行情,大连玉米反弹上涨的主要原因,港口库存持续下降、小麦价格企稳上涨、玉米余粮基层销售完毕、贸易商挺价情绪、下游企业库存维持相对低位、下游需求有所提升、频繁取消美玉米订单、进口到港节奏放缓等,当然还有技术方面的原因,以及外盘美玉米上涨,进口成本提升。

刚刚过去的一周,玉米冲高回落,高位震荡,随着芽麦被疯抢,主力换月,09成为新主力,价格有所反弹。而且市场对玉米价格分歧在加大,小褚谈谈个人看法,供大家参考,小编认为最近一两周,震荡运行概率比较大,不足之处希望大家批评指正。

芽麦出关,多家东北深加工企业收购小麦,对玉米需求有何影响?近期港口库存大幅降低,近日收购主体增加,但集港量依然不能满足;期货面反弹上涨不少,今年玉米种植成本有所提高,市场还能否再度开启"抢粮"?未来还能否再现大幅上涨的行情呢?

回顾过去,展望未来,完成新旧交替,主力转换的大连盘面将如何运行?值得大家深思!小编认为有几个因素,需要大家重点关注:

(1)芽麦出关,进入东北市场,从上周的利空因素变成现在的"利多";东北深加工企业开收芽麦,抢占芽麦市场。"芽麦不光替代玉米的饲用还可以替代深加工?"

同时市场对于芽麦的数量有一定分歧,从2000--4000万吨数量不等,但是造成今年小麦增产不如预期,优质小麦抢手,是大概率事件。而且近期芽麦价格疯狂上涨,未来将如何?

(2)市场传闻饲料稻谷定向拍卖将在6月中旬或月底重启,底价上调100元/吨。不过按照计算,糙米性价比毫无优势;从年初到现在,一直各种传闻,迟迟不落地,意欲何为?

(3)港口库存持续下降,近期进口玉米到港偏少;锦州港口中粮迟迟未恢复收购,产地和港口价格倒挂,集港量不足,不能满足装运需求;根据数据统计,已经不足200万吨。

不过锦州港口收购主体增多,美国对华装运数据加快,巴西二茬玉米正在收获,七月份到港预期有所增加。

(4)玉米余粮持续消耗,渠道库存低,惜售挺价情绪有所提升;饲料厂和深加工玉米库存极低,近期随着淀粉下游好转,开机率有所提升。

未来玉米需求如何变化?而且即将迎来养殖需求的小高峰,小麦能替代多少饲料用量?

(5)美玉米持续反弹上涨,进口成本有所提升,但是最新的USDA月度报告,没有对其单产和出口进行调整,反而上调了美国国内供应,期末库存增加。

同时全球产量和库存提升,尤其是乌克兰玉米产量居然是增长250万吨,让人对其有一定质疑;

(6)玉米期现价差角度分析,港口主流收购价格为容重710,水份14,5的为2670--2680元/吨。现在玉米07合约,略微贴水现货;新主力合约贴水幅度比较大,超过五十。今年玉米种植成本也较去年增加,未来现货价格将如何?期货和现货,将如何变动?

而且从技术角度看,虽然近期持续反弹上涨,大连玉米处于涨势中,但2680一线是重要压力位,短期震荡运行概率大,极容易出现回落的可能性。

(七)本周期货观点

综上所述,小编认为大连玉米刚完成主力转换,上方面临较强的压力,观望为主,谨防回落风险;激进投资者可以逢高短空,设好止损止盈比较好。投资有风险,入市需谨慎,个人观点,仅供大家参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!