摘要

8、9月份信贷社融连续超预期,而且从结构上看,回升以中长期融资驱动为主,结构同样改善。这令我们不禁重新审视实体融资需求情况。一方面,房地产相关融资继续强韧,这个其实从房地产销售并未明显放缓可以推断出,居民房贷依然将保持强韧;另一方面,随着稳增长政策持续发力,基建相关融资可能在回升,而这是驱动信贷社融连续超预期的最主要因素。除前期地方债集中发行之外,近两个月城投债融资规模同比持续增加,显示隐形债务也在扩张过程中。虽然高频数据显示10月,甚至11月将成为地方政府债的空窗期,而城投债融资也在放缓,因而基建相关融资难以持续超预期。但随着稳增长政策持续,2020年地方债额度提前下发可能导致相关配套融资在今年4季度先行,这可能会对基建融资持续形成支撑,因而不宜对信贷社融增速过于悲观,我们认为年底之前信贷社融将延续平稳状况。实体融资平稳环境下,债券市场可能也将进入震荡阶段。

报告正文

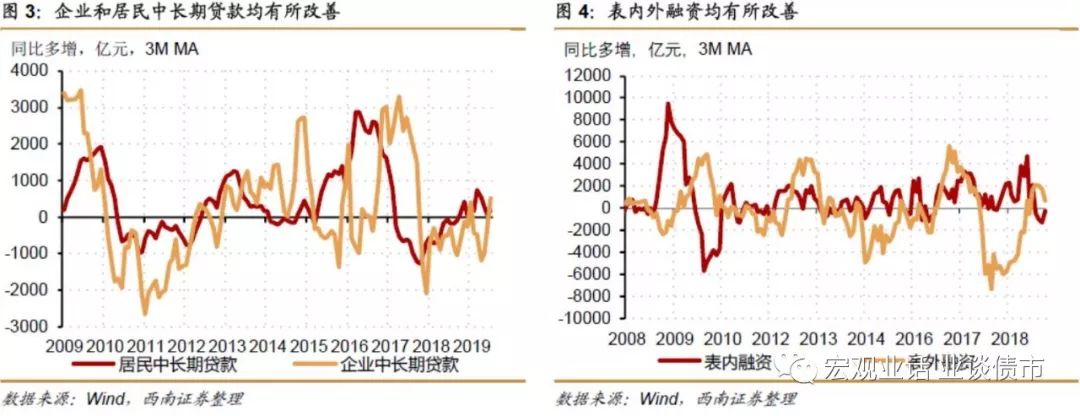

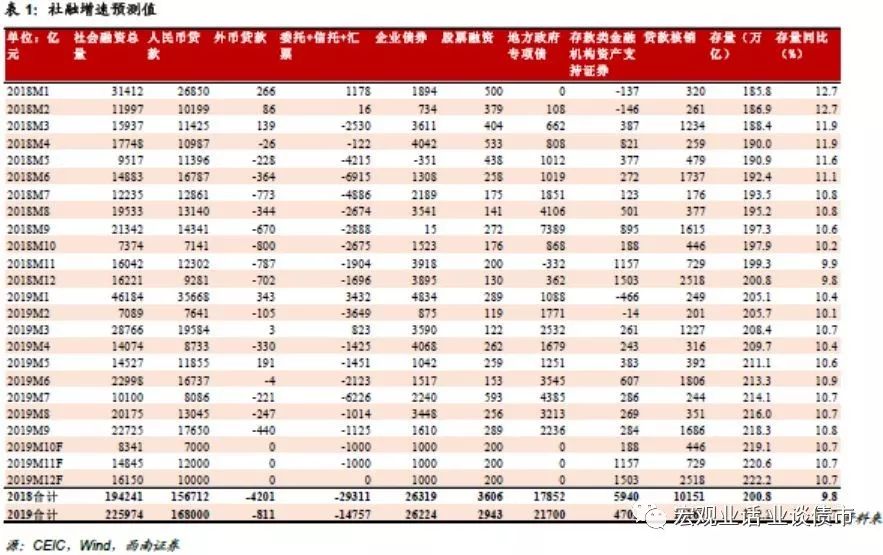

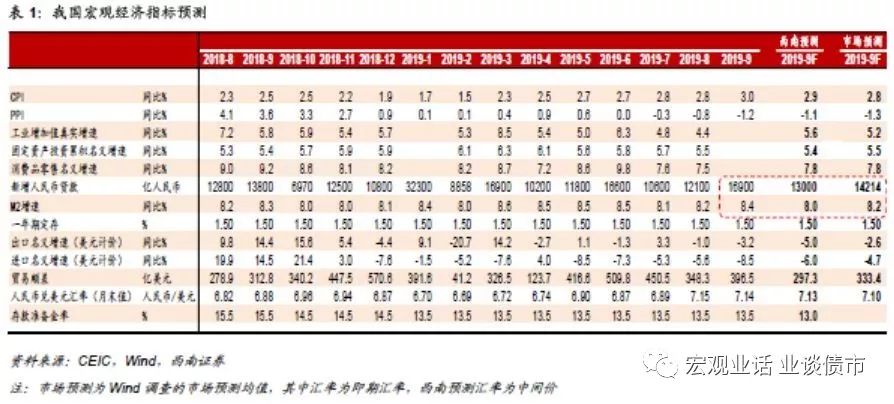

信贷社融连续两月超预期增长。9月新增人民币*款贷**1.69万亿元,同比多增3069亿元,高于我们与市场的预期(图1、表1),这是信贷数据连续两个月超出我们与市场的预期。同样,9月洗澡能社融2.27万亿元,同比多增1383亿元,同样超出我们与市场的预期。而社融存量同比增速在9月小幅回升0.1个百分点至10.8%,这与之前市场和我们预期社融同比增速将下滑不同。虽然央行调整了社融口径,将交易所企业资产支持证券纳入了社融范围,但这部分融资规模比较小,每月百亿左右的融资量不会改变社融新增量和存量的走势。

信贷社融结构改善,中长期融资是回升主要动力。从信贷状况来看,中长期融资是信贷回升主要动力。9月企业中长期*款贷**同比多增1837亿元至5637亿元,显示实体经济融资需求回升。而居民中长期*款贷**同样同比多增634亿元至4943亿元。显示房地产管控虽持续强化,但尚未带来房地产销售的明显下滑,因而居民购房*款贷**继续强韧,依然小幅增长。除表内信贷同比改善之外,表外融资收缩幅度也在9月有所收窄。9月委托*款贷**、信托*款贷**分别减少21亿元和672亿元,同比少减1411亿元和236亿元,其中委托*款贷**改善明显。8、9月份连续两个月融资数据超预期,其中中长期融资都是主要动力,显示实体融资需求比预期要好。

基建融资需求回升幅度强于预期,这可能是我们和市场相对忽视的部分。由于房地产销量有高频数据可以观测,在看到销售平稳的情况下,普遍预期房地产投资将保持相对平稳,对房地产融资的强韧事实上有预期。而在工业品价格持续下滑,企业盈利继续下跌情况下,制造业投资需求疲弱,融资也难以明显改善。推测基建是实体融资改善的主要驱动部门。

地方政府预算内融资可观测,因而并未超出预期,超预期的应该是隐形债务部分。我们之前认为9月社融回落的一个重要原因是地方政府债发行节奏的错位,事实上,9月地方政府债融资量确实明显收缩,当月地方政府专项债券净融资2236亿元,同比少增5153亿元。但对地方政府隐形债务扩张的幅度估计不足,导致对信贷和社融的预期和实际值出现了偏差。事实上,我们从相关的城投债融资也可以看到,8月、9月城投债净融资1408亿元和938亿元,分别同比多增728亿元和990亿元。显示随着经济下行压力上升和稳增长政策加码,相关的地方政府债务已经出现了明显扩张,对这种迹象的忽视导致对社融的判断出现偏差。

但目前来看,信贷社融能否持续超预期关键在于基建相关融资扩张是否会持续。基建相关融资能否持续回升,从预算内债务看取决于地方政府债的发行状况,从预算外债务看取决于隐形债务的扩张速度。目前来看,地方政府债的发行可能在4季度需要经历一定时期的空窗期,进入10月之后,地方政府债发行接近停止状况。而虽然2020年地方债额度已经提前下发,但并不代表今年4季度就会发行,即使发行,由于相应的从地方到中央审批流程较长,依然需要一定时间,因而可能10月甚至11月都会成为地方债的空窗期,这将导致地方债扩张速度下降。另一个是隐形债务的扩张速度,从目前来看,10月城投债发行节奏明显放缓,从目前来看,10月的7个交易日中,城投债发行规模仅为229亿元,日均融资规模不足9月的六分之一,可能与地方债融资放缓之后,配套融资下降有关。

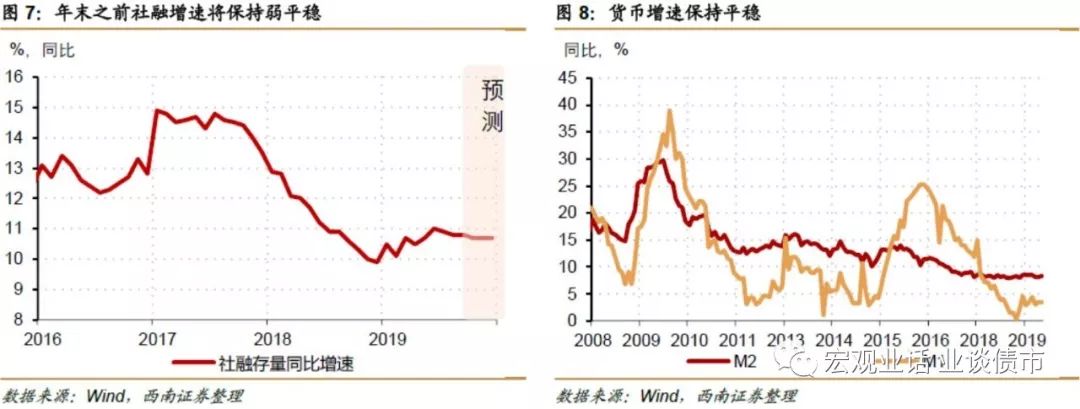

从趋势来看,不宜再对社融给予过度悲观的预期,社融可能进入弱平稳阶段。随着稳增长政策加码,基建融资的回升是趋势。虽然过程中由于政策衔接问题,节奏会有变化,但趋势上总体会改善。2020年地方债融资额度提前下发,虽然不一定在今年4季度发行,但考虑到额度下发意味着项目提前报送,而地方债目前又可以作为资本金,因此不排除信贷社融等配套资金先行的可能,因此不宜对社融继续给予过度悲观的预期。从趋势上看,基建融资的回升是对房地产和其它融资下行的对冲,社融将在年末之前进入弱平稳阶段。

9月信贷社融扩张与财政发力共同推动货币增速提升,而未来社融弱平稳也将支撑货币增速弱平稳。9月广义货币M2同比增长8.4%,增速较上月提升0.2个百分点。这一方面是由于信贷社融增速回升,另一方面,财政存款在9月减少7026亿元,同比多减3553亿元,这推高了M2增速0.15个百分点左右。而狭义货币增速保持平稳,与上月持平于3.4%,显示企业经营活动尚未明显改善。

社融增速进入平稳阶段,债市也将延续震荡。信贷社融持续超预期,带来债市调整压力。9月伴随信贷社融增速回升的是,银行明显坚持利率债,全国性商业银行坚持国债和国开债合计在1600亿元以上,是9月债市调整的主要原因。但考虑到横向比较来看,目前社融回升难以与今年1季度幅度相比,社融基本上是弱平稳状况,只是好于预期而已。因而债券利率幅度也不会高于今年1季度。今年4月10年期国债利率最高是也就在3.4%,目前利率已经调整至3.2%,继续调整幅度有限。而同时,稳增长政策发力环境下,社融大幅下降可能性有限,不宜对社融过度悲观,因而利率继续下行空间也有限。债券市场将延续总体震荡态势。

报告分析师

首席分析师 杨业伟 执业证书编号: S1250517050001

分析师 张伟 执业证书编号: S1250519060003

联系人 李清荷 联系方式: lqh@swsc.com.cn

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

西南宏观固收