本文系微信公众号【保乎笔记】原创,未经授权,禁止一切转载行为

重疾险有多重要,想必谁都知道,但重疾种类、病情的严重程度、病理上的细微差别以及治疗方法,都会影响到理赔,这些“秘密”却鲜有人知,生病之后能不能赔,成为大家最关注的问题。

随着香港保险强势进入内地,周围一直流传着“香港重疾比内地保障范围更大,定义更宽”的说法。第一点已经被戳破了。关于第二点,保乎精算君联合几位急诊科、肝胆内科和心内科医生,查阅了大量的医学文献,围绕最高发的几种重疾,开始了中港两地重疾定义的漫长对比,今天将呕心沥血整理的对比结果跟大家分享。

说明:

a. 由于香港并未规定统一的重疾定义标准,精算君选择的只是某家公司的重疾定义进行比对,其他公司的请以实际情况为准。

b. 病种方面,我们选取了国内最高发的6种,结合通用再保险公司公布理赔占比较高的8种。

c.由于我们采集到的只是几位专科医生的意见,并不能代表全行,以下调研结果仅供参考。

中港14种重大疾病定义对比

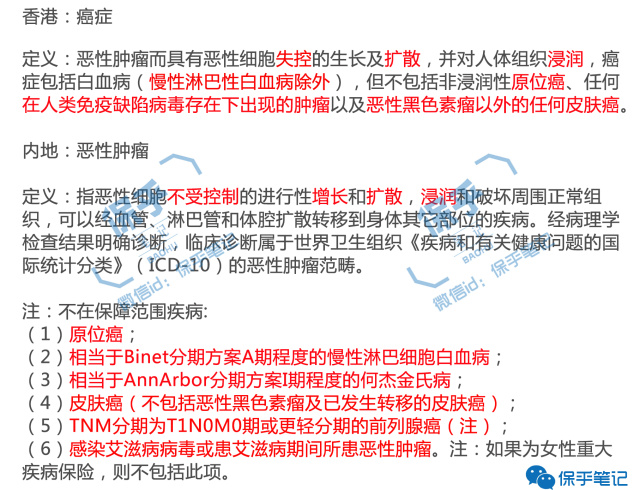

一、恶性肿瘤(癌症)

对比

内地和香港的癌症定义都是以增长、扩散、浸润周边组织为特征的恶性细胞,这点上,两者并无差异。我们关键来看除外责任,香港定义癌症的除外范围主要是4个:慢性淋巴白血病、非浸润性原位癌、免疫缺陷病毒存在下的肿瘤(通常指感染艾滋病时出现的恶性肿瘤)、不包括恶性黑色素留的皮肤癌。非浸润性原位癌等同于内地定义的原位癌,这样看来内地的除外范围就只比香港多出I期何杰金氏病和早期前列腺癌。

何杰金氏病,也就是霍奇金淋巴瘤,I期治愈率超过80%。而TNM分期下的T1期前列腺癌,属于医学上的低危肿瘤,治愈率较高,不会威胁到病人生命,治疗费用也较低,这两种肿瘤难以达到“重疾”的要求。所以不止内地,也有不少其他香港保险公司将其列入除外范围。

看似差别并不是很大,但在仔细研究过之后,能发现内地和香港在慢性淋巴细胞白血病的定义上略有不同:香港除外了所有类型的慢性淋巴细胞白血病,内地只除外了A期程度的该种疾病。慢性淋巴细胞白血病分为A、B、C三期,这种疾病在西方国家比较常见,发病年龄多在50岁以上。A期属于低危程度,患病后生存期有14-17年。但B期、C期仍然存在危险,容易并发免疫性疾病,或者转化为其他淋巴系统肿瘤,需要结合药物和化疗进行治疗。这样看来慢性淋巴白血病,并不是全部都适合除外。内地将其他分期类型列入了重疾范围,而我们选取的这家香港保险公司,虽然没将其列入重疾,却列入了次级恶性肿瘤(相当于内地的轻症疾病)保障中,保障额度被适当降低。

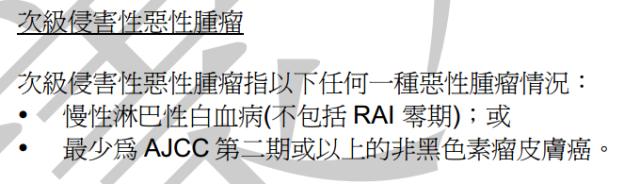

二、急性心肌梗塞

对比 香港定义和内地定义大体相同,都是对心脏病发作时的症状的要求,要求出现胸痛、心电图变化、心肌酶或肌钙蛋白升高的现象(心肌酶和肌钙蛋白都属于心脏酵素中的分类)。

内地定义与香港唯一不同的是内地多出了第四条:“发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。”精算君咨询过心内科医生,在临床上,急性心肌梗塞一般发病时间较短,医生会在短时间内根据检查结果和各项指标做出诊断,一般不需要等待90天加查其他项目。所以,实际案例中,很少人以第四条作为理赔依据。这样看来香港和内地定义并没有实质性区别。

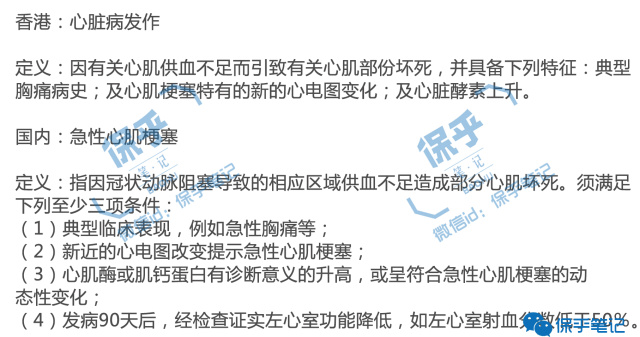

三、中风

对比相比之下,香港“中风”的定义相较内地更加简洁和宽泛。关于脑中风后遗症持续时间的规定,香港只要求超过24小时,而内地要求180天。精算君认为香港的时间规定比内地更合理。

为什么是“24小时”?因为脑中风症状通常在发生后很快就会出现,如果症状在二十四小时内消失,可以称它为“暂时性脑缺血”。如果症状不能消失,就有可能变成永久性后遗症。并且,由于脑血管的突发病变导致病人在发病后短期内死亡的案例,也并不少见。所以,就后遗症持续时间的要求来讲,香港的定义应该更合理。 但香港对由脑中风引起的永久性后遗症并没有列出详细的判定标准。而内地关于则给出了明确的3个,只需要满足一个即可申请理赔。从这个角度说,香港的定义似乎又过于宽泛,内地的执行标准更加明确细致,能更好地避免理赔纠纷。

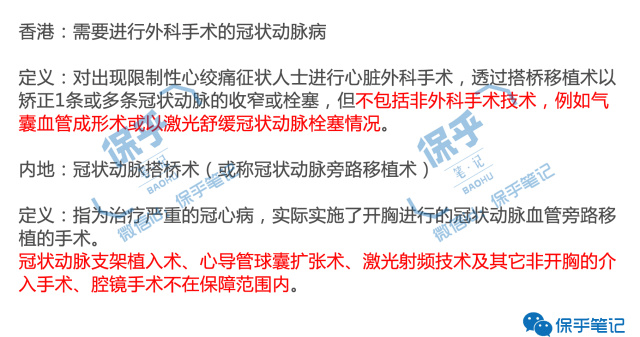

四、冠状动脉搭桥术

对比首先,中港两地关于这项重疾的定义是非常接近的,都非常明确地指出:冠心病的治疗手术必须是冠状动脉搭桥术。不过,在除外责任的定义上,香港和内地略有差异。香港的除外责任明确排除所有的非外科手术技术,而内地则排除了非外科手术中的“非开胸介入手术”和“腔镜手术”。

这几年由于心内科介入治疗技术的进步,做心外科搭桥手术的数量甚至都呈下降趋势。心内科介入手术主要是支架植入手术为主,在国内一些重大疾病保险中被纳入了轻症疾病保障范围内,这也是为什么精算君建议有条件的消费者把轻症疾病的保障也选上。

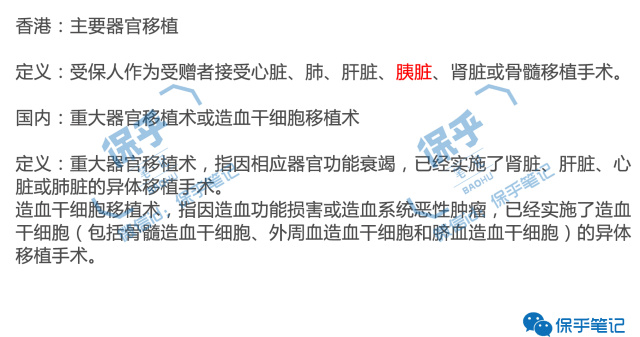

五、重大器官移植术或造血干细胞移植术

对比 香港和内地的定义基本相同,移植方式都规定只能是异体移植,内地明确标出了“异体移植”的字样,香港则规定了患者需要作为受赠者进行移植手术,这就意味着自体的移植不在保障范围内。

对于移植类别上,两者也大体相同,香港定义中涉及到的骨髓移植手术,一般等同于造血干细胞移植,骨髓移植所使用的造血干细胞,除了骨髓之外,还可以透过从末梢血回收PBSCT或胎儿脐带血等方式获取,总称造血干细胞移植,除了这里使用的名称有所差异外,其他覆盖的重大器官基本类似,但是香港比起内地,多了一个胰脏移植。

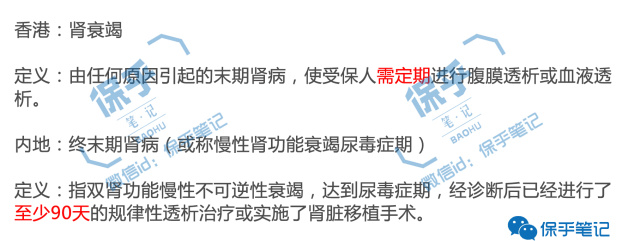

六、终末期肾病

对比 香港和内地的定义上无太大差别,都是对肾衰竭的治疗手段提出了明确要求:需要进行定期的透析治疗,两者比较明显的区别是在于申请理赔的时间。大陆要求经过透析至少90天,但香港无此项规定,相对来说理赔时间更加宽松。

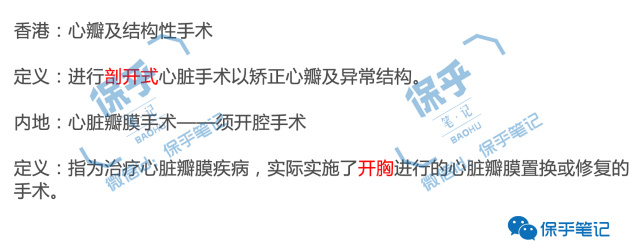

七、心脏瓣膜手术

对比香港和内地无区别。均以规定的治疗手段为基本条件,手术都是开胸式的心脏瓣膜手术。

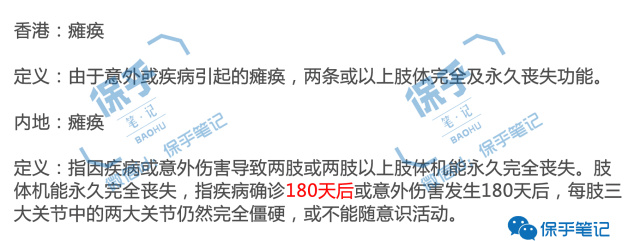

八、瘫痪

对比香港与内地都是以两肢或以上的肢体永久丧失功能为条件,两者差别不大,但是香港 对于“完全及永久丧失功能”,如何界定,并没有明确的规定,而内地的有明确定义,但也列明了申请理赔的时间,瘫痪症状持续超过180天,才可以申请赔偿。

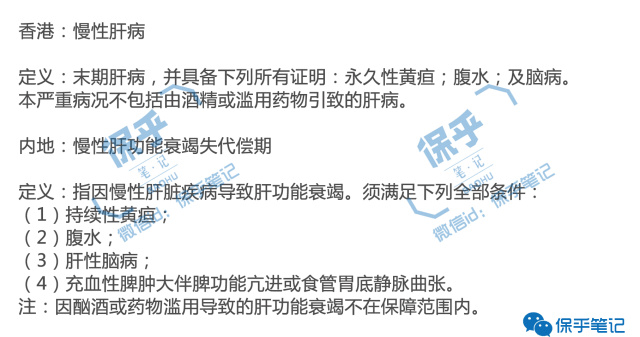

九、慢性肝功能衰竭

对比香港和内地的定义都是针对疾病的症状,香港列出了永久性黄疸、腹水、脑病这3个必须同时满足的条件,内地与其定义大体相同,但症状上多了一条“充血性脾肿大伴脾功能亢进或食管胃底静脉曲张”。实际上根据相关医学文献表示,这种症状是肝衰竭诊断时常见的状况,容易同时满足,两者没有实质性差别。

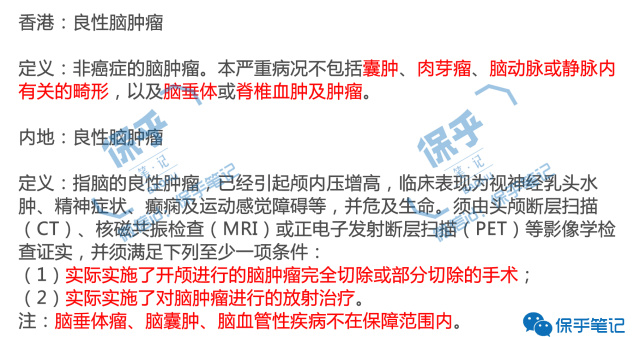

十、良性脑肿瘤

对比 香港的脑肿瘤定义较简单,只是列出了对于良性脑肿瘤的说明,即非癌症的脑肿瘤,以及7种除外疾病;内地的定义规列明了详细的临床表现、检查手段,并要求已经实施了治疗,对治疗方式,有开颅和放射治疗两项规定。 两者定义大体相同,但是,从理赔上来讲,香港对脑肿瘤仅宽泛的规定符合条件的疾病诊断的就能获赔,内地则要求已经进行了开颅或放射治疗中的一种,理赔时机上,对普通消费者来说,内地的定义显得有些严格,而且理赔之前的手术开销也是不小的经济压力。

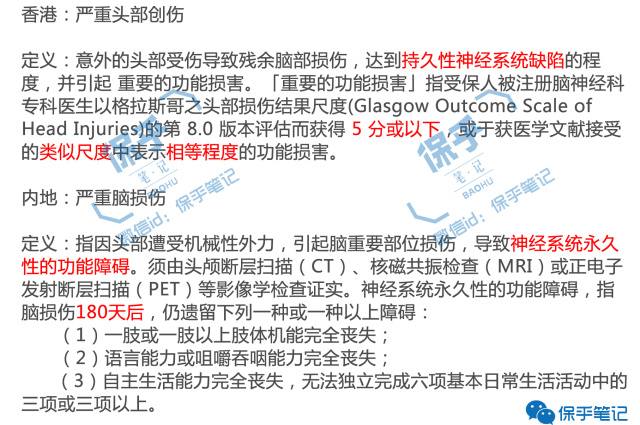

十一、严重脑损伤

对比香港所引用的格拉斯评分体系是比较传统的脑部创伤评分系统,主要针对受创伤时的状态进行评估。香港要求的不高于5分的评分标准,已经算是该体系下的最低分数,对于一般患者来说可能程度上过于严重(接近脑死亡)。相比之下,内地的定义只规定了确诊手段和创伤后遗症,因为部分患者在手术后评分能有一定程度的提高。从这个角度说内地的定义可能对患者更有利。 内地定义中关于后遗症“神经系统永久性的功能障碍”判定时间有180天的规定,对理赔的时机的要求更为严格。

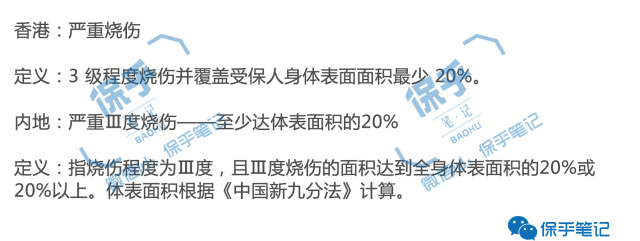

十二、严重烧伤

对比香港和内地定义上没有区别,都是对烧伤面积做出了不少于20%的要求。

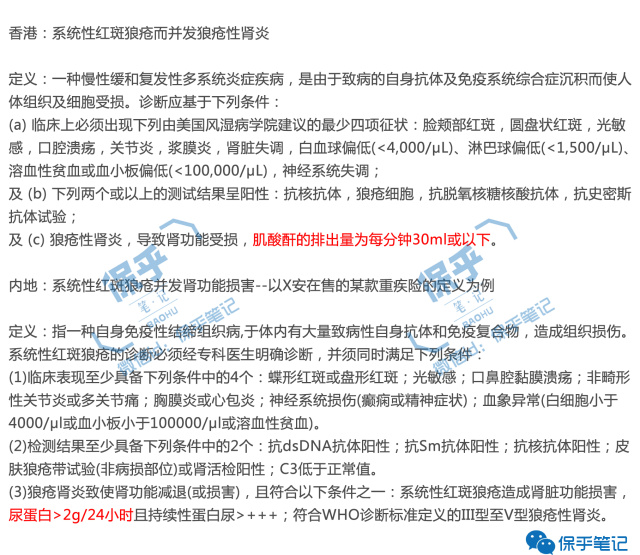

十三、全身性红斑狼疮

对比两者均采用美国风湿学会ACR对系统性红斑狼疮的定义标准,大体上无实质上的区别。中港两地的重疾均对红斑性狼疮做出了“达到肾功能损害、并发性肾炎”的要求,只是在评判标准上,稍有区别。 对于并发肾炎,内地有两个条件,一个为检查结果上的符合:持续出现蛋白尿,一个为定义上概念性符合:符合WHO(世界卫生组织)的标准肾炎定义,两个满足一个即可;香港仅有一个检查结果的标准:肌酸酐的排出量减少到每分钟30ml或以下。

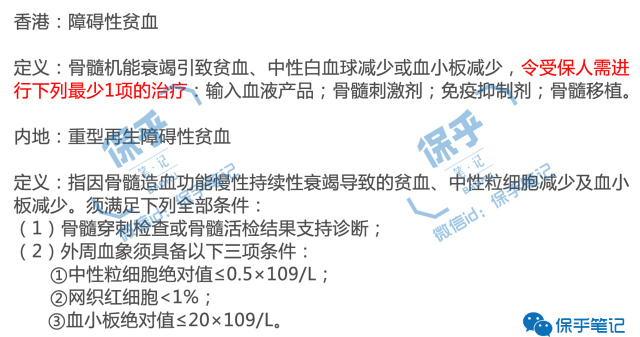

十四、再生障碍性贫血

对比 香港侧重于治疗手段的要求,内地定义侧重于检查结果。一般来讲,检查结果符合标准,在确诊时就可以申请理赔,无需先进行治疗,理赔时效上对患者会更有利。但是如果患者的病情由于个体差异,在骨髓或血象检查中任何一项指标出现问题,未达标,可能都会影响到理赔的申请,在这种情况下,香港对于治疗手段的要求似乎更加容易满足。

而且,由于再生障碍性贫血的治疗手段一般分为“支持治疗”和“针对性目标治疗”,这么多年来治疗手段相对固定。支持治疗就是治标,一般可以输血、使用免疫调节剂。针对性治疗就是治本,进行骨髓移植、激素干预治疗等。香港和内地没有差别,所以在病情未达到内地要求的情况下,某种程度上,香港的定义更加宽泛一点。(本文所涉及的医学病理内容,是经过问询医生专业意见,参考医学文献、报告等相关资料,整理完成,仅供大家参考,理赔时应以实际情况为准,如果有问题欢迎讨论、指正。)

保乎 · 小结

通过这次中港重疾疾病定义的对比,的的确确让我这个原来只通过利用发生概率计算保费、评估理赔经验的精算师大开眼界,也进一步丰富了精算君对重大疾病的了解。最后必须要感谢来自佛山市第一人民医院和南海区第一人民医院的几位医生同学,感谢你们在这次对比分析工作中对我的支持。

从对比结果看,整体上,中港两地关于最高发的几种重疾定义差异并不大,部分疾病大陆定义更加明确,香港则更加宽泛。某些程度上,香港会更方便消费者理赔,但也会由于部分概括性定义过于宽泛,理赔时容易出现纠纷。这里精算君再次重申,由于香港并未规定统一的重疾定义标准,所以本次对比仅限于内地的通用条款和香港某家公司的特定条款,其他香港保险公司的产品未必适用。

也许有消费者会问:这样的定义对比,对我究竟有什么用?精算君认为这篇文章对于普通读者来讲的意义在两点:1.让我们初步了解中港两地(最高发)重疾定义的差别。2.让我们对重疾定义有一个更深入的了解,“重疾”只是一个统称,理赔时千差万别。有些可以确诊获赔,有些必须满足某(几)种状态才能获赔,有些更要实施了某种手术才能获赔,有些还要在确诊后经过一段时间的观察才能获赔。消费者要注意区分。 精算君希望,这篇文章帮助日后那些不幸确诊重疾的人,让他们更好地跟主治医生沟通,运用合理的、能尽量符合按照重疾险合同约定的治疗手段进行治疗,并且出具合适的诊断报告,更顺利获得重疾理赔。

部分参考文献

① ESMO Clinical Practice Guideline 2010

② Hodgkin T (1832). "On some morbid experiences of the absorbent glands and spleen". Med Chir Trans 17: 69–97

③ 颅脑创伤严重程度与结局评分的方法 [D],周卫红,许民辉,周继红

④ 中国慢性淋巴细胞白血病诊治指南,丁香园论坛⑤ 慢性肝衰竭食管静脉曲张破裂出血预测模型的建立及临床应用[D],王鑫

*************

听北美精算师讲保险,关注微信订阅号:保乎笔记 ID:baohunotes。本文未经授权,请勿转发,一经发现追究到底!转载请关注保乎笔记了解转载事宜。