大华股份总部位于浙江省杭州市滨江区,民企。和安防行业的龙头大哥,央企海康威视在同一个区,可谓贴身竞技。

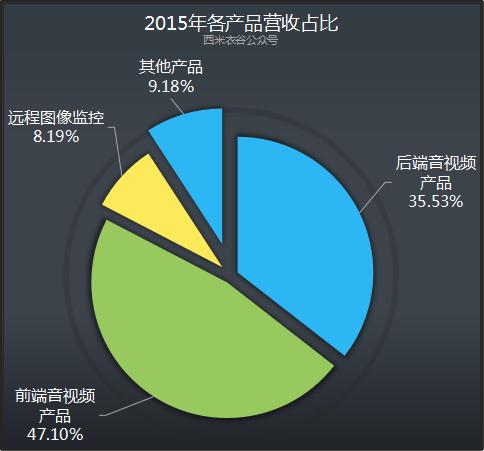

2015年的时候,公司产品线划分为四大品类,各自的营收占比如下:

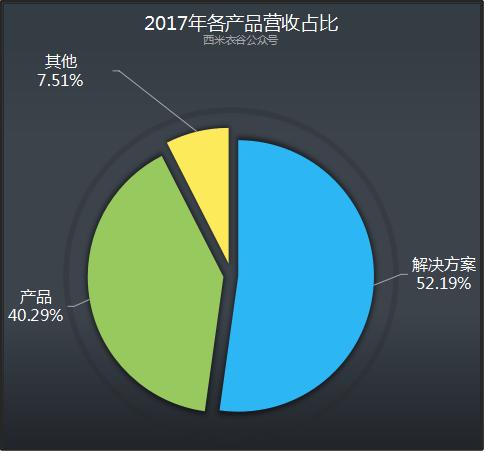

到2017年,公司在产品品类划分上做了重大调整,主打产品分解决方案和产品。各自的营收占比如下:

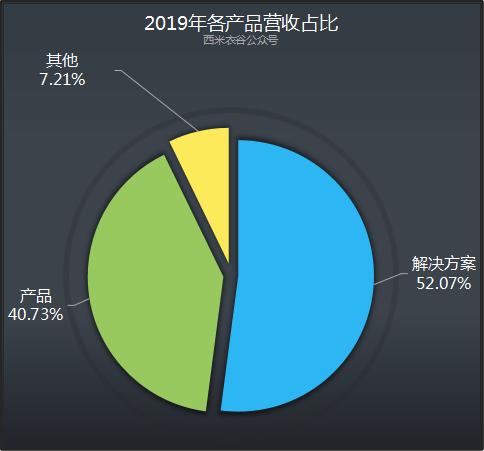

到2019年,公司的产品品类划分延续了2017年的思路,各自的营收占比如下:

和2017年相比,2019年各板块的营收占比基本保持不变。

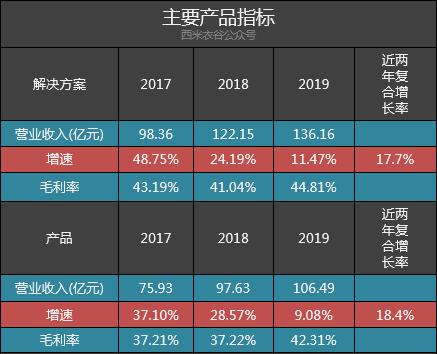

公司解决方案和产品近三年经营数据如下:

解决方案和产品近三年增速均呈下降趋势,其中解决方案2019年营收增速还勉强在中速区间,产品营收增速已经进入低速区间。

公司安防行业设备销售量也从高速增长区间下滑到2019年的近乎零增长:

此外,按地区来看,近五年公司境内和境外营收占比基本保持不变,2019年境内占比为63.00%,境外占比为37.00%。

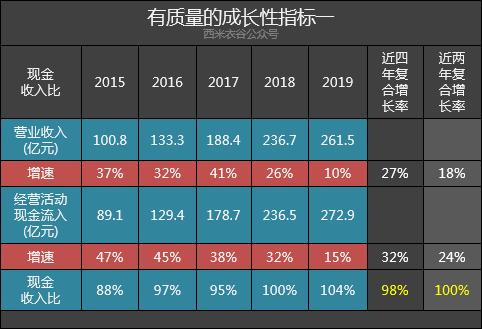

公司现金收入比较弱

(其中黄色字体部分分别为五年均值和三年均值,下同)

在营业收入上,公司近五年中前四年都在高速增长区间,2019年下降到中速增长区间的底部。

公司现金收入比五年均值仅为98%(参考值117%),好的一点是近五年呈上升趋势。

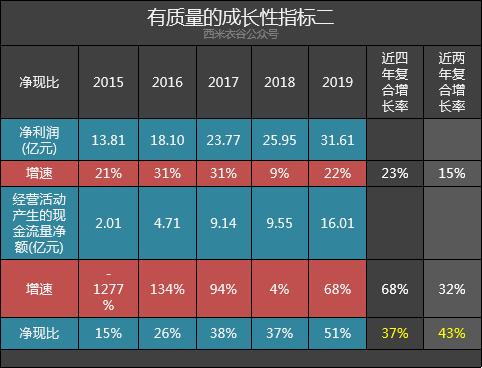

公司净现比很差

近五年中,公司净利润增速有四年位于高速区间,包括2019年。

然而,公司的净现比一直很低,五年均值仅为37%。公司营业收入和净利润的现金含量都比较差。

公司核心利润增速和净利润同步

公司核心利润增速和净利润同步,近两年核心利润的增速还快一些,表明依然在聚焦发展公司核心业务。

公司应收、应付、存货等增速正常

公司应收票据及应收账款增速略优于营收增速,但绝对值极大,2019年已高达132.4亿元,这无疑是公司现金流弱的一个重要原因。

公司应付票据及应付账款的绝对值也很大,2019年达80.98亿元,对上游的占款也比较狠。

公司自由现金流远低于扣非净利润,现金分红比较不给力。

虽然现金流较弱,公司在研发投入上却毫不吝啬,近五年研发投入节节攀升,占营收比例达10%左右,且完全进行费用化处理,这样的硬核做法,在A股公司中是不多见的。具体数据如下:

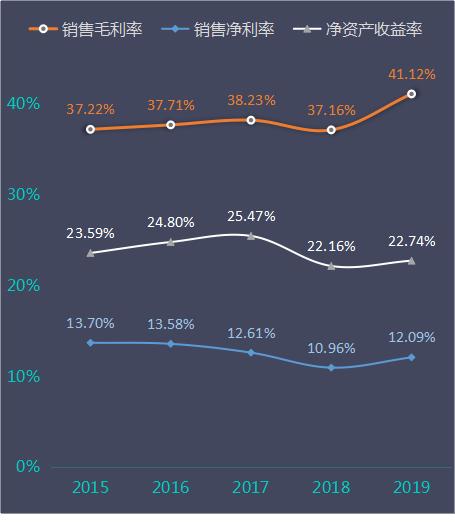

公司毛利率上升,净利率较稳定,净资产收益率有所下滑,具体如下:

小结:

综合来看,大华股份面临着增长可能进入低速区间,同时现金流又持续不理想的局面。公司比较硬核的地方是研发投入力度持续较大。

西米衣谷公X号安防行业相关文章:

《13家电子系统组装公司毛利率排名:海康威视第一,大华股份第三》

《14家电子系统组装公司近五年自由现金流排名:海康第二,歌尔垫底》

《14家电子系统组装公司三年研发投入排名:工业富联超海康威视》

西米衣谷公X号2019年报体检系列文章:

《新希望2019年年报体检:养猪业务再次向正邦科技“下战书”》

《兴蓉环境2019年年报体检:闷声发财的现金小奶羊,增长挺稳定》

《九阳股份2019年年报体检:净现比大起大落,核心利润增速低》

详解现金收入比、净现比、核心利润:

《【读财报系列】如何阅读三张报表九讲(一万五千字原创合集)》