现在的基金评论区生态日渐恶劣。

篇篇讨伐檄文对资产管理行业口诛笔伐。

其实无外乎两点:“亏钱怎么配收管理费”“基金经理躺赚管理费,不会在意基金收益。”

尤其是去年大家都亏钱的情况下,这种声音更响亮了。

所以,现在朋友们看年报,尤其爱看基金经理的自购数据,希望能找到一种 “共进退的安全感” 。

但是年报披露的常规数据,基金经理最多就是>100万份,

具体买多少咱也不知道,小买个上百万,对他们来说影响也不大,并不能满足基民想要的那种安全感。

而且行业的资深前辈提到过,自购这件事多少有点涉及基金经理的隐私,很多人通过家人的账户购买自己的产品,没有显示到年报上。

但我们呢,就像一群私生饭,各种小道八卦,一个都不想放过。

正好,因为有些基金公司的股权激励计划,会披露基金经理具体的持基份额,有些上市LOF基金,基金经理会是上市份额的前十大持有人,这就有意思了。

如果基金经理愿意持有自己的产品超千万份,至少、最起码,能说明基金经理跟持有人的利益是一致的。

01

睿远

比如陈光明的睿远基金,去年业绩确实不太好。

老实说我个人不管是绝对额和相对额亏损最高的就是傅老师的睿远成长价值,目前亏了-26%,比民工更惨一些。

但我对睿远还算有信心,其中一个原因就是自购。

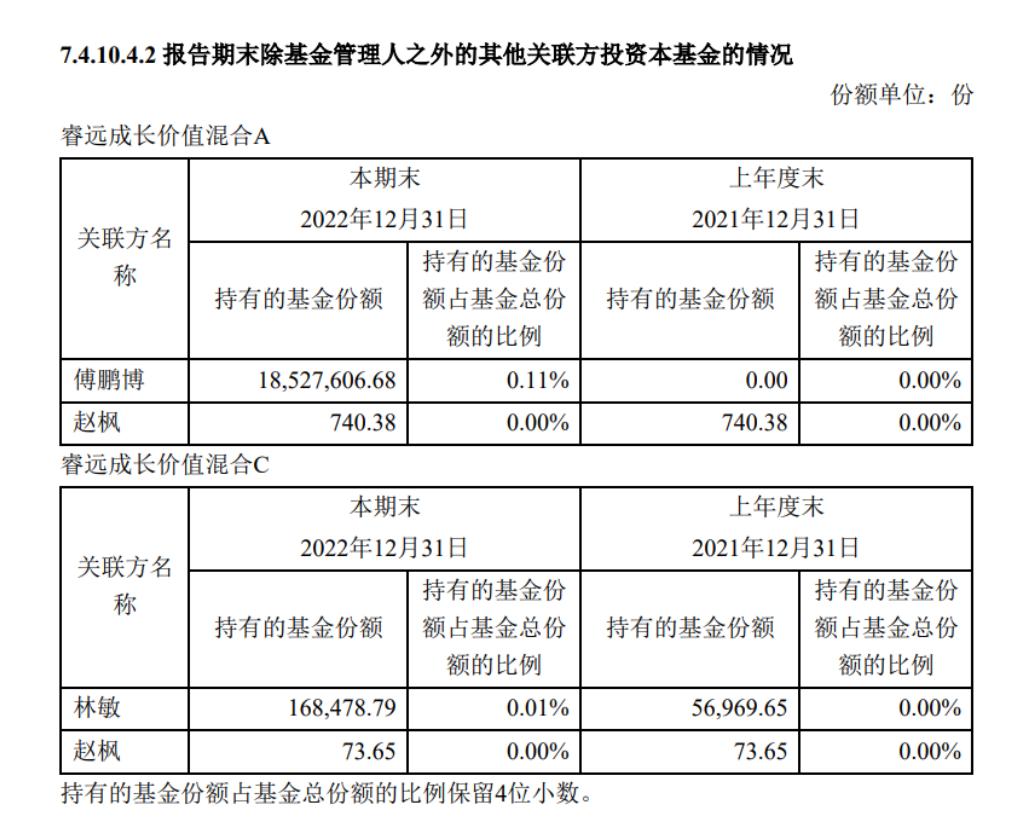

睿远这几名基金经理都不同程度的持有公司股权,基金报表附注会披露作为基金公司关联方的基金经理持有比例。

2022年底,傅老师持有自己的A类产品18,527,606.68份,而且是2022年下半年买入的,2022年12月31日的基金净值是1.4683。

1.4683*18527606.68=27,204,084.89。

考虑到2022年10月18日睿远基金公布了固有资金自购计划,持有至年末-3%左右的净值收益,合理猜测傅老师是在该日前后买入了2800万的睿远成长价值A。

另一方面,睿远均衡价值的赵枫在募集阶段自购3000万元的基础上,去年再次加买2000多万份,考虑到去年10月1.2左右的单位净值,合理推测赵枫再次斥资2600万元左右申购了自己的产品。

他们的自购,应该算得上大手笔。

02

中欧

除了睿远基金,中欧基金也能看到上千万的自购数据。

曹名长是中欧恒利LOF期末上市基金披露的第一大持有人,持有将近1300万份,与中报数据无异。

中欧基金有很多的股权激励,包括董事长窦玉明、总经理刘建平、周蔚文大佬在内的很多骨干拥有中欧的股权。

在管理人之外的其他关联方持有本基金披露的数据里,以“自然人股东”的形式出现。

考虑到“自然人股东”中欧新趋势的A、E份额均有上千万,结合周蔚文大佬的江湖地位,我大胆推测他持有中欧新趋势的金额应该也在千万量级。

03

时代不一样了

回到文章开头,行业发展良莠不齐、鱼龙混杂,所以大家愿意通过“自购”找到基金经理的“受托责任”。

其实现在监管有很多要求,基金经理的奖金递延,很多也是买了自己的产品,跟之前自购是一种稀缺品的时代多少已经不一样了。

另外,我之前也听到过一种 学院派的观点 ,就是权益基金经理自身的业绩和绩效与权益市场的表现高度一致,这时你再把家庭资产all in权益,反而是不安全的,

从家庭资产配置的角度,反而更应该考虑债券、房产等资产大类。

损害基民利益的情况肯定是有的,但是,很多“似是而非、南辕北辙”的结论其实是值得咱们多分辨分辨的,别都一棍子抡死了。