国内目前有很多公司都在模拟芯片领域有所建树,并且已经有不少企业上市。 相比其他半导体产品,模拟芯片市场增长相对平稳,一直处于稳定发展的状态。

并且,模拟芯片具有种类繁多、应用广泛和价格实惠等特点,因此,利润空间依赖于规模优势和成本效益。即使去年市场整体下行,但模拟芯片企业的营收增长仍然强劲。 不过,近段时间,这些大厂的船开始晃了。

要明白模拟芯片。 我们就要先了解,数字芯片和模拟芯片两种主要类型。 数字芯片擅长处理离散的0和1数字信号,类似于完成简单的 算术和逻辑运算的“计算器” ;而模拟芯片则可以 处理连续变化的模拟信号,就像“音乐家”可以演奏出复杂的音乐曲线。

与数字芯片不同, 模拟芯片更加强调实用的功能和稳定性 ,即使采用较为成熟的技术也能发挥出很好的性能, 有点像“老将军”经验丰富、能够在特殊场合下应对复杂情况。

目前模拟芯片的制程大多集中在成熟制程。 采用的是相对成熟的制造工艺,德州仪器和英飞凌是两个唯一拥有12寸晶圆生产线的公司。

其他模拟芯片厂商则更愿意利用8寸晶圆生产, 因为模拟芯片需要高信噪比、高稳定性、高精度和低功耗,并不会随着集成度的提高而直接提高。

相比之下, 目前数字芯片采用的主流制造工艺是CMOS,追求性能、功耗、面积和成本的平衡。 因此,CPU、GPU等微处理器选择追随先进的制程技术,已经发展到7nm,而台积电也已在20年上半年量产了5nm工艺。这也为二者的市场奠定了不同的基础。

有了以上的特性,所以模拟芯片市场很稳定。 从ICinsights发布的,全球十大模拟厂商排行榜中看。德州仪器以102亿美元的模拟芯片销售额和19%的市场份额,继续坐稳模拟芯片供应商龙头的位置。ADI紧随其后,英飞凌、ST以及Skyworks分列三、四、五位。

但是, 从市场占有率上看,国内模拟芯片市场长期以来都被国际厂商占据了大部分份额,导致国产芯片的自给率较低。 然而,根据国元证券研究报告,20年后,国内模拟芯片的自给率已达到约12%, 相对于17年的5%有了较大的提升,拥有着巨大的国产替代空间。

因此, 在市场需求增长和国产替代背景下,模拟芯片产业链上相关公司开始普遍受到资本市场的“追捧”。 赛迪智库和前瞻产业研究院公布的数据显示,12-18年间,我国模拟芯片市场规模不断扩大,每年增速均在8%以上。

其主要应用领域分布于网络通信、消费电子工业控制等领域。到了22 年全球模拟芯片市场规模已经达 845.39 亿美元,同比增长14.08%。 中国也成为模拟芯片最大下游应用市场。江山如画,静中有动。如此大的一艘船,怎么就开始晃了呢?

德州仪器12英寸半导体晶圆制造基地逆势破土动工

库存是一大原因,由于经济疲软、通胀压力、能源价格波动和消费信心下降等多种因素的影响,22年全球半导体集成电路行业出现库存积压问题。 从一开始的芯片短缺到后来订单下降和去库存的反转过程,整个行业都在经历着调整期,而这种影响已经持续到23年上半年。

TI表示,许多企业客户库存积压严重,目前正在消耗多余库存。TI库存环比增加5.31亿美元至33亿美元,存货周转天数195天,环比上升38天,主要系为长期增长备货。

TI23年1季度和22年1季度的营收情况一览

就连模拟芯片行业巨头亚德诺披露的,23财年二季度报告,都显示了市场的波动性。报告显示,Q2和H1收入、净利润同比增速虽处于较高水平但增速较前期均有所放缓。

短期来看,由于全球经济低迷和最终消费市场萎靡以及过去两年全球半导体激进的资本开支已经逐步转换为产能, 制造环节产能利用率的下滑和芯片设计公司,库存水位的上涨短期恐难掉头。

亚德诺两年前早已在华成立总部

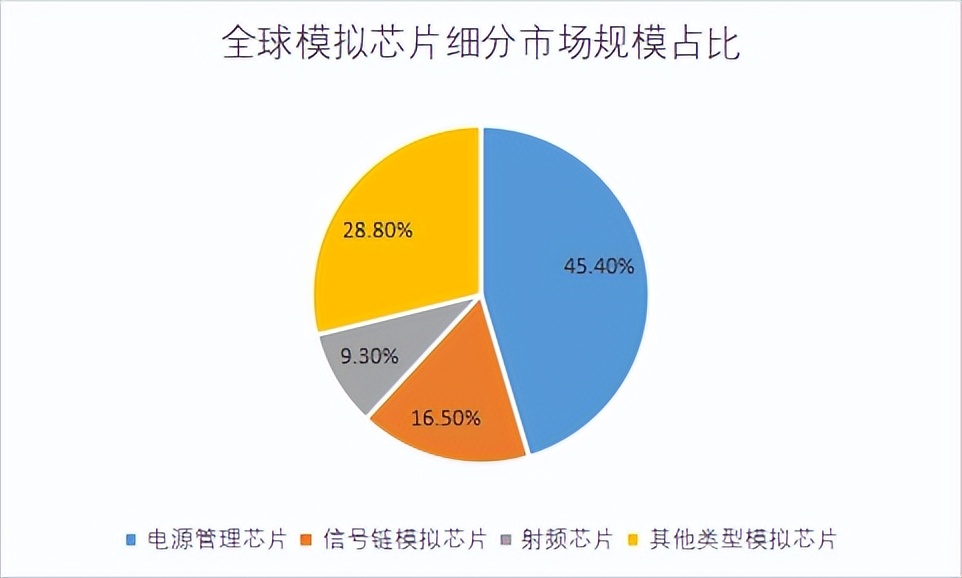

另一大原因就是,消费类电子市场需求持续低迷,手机和 PC 领域尤甚。 市场研究机构IC Insights的数据,22年,通用模拟芯片和专用模拟芯片的市场规模分别为329.17亿美元和502.96亿美元,占比分别为39.56%和60.44%。

这背后主要原因是换新手机周期变长,以及口罩后全球经济和消费力发生了变化,对于电子产品的消费欲望降低。 随着整体供应链砍单及需求减少,德州仪器部分消费级模拟芯片3月份市场价格约为100元,但是现在仅需20元即可购买,跌幅高达80%。

同时,国内安卓手机厂商三星、小米等于3月底再度砍单约1亿订单,这也导致三星在22年出货目标至少砍掉了2.75亿。

这片形势下坐的安稳的只有这个男人

在这个价格的波动的浪潮中,巨头ADI就率先警告市场需求未达预期。 尽管22年度第三季业绩良好,第四季经济预测符合市场预期,但其最新财报指出“经济不确定性已开始影响订单”,同时补充称需求仍超过供给,导致积压订单增加。

尽管如此ADI却在欧大幅投资

在这股节节败退的形势中,车用芯片似乎成为了厂商们的“救星”。 模拟芯片在汽车各个领域都有应用,包括车身、仪表、底盘、动力总成及ADAS,并且汽车电子已经成为了模拟芯片第二大应用场景,其平均单机价值高达200美元。

据预计,23年专用型模拟芯片在汽车领域市场份额将达到16.6%,同比增长17%。

22年四季度开始车用PMIC价格已开始稳定

在大船在风浪中,摇摆不定的同时。有些人会注意底下的暗礁,而有些人应该把视线放在海中的灯塔上。 这对国产厂商,就是一次机遇。即便,国内的模拟芯片企业很多一季度的业绩情况,也一路飘绿。

从净利润来看,均呈下滑趋势

这很大的原因是在数字芯片的众多细分领域, 都有龙头型公司存在,头部的两家或三家企业,占据了实质性的产业垄断地位。模拟芯片赛道却是个例外。

全球范围内,只有两家企业的市占率超过了10%,德州仪器和ADI,市占率分别为19%和12.7%。 这就给了我们国内厂商钻空子的机会。

并且,模拟芯片的特质也对决定了壁垒相对其他的类型芯片,不会高的不可直视。 业界有种说法:模拟芯片是终端产品的下层基础,数字芯片是上层建筑。

相对于半导体行业整体的明显周期性,模拟芯片的周期性较弱。广发证券指出, 在全球半导体销售额增长中可以准确拆解出三种最基本的周期——库存周期、产能/资本开支周期以及产品周期。

A股模拟芯片企业净利润同比下滑幅度稍大于营收

与存储类芯片和数字芯片不同, 模拟芯片由于其广泛的终端应用范围,价格波动远不及前两种类型芯片那样大,市场波动幅度相对较小。

因此,外界通常将模拟芯片视为电子产业的晴雨表。而我们国内强大的上下游供应链,一定程度上也可以缓存波动。 而市场格局分散,产品种类众多,也为国内企业在该领域实现加速超车创造了机会。

其次,模拟芯片对先进制程的要求没那么高,也不受摩尔定律限制。 其产品特点在于高信噪比、低失真、低功耗、高可靠性和稳定性。目前业界主要使用0.18um和0.13um工艺节点生产模拟芯片,这是一种已在业界奉行近半个世纪的做法。

相比存储芯片和数字芯片,模拟芯片对性能的提高要求较为缓慢,在终端应用时的生命周期也更长。ADI约50%的收入来自于10年及以上的产品贡献, 而数字芯片的生命周期通常只有1-2年。因此,摩尔定律在模拟芯片领域可能已不再适用。

FinFET时代玩家仅剩英特尔、台积电、三星

与此同时,中国还是全球最大的半导体消费市场,这促使越来越多的投资向中国转移, 同时本土政策和资本支持也推动中国在全球半导体制造行业中扮演着更为重要的角色,成为了第三次中心转移的接受者。

上海特斯拉超级工厂

当下的中国,还拥有世界上最大的新能源汽车市场, 这为模拟芯片行业提供了一个难得的机遇。

在这几大特点之下,这条赛道的“国产替代”有很大机会,但这并不意味着模拟芯片就不存在“卡脖子”的问题 。我们也要理性地看到,中国模拟芯片企业要想更快、更有效地实现国产替代,还面临着难题。

尽管相对而言技术门槛较低,但模拟芯片赛道依然具有较高的研发壁垒。 模拟电路设计需要考虑多个因素之间的平衡,电路的设计更为依赖于工程师的经验优化选择。 成熟的模拟芯片工程师通常需要经过5-10年的成长。我们还远远不够。

其次是我们的发展模式,这是由于过去多年我国起步晚、布局不深入造成的。 当前国际主流的模式是IDM化,而大多数国内企业采用轻资产的Fabless模式。 这种轻资产模式在运营,只做设计,不负责制造。

并且,当前我国模拟芯片产业需要解决的挑战远不止在于设计层面,还需要更加深入到产业层面, 这不仅是该行业的问题,也是中国半导体产业所面临的重要挑战。

模拟芯片是个慢变的生意, 纵观整个模拟芯片市场,发展像一个摩天轮,这个市场像是动也不动,但它的确是转动着的。 虽然,略有风雨阻挠大船的风帆。

但就像大航海时代的景象,千帆逐浪,领先的人不代表最终的胜利者。 真正能够获得胜利的,永远是具备更强的毅力和适应力的人。