港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

■文|陈铭京,香港财华社财经编辑。

恒大地产借壳深深房登陆A股并不是很新鲜的事,早在2016年9月份,深深房停牌并发布重大重组公告,恒大地产借壳深深房就已经开始在市场发酵。不过根据深深房去年9月份的公告,重大重组的公布不迟于6个月,也就是在2017年3月份公布细节。但是在2017年3月14号,深深房却公告延迟重大重组的公布,理由主要是涉及到国企改革,资产量巨大。

![]()

如果单看深深房2017年3月14号的“延迟公告”,也并没有什么新鲜的,因为公告讲的很清楚,“涉及国企改革和资产巨大”,但是接下来的信息却让笔者不得不擦亮眼睛,重新审视此次延迟目的。3月15号,市场就传出消息,中国恒大拟再引入第二轮战略投资者入股,融资规模达150亿元。如果消息为实,就证明了深深房重组价格并没有谈妥落地,恒大可能实现三轮融资再借壳。

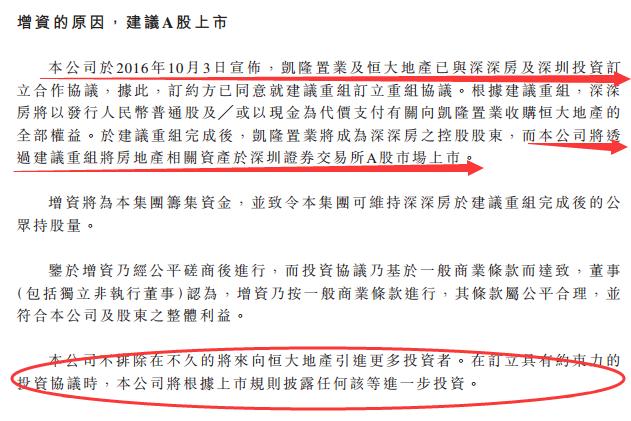

融资目的,建议A股上市

我们回顾一下恒大地产借壳前第一轮融资的细节,在2016年10月份,深深房公告了凯隆置业、恒大地产以及深深房签订的合作协议,初步构成资产重组意向。之后2016年12月份,中国恒大与投资者签订增资投资协议,包括中信聚恒、广田投资在内的多位投资者共出资300亿元,占增资后总股本的13.16%。而增资的原因,赤裸裸的标着“建议A股上市”。

![]()

恒大地产的第一轮融资300亿,以净资产1980亿为评估价值,增资后价值为2280亿元。而恒大地产并不满足一轮融资,在其增资公告中,就写着“本公司不排除不久的将来像恒大地产引进更多的投资者”,这不久的将来想不到仅仅过了三个月就到来了。市场传闻恒大地产的第二轮融资150亿,不过融资的数字可能比这个还大。

在第一轮融资时,投资者对恒大的投后估值为2280亿元,第二轮投资者不可能以此估值来投资,估值只能更高,因为第一轮投资者也要赚钱。于是,对于第二轮融资,恒大地产估值多少才合理的问题,并不仅仅是恒大自身价值的问题了,还要看第一轮投资者意愿。如果按照惯例,第一轮投资者至少要赚20%才会同意引入新的投资者,那么第二轮投资者对恒大地产的投前估值至少是2736亿元。

融资滚动价值,恒大地产壳完借成将甩万科几条街

于是,我们可以发现深深房为何延迟公布重组信息的原因。首先恒大地产还要引入投资者,不仅仅是第二轮,可能还有第三轮,在没有引进投资者落地之前,深深房很难和恒大地产谈妥交易价格。深深房的股东也有自己的如意算盘,如果恒大地产通过不断融资滚动价值,通过资产置换后可以获得更多的好处。虽然深深房就重组事项答记者问的时候,说延迟不会超过1个月,不过大概率会超过一个月。

![]()

借壳上市是一块很丰盛的晚餐,是要留到最后才吃的,因为上市后,很难再通过融资滚动市值,想必恒大地产的股东会有这种想法。确实,如果在上市前,再几番滚动价值,上市后收益将更多。融资就是滚动价值的最好途径,第一轮、第二轮以及第三轮融资的投资者不可能同股同价,越往后的投资者付出的成本就越大,那么滚动的价值就越高。

按常理说融资是因为缺钱,而恒大地产缺钱吗?恒大地产可是荣获2016年地产销售冠军,而且老许也曾谈到要在2017年恒大地产实现4500亿元的销售额。恒大地产并不缺钱,融资也不是为了获得更多的经营资金,其实在中国恒大增资公告就可以看出,融资是为了A股上市。不过借壳在即,为了避免怀疑,恒大地产也搞不了几次融资,但可以实现3轮融资。

我们假设恒大实现了三轮融资,如果以前一轮赚20%的收益计算,三轮融资后,恒大地产价值至少3500亿元。而目前A股上市公司中,地产行业标杆的万科市值为2348亿元,如果恒大以3500亿借壳,将成为地产行业首席位置,甩万科49.06%。我们也可以发现,在第一轮融资时恒大地产估值就达到了2280亿,基本接近万科市值,因此恒大不断融资除了股东获利诉求外,还有需要超越万科市值,成为行业老大的目的。