作者:kangins

近日,澄迈澄发置业一号有限公司以2.69亿底价摘得海南澄迈县三宗城镇住宅用地。据企查查显示,竞得人为澄迈金马发展有限公司100%控股的公司,而后者为海南生态软件园管理局100%控股的全资子公司,属于如假包换的国资。

图源:澄迈县自然资源和规划局

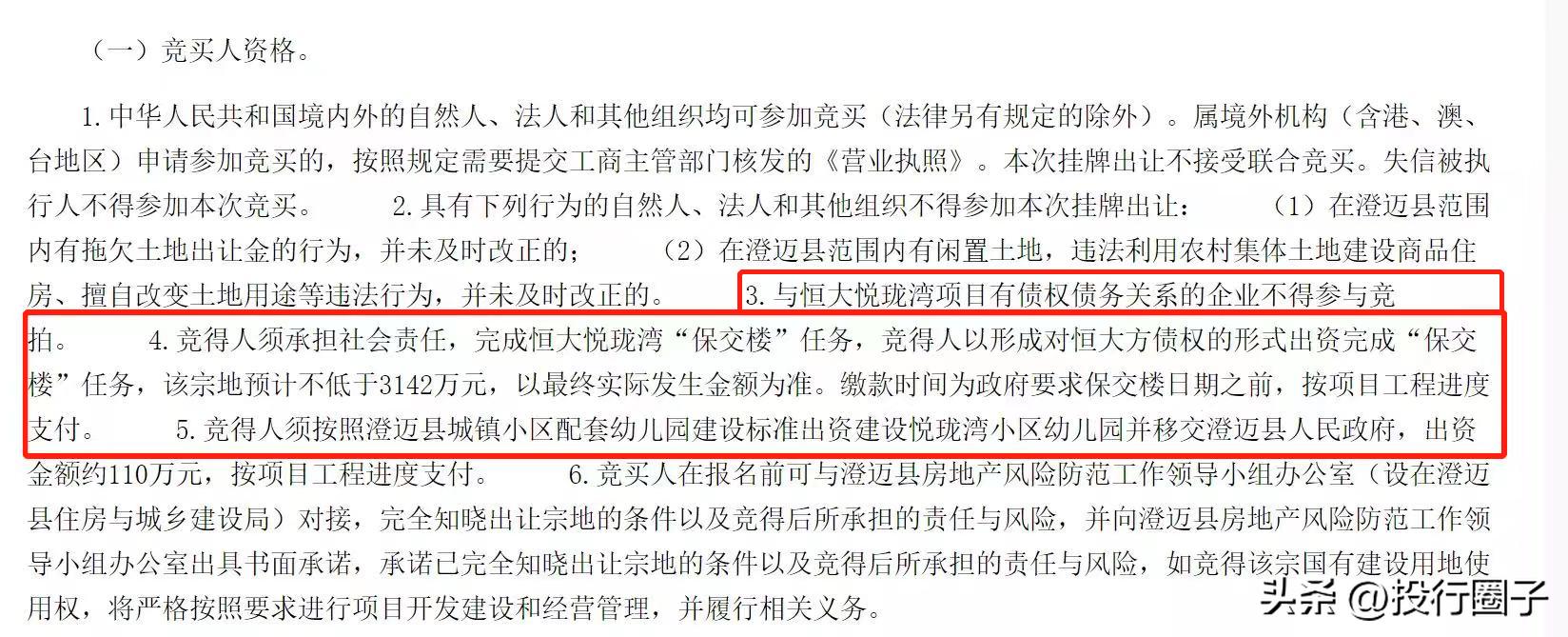

此次三宗地的出让之所以吸引了各界的目光, 一在于 根据公告,受买人限定,即与恒大悦珑湾项目有债权债务关系的企业不得参与竞拍。 二在于 该地块涉及原恒大悦珑湾未开发地块,而受让本次地块的要求则是要求竞得人将以形成对恒大方债权的形式,出资完成恒大悦珑湾“保交楼”任务。 上述两个规定意味着:受让方需实际投入真金白银作为新增资金除了完成新出让用地的建设外,还需要以借款形式对恒大项目进行借款来推进“保交楼”进度。而这也开创了恒大纾困项目的又一新模式!

图源:澄迈县自然资源和规划局

在房地产行情低迷的时候,为了保交楼、保民生、保稳定,也只有国家队了。

而这,已经不是“国家队”第一次出场救恒大的项目了!

01 国资花式纾困恒大项目

浙江建投用“假设开发法”受让恒大两地产项目。 浙江建投分别于今年3月及5月分别受让恒大水晶城项目地块和在建工程、宁波的恒大城市之光广场(C3–5#)地块和在建工程。

图源网络,侵删

据公告,该项目采用 假设开发法进行评估,而不是成本法 。这意味着在该项目的转让上, 不仅盘活了受让方的应收账款,也盘活了恒大在该项目上的资金沉淀,更重要的是通过本次转让,恒大在该项目上的预期收益也落袋为安。

假设开发法, 即是对在建工程按规则建成后并扣除所有已发生的成本,在对在建工程进行估值时,这是一种非常乐观的估值,通常情况下,是卖方愿意出售项目的心理天花板(最高价)。在该情形下,如若以假设开发法取得该项目,对买方而言,利润是最小的;

(1)对恒大而言 ,该交易对价是项目全部完工后产生的净利润,相当于正常销售情况下恒大所能取得的项目回报。而且后续投入也无须占用恒大自身的资金,项目债务又能通过项目销售进行覆盖,因此在此种方式下,恒大有最大的动力予以积极配合;

(2)对承建方而言 ,因恒大陷入危机,项目迟迟不完工导致在建工程已投入的部分回笼遥遥无期,容易陷入死循环。通过该方式受让并后续继续投入,不仅保障了前期已投入在在建工程款,又能掌控项目的后续销售从而完全达到资金回笼及合理的项目利润,并且解决了一半烂尾楼在后续投入过程中无法取得原所有权人的配合问题,因此,其也有最大的动力予以推进;

这一交易模式比单纯转让项目股权给信托的方式更优。 因为信托公司一般不具有代建能力,其对项目股权的评估很可能采用项目的成本法进行估值,因此采用“成本法”的交易对价明显低于假设开发法的交易对价,即恒大无法享受到项目后期建成后的利润。

而这种模式也是继1月17日央企五矿信托通过受让股权“承债式收购+托管运营”后的又一种债务化解模式,与之有异曲同工之妙。

不管是“承债式收购+托管运营”还是采用“假设开发法”转让项目,这种双赢(或多赢)的模式,也同时是监管层目前所鼓励的。 这一处理思路与央行金融市场司司长邹澜在国新办发布会上所表示,通过并购等市场化方式推动房地产市场的结构性调整,有利于高负债企业集团资产、负债双“瘦身”,同时保护住房消费者合法权益的思路是一脉相承的。 正如五矿信托在受让后回应所称:面对恒大集团项目风险,五矿信托提高政治站位,始终以“保交楼、保民生、保稳定”为行动纲领,以维护投资人的利益为首要目标。

02 恒大加速复活之核心——保交楼

恒大保交楼进度超预期。 12月2日,恒大公告称:“今年1至11月,恒大集团实现交楼25.6万套,2022年全年要力争完成30万套的交楼,12月份必须保质保量完成4.4万套。”对于30万套的保交楼目标以及已交付25.6万套究竟是处于行业一个什么水平?我们来看一下对比数据:

1、根据公开信息显示,作为2022年TOP1房企且至今未暴雷的碧桂园全年预计交楼70万套;

2、我们再来对比一下比恒大晚暴雷8个月的融创的保交楼数据,1~10月,融创累计交付约14万套;

图源:恒大官网

结合其它房企的保交楼数据,2022年恒大的保交楼数据在全市场排名前三是跑不掉的,这远远超过市场预期。如果按照恒大在2021年8月披露的最新销售单价8154元/平、每套面积按100平为测算标准,2022年因保交楼恒大方面回笼现金可能高达2446亿元!

03 恒大全面重组的可能方案分析

笔者 整理了目前已经在推进的恒大项目化解方式中,恒大后续将大概率采取混合重组的模式继续推进:

1、恒大财富产品

财富产品爆发初期,恒大即提供了三种解决方案,归结起来即两种方式 :资产清偿债务+修改其它债务条件(延期方案)。其中前者因涉及到债权公平性等角度,在推进一段时间后即被叫停;而后者目前看来是唯一可能实现的方式。

恒大财富第一版方案中延期方案:

对于已到期部分,可选择现金兑付方案:到期当月月底兑付10%,剩余部分每3个月兑付10%。

到2021年12月底提出第二版方案:

每月向每位投资人兑付本金0.8万元。剩余本金低于2.4万元的以剩余本金兑付完为止。

2022年11月提出第三版方案:

每月向每位投资人兑付本金0.2万元。

根据恒大公告,目前恒大方面已连续14期完成财富产品的兑付, 对于2021年10月之前的持有财富金额在10万元以下的投资人则基本实现了100%本金退出。

针对恒大财富的重组方案:笔者 认为,恒大财富的重整方案大概率会采用海航的方式, 但是又会优于海航的模式,继在保留第三版方案的前提下,将所有涉及的债权底层资产装入服务信托中,债权持有人将债权转化为对应的服务信托份额 ,通过信托管理人对信托产品的有效管理来达到保值增值的目的,并根据信托产品的现金流情况适时制定分配方案。

2、境内债券+境外债券

针对境内外债券的重组方案:结合目前已披露的暴雷企业及公开资料显示, 预计会采用债务重组的方式。 一部分债务通过展期: 即以时间换空间,而时间方面如果参考更晚暴雷及规模类似的融创的还款周期来看,预计最终时间应该在3-7年左右,节奏上按前小后大的模式设计, 另一部分债务通过债转股的方式化解: 即折算成恒大名下上市公司的股票。这样有两个明显的好处:一方面有利于前期将主要现金流运用于保交楼,从而加速回血速度;另一方面可以最大程度对提供担保的底层资产价值最大化,有利于债务人的债务清偿。

结语

“解铃人还需系铃人”。 本轮房地产行业流动性危机始自恒大,恒大债务危机若能成功化解,将对提升整个行业的信心具有重要的标杆性意义,意味着中国房地产行业始自2021年下半年开始的行业危机将得到成功化解,而房地产行业的软着陆意味着中国经济具备再次开启一轮波澜壮阔的成长之路的可能。

2023年,这将是见证中国地产行业涅槃重生的一次历史时刻。