都以为自己是中流砥柱。到头来,不过是随波逐流。

01.

引言

过去几年,大伙最大的感受是什么?估计很多人的第一反应就是:房价翻了不止一个跟头。尤其是2016-2017年这波楼市的洗礼,“钱不值钱”的观念已深入人心:

以前房子的全款,变成今天房子的首付款; 以前房子的首付,变成今天房子的月供钱;

简而言之,就是买房的都赚发,没买房的都还在继续搬砖……

恰好重庆也在16年末也赶上了这班车。

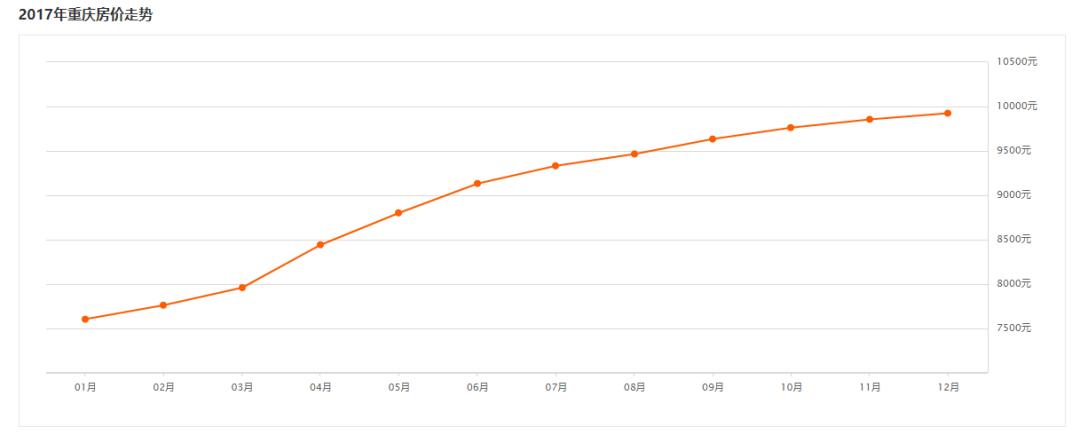

放眼全城,普遍也就7000、8000的房价,涨势汹涌下,重庆楼市瞬间引得万人哄抢。

(鲁能领秀城17-18年二手房价格走势)

外地客和土著们纷纷决战两江四岸,北区也逐渐沦为刺激战场。总之就是一个字:抢!买到就是赚到!时间一到转手一卖,说好了翻倍都不止,这可是多少人埋头工作十余年都挣不到的。

房价暴涨,的确是让早早入场的投机客们享受到了极大的红利,同时也让局外人羡慕得眼红:于是在牛市末尾躁动不安地等待入场,什么房抵贷、经营贷、信用贷、信用卡、甚至还有互联网借贷,一切杠杆物尽其用,只待回调后的大涨,从此共荣地加入财富自由的队伍。

殊不知,自己早就被挂上了“接盘侠”“入深坑”的名牌。

后入场的投机客,你们还好吗?

02.

投机客实录

A先生作为本地土著,同样受到前几年楼市红利的蛊惑,通过增加杠杆分别于17、18年入手了三套房:

- 第一套,位于南岸区的XX城,新房,自持,17年初入,总价80万,*款贷**50万,月供2600元,二手房挂牌价100万;

- 第二套,江北XX小区,新房,17年底入,总价102万,他人代持,*款贷**70万,月供4150元,现在同小区实际卖出价110万;

- 第三套,位于渝北区的XX小区,新房,18年5月入,总价150万,代持,*款贷**100万,每月月供需要还约5900元,20年交房,同小区挂牌价155万;

来具体分析一下A先生现在面临的问题:

- 第一套房买得早,处于牛市启动期,低单价抵月供,所以收益尚可;

- 第二套买于限售政策后,2年内不准出售,且还是在利率上浮20%的情况下,房贷利息一年亏损2.6w,再算上月供本金,新房年涨幅要维持在7%才能保证不亏,想赚钱还得另说;

- 第三套新房购于楼市顶部,再加上限售背景,房子增值速度要想跑赢房贷利息,必须年增值超过6%,也就是每年小区房价都要增长9-10w左右,才能做到保本;

且不论每月1.3W左右的月供对A先生有没有压力,A先生现在面临的最大问题,就是踩错了点,限售、限价政策后购入的两套房并没有如预期中的翻倍涨,即使是卖掉第一套房,扣除一买一卖的税费+两套房月供亏损,A先生目前仍是没有得到客观的收益。

所以,对他来说只能祈祷2019年二手房价别再继续下跌,第一套的房子才能够卖个好价钱。而另外两套房,只能在楼市回调的背景下继续持有,等待下一波行情。

即使房价继续处于维稳状态,A先生也仍要被套住,或者狠心挥泪甩卖,及时止损。

其实A先生正代表了市场上部分的投机客:

1、入场时间错误,完美地错过了楼市启动期; 2、错误地估判楼市的区域价值; 3、盲目增加杠杆;

而这样的人多半也分为两种:投资小白、投资重度患者。

没错,过去投资房产确实赚钱,但资金也有成本,只有在收益高于成本的前提下,投资才能产生汇报,而回报率高时,*款贷**增加杠杆才是划算的。

可当下这些条件能成立吗?成本最低的房抵贷年利率在7.5%左右,信用贷年利率在10%左右,互联网借贷年利率在15%以上,民间借贷年利率在18%左右,信用卡利率会低些、但额度有限。

所以,对于投机客来说,不要说房价下跌,就算是维持价格、甚至年涨幅低于10%,就是亏钱的,更何况还有2-3年的限售期,而这都需要现金流来维持。否则,就要一路亏损,严重者甚至资金链断裂。

(炒房团清仓)

(打折甩卖)

03.

重庆现状

中国的楼市,从来都是市场决定市场,而不是分析就能左右。那么重庆楼市表现如何呢?

从四个角度来看:

1、市场的供需层面

2、土拍

3、二手房成交量

4、大环境

供需

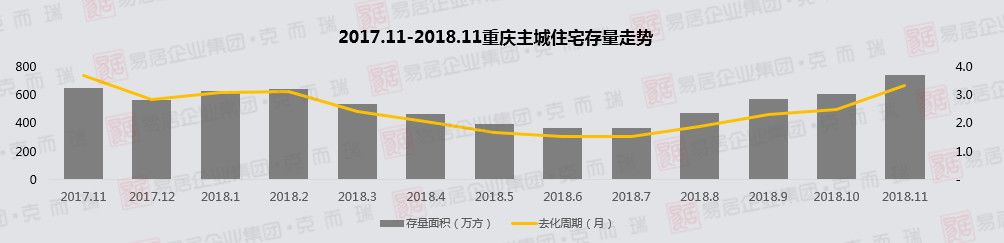

2018年下半年,重庆市场整体降温趋势明显。从供销关系上来看,第三季度开始,重庆主城区商品住宅市场由之前的“供不应求”转变为“供大于求”。

存量增至745万方,销售率下滑,住宅市场去化压力大。

土地

2018年12月12日,重庆市规划和自然资源局决定再供应两宗二类居住类用地,出让时间为2019年1月2日,这也意味着,2018年土地出让已经全部结束。

所以2018年初至今,重庆市主城区共供应100宗土地,截至目前,共成交84宗土地,这也是自15年以来成交宗数最少的一年。另外未成交的16宗,有部分是终止拍卖与流拍。

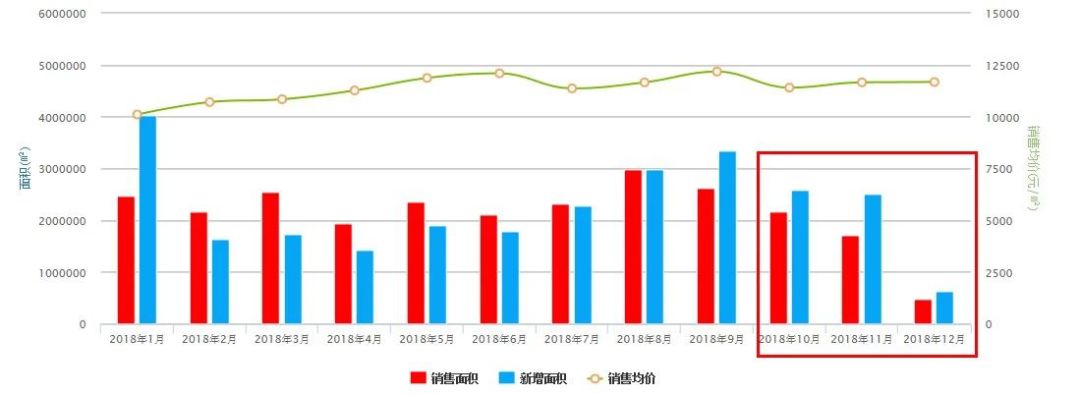

二手房

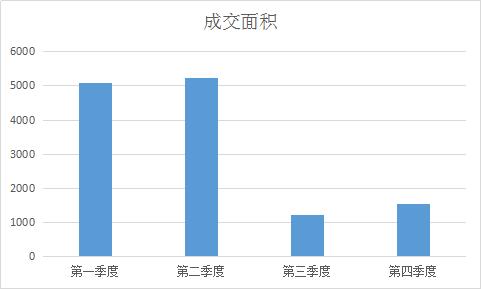

(重庆2018年第二、三季度二手房成交量)

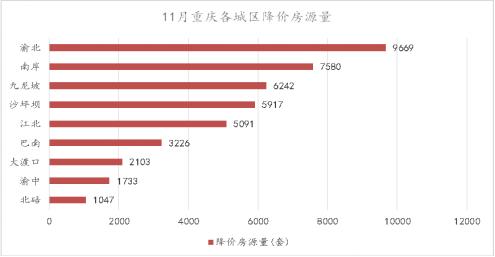

11月主城累计降价房源量42608套,几乎占了重庆二手房挂牌房源的一半。二手房想成交,把价降下来再说。

政策

12月20日,在美联储宣布利率加息的前一天,央行便放出了大招,出了一个新工具“特麻辣粉(TMLF)”——定向中期借贷便利。

根据金融机构对小微企业、民营企业*款贷**增长情况,向其提供长期稳定资金来源。定向中期借贷便利资金可使用三年,操作利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%。

利好归纳为两点:

1、期限长了

2、利息低了

同时意味着小微企业特别是民营企业,可以更便利地、以更低的成本得到*款贷**。这也是一个信号,即货币政策开始越来越多地为实体经济服务。

再来一针强心剂:在近日召开的全国住房城乡建设工作会议上,住建部负责人明确表示:2019年,要以为三稳为主:稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。

简而言之,就是:

1、现在市面上新房多,购买客少; 2、土地供应减少,开发商拿地开始变得谨慎; 3、二手房市场开始大范围降价促销; 4、货币政策宽松取向保持不变,2019年的楼市不会大涨,也不会大跌,以稳为主;

这几个消息加在一起,好像怎么听都不像是投机客冲锋的号角。毕竟,坚持住房不炒不是说着玩的。

说到这,我还想再多一嘴前段日子的热闹事:神盘XX御峰。

为什么说他是神盘?因为限价,使它今年只卖出去年的价格。

轻轨房+南滨路,周边1.8w的二手均价,而它排除万难,单价只卖到1.3-1.5w,这自然是很多人眼中的笋盘。两年后转手一卖,每平起码净赚3000,于是乎,和黄御峰被大量投机客攻占,可是他们买买买时忽略了一个问题:虽然这期价格仍低于周边二手价,可上期的和黄开盘价不是更低么?才1.1。

那么问题来了,待两年后交房,和黄迎来二手转卖高潮,你说是单价1.1入手卖得快,还是1.4卖入手的卖得快呢?即使是价格战前者也完全不虚。

再加上两年后市场上将会涌现大量次新二手房,届时想出手,就更加难了。要么主动降价出售,要么诚心祈祷着有下一位接盘侠快快到来。

04.

虔诚建议

楼市下行周期内,最危险的思想就是活在过去、企图追逐末尾暴利。正视当下,看清楼市才是最重要的:

1、房价的涨幅远远没有入场时机重要。如果赶不上牛市启动期,再眼红也是于事无补的,掏空六个钱袋就做着暴富梦,结局多半是被套牢在不断趋稳的楼市中。

2、只有楼市的年涨幅能达到甚至超过30%,才是投机客真正该伺机而动的时机。但是未来,重庆房地产极大概率不会再次出现暴涨情况。所以奉劝一句:高杠杆会很惨,买房可以,但一定要量力而行。

3、二手房市场才是楼市的红绿灯,想知道楼市回暖与否,一定要看二手房的真实成交数据。如果连续3个月,二手房成交量都大幅上涨,说明春天快到了,如果下跌或者保持平稳,那么还处在淡季。

4、什么时候是最佳买入点?一定是楼市鼓励政策出尽之时:利率降低、首付占比降低、购房补贴、购房折扣等纷纷面世,总之就是让购房者的买房成本降到最低。真等到那时就别想太多,先让自己变成有产者吧。

5、当然,如果刚需等不及,也可以酌情优先考虑这几种房子:一、优质学区房;二、置换客急于出售的房子;三、炒房客资金链断裂的急抛盘;四、限价房,和周围二手倒挂幅度20%以上的品质新盘;五、挑家里人最满意的买。

云房优道

关注中国式家庭财富成长

持续价值投资领跑者

核心价值观:秉承国家方向,顺势而为,为中国家庭财富管理增砖添瓦。

核心方*论法**:城市化高速发展期来临,技术选优质筹非常重要。规模发展期一去不返,优化家庭资产投资结构正当时。