2020年到来的新冠肺炎疫情严重影响了体育行业,体育赛事暂停、体育场所关闭以及禁止聚集活动的通知,让体育行业陷入了停摆。体育品牌如阿迪达斯、耐克开始在春节后纷纷开始打折活动,意图消除积压的库存,回流资金。

1,安踏遥遥领先对手

在3月底4月初,国内四个运动品牌安踏、李宁、特步和361度相继发布了2019年年报(财务报告)。笔者将其放在一起做一个对比,看一看这些国内品牌在过去一年的表现,谁又能熬过今年的疫情。

从营收,毛利,净利,门店数,存货,现金等多个角度看,安踏都是表现最好的公司。

在很多方面,安踏的数据都比其余三个品牌的总和还要多。而且,安踏还拥有海外店铺,而其他三个品牌的财报没有明显说明海外店铺的情况。

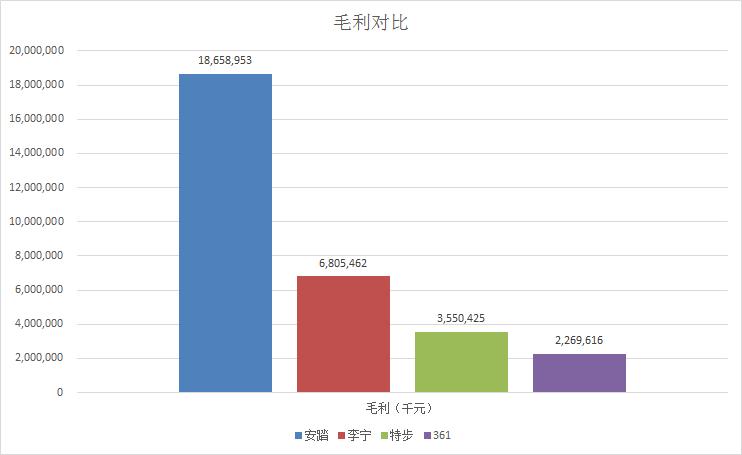

去年,安踏实现了339.2亿的营收,186.6亿的毛利润,53.4亿元的净利润,这些数据均比其他三个品牌之和还要多。

李宁的营收为138.7亿元,毛利为68亿元,净利润为14.99亿元;特步的营收为81.8亿元,毛利为35.5亿元,净利润为7.28亿元;361度的营收为56.3亿元,毛利为22.7亿元,净利润为4.32亿元。

四个品牌收入对比

安踏的营收和毛利较2018年上涨幅度也是最多的,分别为40.8%和47.1%;其他三个品牌涨幅逐渐下降,李宁的营收和毛利涨幅为32%和34.7%;特步涨幅为28.2%和25.5%;361度涨幅为8.6%和7.8%。

四品牌毛利对比

安踏的毛利率遥遥领先其他三个品牌,达到了55%,较2018年上涨2%,李宁毛利率达到49%,较上年上涨1%;特步毛利率达到43%,较上年下降1%;361度毛利率为40%,较上年下降1%。

四品牌净利对比

门店数量方面,安踏在全球拥有12943家店,李宁、特步和361度店铺绝大多数位于国内,没有公布海外店铺具体数量,数量分别为7550、6379和5519家。

从数据上来看,安踏营收、毛利润和净利润是其他三家之和的123%,148%和200%。由此可见,安踏是中国运动品牌中表现最好的一个,远远领先于其他品牌。

2,运动品牌侧重不同

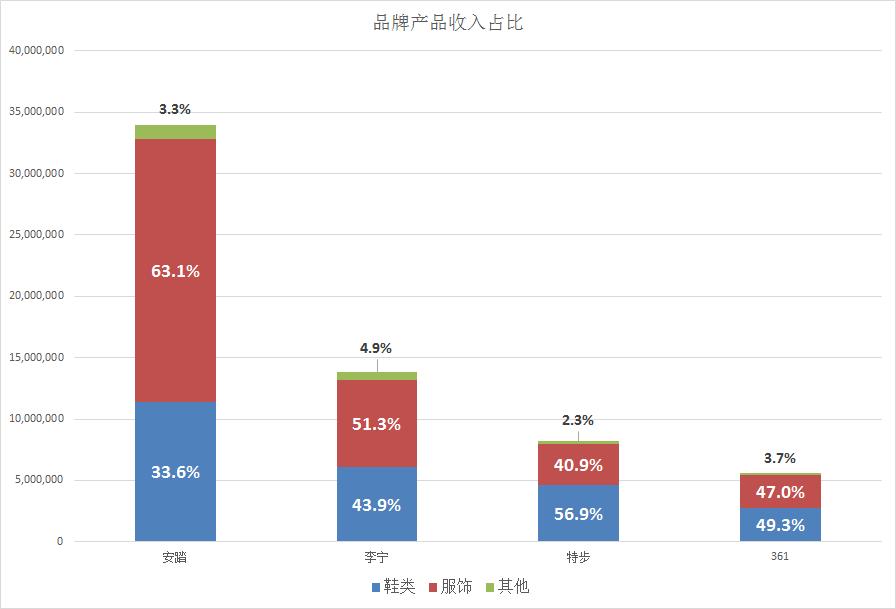

这四个体育品牌所销售的产品可以大致分为鞋类、服饰和其他,其他一般为配饰类产品。但从财报中可以发现,虽然都是运动品牌,但是侧重方向各有不同。

服饰是安踏收入的大头,占比达到了63.1%,而鞋类只有33.6%;李宁也是服饰占据主要收入来源,但是相比于安踏,李宁更加均衡,服饰产品收入占比为51.3%,鞋类产品收入占比为43.9%。

特步和361度却不是这样,这两个品牌的收入主要来自于鞋类产品,特步鞋类产品收入占比更高,达到了56.9%,服饰收入占比为40.9%,361度两者差距不大,鞋类收入占比为49.3%,服饰收入占比为47.0%。

四品牌产品收入分布

在平均存货周转天数方面,李宁做的最好,只有68天,相较于2018年缩短了10天;特步的时间也有所缩短,从80天缩减为77天;而安踏和361度平均存货周转天数都有所增长,安踏从81天增长到了87天,361度增长了10天,变为了120天。

李宁和特步在去年对存货周转做出了优化,缩小了存货周转天数,安踏和361度则存货周转周期变长。

3,品牌特色战略

安踏在2019年开始“协同孵化,价值零售,国际化”的新运营模式,运用多品牌的优势,将产品分为专业运动、时尚运动和户外运动三个品牌群。

这一模式卓有成效,FILA品牌带来的收入占比达到了45%,相较于2018年增加了8%。在毛利方面,FILA的占比达到了70.4%,在安踏品牌毛利率降低的情况下,提升了集团毛利率。

财报显示,FILA收益增长原因是品牌及产品市场认知度提升,零售业务强劲表现,实体店增加,店效提升和电子商务的发展。

2009年安踏收购FILA付出了3.25亿元,如今FILA为安踏带来了147亿元收入,可谓是一笔成功的收购。

同时,安踏旗下还拥有DESCENTE(迪桑特)、SPRANDI(斯潘迪)、KINGKOW(小笑牛)及KOLON SPORT等品牌,覆盖高端市场,去年安踏还收购了Amer Sports(亚玛芬体育,包括始祖鸟、萨洛蒙等品牌),更加巩固安踏在高端市场的地位。

财报显示Amer Sports在年末造成了10亿的亏损,但符合预期。

安踏的广告及宣传开支占收益比率下降了1.5%,原因为收益增长及收益基数增大。员工成本占收益比有所上升,原因为员工数增加及相应奖励增加,研发活动成本占收益比则略微下降。原因是收益增长及收益基数增大。

鉴于安踏收购FILA战略带来了丰厚的回报,未来他们会继续这种多品牌战略,高端品牌和时尚运动,为其继续带来高收入。

李宁则不像安踏那样有许多品牌,而是采取了“单品牌、多品类、多渠道”策略,通过重塑品牌形象,让市场对品牌信心增强的方式完成了这一成绩,通俗的来说就是打广告让形象提升了。

此外,李宁继续强化品牌专业运动属性,为运动爱好者升级产品体验,并通过“中国李宁”、时装周和与设计师合作联名等方式,吸引消费者目光,扩大消费者群体。

李宁对于品牌重塑的战略卓有成效,虽然广告及市场推广开支有所增加,但是广告及市场推广开支占收入比率却下降了0.8%,这一战略取得了应有的效果。

国外走秀,定制款,“中国李宁”是李宁去年给消费者留下的印象,这一策略也明显奏效,提升了李宁的形象,抓住了消费者的喜好,也就此获得了显著地增长。

特步类似于安踏,开始了自己的多品牌业务模式,目前特步除拥有特步品牌外,还拥有帕拉丁、盖世威、索康尼及迈乐等品牌,覆盖专业运动、大众运动和时尚运动等不同市场,在此之前,特步业务仅覆盖大众运动市场。

特步更加重视跑步运动市场的投入,是连续五年国内赞助马拉松赛事最多的体育用品赞助商,2019年共计赞助了53场跑步比赛。

特步的广告及推广费用有所增加,但是其与收入之比却较2018年下降0.8%,证明其名人代言、赞助赛事等活动有所成效。

但是在营业利润方面,特步仅在大众运动领域实现盈利,在新增的时尚运动和专业运动领域均有所亏损,这是特步在开始多品牌战略时要注意的。

不过,安踏已经通过FILA证明时尚运动在国内能吸引众多客户付费,其发展对于特步有着借鉴意义,但也是特步面临的挑战。

361度战略自2003年成立以来保持一致,提供高性能及物有所值的运动产品,主攻大众市场。同时,其在中国所拥有的芬兰品牌ONE WAY也是聚焦于高功能性和细分户外产品。

361度更加喜爱赞助体育赛事和体育运动员,去年他们还学习安踏和李宁,与百事可乐、小黄人和高达等知名IP联名发布新品,来达到宣传的目的,广告及宣传开支占收入比为9.0%,下降了1.7%。

361度和自己比有所进步,扭转了2018年毛利和净利润下降的颓势,但仍未达到2017年的水平。在四个品牌中,361度选择了性价比突出这条路,没有那么多的时尚元素和代言。

4,疫情下的影响

对于新冠肺炎疫情的影响,四家公司均表示正在评估,没有给出具体的预期。

服装零售最怕高库存、低周转。四家运动品牌存货最少的特步也有10.5亿元,最高的安踏有44.1亿元,李宁有14.1亿元,361度有11.7亿元,他们存货均比2018年年末要多,也都会面临清库存的压力。

其中361的存货周转天数最多,疫情更加加重了他们的压力。还有门店方面,疫情期间,门店客流量减少,如何运营数千家乃至上万家的门店也是品牌需要考虑的事情。

在现金及现金等价物数据方面,安踏和特步的现金较2018年减少,李宁和361度则增多。现金最多的安踏有82亿元,李宁有59.6亿元,特步有29.7亿元,361度有34.2亿元。

这四家企业需要利用现金在今年承担回收库存,维持门店运营,承担利润损失等经营压力。

根据国家统计局发布的2020年一季度居民收入和消费支出情况,一季度,全国居民人均可支配收入8561元,扣除价格因素,实际下降3.9%。在消费方面,人均衣着消费支出369元,下降17.8%,占人均消费支出的比重为7.3%,而食品烟酒方面消费占比达到了33.6%。

收入与衣着方面的消费均下降,四家运动品牌均会面对这样的客观压力,在消费者钱包掏空,主要购买食品的环境下,运动品牌的时尚,形象,专业运动性能对其有多大的吸引力尚未可知。