地产财富会

看多者喜欢这波套利机会

看空者害怕被抛在山顶最会炒股的还是许家印

2017-06-06

准备上岸的恒大好受欢迎。

今日早盘,中国恒大(03333.HK)股价继续攀高,盘中最高价一度达到17.36港元/股,从量能来看,这波涨势并没有到头。

20个交易日,股价翻番

2017年上半年最牛地产股当属中国恒大。

用5月9日的收盘价7.8港元/股与6月6日盘中最高价17.36港元/股相比,20个交易日,中国恒大涨幅高达123%。

5月下旬,投行给的目标价还是12港元。在恒大连续突破后,目前已经调高至20港元。

国泰君安给予恒大增持评级,目标价20.1港元。

海通证券给予恒大买入评级,维持20.6港元。

大盘不好的情况,恒大宛如避风港,特立独行。

恒大疯涨背后的逻辑?

有两条逻辑线,一是内房股普涨逻辑线;二是恒大个股逻辑线。

南下资金不仅整体对港股进行扫货,对内房股也格外偏爱。今年上半年来,以中国恒大,碧桂园、融创中国为首的内房股涨势喜人。

内房股持续上涨的逻辑在于,一是因为内地资金持续流入香港股市,这从今年以来港股通资金持续呈现净流入可见一斑。

二是受三四线热潮带动,重点布局三四线城市的内房股日前连续走强。国家统计局此前发布的70个大中城市房价数据显示,一二线热点城市房价降温,热度转向三四线。

大摩发布研报称,内地的房地产市场仍然有供不应求的情况,售罄率继续保持高企,尽管目前存在不少房产调控措施,但开发商合同销售金额仍然录得强劲增长。

从恒大个股逻辑来看,一方面是恒大回购股票,发起了股价保卫战,另一方面,恒大回归A股,注入投资,降低负债率,降低风险。

估值保卫战

一家公司如果大量回购自家的股票,要么是管理层认为股价被明显低估,要么就是有做空者在做空公司股票,通过回购来拉动公司股价。

对于恒大来说,两者皆有。

在筹备恒大地产A股借壳上市的同时,许家印在港股市场上斥巨资与看空者打着股价保卫战。

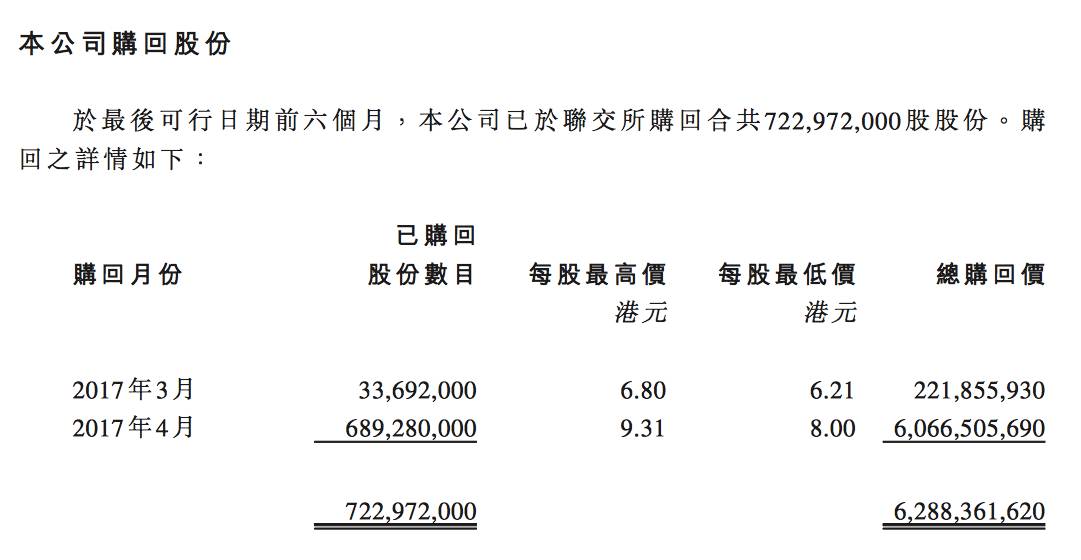

4月25-26两日,恒大做空比率一度从6.77%跃升至11.88%。为提升公司股价、抵御做空者,恒大选择回购股票。

据中国恒大披露的数据显示,4月公司斥资60.67亿港元回购公司股票,回购的价格区间在8.00港元/股至9.31港元/股。

来源恒大公告

摩根大通在4月19日发布的报告认为,恒大回购公司股票的原因是想支撑其目前在港股的股价,从而支撑其回A股后的估值。

事实上,回购已将恒大的估值提到了较高水平。按今日的收盘价来计算,恒大目前的市盈率远高于其他港股和A股房企的市盈率。

图中市盈率以6月6日股票收盘价来计

市值2000亿之后的恒大怎么走?

眼下恒大的多头和空头都很纠结。

不过,市场预计恒大重组完成之前,股价短期仍然会很强劲。不然,分析师也不会有信心将股价预期调高至20港元/股。

当下恒大股价的繁华会不会仅是回归A股前的炒作呢?阶段概念热炒因素肯定有,但看长远还是得看基本面,简单来说有五点 :

一,永续债全部还清将释放恒大利润。因永续债带来的杠杆高,股东权益少等问题将得到解决。

恒大就在昨日晚间发布公告:已累计赎回永续债人民币805.6亿元,完成71.3%永续债的赎回。目前,集团永续债剩余本金约人民币288亿元,现计划2017年6 月30日前赎回剩余全部永续债。

二,恒大地产即将回归A股,已经引入战略投资降低负债率。

据6月2日公告显示,恒大地产引入700亿战略投资已全部到账,因此恒大地产的净负债率将进一步大幅下降。

三,恒大地产近年来重点布局一二线城市,虽然目前受限,未来潜力十足。

四,地产业务发展规模即将面临天花板,需要多元化业务发力。金融、旅游、健康就是恒大储备的业绩增长点。

五, 从过去的股市种种表现来看,恒大维护股价之心很坚决。

财富会梳理发现,恒大每次遭遇外资投行看空时,就采取斥巨资回购自家股票的方式来对抗空头,牢牢掌控对公司股票的定价权。

最著名的是2012年6月21日Citron做空恒大事件。报告一出,恒大股价跌幅达18%。之后,恒大迅速澄清,二级市场估价企稳,做空后两周后,二级市场回涨28%。

2015年7月,A股持续暴跌,7月8日开盘,恒大开盘后一度暴跌19%的情况下迅速拉升,并在午后实现涨幅19%的逆转,当天以涨幅3.19%收尾。当天恒大发布公告称,公司斥资14.75亿港元回购3.74亿股股票,回购价格在3.31港元/股至4.48港元/股,占已发行股份的2.39%。

许家印年初内部讲话时提出,恒大地产2017年开始由“规模型”向“规模+效益型”转变,未来两三年内,核心业务利润率每年提升2%-3%。

年初并没有想到恒大是用这样的剧本提高效益。现在再回顾这句话,只能感慨,2017年对于恒大来说,确实是转变年。再往后,许教授要一路走稳才好。