在悟空问答上,有朋友提问:自由职业者参加城镇职工养老保险,从25岁开始缴费,预期65岁退休,一共缴费40年,难道要100岁才能回本吗?你对此怎么看?

这个问题描述的,倒是非常符合现在25岁左右青年的状态。

在大众创新、万众创业的新环境下,青年人有蓬勃的活力,有干事创业的热情,这是好事。但是,在一部分人当中也弥漫着及时行乐、不言将来的缺憾,突出表现为——没有未来收入支撑的超前消费,处理不好当下消费和未来养老的关系,还表现为对基本养老保险政策认识模糊等等。

关于社保的问题,其实可以非常简单地从性质角度说明白。社保是国家福利政策,是普通老百姓共享国家发展成果的制度安排,也是确保公民老有所养、病有所医的基础性保障。作为中国公民,当然要相信社保,相信它确实造福于参保人,因为事实上就是如此。

颜开财经在此前的文章和问答中,对此多有阐述,有兴趣的读者可以关注后查阅,在此不再赘述。

今天,颜开财经作为独立的第三方,想从另一个维度——投资收益率——来分析一下养老保险,得出独立的结论。让我们基于数据分析和事实案例,判断一下投资于养老保险到底划不划算。

为了使分析具有现实意义,也便于有兴趣的读者进行数据复核,笔者采信青岛市1997~2017年间的有关数据,基于历史数据进行分析和合理预测。

本文计算养老金所使用的公式如下: 养老金=基础养老金+个人账户养老金。 a.基础养老金=退休上一年度社平工资×(1+个人投保指数)÷2×缴费时间×1%; b.个人账户养老金=个人账户累积金额÷计发月数。

一

1997-2017年历史事实回顾

(一)社平工资

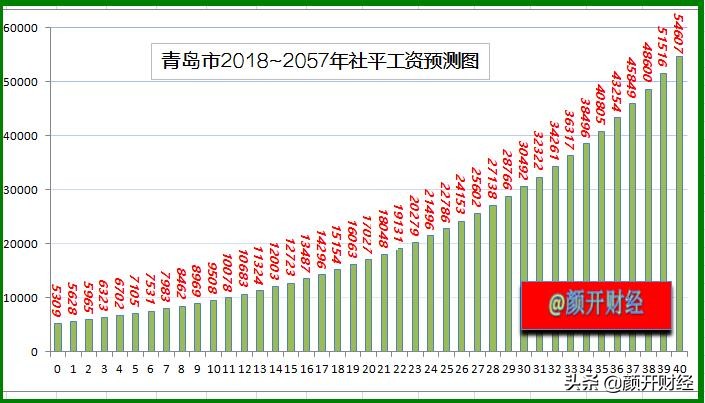

青岛市社平工资,1997年为586元/月,2017年为5309元/月,21年间增长了8.06倍,年均增长率为11.65%。其中,2015~2017年增长率分别为10.86%、9.68%和8.13%,增速呈递减趋势。(金额四舍五入到个位数,百分数保留两位小数,年数保留一位小数,下同)。

青岛市社平工资增长率数据见下图。

(二)参保案例分析

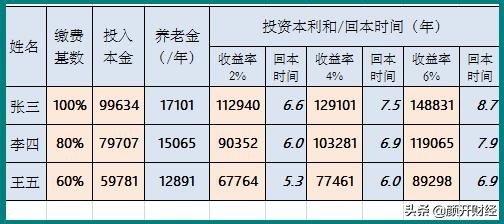

自由职业者张三、李四和王五,分别按照社平工资100%、80%和60%的基数,投保城镇职工养老保险。

①张三按照社平工资100%的基数投保。

根据青岛市社平工资历史数据计算,张三1998~2017年20年间共计应该缴费99634元,其中59781元进入统筹账户,39854元计入个人账户。

按照标准算法,张三2018年退休可以领取养老金17101元/年。

(说明:此结果未包括青岛市地方补贴2384元/年,故实际养老金应为19485元/年。为了使结论能够反映一般规律,后续计算均不含地区补贴)。

②假如张三不参加养老保险,而是把相应数量的钱拿去投资理财,他也有可能攒下一笔钱。

我们分别按照年收益率2%、4%、6%进行计算,张三到2018年退休年龄时,可能得到本利和112940、129101或148831元。

对比以上①和②,并把养老金每年增长、理财资金继续有收益这两个因素互相抵消掉,计算张三投入养老保险的钱回本时间为6.6、7.5和8.7年。

按照同样的方式,李四按照80%基数、王五按照60%基数,同样缴费20年并于2018年退休领养老金,他们三人投保和收益有关数据汇总表格如下。

(三)结论

通过以上案例分析,结论很明显——自由职业者参保城镇职工基本养老保险,按照社平工资60%、80%和100%的基数缴费。同等投入按照2~6%的年收益率计算理财收益,并与退休所得养老金相比,参保人可以在7~9年时间内收回投入。

(四)投资收益性分析

基于人均寿命72岁这个假设,按照退休养老金年增长0~5%,我们可以把张三、李四和王五从1998年开始交保费、一直到2030年72岁共计33年期间的现金流列出来,计算得出其所投入资金的年收益率区间为6.13~9.72%。

如果有幸活到100岁,则三个人投保费用的收益率区间为8.90~12.86%。

换句话说,参保人在投保和领养老金的几十年人生时间跨度内,如果个人投资理财收益率达不到10%以上的水平,是赶不上社保的收益水平和保障力度的。

二

2018-2057年未来情况预测

现在25岁的青年,对历史数据和基于数据分析得出的结论不一定认同,或许对充满很多变量因而无法准确预测的未来更感兴趣。

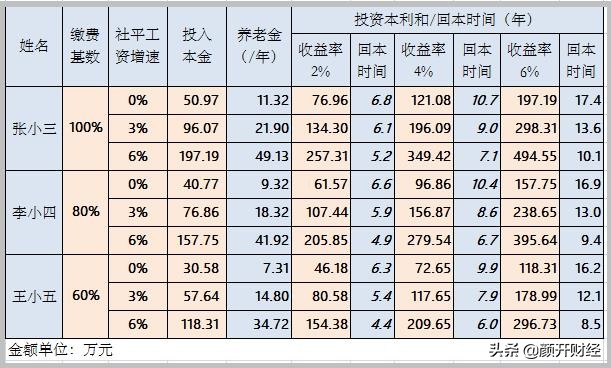

下面,我们就以自由职业者张小三、李小四和王小五三人为例——2018~2057年投保40年,2058年65岁退休——确定计算养老金的五个要素,推测一下未来40年他们的投保和收益情况。

(一)社平工资

如前所述,社平工资增长已经明显呈现疲态,在未来40年内不太可能继续保持10%以上的增速。但是,鉴于我们的目标是在本世纪中叶建成社会主义现代化强国、基本实现共同富裕,社平工资要想按照发达国家GDP那样以3%左右的速度增长,恐怕也不太被接受。因此,在2050年前保持年平均增速5~8%,应该是非常有可能的。我们不妨保守一点,按照3~6%的增速预估。

青岛市2017年社平工资是5309元/月。按照上述增速估值,差的情况下到2057年社平工资能达到17318元/月,而最大可能是按照增速6%从而社平工资达到54607元/月以上。

社平工资高低直接决定了自由职业者投保缴费多少,见下图中“投入本金”一列。

同时提醒各位,不要只看养老金的绝对数值大小,而应该结合当时的社平工资水平,进行相对数的衡量。

(二)投保指数

张小三、李小四和王小五三人,分别按照社平工资100%、80%和60%的基数缴费,个人指数分别为1.0、0.8和0.6。

(三)缴费时间

三个人从2018年缴费至2057年,共计缴费40年。

(四)个人账户累积金额

参保人缴费计入个人账户的金额,2015年之前记账利率为2~3%;2016-2018年数据为8.31%、7.12%和8.29%。基于合理的预测,在计算时采取6%的利率。

(五)计发月数

根据现有信息推测,2058年男性65岁退休应该没有悬念,则个人账户养老金计发月数为101个月。

汇总以上,缴费基数有100%、80%和60%三档,社平工资增长预测有不增长、增速3%和增速6%三档,投资理财收益有2%、4%和6%三档,共计组合成27种情况。按照养老金计算标准公式,得出有关数据,汇总于下表中。

分析以上数据,可以得出以下结论:

- ①多缴多得。张小三交的多,养老金也多。

- ②社平工资增长对参保人是有利的。社平工资增长快,回本时间短;社平工资增长慢,回本时间长。

- ③按照高档缴费绝对值大,按照低档缴费相对收益率高。张小三的养老保障水平高,王小五的保费投入性价比高。

- ④社保对投资理财能力差的人是有利的。投资理财收益率低,相对计算回本时间短。

以上所列的27种情况,排除掉社平工资不增长这种几乎不会发生的情况,对剩余的社平工资增长3%和6%的情况进行比较,可以发现:

一,收益率的情况是——

王小五:社平工资按照6%的速度增长,参保人按照社平工资60%的基数缴费,40年共计缴费118.31万元,65岁退休后一年领取养老金34.72万元。基于投资理财收益2%、4%或6%,实际回本时间为4.4年、6.0年和8.5年。

二,退休收入高的情况是——

张小三:社平工资按照6%的速度增长,参保人按照社平工资100%的基数缴费,40年共计缴费197.19万元,65岁退休后一年领取养老金49.13万元。基于投资理财收益2%、4%或6%,实际回本时间为5.2年、7.1年和10.1年。

基于以上分析我们可以说,不论社会经济如何发展、社平工资如何变化,也不论投保人是按照高档还是按照低档缴费,把其所缴纳的养老保险费视同长期投资,则投资回收周期最短4.4年、最长13.6年。即参保人70~79岁之间就可以回本,而根本不需要到100岁。

当然,人人都希望长命百岁。真的有幸活到100岁的话,那就需要国家补贴二三十年的养老金了,对于公民个人肯定是大赚特赚啦。

说到这里,可能有人就开始担心寿命问题,担心中国的养老保障系统能不能够持续而不崩盘。

- 对于寿命问题,每个人都会有切身感受,来自身边周围的个例容易使人夸大低概率事件,而忽视掉通过大量数据调查统计得出的结论。人均寿命是在全国范围内进行调查统计得出的数据,采用该数据说明一般问题,这是很正常的思维方式。故此,对万一提前挂了的“短命思维模式”,我的回答是“只管一万,不管万一”。

- 对于社保是不是庞氏*局骗**,会不会崩盘的问题。我想说这个一是对于国家命运前途的信心问题,一是全面了解社保资金的来源,有不同渠道充实社保基金,比如财政补贴、国资划转、投资理财收益等。

最后,提供几组与社保有关的数据,全部来自权威渠道,供大家查阅参考。

一,财政部2018年10月31日发布《关于2017年全国社会保险基金决算的说明》,2017年收支结余9784.58亿元,年末滚存结余75348.58亿元。

二,人社部2019年1月24日表示,截至2018年底,基本养老、失业、工伤保险参保人数分别达到9.42亿人、1.96亿人、2.39亿人;全年三项基金总收入为5.6万亿元,总支出为4.87万亿元,社保卡持卡人数达到12.27亿人。

三,全国社保基金自2000年8月成立以来,累计投资收益额突破1万亿元,年均投资收益率达到8.44%。资产总额方面,2017年末,社保基金资产总额22231.24亿元。

四,国务院2017年底做出决定,划拨10%的国有资本给社保。国资委公布的数据显示,央企2018年已经划转了几百亿。2019年2月16日,联办财经研究院院长、国家税务总局原副局长许善达在“中国经济50人论坛2019年年会”上估计10%的概念大概有四到五万亿。

五,根据人社部和财政部发布的新政,城镇职工基本养老保险个人账户2016~2018年记账利率,从往年平均2~3%的水平统一大幅提升至8.31%、7.12%、8.29%。