我是红豆,学习理财只为清空负债,在学习的路上,希望有负债或者想学习理财知道的你,关注我,让我们一起财务自由。

今天,分享一个保险知识。在负债的情况下,保险做为一个底限,在生的时候发生重疾、意外时,负债不易扩大化,在死的时候,给亲人一份保障,给父母一份孝心。

那么开始吧

买保险是有顺序的……我们先要着手解决最紧急最重要的问题,打好地基,然后再慢慢搭建和补充。保险不是一次性买齐的,就像罗马不是一日建成的,我们先准备最紧急最重要的开始储备就好了。

首先,要有确定预算:

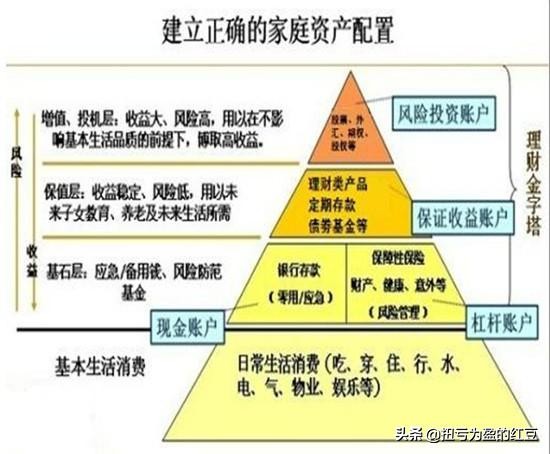

这里,你要知道一个概念,那就是金融理财铁三角是什么:答案:银行类、投资类、保险类

第一个是银行,最大的优势也就剩灵活性了对吧,用于日常的生活使用,我估计现在也没人指着银行利息去增加收入了吧

第二个关于投资,您现在有做投资吗,请问收益的反面是什么?风险对吧,收益我们可以根据以始为终的方式进行投资,具体配置基金、股票、债券、房产、黄金等。高风险意味着高收益,不要冒然做“韭菜”。

第三个是保险

保险其实就是解决一个问题,就是安全性的问题,不是所有的事情都需要安全性的,只有两类对安全性的需求特别的高,一是确定发生的问题,什么是确定发生的问题,比如你有没有遇到我这篇文章,30年之后你都会长30岁,您的孩子也都会长大,确定会发生的事情我们一定要有最基本保障品质,养老的品质和教育的品质,必须要万无一失把他锁定下来,你同意吗。

还有一个就是小概率大影响的事情,比如意外啊,还有刚才提到的重疾,因为他来的太突然了,而且对资金的需求非常的大。我们必须要有及时的资金来应对,从而保证我们在银行的或者投资的部分自己可以按计划和思路来进行。

所以除了这两类,别的我们可能不需要这么高的安全性,你同意吗?

而且,买保险也是有比例的……首先,您要计算一下每月可以存下多少预算用于解决上述问题?

也就是保险应该买多少呢,我们一定不能买太多的保险,因为保费太高会影响我们当下的生活水平的。你知道吗,在国外比如在英国保险的发源地,我们的保险可以做到家庭总收入的30%没问题,到了中国大陆以后,目前国人的压力也挺大的,而且稳定性也不是特别强,最高只允许保费占到家庭年收入的20%,超过的话我们就觉得日子会过的不那么轻松了。当然有上限也会有下限了,就像再牛的一个足球队也会有一个守门员,全队11个人,守门员占到1/10对吧,这是一个双十法则(双十法则)的一个底线,如果在低,你会发现你的保障和现有的生活品质不相配,你不能开着法拉利的车,备一个奥拓的胎吧,我们现在做的比较多的会取一个中庸的值,比如我自己大概在15%-18%的样子。

所以这个家庭保障方案总预算,在综合优先级排序和预算方案,我们的家庭总预算每月存入多少保费合适呢。

我是红豆,学习理财只为清空负债,在学习的路上,希望有负债或者想学习理财知道的你,关注我,让我们一起财务自由。

理财金字塔

总结:任何保险产品,不能以产品为导向,不能相信一些人的“产品要停售了”的说词,首先要考虑每个家庭的特殊性,以整个家庭为单位,综合考虑家庭风险,优先排序:保什么:保多少。其次评估预算,做一个家庭的整体方案。

请关注我,学习更多理财知道,让我们一起抱富吧。

守护财富 守护家