前一段时间*疆新**棉事件,国人团结一致,掀起对H&M、阿迪、耐克等的一片声讨,明星代言人也纷纷掀起“解约潮”。

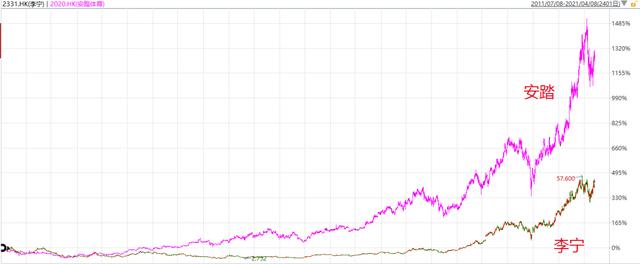

与此同时,国产运动服装品牌代表的安踏(港股)、李宁(港股)纷纷迎来大涨,比如安踏涨幅16%、李宁涨幅24%。

安踏曾经在2018年,2019年,2020年分别遭遇GMT、BlueOrca Capital和浑水的做空,被质疑利润虚高、夸大FILA收入等财务造假问题,但安踏与做空机构的几次交锋后,股价虽短期下跌,后续依然持续创新高。

打开百度APP看高清图片

图:安踏、李宁股价走势

来源:Wind

今天我们对安踏和李宁这两家公司做对比分析,试图弄清以下三个问题:

1)国内运动服饰市场,它的增长驱动力都是什么?行业天花板多高?

2)作为运动服饰的品牌商,它的第一性原理是什么?

3)安踏vs李宁,各家底色如何?

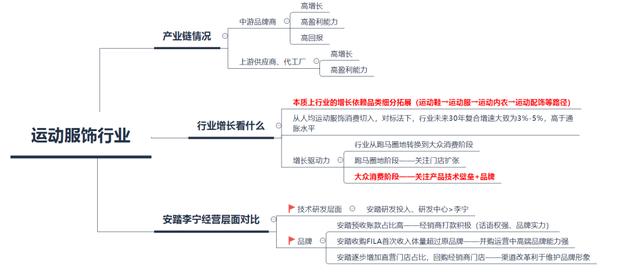

(一)运动服饰产业链概况

在重点研究运动品牌商之前,先对整个运动服饰产业链有一个整体的感知,来看各个环节参与者都有谁,不同环节的增长情况、盈利能力以及回报水平都如何。

运动服产业链,大致可分为三个环节:

图:运动服饰产业链

来源:跟谁学财经研究院

上游——主要是原材料供应商,由于我国纺织制造业处于全球领先水平,因此对于大多数品牌来说,通常采用委外加工方式,因此这个环节的代表公司有阿迪、耐克的代工厂申洲国际、鞋袜代工厂健盛集团;

中游——主要是运动服饰品牌商,代表公司有外资品牌阿迪、耐克、Lululemon,国产品牌有安踏、李宁、特步、361度等;

下游——主要是渠道商,主要分为三类,一类是经销商比如滔博(阿迪、耐克),一类是线上商超渠道,代表公司有高鑫零售,一类是电商渠道,比如阿里,京东、唯品会等。

图:产业链各环节财务数据

复盘整个产业链的财务情况,有如下四点发现:

1)体量和历史增速——较高的有下游渠道商和中游品牌商;

2)2021年增速预测——较高的有中游品牌商和下游电商环节;

3)盈利能力——高毛利率环节是品牌商,高净利率环节是代工厂和渠道商;

4)回报方面——回报高度环节是下游渠道商;

综上来看,放眼整条产业链,本案研究的品牌商环节,目前具备高增长、高毛利,高回报率特点。

(二)近期财务数据梳理

整条产业链情况大致了解后,我们重点来看安踏和李宁近期的财务情况。

先来看收入情况——

图:代表公司收入体量及增速情况 (单位:亿元人民币)

从收入体量及近三年历史复合增速上来看,安踏体育>李宁,尤其是近年来的收入增长方面,安踏体育年复合增速为113.31%,而李宁只有62.87%。二者收入增速背后的差异,主要是安踏以多品牌战略为主,而李宁目前则以“李宁”单一品牌为主。

从品牌矩阵上来看,安踏的产业线是以中高端安踏品牌为主,2009年收购高端时尚品牌FILA,根据其2020年披露的年报数据来看,目前FILA的收入体量首次超过安踏品牌。而2019年,安踏再次大手笔收购户外运动高端品牌Amer Sports,目前该品牌在中国地区销售额增幅领跑,为16%

而李宁,曾经也走过多品牌战略,先后代理过KAPPA、红双喜等品牌,但后来均因运营不善而被砍掉了。目前来看,多品牌运营管理方面,安踏优于李宁。

再来看盈利能力——

图:盈利能力对比

盈利能力方面,可拆分为毛利率和净利率两方面,而安踏体育在毛利率和净利率方面都高于李宁,其中一个重要的原因就是安踏持续布局高端品牌,获得高溢价,因此在毛利率方面其高于李宁7个百分点。

而净利率方面,两家的差异还是7个百分点左右,这表明从毛利率到净利率,其中经历的费用率科目,两者整体的差异不大,而2020年年报数据也证实了这一点。

图:代表公司费用率情况

最后看回报水平——

图:代表公司回报情况

从回报水平来看,两家的回报率都在20%以上,只是近年来安踏的回报率在下滑,李宁的在上升。而根据杜邦分析,上面我们分析过两家的净利率水平,接着我们主要来看影响回报水平的权益乘数和总资产周转率情况。

图:杜邦分析

权益乘数方面,安踏的借款较高,因此其权益乘数高,而周转率方面,则主要和经营模式相关。

运动服饰行业,对于品牌商来说,销售渠道主要是直营和经销,而两种经营模式在财报上,主要体现在周转率方面的不同,比如:

经销模式——该模式下,品牌商将货物批量发给下游经销商,同时经销商需要先款后货,因此,对于品牌商来说,可享受高存货周转率和应收账款周转率。

回到本案,安踏李宁在发展前期都是走经销模式,因为该模式下收入体量增长快,但经销模式的弊端在于,公司层面无法把控库存和消费者喜好,因为经销商才是最终面向消费者这一环节,若库存经营不善,则会导致产品积压,打折促销,进而影响品牌力。

这也是,安踏在收购FILA后,为了助推其高端品牌效应,将FILA国内经销商全部收回,改为直营管理,因此从财报视角来看,安踏的存货周转率和应收账款周转率情况,不如经销为主导的李宁。

综上来看,复盘安踏和李宁近期的财务数据,有如下几条结论:

1)安踏在体量和收入增速方面,明显高于李宁,背后的原因在于其收购的中高端品牌经营良好,而李宁目前还仅以单一品牌为主;

2)盈利能力方面,由于安踏多品牌策略,且重点布局中高端,因此相比于李宁,其享受到更高的毛利率;

3)回报方面,两家相差不大,而安踏回报率呈现下滑,主要是经营模式从经销为主,向直营为主模式转变导致,拉低存货周转率水平。对于安踏来说,直营模式则更利于公司管理库存,稳固品牌影响力;

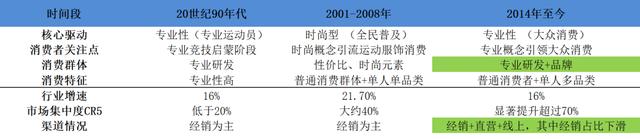

(三)运动服饰行业,靠什么驱动?

对运动服饰行业的增长分析,背后的驱动力主要是人均购买力提升带来行业价格因子的提高,而量的维度,增长驱动则主要在于居*运民**动参与度、运动频率增加。

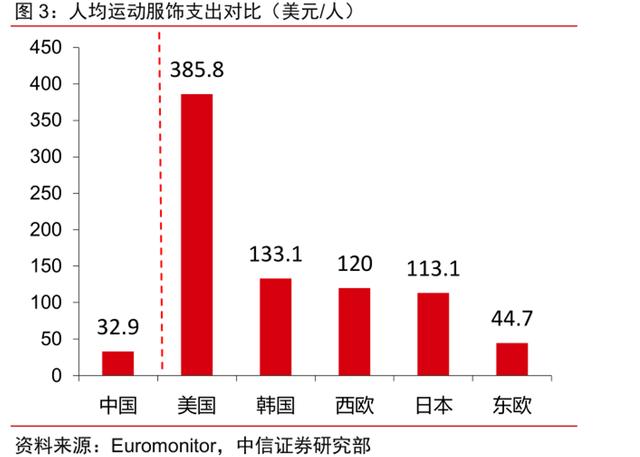

但上述这两个量价维度,都不好进行量化,因此关于运动服饰行业未来的增长空间,我们重点从对标维度来思考,即中国人均运动服饰支出VS发达国家水平。

根据 Euromonitor 2019 年的数据,我国目前人均运动鞋服支出仅有 32.9美元,远低于韩国(133 美元)/西欧(120 美元)/日本(113 美元),更远远低于运动氛围浓厚的美国(386 美元),未来提升空间巨大。

图:人均运动服饰支出对比

来源:中信证券

而这背后的差异主要是体育行业发展阶段和居民购买力水平,不在同一个阶段导致的。此处,简单通过对标法,以人均GDP为锚,来看未来中国市场运动服饰的增速情况。

图:对标成熟国家人均GDP情况

来源:Wind

此处我们的核心假设为,当中国达到美国、日本、韩国人均GDP水平时,相应的人均运动服饰消费也等同于发达国家水准,则:

对标美国——美国人均GDP从当下中国8242水平到达现在水平,用时84年,则对标法下,中国用84年时间,人均运动服饰消费从32.9美元提高到美国385美元水平,则年化增速为2.97%

对标韩国——韩国人均GDP从当下中国8242水平到达现在水平,用时30年,则对标法下,中国用30年时间,人均运动服饰消费从32.9美元提高到韩国133美元水平,则年化增速为2.08%;

对标日本——日本人均GDP从当下中国8242水平到达现在水平,用时60年,则对标法下,中国用60年时间,人均运动服饰消费从32.9美元提高到日本113美元水平,则年化增速为4.77%

通过对标法来看,未来我国运动服饰市场未来30年的复合增速大致为3%到5%之间,但要注意的是,国家经济的发展,通常情况下,后来者的增速会更高。

比如美国人均GDP从3000美元提到高8000美元,用时16年,而我国人均GDP从3000美元跨越到8000美元,用时仅7年(一半时间)。

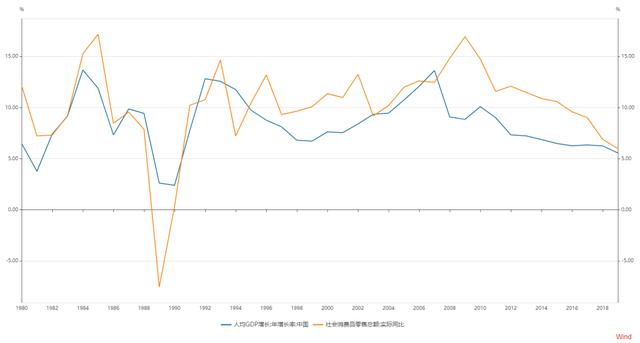

此外,将我国自1980年起,人均GDP增速和社会零售总额增速放在一起来看,可以发现,在大部分时间里,消费品行业的增速远高于人均GPD水平。这背后的原因主要在于,消费品行业占GPD比例有一个结构性提升的过程。另外,消费品本身,由于具备提价逻辑,因此行业增速会更快。

图:人均GDP增速VS社会零售消费总额增速

来源:Wind

综上,我国人均GDP达到发达国家水平所用的时间,肯定会明显缩短,同时消费品行业本身增速会快于人均GDP增速。 因此,运动服饰行业未来的增速将远远高于对标法下5%的增长水平。

当然,上述的增长推断比较主观,能看到的是行业增长空间(对标美国10倍市场空间,对标日韩4倍空间),那么,对于运动服饰行业中的参与者,则如何承接这部分增长,更值得思考。

要回答这个问题,则还需要采取对标法。既然欧美的体育行业现状已经较为成熟,那么通过复盘其历史发展曲线,来看对标当下我国所处的阶段。从企业层面思考,到底什么样的商业模式,什么样的基本面,才能稳稳地接住行业增长红利。

(四)运动服饰发展历程复盘

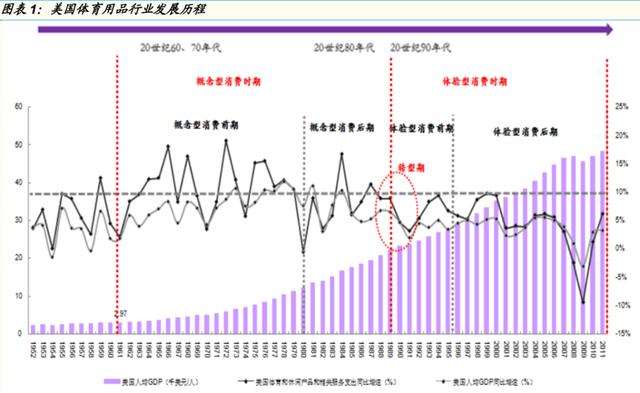

图:美国体育用品消费

来源:国金证券

梳理美国体育用品消费历史,大概经历两个阶段:

第一阶段—— 体育概念型消费,该阶段人均GDP和行业增速都在10%左右,消费群体主要是运动员市场,因此早期是小众市场,随着参与者逐步从专业运动员向普通群众扩张过程中,行业量的空间被大幅打开;

第二阶段—— 当人均GDP增速下滑到5%以下后,运动服饰行业进入了体验型消费阶段,这个阶段的特点是,运动爱好者基数扩大,且消费者需求的品类增加,比如从运动鞋品类,扩展到运动服、运动内衣和运动服饰等。

回归到我国体育用品发展,目前是从第一阶段迈向第二阶段中:

图:我国体育用品发展阶段

来源:国金证券、跟谁学财经研究院

也就是说, 当下国内运动服饰的市场阶段,开始进入美国、日本等成熟国家所处的以大众消费主导的专业性阶段,只是我国市场刚处于这个阶段的初期。

而这个阶段,消费者对运动服饰的需求、关注点主要集中在两点, 一是专业性能,一是品牌影响力。

其实复盘运动服饰巨头耐克的成长历程,能够发现,耐克超越阿迪达斯的时间点,就是在美国运动服饰进入大众消费阶段,而它在这个阶段因为做对了两件事,完成了对阿迪达斯的超越:

1)通过研发出Air 气垫科技为主的运动鞋,颠覆运动鞋赛道,加速运动服饰行业从时尚型向专业型再次转型;

2)营销端口,签约篮球明星,且制作出“Justdo it”的品牌口号,通过营销,不断渲染科技创新能力,以及体育精神。

后期,耐克阿迪达斯扩张销售市场,随后中国成了其主战场。2008年北京奥运会,国*运民**动热情高涨,运动服饰品牌商应对行业高景气度,大量扩张经销商渠道,门店数量大幅增长,但后续随着奥运会闭幕,消费者的运动热情却没有延续,因此整个运动服饰领域进入到供大于求阶段,行业开始通过低价、折扣方式“去库存”。

低价、折扣、去库存,其实对品牌的影响力伤害极大。那么,如果想夯实自己的品牌影响力,需要怎么做呢?

耐克在2017年,提出DTC(Direct To Consumer)战略,翻译直白点,就是砍掉不合适经销商,增加自营渠道占比,而此处的自营渠道主要包括两方面,一是线下门店直营,一是线上自营。

而后,耐克又提出CDO (Consumer Direct Offense,直击消费者)计划,该计划是DTC模式的延续战略,宗旨是数据驱动内部组织运营来提升资源效率。

而对于企业来说,选择经销还是直营,其实就看行业处于什么阶段:

早期行业跑马圈地,增速高,选择经销模式有助于企业快速扩张,抢占市场份额,这个阶段对企业来说,门店数量和收入体量最重要;

接下来,当运动服饰行业发展到大众消费阶段,此处的驱动力落脚点是技术和品牌,而经销模式,因为内部管理不可控,所以从企业层面来看,这个阶段应逐步转为直营为主,经销为辅模式。

综上分析,目前我国体育服饰处于大众消费阶段,这个阶段的驱动力在于产品的技术壁垒和品牌调性,因此对于行业中的参与者来说, 技术+品牌,才是未来核心竞争力的两大抓手。

(五)经营层面对比

通过对运动服饰行业的复盘和经营思路推演,当下重点关注技术和品牌两个维度,我们逐一来看。

技术方面——

图:代表公司研发投入情况

来源:中信证券

研发投入方面,安踏远高于李宁,从研发中心分布区域来看,安踏旗下有5个研发中心,分布在日韩、波特兰、北京、佛山和中国香港,而李宁旗下有4个研发中心,分别位于日韩、波特兰、晋江和中国香港。

因此,从研发投入和研发中心布局上来看,安踏>李宁。

品牌方面——

品牌听起来是一个比较虚幻的科目,很难从财务数据来测量,只能通过不同维度的数据来交叉比对。

本案,体育用品品牌商,旗下会有经销模式,而经销模式的特点是先款后货,因此我们通过预收账款占当期收入的比例,来看两家对下游经销商的话语权情况如何,逻辑上来讲,品牌方话语权越高,则下游经销商打款会更积极些。

图:代表公司预收账款占比

从预收账款占比上来看,安踏>李宁,说明安踏的经销商打款更积极。

从品牌运营角度来看,安踏2009年收购FILA后,缩减其经销商数量,全部由安踏直营。安踏从百丽手中收购FILA时,其还处于亏损中,但经过安踏十几年的经营,根据其2020年报披露,FILA当下已成为安踏第一大收入来源(收入占比49.1%),第二收入来源是安踏品牌(44.3%)。

图:李宁品牌矩阵情况

来源:西南证券

而反观李宁曾经的多品牌战略,最后都没有运营下去,比如2005年出售KAPPA股权,2012年 停止经营Z-DO,2015年出售红双喜股权,2018年终止与Lotto协议。

从品牌运营情况来看,目前看来确实安踏更胜一筹。

而品牌运营与商业模式相交汇的还有一个点,那就是直营占比:

2020年,安踏跟随耐克,推出DTC新业务模式,加强线上线下业务的无缝衔接。第一批涉及回收的安踏品牌门店约3500万家,占安踏品牌门店总数的35%,并计划于2021Q1 完成,中长期来看安踏整体直营占比有望5年后提高至70%。

而目前安踏并未详细披露旗下直营和经销具体的占比情况,从管理层分析上来看,未来5年其计划直营占比为70%。

图:李宁门店分类

来源:中信证券

而另一边,李宁2019年直营渠道占比为20%,经销渠道占比为80%。对比来看,安踏的直营门店占比,显著优于李宁,而从直营渠道更利于构筑品牌形象角度来看,也许安踏能够持续地输出其品牌效应。

(六)研究总结

运动服饰产业链——

整个运动服饰产业链中,增长、盈利和回报水平都比较突出的是品牌商环节,其次是上游的代工厂;

运动服饰行业增长——

运动服饰的行业规模,很难具体拆分为量和价两个维度,因为它的增长是依赖品类扩张(比如从运动鞋→运动服→运动内衣→运动配饰等路径),它的成长逻辑和化妆品行业较为类似。因此对行业增长的梳理,更适合采用对比法,即对标人均运动服消费。对比成熟市场的发展历程,并结合后发市场的加速成长,这个行业未来30年的年化增速应该明显超过5%,能够轻松跑赢通胀;

行业增长驱动力——

目前我国运动服饰市场已经从全民普及,过渡到大众消费阶段。对于全民普及阶段,企业要做的是跑马圈地,扩张门店数量。而当下大众消费阶段,看重的是产品技术性+品牌影响力,因此从经营维度来看,企业需要增加直营店占比,提高研发投入以承接行业下一个阶段的增长。

公司经营层面对比——

1)技术研发层面,安踏的投入高于李宁;

2)品牌运营方面,安踏的预收账款占比高,说明下游经销商打款积极,安踏并购FILA后直营管理,目前收入首次超过本品牌,说明其品牌运营能力较好。渠道方面,安踏直营店占比高于李宁,对品牌的把控能力略胜一筹。

图:本篇报告总结

报告执笔:都晓昕 指导:阿干老师

# 点赞-收藏- #就是动力的源泉

关注~不迷路#产业链#