体育投资人在线

体育投资人在线是体育BANK的一个常设栏目,传播体育投资人的观点,思想,调研情况以及感悟。欢迎投资人投稿:微信:sportmedia

加入体育投资人微信群请加微信:13521985205(请务必注明单位姓名职位)

作者简介:武雪松,北京电视台、乐视体育特邀足球评论嘉宾,泓御资本合伙人,资深投行专家,上市公司天玑科技董事、副总裁。1998年本科毕业于北大经济学院国际经济专业,2007年就读北大国家发展研究院(BiMBA)EMBA,是北京大学国家发展研究院体育大联盟秘书长、乐智足球联盟副主席。其所在的泓御资本是一家重点关注以体育、旅游、教育为代表的消费升级产业的投资基金。

一月份,德勤会计事务所发布了2017年度的足球俱乐部财富榜,这份榜单详细总结了2015/16赛季全球营销能力最强的20支足球俱乐部。20年一个周期,见证了一个行业中企业(当然,皇马、巴萨等少数俱乐部不算是企业)的成长与演化。1996/97赛季,曼联是这份榜单的霸主,如今曼联再一次登上榜首,但相比于20年前,曼联的赛季总收入已经从8800万英镑(9371万欧元)攀升到了如今的5.1539亿英镑(6.89亿欧元)。

过去的两年,体育产业中,欧洲足球俱乐部成为中国资本并购的重要细分领域,控股(少部分是参股)了近20家俱乐部。在资本层面,作为重要的参与主体,我想中国企业肯定已经不能只满足于看热闹的阶段了。

英超整体优势:游戏规则的设计

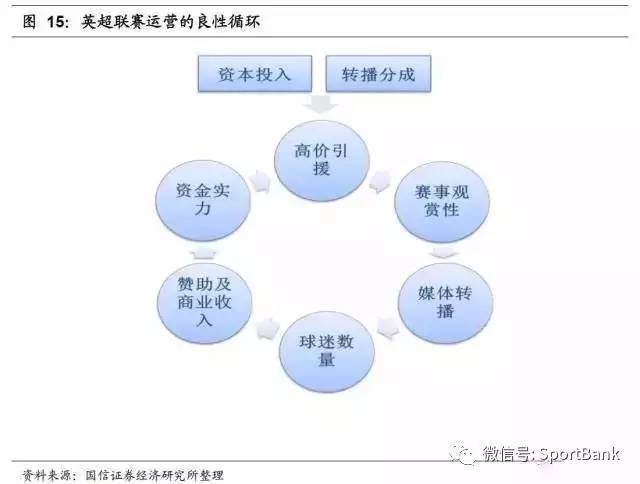

众所周知,欧洲职业足球俱乐部的商业模式中,主要收入为:转播权收入、商业收入、比赛日收入(还有欧冠、欧联等赛事奖金分成)。在德勤的榜单里,五大联赛中英超的表现继续一枝独秀,在前20名里占据了8把交椅(前30名中占据12个席位)。

英超的领先是商业模式的领先,其优势是持续而富整体性的。把五大联赛各自作为整体来比较,英超的整体优势主要来自于转播权的高收益以及平均分配的模型。随着2016/17赛季新转播合同的实施(英超各俱乐部转播费收益将提升40%以上,最后一名降级的英超球队也将分到转播权收益接近1亿英镑),据预测英超将有19支球队进入明年榜单的前30位。这看起来有点夸张:16/17赛季,两支以上的英超降级球队的收入也将压倒其他联赛的很多著名球队,名列欧洲前茅。显然,其他四大联赛也意识到了这一点。

值得关注的是西甲的转播权改革。在2014-15赛季,巴塞罗那俱乐部的电视转播收入估计达到了1.73亿美元,而实力较弱的埃瓦尔则凑合着分到1500万美元—前者是后者的11.5倍。对比同赛季英超,最高电视转播收入和最低电视转播收入的比率是1.5 :1,其中英超冠军得主切尔西得到1.5亿美元,而垫底球队女王公园巡游者则是9800万美元。西班牙政府针对性的立法规定,收入最高的俱乐部和收入最低的俱乐部之间的比率不得大于4.5:1;如果每赛季的收入超过16亿美元,这个比率不得大于3.5:1。类英超均贫富的新政实施,西甲联赛除皇马、巴萨“西超”两强外的球队明显受益。例如塞维利亚这样的劲旅,2014-15赛季的每赛季电视转播收入是3500万美元,采取新模式后,2016-17赛季这项收入将会翻一番,变为每赛季超过7000万美元。用西班牙人自己的话说:“世界上最好的联赛正在变得更加强大。”简言之,从转播权机制的改革看,西甲俱乐部的投资价值处于上升通道中。

曾经贵为世界第一联赛的意甲也参考英超的模式,从2010-11赛季就开始了转播权整体出售的模式转变。先行改革的意甲总体的转播权收入长期处于欧洲联赛的第二位,但和英超的差距已经逐渐拉大到了只有对方的1/3左右;另一个坏消息是同样开始转播权分配模式变化的西甲,16/17赛季在这项重要的收入上将可能超越意甲成为欧洲亚军。

英超(比赛及各种产品、体验)是英超联盟公司作为企业向英国球迷及全世界推出的服务产品,英超核心优势是其制度设计及产品/体验设计思维。作为结果,英超也是唯一形成了良性循环的顶级足球联赛。

在转播权这项英超俱乐部作为整体的核心优势上,英国脱欧是一大不确定性因素。而不久前苏宁举牌接棒英超2019-2022年中国区英超转播权,以7.21亿美元再创新高,极大地缓解了这一隐患。为英超俱乐部的高估值做了有力背书。

对比曼联,意甲豪门如何逆袭?

作为尤文图斯铁杆球迷和意甲评论嘉宾,由于常年观看、转播意甲联赛,那种亲情无可取代;而作为体育投资人,中资收购的五大联赛(目前尚未有德甲)众多俱乐部中,唯有意甲的米兰和国米称得上欧洲豪门,于情于理,难免更加关注。

如果我们把德勤榜单的榜首俱乐部曼联作为几家意甲豪门的参照物的话,就会发现明显的结构性差距。如果说,意甲与英超相比,整体劣势在于转播权收入的档次之差;那么意甲顶级俱乐部与英超顶级俱乐部相比,其差距则主要在于比赛日收入和商业收入,而商业收入更是重中之重。

先看一下数字上的差距。前几个赛季,尤文的商业收入始终在7000-8000万欧元之间,基本上只能与“电话门”之前那个赛季7530万欧元的数字持平。而在2015-16赛季,尤文终于在商业收入方面取得了接近3000万欧元的长足进步,首次在该项数据上突破了1亿大关,达到了1.017亿欧元。而曼联、拜仁、巴黎、皇马、巴萨的商业收入全都突破了2.5亿欧元,其中最高的曼联的3.638亿足足是尤文的3.6倍。曼联每年通过赞助和销售周边就可以比尤文多挣得差不多2.6亿欧元。这是为什么在近年的转会市场上,尤文根本无法与曼联竞争的核心原因。

格雷泽家族,十年功过,谁与评说?至少美国人给曼联带来了收入的结构性变化,使曼联在职业足球领域率先升维。

或许很多红魔球迷对格雷泽家族有着强烈的怨恨,因为他们以小博大,采取“杠杆收购”时将巨额的债务和压力山大的利息都转嫁到了曼联俱乐部的身上。2012年曼联在纽约上市,格雷泽家族释出10.2%的股份获得的IPO融资,也只有差不多半数用于俱乐部还债,其他都收入家族的口袋,这更加剧了球迷与曼联所有者的对立。在我看来,格雷泽家族对曼联最大的贡献莫过于根本性的改善了曼联的营收结构:2005年夏天收购曼联时,商业收入不足5000万英镑(5857万欧元);2016年,商业收入已经达到创纪录的3.11亿英镑(3.638亿欧元)!十年间,比赛日收入上升了31%,转播权收入上升了123%,唯有商业收入上升超过了500%。根本性的结构改变在于:商业营收已经超过比赛日和转播权收入之和,占比53%。并且很有可能是短期内唯一还有上升空间的支柱性收入。

希望有商学院能把格雷泽家族对曼联的收购做成“杠杆收购”的经典案例。这种收购的一个特点,就是会将投资者与企业的利益紧紧绑定到一起。有人解读如果没有格雷泽的收购,曼联自然不会有财务费用上的巨大压力,但也不可能有今天这样辉煌的商业发展。截止到本赛季,曼联官方合作伙伴的数量达68个之多,远远高于其他俱乐部。其中,阿迪达斯在2014年与曼联签下为期10年的全球技术赞助商和品牌版权合约,总金额高达7.5亿英镑;从2014/2015赛季开始,为了成为曼联新一任球衣赞助商,雪佛兰付出了7年5.59亿美元的代价。同时美国股东还把最好的CRM的思维和系统带到了曼联。

德勤会计师事务所体育商业部合伙人丹·琼斯说:“足球俱乐部的商业时代已全面到来。”看到十年前比肩的对手渐行渐远的背影,意甲最先行动的是尤文图斯。

老妇人在意大利俱乐部中第一个投资了自有产权的球场。2011-2012赛季搬入新球场之后,尤文图斯的主场上座率一度接近惊人的100%,并且从此牢牢占据了意甲每年上座率榜首的位置。截止去年年底,尤文图斯2016-17赛季的主场上座率达到了97.45%,这一数据在欧洲五大联赛中也达到了最顶级的水平。从我个人的体验看,新的尤文竞技场虽然只有41,000个坐席,气氛一流,可算“不大而美”。在意大利,缺少球场管理权、比赛日收入低是最大痛点之一。尤文身后上座率排在第二位的都灵只有68.18%,这还是在都灵奥林匹克体育场容量只有27500人的情况之下。尤文图斯的新主场还有着8个餐厅、24个酒吧、4000个停车位以及3600个贵宾席。这无疑是借鉴了欧洲单位坐席产出最高的阿森纳俱乐部,要知道酋长球场的9000个贵宾席为阿森纳贡献了多达35%的比赛日收入。餐厅等配套设施不仅给球迷带来了更加惬意的看球体验,还为球场承办商务会谈、演出派对、婚礼聚餐都创造了可能性,也是大型智能化场馆发展的趋势。

尤文图斯的雄心在于重回欧洲之巅,一旦放眼欧洲,在意大利国内的优越感立马荡然无存。虽然不可以说然并卵,受制于意大利球迷的观赛习惯和整体经济的不景气,尤文4000多万欧元的比赛日收入足以笑傲亚平宁,但与曼联动辄1亿以上的水平相比,显然任重道远。

尤文图斯开启全新视觉形象背后的深意:“这是一次及其冒险、刺激和勇敢的跨越尝试。”

下一个台阶的跃升,尤文必须指向商业收入,并且憋出了大招。2017年1月16日,尤文图斯召开了盛大的“黑白与更多”(Black and White and More)视觉形象发布会,公布了自己全新的品牌LOGO。该LOGO极为大胆的做了减法,只剩一个极具设计感的字母:J。在这个极简的“J”字后面的商业布局,有尤文青训学院(J Academy),分布在海外的12个青训营和17个青训基地;有J Medical, 为社区提供医疗服务;还有与曼联的MUTV一样的JTV,源源不断的为球迷提供尤文的内容。而下一步雄心勃勃的计划,就是J Village(尤文之城)。特别包含了尤文酒店J Hotel,这立即让我联想起老特拉福德对面的“Hotel Football”;尤文概念旗舰店,它不仅仅是一座普通的球迷纪念品商店,还会附带有影院、游乐厅、餐厅等一系列娱乐设施。这不正是目前受到中国资本市场追捧的体育综合体/体育房地产类型的概念。

中国资本的曼联?

我更加关注的是,一定周期之后,中资控股的俱乐部能否在德勤的足球财富榜上有一番作为?特别是意甲的米兰双雄,目前处于16和19位,何时可以重回欧洲前十?

除却短期内无法改变的宏观经济形势,意大利俱乐部更需要理念的革新。张维迎老师说,理念的力量往往是推动历史前进的动力。在今天的职业足球领域,理念的差距,往往决定了现实的走向。

AC米兰在2013年发布的《AC米兰集团发展报告》中,给自己的定位是“不仅在体育界,而是跻身全球文化娱乐行业的领导者”。而对比曼联,它给自己的定位是一家全球性的媒体平台,在其招股说明书和路演的PPT中都能见到清晰的描述。一家体育娱乐内容的生产供应商Vs.一家全球性的体育媒体平台,其发展的空间,从资本市场的角度高下立判。(两俱乐部社交媒体的影响力量化对比:Twitter粉丝数:420万:980万;Faceboo*粉k**丝数:2480万:7220万Instagram粉丝数:290万:1540万)实际情况也是如此,内容的供给与竞技成绩高度相关,商业价值具有极大的不确定性和波动;而平台则更关注受众面和影响人群的体验,这种类互联网思维很大程度规避了竞技的波动(这恰恰解释了曼联近年竞技成绩的低谷与俱乐部商业的持续成功的背离)。事实上,如果一家俱乐部的商业营收绩效始终与竞技成绩高度相关,即使它现在处于欧洲顶级,也始终要面临不可避免的波动性。

米兰与曼联定位的不同,理念的差异必然影响企业的运营,并最终反映在商业的结果。

正如中国资本已然成为欧洲职业足球的重要一极,来自中国企业、中国市场的商业力量也可能改变欧洲足球。目前曼联80%以上的赞助商来自英国和欧洲之外,而米兰则正相反,80%以上的赞助依赖本土和欧洲。中国的投资人入主,相信是改变的开始。

日前,中超新军贵州恒丰智诚足球俱乐部给球队冠名权赞助开出了1.5亿人民币1个赛季的价格。这个2000万欧元左右的报价,在除英超外的几大联赛里都可以名列前茅了。应该看到,职业体育市场相关的商业开发,中国还远远滞后,但是,已经在启动。

宏观的看,对欧洲足球俱乐部股权的收购,只是这个经济周期里中国资本海外并购的冰山一角。优质的体育资产,会为中国庞大市场下一个阶段的消费升级提供头部资源和内容;而商业元素,特别是越来越多来自中国的商业元素,很有可能改变固有的格局,一些中资控股的俱乐部将因此获得成为卓越的机会。长远来看,我们希望看到的,也是各方多赢而均衡的结果,应该就是未来涌现更多中国资本的“曼联”。

( END )

声明|本文由公众号(不足为道:SoccerNoBigDeal)授权发布

体育BANK 精彩推介

(详情可点击蓝色链接)

报名正在进行:

报名正在进行:

商务合作、投融资服务请加微信 sportbanker

媒体合作、投稿请加微信 sportbankmedia

|

体育BANK微信矩阵 |

||

|

昵称 |

微信号 |

分类 |

|

体育BANK |

sportbank |

体育产业资讯 |

|

体育广告 |

sportads |

体育资源发布集散地 |

|

体银商学 |

sportbankschool |

体银商学内容发布 |

|

持续更新中,敬请关注(长按微信号复制即可) |

||

体育BANK

体育bank是具有共同价值观的体育及相关产业机构与企业家、投资人、传媒人、经理人等组成的行业联盟,是以推动体育及相关产业创新为使命的事业共同体,是“平台+智库+资本”的生态型创新组织,是推动企业成长和产业创新的体育助推器。

本平台关注和提供体育经济及投融资前沿资讯,负责人为安福秀博士及其团队。安博士,湖南人,北京体育大学博士,江苏体育产业协同创新中心理事、《北京市关于加快发展体育产业促进体育消费实施意见》起草组副组长,《京津冀体育产业行动计划》专家组副组长、第一本体育蓝皮书总执行人,安信证券、东兴证券、国信证券、巴克莱银行等首席体育顾问及策略会演讲嘉宾,曾为北京大学中国体育产业研究中心执行秘书长。

本平台背景有天使投资人、VC和PE投资人,如您有好的项目、创意需要融资或者对接,请与我们联系,谢谢!