《中国科技投资》罗晓凡

2021年2月25日深交所的一纸停牌公告,预示了虚掩着苏宁易购资金情况的 “遮羞布”将被扯下。

2021年2月28日晚,苏宁易购集团股份有限公司(002024.SZ,下称“苏宁易购”)又发布公告称,公司引入深国际控股(深圳)有限公司(下称“深国际”)、深圳市鲲鹏股权投资管理有限公司(下称“鲲鹏资本”)战略投资。

截至2020年9月30日,苏宁易购的前几大股东中,张近东持股20.96%、淘宝(中国)软件有限公司持股19.99%、苏宁电器集团有限公司持股16.8%、苏宁控股集团有限公司持股3.98%。

深国际以及鲲鹏资本的实际控制人均为深圳市国资委,深圳国资将约耗资148亿元,接手张近东及其一致行动人共23%的股份。

股权转让后,鲲鹏资本持股15%,深国际持股8%,淘宝(中国)软件有限公司持股19.99%,公司控股股东、实际控制人张近东及其一致行动人苏宁控股集团、苏宁电器集团持股比例为21.83%。本次股份转让完成后,公司将处于无控股股东、无实际控制人状态。

债务缠身 发展疲软

目前,苏宁易购虽引入国资但依然无法覆盖全部债务。对于苏宁易购转让股权一事,透镜公司研究创始人况玉清指出,本次股权转让实质是卖股还债。

2020年下半年以来,苏宁易购一边极力表示“陷偿债困境”为谣言,另一边却不断质押股权,引发舆论对其资金链断裂的担忧。

2020年第三季度财报显示,苏宁易购短期借款高达280.97亿元,一年内到期的非流动负债46.16亿元,流动负债达1099.67亿元。而苏宁易购账面现金只有308.37亿元,为了缓解债务危机,苏宁电器与张近东进行了一系列质押措施。

2020年12月10日,国家企业信用信息公示系统披露,张近东、张康阳及南京润贤企业管理中心(有限合伙)已将公司全部股权出质给淘宝(中国)软件有限公司,三人出质股权数额共计10亿元。

2021年2月,苏宁电器前后两次质押苏宁易购股份,截至2月19日,苏宁电器持股数量18.51亿股,持股比例19.88%,占公司总股本比例9.02%。

家电产业分析师梁振鹏表示,零售市场竞争日益激烈,天猫拥有巨大的流量入口,京东有强势的物流系统,拼多多靠社交电商上位,而苏宁易购的主业竞争力却在逐年下滑。

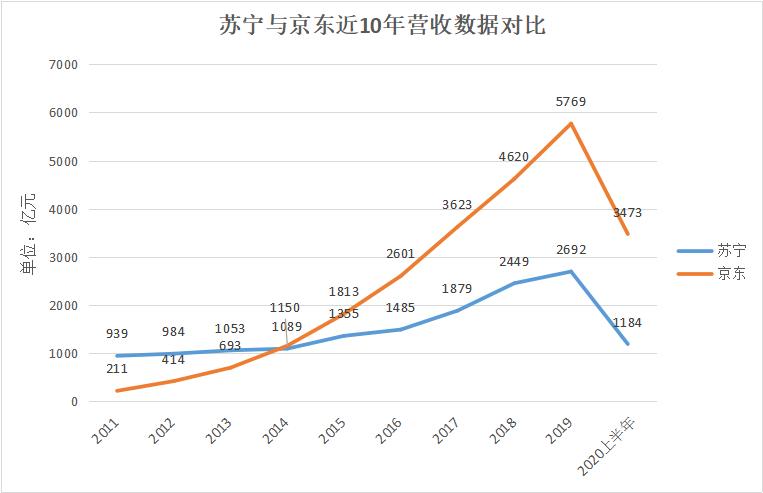

2011年起,苏宁易购营收反超老对手国美零售,后起之秀京东变成了新的“竞争对手”。从营业收入数据上看,苏宁与京东的分水岭在2014年。

自此拐点开始,苏宁易购被京东反超,扣非净利润连年亏损。2014年-2019年苏宁扣非净利润分别为-12.52亿元、-14.65亿元、-11.08亿元、-0.88亿元、-3.59亿元、-57.1亿元。据苏宁易购于今年2月26日最新公布的业绩快报显示,2020年扣非净利润依然是亏损状态,达到-39.13亿元。

某头部电商平台的运营张岚(化名)认为,以四年多的电商行业从业经验来看,苏宁易购的线上价格竞争力不如其他电商平台,线下门店更没有价格优势;且苏宁易购的服务与售后效率不敌京东等竞争对手,因此在售前的价格优惠和售后的服务体验上都乏善可陈。

张岚进一步指出,其实苏宁易购的淘宝旗舰店部分爆款很有价格竞争力,但基本经常“售罄”,即苏宁易购只拿出少量库存作为噱头,价格竞争力没有普及到更多商品上。

*据苏宁与京东财报数据绘制

连续七年亏损下,苏宁易购依靠抛售股票和出售旗下资产来维持盈利状态。

2014年-2016年,苏宁易购分别卖了11家门店、14家门店与PPTV、6家仓储供应链及子公司,依靠出售资产分别实现了23.81亿元、27.85亿元以及18.1亿元的收入。

2017年-2018年,苏宁易购依靠变卖阿里巴巴股票,分别实现投资收益41亿元以及113亿元。

2019年,苏宁易购通过处置子公司产生的投资收益为196.64亿元,此外通过剥离苏宁小店增加公司净利润35.7亿元。

经过长达七年的出售资产与抛售股票的操作后,苏宁再无力维持“繁荣表象”。2020年下半年以来,一系列的质押操作以及停复牌公告,最终揭开了苏宁易购的“遮羞布”。

某家电厂商的员工透露,“(苏宁易购)两万保证金拖了半年,我们(部分)员工工资也发不出来”。

况玉清指出,“苏宁易购主业常年持续亏损,靠投资业务来补窟窿,但是其投资收益又多数是不带来即时现金流的账面收益,很难用于扩大持续再投资;由于投资需要大量的现金流出,主业缺乏造血能力的苏宁易购通过大规模举债来维持投资业务的持续扩张,进而造成巨大债务压力。”

2月19日,苏宁集团董事长张近东在团体拜年会上表示,“针对不在零售主赛道的,就要主动做减法、收缩战线,该关的关,该砍的砍。”

这意味着,苏宁或将进一步剥离出售非主业资产,回归零售主业。纵观苏宁易购业务布局,其囊括了苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资八大产业板块,其中苏宁体育、苏宁文创等板块旗下业务由于亏损严重,更是面临无人接盘的尴尬境地。

2月28日,上赛季中超冠军江苏苏宁俱乐部(现江苏足球俱乐部)宣布停止运营,同时表示,“在更大范围内期待社会有识之士和企业与我们洽谈后续发展事宜”。

传统管理体制的桎梏

从老牌零售企业到商业帝国,苏宁易购的体量日益庞大,然而传统零售企业的管理理念与经营理念却没有跟随企业的转型而“进化”。

经过早期的攻城略地,苏宁易购建立了严格的管理制度来规范线下门店,把控加速扩张的风险。然而随后的电子商务时代与新零售时代已经不再适用传统的管理机制,僵化的管理模式难以推动集团的创新文化,进而也间接造成了转型频频失利的现状。

一方面,传统的管理体制下,员工的建议或需求需要经过层层审批,当审批完成时往往已经错失发展时机。苏宁易购大区前中层管理人员杨锦(化名)表示,苏宁易购企业文化存在明显的等级制度。层级之间沟通不畅,信息难以有效流通,也将拖累公司的运营效率与有效决策。苏宁易购前运营人员苏沫(化名)透露,苏宁易购在员工内部口碑较差,且2020年3月左右强制全员营销的做法更让不少员工产生抗拒心理。

另一方面,即使基层的提议或反馈可以尽快并有效到达高层,决定该项提议能否落地的关键还是在于集团高层人员是否擅长吸收先进的理念、敢于跳出舒适圈变革创新。从近十年财报来看,苏宁易购高层人事变动较少,苏宁易购传统零售时代的“功勋老臣”,至今依然在互联网时代担任“总指挥”。

梁振鹏表示,现有的苏宁易购高层领导在二十年前凭借家电连锁的先进业态*翻推**了百货公司、小零售企业,但二十年后原本先进的业态已成为了落后生产力的代表,主要原因在于目前公司的核心高管成员大多以实体门店业务起家,“他们不了解移动互联网,不了解年轻人的购物习惯,也不了解电子商务网站的用户体验”。

*苏宁易购2019年年报截图

从2019年年报披露的核心高管情况来看,苏宁易购董监高成员中70后与60后分别占比五成与三成,而80后仅占比13%。

在苏宁易购的核心高管成员中,孙为民担任苏宁易购副董事长;孟祥胜担任苏尼易购高级副总裁、首席人力资源官;1月30日,苏宁宣布了云网万店的组织架构和核心领导团队,由苏宁控股集团总裁任峻担任总裁。而孙为民、任峻、孟祥胜等人都是在线下门店时代的管理层,此前没有电商行业的经验。

可以明确的是,国资伸出援手可解苏宁近忧却难消远虑。引入国资后,苏宁易购表示“深国际、鲲鹏资本将积极推动公司治理的规范化建设,完善管理体制和激励体制,保持公司核心管理团队的稳定”,而公司未来是否会掀起一轮人事变革,全面革新管理机制,引入新鲜血液,《中国科技投资》将持续关注。