C罗最近与家人在西班牙的伊比萨岛度假,却被持枪的海关人员截查,疑是与C朗正卷入的西班牙的*税逃**案有关。

最近,马德里检察官向C罗提起了正式诉讼,指其从2011年到2014年这四年间,涉嫌*税逃**1470万欧元,已经构成了税务欺诈犯罪,根据西班牙的相关法律规定,C罗将会被处以1到5 年的牢狱处罚。

对此,C罗的态度是“坦坦荡荡地矢口否认”:他先是公布了截至2015年的纳税文件以示“问心无愧”;接着还亲自出庭参加审讯,并声称自己“只读了六年书,完全不懂税,税务事宜全部交托给顾问团队代办”,更气愤认为自己是被负责税务的律师“坑”了。

其实这不是C罗第一次深陷*税偷**丑闻,早在2013年的时候,他就曾被指控*税偷**。

今天木启君就来带大家了解一下,C罗为什么被控“*税逃**”?税局的控诉是否有依据呢?C罗会不会因此而坐牢呢?

贝克汉姆法令

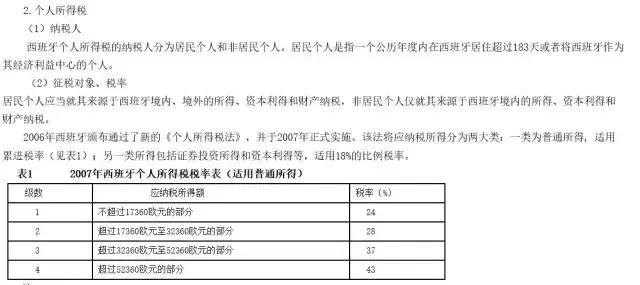

根据2007年实施的西班牙个人所得税法,个人所得税适用于18%-43%的税率,高收入人群的税率从 24%到43% (后来曾调高到52%)。

来源:国家税务总局

虽有上述规定,西班牙政府于2005年通过了《第687号皇家法令》,其中针对第一次来到西班牙居住的高收入外国人设定了一系列税收优惠政策。2003年加盟皇马的贝克汉姆成为了《第687号皇家法令》的首批受益者之一。因此,该法令有了一个更加著名的别称:《贝克汉姆法案》(其实应该叫“法令”比较准确,详见文末介绍)。

首先,初次来到西班牙工作的外国人在当年以及往后5年可以自主选择作为西班牙居民纳税,或是作为非西班牙居民纳税。作为非西班牙居民纳税人,他们只需要为自己在西班牙境内获得的收入和拥有的财产履行纳税义务。

西班牙政府针对《贝克汉姆法令》先后进行了两次修改。从2010年开始,所有年收入不到60万欧元的外国球员可以继续享受24%的税率优惠,年收入超过60万的则和本国球员一样适用居民纳税人的最高档税率。

不过,《贝克汉姆法令》的修改令还是对2010年1月1日之前签了合同的高收入球员给予了过渡期,对于老合同仍可继续享受24%的个人所得税率直至合同执行完毕。因此,对于税率的调高,C罗这类“老人”暂时不用担心。

从2015年开始,该外国人才税收优惠条款不再适用于任何运动员,《贝克汉姆法令》从此退出体育界的舞台。

C罗是怎么“*税逃**”的?

各位C罗的球迷,为了陈述方便请原谅木启君引用了“*税逃**”这个涉嫌罪名哈。因为案件仍在审判之中,C罗的行为是否构成“*税逃**”一罪,仍要等判决结果。

知名度高的球星,除了工资收入,还有数目巨大的肖像权收入,因而税负也较高。通常对于工资收入,很难做到合理避税,因此大部分球星都会在肖像权收入、广告收益上进行避税安排。

根据马德里检察院对C罗“*税逃**”的指控,C罗“*税逃**”的方法为:一是夸大了其海外收入占总收入中的比例;二是采取应对措施,在《贝克汉姆法令》已经失效的情况下仍根据它获益。

若热·门德斯是欧洲最有名的足球经纪人。C罗的税务,一直主要是交给门德斯打理。那么门德斯是怎么帮助C罗“*税逃**”的呢?

-

利用避税天堂规避国内税收

首先,在英属维尔京群岛设立Tollin Associates Ltd公司,并将C罗肖像权的所有权利都转到了该公司名下。英属维京群岛税收法律不透明,利用这一点,在《贝克汉姆法令》实行期间Tollin公司将C罗代言全球品牌所获得的收入中的80%都划为非西班牙境内收入,从而规避西班牙的高额个税。

不过,这样的筹划有一个弊端,那就是难以获得欧盟国家承认的正式发票。

Tollin公司随后又将C罗的肖像权出售给了爱尔兰境内的MIM公司和Polaris公司,这两家公司的老板正是他的经纪人门德斯。之所以选择爱尔兰,是因为其12.5%的企业所得税在欧盟境内最低,并且可以向各大赞助商开出被广泛认可的正式发票。

C罗代言品牌的广告费,便经过了从爱尔兰到英属维尔京群岛,再到自己账户的复杂过程,其中最主要的税负就是爱尔兰公司缴纳的企业所得税。C罗团队认为这样做完全符合西班牙税法的规定,因为该部分广告费是海外收入所以无需在国内纳税。

直至2014年底,C罗收到一笔1.5亿欧元的收入,终于被税局盯上了。

-

确认未来收益

正如上述,《贝克汉姆法令》在2009年修改,修改后高收入的外国运动员也必须与西班牙居民一样适用最高一档的税率(43%),对于老合同而言,这个43%的高税率可以延迟到合同期满再执行,这样一来,对于2009年7月1日加盟皇马的C罗而言,这就意味着从2015年6月30日起,C罗就不再受《贝克汉姆法令》的保护。

C罗从2009年到2014年共有7480万欧元的广告代言收入,根据其团队的税务筹划,其中只有20%左右是来自西班牙境内的收入,并且只需要按照《贝克汉姆法令》中的优惠税率缴纳这部分收入的个人所得税。

《贝克汉姆法令》失效后C朗的税负将大幅上升,对此情况门德斯又心生一计。2014年12月,在《贝克汉姆法令》失效之前,Tollin公司在2014年底将C罗未来六年的肖像权以7500万欧元的价格,出售给英属维尔京群岛的Adifore和Arnel两家公司。而这两家公司的老板,正是巴伦西亚主席、门德斯的合伙人林荣福。

按照C罗团队的计划,这样一笔未来六年肖像权的收入也应该算在《贝克汉姆法令》的优惠期限内,同样只有20%来自西班牙境内,可以享受24.75%的低税率。因此,C罗一次性向西班牙财政部申报了过去六年和未来六年肖像权共计1.5亿欧元的总收入,其需要向西班牙政府交纳的个税仅为560万欧元,实际税率相当于3.73%,还不到4%。

1.5亿欧元收入,才交了560万的税,这在西班牙税局眼里看来显然是有问题的。因此对C罗提出了*税逃**1470万的指控。

-

总结一下

看明白了吗?归纳一下C罗的 “*税逃**”安排是: 先是利用设立在英属维尔京群岛的公司收取C罗的肖像权收入(广告代言费等)以便享受海外收入免税以及西班牙国内收入低税率的优惠政策,随后在《贝克汉姆法令》即将失效前确认未来六年的肖像权收入,以便继续按照上述税收优惠政策缴税。

C罗与检察院的分歧点是什么?

针对C罗的“*税逃**”行为, 马德里检察院 有两个主要的指控依据 :

第一,C罗有海外资产,但他并没有上报在西班牙以外获得的收入;

第二,C罗将个人肖像权收入归类为动产,并伪造了Tollin公司以及利用两家中间公司,隐瞒了个人额外财产,以此逃避纳税。

在西班牙税局眼里,他们认为C罗的广告费收入只有20%左右来自于西班牙境内,该比例可能存在猫腻。

对上述指控,经纪人公司的反驳是:

第一, C罗遵守了《西班牙个人所得税法》以及《贝克汉姆法令》的相关规定,向西班牙财务部门上报了在西班牙获得的个人收入(言下之意就是说,根据《贝克汉姆法令》,我压根不需要向西班牙税务局申报海外收入);

第二,Tollin公司是C罗在2004年创立的(加盟皇马前6年),在C罗来到西班牙后也没有改变过公司的资产结构;

第三,关于个人肖像权收入哪部分属于球员在西班牙获得的收入,西班牙政府并没有成文的规定(这属于立法的漏洞,责任不归球员)。

其次,尽管C罗2015年到2020年的肖像权收入发生的时间赶在了优惠期失效之前,但这笔预支未来的收益是否适用于原来的《贝克汉姆法令》,依然存在争议。

可见,关于是否构成“*税逃**”双方分歧点在于:究竟C罗在海外取得的收入是否要在西班牙纳税? 如果要在西班牙纳税,该如何合理划分海外收入与国内收入的比例呢?

葡萄牙人也要交西班牙税?

首先,根据西班牙的税法规定,居民个人应当就其来源于西班牙境内、境外的所得、资本利得和财产纳税。简单而言,就是全球范围收入都要纳税。

-

什么是西班牙的居民个人?

根据西班牙的税法规定,“居民个人是指一个公历年度内在西班牙居住超过183天或者将西班牙作为其经济利益中心的个人。”也就说,无论什么人,只要每一年都有超过一半的时间在西班牙居住,就已经构成了西班牙税收意义上的“居民个人”。

西甲的赛季一般是从每年8月到次年5月。如果按每周两场比赛的频率去计算,C罗每年呆在西班牙的时间超过半年是完全有可能的。如果C罗在2011-2014年间每一年都在西班牙超过183天,那么他就已经构成了西班牙的税收居民,应将全球范围内的收入和财产进行纳税。

-

《贝克汉姆法令》是否能保护C罗?

对于2009-2014年的收入享受失效前《贝克汉姆法令》的低税率优惠,撇开海外收入比例是否合理这一争议,这个适用性姑且说得过去。问题就在于2015-2020年间的未来收入,照说2015年6月30日之后的收入是不能再适用已失效的《贝克汉姆法令》的低税率优惠的,但C罗方面仍然按原来的低税率交税。

C罗这么做的理由是:C罗是在2014年12月,该法令失效前向税局申报的税,所以还应该按原来的税率纳税。

看到最后一点,木启君不禁呵呵了。申报纳税的时点虽然仍在法令生效期间,但申报收入的所属期却是法令失效后的期间,一般情况下税收优惠针对的是收入的所属期而非申报期,因此C罗在2015年6月30日后仍按照低税率纳税的做法是有问题的。

好比你知道下个月到期的团购很划算,跑去跟餐馆说老板,我一下子给你支付未来六年的餐费,你就给我打个一折吧?你可以试试看,但保证不了你是否会被打到骨折。

退一大步说,即使上述提早确认收入这个会计处理能说得过去,这种享受“尾班车”待遇的做法从时间的配合上看也貌似很完美,但在富有处理“*税逃**”经验的税局看来也是有瑕疵的。

如果西班牙税局动用一般反避税的条款来指控C罗,由于这些获取收入的海外公司多为空壳公司,并没有合理的商业目的或商业实质,按照“实质重于形式原则”,这些海外空壳公司可以被看穿(即视作隐形),从而认为这部分收入其实实质来源于西班牙境内的收入,而非海外收入,这样一来,C罗就必须在西班牙乖乖地按照最高一档的税率来交个税。

C罗要坐牢吗?

令球迷很担心的是,与C罗情况很类似的梅西也曾经因为*税偷**被判21个月监禁。据西班牙财政部发言人指出,C罗的问题比梅西严重。一来C罗涉嫌*税偷***税漏**的金额为1470万欧元,而梅西只有410万欧元。二来梅西在被查后迅速补缴税款和罚金,C罗却态度强硬表示自己没罪,C罗的不配合不和解,很可能为自己招致重罚。

不过,令球迷抓住希望的是,梅西最终并没有坐过一天的牢!这是为什么呢?原来西班牙刑法第80条明文规定:若被告人被量刑24个月以下,且其本人已经弥补了自己的民事责任,在没有其他刑事指控,同时之前没有其他犯罪记录,另外再由法官确认其不会对社会造成进一步的危害后,可以不用坐牢。西班牙财政部同时也提到,C罗的许多补救行为可能会为他减轻处罚,比如补交税款、主动申报自己在海外的资产等等。

那么,C朗可以像梅西一样用钱解决问题,从而免受牢狱之灾吗?让我们拭目以待。

最后奉劝各位:避税有风险,请谨慎选择团队。

小知识—— 贝克汉姆法令

2004年皇马主席弗洛伦蒂诺为引进贝克汉姆而游说时任西班牙首相的阿斯纳尔设定的一条减少外籍球员征税的条款。该法案规定,符合条件的外籍球员只需要交纳24%的个人所得税,而本国球员的税率则最高可达43%。2004年法案通过决议,贝克汉姆成为第一位受益者。

2009年,社会*党**首相萨帕特罗觉得这项法令对西班牙人不公平,而且为豪门省钱而量身定制的法令也很荒唐,大笔一挥,废除了这项法令。“贝克汉姆法令“取消的后果很快显现,西甲转会市场告别繁荣,开始进入全面的萧条。

在中国,绝大多数人把以上法律条款翻译成《贝克汉姆法案》。在中文里,法案是提请立法机关审查通过并加以颁布生效的法律草案,生效之后就成了法律,不能再叫法律。因此,《贝克汉姆法案》这个名字不恰当,应该叫《贝克汉姆法令》。

来源:头条号“木启财税”

作者:木启君

转载请注明文章来源以及作者。