(报告出品方/分析师:民生证券 严家源 赵国利)

01. 双轮驱动的省属火电上市平台

1.1 重组确立能源+金融双主业

江苏国信股份有限公司(以下简称“公司”)前身为江苏舜天船舶股份有限公司,主营船舶制造、销售、运输等业务。

因国际航运与船舶市场持续低迷,自2014年起江苏舜天船舶业务业绩亏损严重,2016年国信集团进行资产重组,置出船舶业务置入能源、金融业务,主营业务转变为能源和金融双主业,并更名为现名称江苏国信。

截至2023年一季度末,公司股权结构高度集中,江苏国信集团直接持有公司73.82%的股份,为第一大股东,实控人为江苏省国资委;华侨城资本持股10.36%为第二大股东。

1.2 双轮驱动,平抑业绩波动

资产重组之后,公司致力于打造能源+金融双主业标签,其中,能源业务以火电业务为主,供热、煤炭贸易为辅;金融业务以公司持股81.49%的江苏信托为主体。

截至2022年底,公司资产总额828.35亿元,净资产381.54亿元。其中,能源板块资产总额、净资产分别为504.82、124.04亿元;金融板块资产总额、净资产分别为297.18、256.57亿元。江苏信托管理总资产规模达到3979.66亿元,同时是江苏银行(持股8.17%)、利安人寿(持股22.79%)第一大股东。

公司营业总收入由2016年的168.15亿元增长至2022年的324.39亿元,6年复合增长率达到11.6%。2022年,公司电力业务实现营收258.47亿元,同比增长12.6%,占总营收的79.7%。

公司金融板块业绩稳定奠定公司利润的安全垫,若不考虑煤炭价格波动影响较大的2021、2022年,2016-2020年金融板块利润总额占比均在50%以上。2021年公司金融板块实现利润总额22.53亿元,有效抵消能源板块因电煤价格高涨导致的33.33亿元大额亏损。

2022年受益于电价上行,能源板块部分减亏,但因公司确认对利安人寿投资收益亏损6.21亿元,全年金融业务利润总额仅实现22.13亿元,同比下降1.8%。虽有波折,但2022年公司业绩成功扭亏,全年录得归母净利润0.68亿元。

02. 金融奠基:利润安全垫,铸就业绩下限

2.1 江苏银行稳步前行,贡献核心利润

公司金融板块以持股81.49%的江苏信托为核心,业务分为固有(自营)业务和信托业务。

固有业务指信托公司运用自有资本开展的业务,主要包括但不限于租赁、投资、存放同业、拆放同业等;信托业务是指公司作为受托人,按照委托人意愿以公司名义对受托的货币资金或其他财产进行管理或处分,并从中收取手续费的业务。

随着2018年“资管新规”政策出台,信托融资类及通道类业务持续压降,江苏信托的固有业务转变为以金融股权投资、金融产品投资等为主,稳定的金融股权投资收益成为信托公司核心利润来源。

截至2022年末,江苏信托管理总资产规模为3979.66亿元,其中,自营总资产为297.18亿元;受托管理信托资产规模为3682.48亿元。

江苏信托2022年22.13亿元利润总额中,14.29亿元为金融股权投资形成的投资净收益,占全年利润总额的64.6%,其中,主要是对江苏银行的股权投资。截至 2023年一季度末,江苏信托持有江苏银行8.17%股权,为第一大股东。2022年江苏银行贡献投资收益19.36亿元,占江苏信托全年利润总额的87.5%。

江苏银行在江苏省的区域优势显著,目前已实现全省市县机构全覆盖。近年来江苏银行营收及净利润稳步提升,2022年实现营业收入705.70亿元,同比增长10.7%;实现归母净利润253.86亿元,同比增长28.9%。

2022年,江苏信托实现营收24.77亿元,同比下降1.8%,其中投资净收益14.29亿元,占营收的57.7%;实现归母净利润19.89亿元,同比下降2.5%,主要是因为利安人寿因金融资产波动确认投资收益亏损。

2.2 利安人寿短期扰动,轻装重启

利安人寿是由原中国保险监督管理委员会批准设立的一家全国性人身保险公司,成立于2011年7月,目前公司在江苏、安徽、河南、北京、四川、山东、河北、上海、湖南、天津均设有省级分公司开展保险业务。

自成立以来,利安人寿股权变动频繁。2018年7月,根据江苏省政府和江苏省国资委关于省级国有金融资产布局调整的要求,江苏信托以4.47元/股的价格受让江苏苏汇资产、南京紫金投资、江苏凤凰出版传媒合计持有的5.31亿股利安人寿股份,股份转让完成后,江苏信托持股比例升至 22.79%,超越原大股东雨润集团成为利安人寿第一大股东。

自江苏信托成为大股东后,利安人寿保费收入逐年增长,2022年实现保费收入193.88亿元,同比增长6.6%,占总营收的比重达92.5%。2022年,受资本市场波动影响,利安人寿持有可供出售金融资产亏损8.20亿元,同比下降21.13亿元,致使投资收益同比下滑20.76亿元至14.69亿元,全年利安人寿实现营收209.65亿元,同比下降5.1%,归母净利润亏损27.57亿元。

江苏信托和利安人寿未来有望在保险金信托、金融股权投资等业务开展协同,利于江苏信托主动管理业务规模扩张。

03. 火电进击:装机高成长,创造业绩上限

3.1 “5+2”,公司在江苏省内煤电装机接近翻倍

江苏省内主要发电集团火电装机分布较为均衡,截至2022年底,江苏国信省内火电装机1047.7万千瓦,占全省火电装机的10.0%;全年火电完成电量449.62亿千瓦时,占全省火电发电量的9.7%。

截至2022年底,公司控股装机容量1443.70万千瓦,其中煤电控股装机1184.50万千瓦,占比82.0%;气电控股装机259.20万千瓦,占比18.0%。

公司权益装机容量948.49万千瓦,其中煤电权益装机753.24万千瓦,占比79.4%;气电权益装机195.24万千瓦,占比20.6%。此外,气电机组均位于江苏省内,煤电机组分布于江苏(控股装机788.50万千瓦)、山西(控股装机396万千瓦)两省。

根据公司公告,目前公司省内在建的5×100万千瓦煤电机组预计在“十四五”期间全部投产,另外靖江发电2*100万机组扩建项目已纳入江苏省“先立后改”煤电支撑性电源项目(第二批)规划建设实施方案,正在开展项目核准、开工前相关工作。

据此,公司目前在江苏省内在建+待核准机组合计达700万千瓦,若“十四五”期间全部投产,公司在省内煤电装机规模接近翻倍。

3.2 江苏煤电重启,利用小时与电价有望维持高位

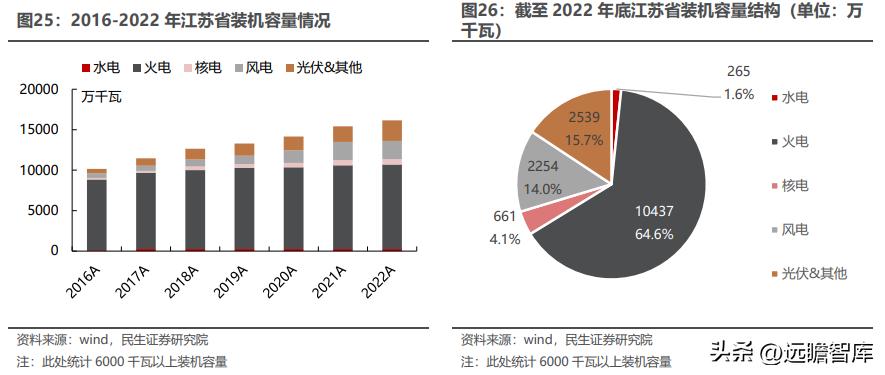

自“十三五”开始,风光新能源发展提速,江苏省内火电机组建设步伐放缓,整个“十三五”期间新增火电装机1699万千瓦,但2016、2017两年即新增1050万千瓦,2018-2020三年仅新增约649万千瓦。“十四五”开局前两年江苏火电机组发展仍未提速,2021-2022年新增火电机组358万千瓦,且江苏省“十四五”规划中并无煤机规划。

截至2022年底,江苏全省总装机16156万千瓦,其中,火电装机10437万千瓦,占比64.4%,较“十三五”初下降23.2个百分点。

2021、2022年连续两年夏季的极端高温少雨气候,国内电力呈现供给偏紧的现状;而以煤电为主的火电,在保供过程中起到了关键性作用。两次全国性大范围的“有序用电”之后,政策对于煤电的态度也发生了较大的转变,呼吁“重启”之声不绝于耳。

在江苏省《江苏省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》已无立足之地的煤电,通过两批次“先立后改”煤电支撑性电源项目方案,重新确定“十四五”期间江苏省新增煤电装机17.30GW的目标。若加上已经核准预计在“十四五”期间投产的国信射阳港1*100万机组及国信滨海2*100万机组,则江苏省新增煤电机组将到达20.3GW。

我们将利用小时、上网电价、煤价归为影响煤电业绩的核心三要素,在当前江苏省内电力供应偏紧的局面下,我们预计省内火电机组利用小时有望逐渐提升,上网电价仍能维持在当前的高位,伴随着电煤价格的回落,火电业绩有望修复。

- 利用小时

自2012年12月,四川锦屏—江苏苏州±800千伏特高压直流工程投运,江苏开启“特高压时代”。此后,山西雁门关—江苏淮安±800千伏特高压直流工程、内蒙古锡盟—江苏泰州±800千伏特高压直流工程、安徽淮南—江苏南京—上海1000千伏特高压交流工程相继建成投运。外来电的快速增长以及快速发展的风光新能源并网需求挤压省内火电机组的上网空间。

2016-2020年江苏省火电机组利用小时数持续下降,2020年下滑至4262小时,但江苏省内火电利用小时数始终高于全国平均水平。近两年因江苏省电力供需偏紧,火电利用小时数触底反弹。

考虑到煤电机组2~3年的建设周期,江苏省新核准的煤电机组在短时间难以缓解当前的电量供应紧张状况,短期内其他电源增量有限的情况下省内存量火电机组仍需扛起保供大旗,火电利用小时有望提升。

公司旗下煤电机组普遍位于省内电力负荷中心,保证了各电厂机组较高的利用小时数,2022年公司在省内煤电机组利用小时达到4915小时,较省内平均、全国平均分别高出476、536小时。

- 电价

2021年10月11日国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%。

自2022年年度交易起,江苏省省内市场交易电价即按照省内燃煤基准价上浮约20%。2022年,公司在江苏省内煤电机组平均上网电价上浮7.44分/千瓦时至0.4614元/kW,增幅19.2%。在当前的电力供应局面下,煤电上网电价仍具备高位持续能力,公司在江苏省内煤机机组上网电价有望保持当前的电价水平。

在江苏省内,公司已投产煤电机组主要分布于江苏沿海、沿江一线,成本较低的水运为煤电项目提供了先天的成本优势。

例如,国信扬电位于长江经济带和大运河文化带交汇点的扬州市,目前是扬州市最大的电、热、粉煤灰资源供给商;靖江发电旗下的秦港港务是省级煤炭战略储备基地,并于2022年建成投运二期工程,一二期港口吞吐量合计超2000万吨、静态储煤能力超100万吨。

自2023年年初以来,国内港口动力煤价格整体呈下跌趋势,长协煤和现货煤价差缩小,海内外煤价的倒挂或将进一步催化国内煤价下行。

3.3 山西机组“鱼”与“熊掌”兼得

2018年,公司与中煤平朔、同煤集团、山西神头发电以及山西阳光发电共同投资设立苏晋能源。苏晋能源的注册资本为人民币60亿元,其中,公司全部以现金出资30.6亿元,占注册资本的51%;其余合作方除第一期出资额2亿元按股权比例认缴现金外,剩余出资由各方旗下电厂股权出资。

公司在山西火电控股装机396万千瓦,苏晋保德煤电、苏晋朔州煤矸石发电、苏晋塔山发电作为主体各自运营两台2*66万煤电机组。

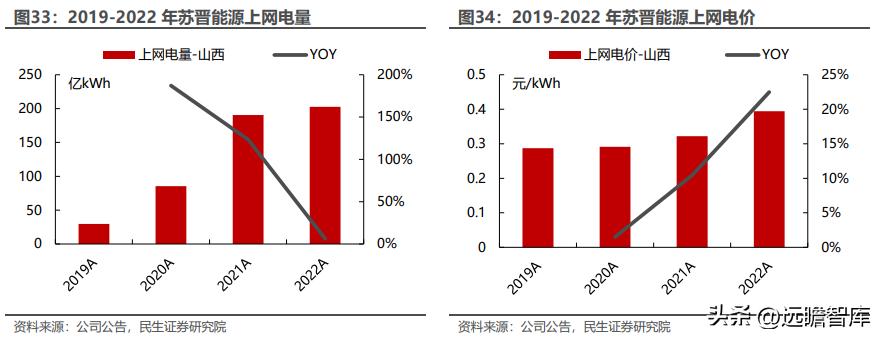

公司在山西机组主要上网电量通过山西雁门关——江苏淮安±800千伏特高压直流工程(“雁淮直流”)送入江苏。2022年,山西机组完成上网电量202.55亿千瓦时,其中约180亿千瓦时通过雁淮直流送入江苏,送苏电价执行江苏省内煤电市场交易电价扣减输送费用;剩余电量参与山西省内电力现货市场。

2022年11月,国家发改委核定雁淮直流输电价格为3.59分/kWh(含税,含输电环节线损,线损率2.77%),2023年江苏省内年度交易成交均价0.4666元/kWh(含税),倒推公司山西机组送苏上网电价约为0.4188元/kWh。

若假设山西机组全年完成上网电量200亿千瓦时,其中送苏电价执行0.4188元/kWh,剩余20亿千瓦时电量参与山西省内电力交易执行0.3984元/kWh电价(参照山西省煤电基准价0.332元/kWh上浮20%计算得到),则计算山西省内机组平均上网电量约为0.4167元/kWh,较2022年山西机组平均上网电价上浮2.23分/kWh,增幅5.7%;预计可增加全年营收3.95亿元、考虑25%所得税率后增加净利润2.96亿元。

公司在山西机组均为晋北煤炭基地坑口电厂,煤价优势显著,燃料成本压力较小。2022年苏晋能源实现营业收入72.50亿元,同比增长30.2%;实现营业利润4.60亿元,全年实现净利润3.48亿元,成功扭亏为盈。

04. 盈利预测与估值

4.1 盈利预测假设与业务拆分

对于公司主营业务的盈利预测,主要在电力(火电)业务板块。对于公司2023-2026年主营电力(不含供热)板块的营收、成本预测,做以下几点假设:

Ø新增装机:截至2022年末,公司在建5*100万煤电机组,预计均在“十四五”期间投产;

Ø利用小时:参考历史值,2022年,公司在苏煤电、气电,在晋煤电利用小时分别为4915、1898、5430小时,新投产机组全年利用小时减半;

Ø上网电价:维持目前的电价水平 ,2022年,公司在苏煤电、气电,在晋煤电上网电价分别为0.461、0.7375、0.394元/千瓦时。

由此得到公司2023-2026年主营电力(不含供热)板块业务的收入预测如下:

综上,加上金融业务、煤炭贸易、供热与其他业务,得到公司2023-2026年盈利预测:

4.2 估值分析

4.2.1 相对估值

选取A股主要火电运营商华能国际、华电国际、国电电力、大唐发电、浙能电力、粤电力A、申能股份、上海电力、皖能电力作为可比上市公司,对应2023年PE均值为14.5倍。

4.2.2 绝对估值

采用DCF法进行估值,关键假设如下,参考10年期国债的收益率,考虑到利率波动,出于审慎性原则,无风险利率假定为2.70%,β系数假定为1.0。

当永续增长率、WACC上下波动0.2%时,测算得到公司每股价值区间为7.91-9.65元,对应2023年PE区间为13.7-16.8倍。

综上,考虑到公司新投产机组带来的增长空间,结合公司历史估值及可比公司数据,综合考量相对估值和绝对估值,给予公司2023年14.0倍PE,对应目标价8.12元。

4.3 报告总结

金融板块稳定的利润贡献奠定了公司业绩的基础。在当前电力供应紧张局面下,公司在江苏省内机组利用小时与电价有望维持高位,在建+待核准的7GW煤电机组投产后装机接近翻倍;山西机组同时受益于坑口低煤价和外送高电价优势,江苏省内机组业绩有望随煤价下行逐步修复。预计公司23/24/25年EPS分别为0.58/0.69/0.84元,对应2023年6月5日收盘价PE分别12.8/10.7/8.8倍。参考行业可比公司平均估值水平,给予公司2023年14.0倍PE,目标价8.12元。

05. 风险提示

1)宏观经济承压降低用电需求。电力工业作为国民经济运转的支柱之一,供需关系的变化在较大程度上受到宏观经济运行状态的影响。发电企业经营状况与经济周期的相关性较高,经济下行周期将可能导致全社会用电需求减少,降低公司发电设备利用小时数,影响公司的盈利能力。

2)燃料价格上涨提高运营成本。公司发电设备基本由燃煤机组和燃气机组构成,煤炭及天然气价格波动对公司营业成本影响较大;煤炭去产能政策造成供应大幅下降,优质产能的释放进度落后,且环保限产进一步压制了煤炭供应,导致了电煤价格难以得到有效控制。

3)电力市场竞争导致上网电价下滑。随着电力体制改革的深入,电力市场竞争加剧,交易电量及价差扩大,拉低公司平均上网电价,降低营业收入。

4)资本市场波动导致信托业务不及预期。公司金融业务利润主要由自营金融投资与参股江苏银行、利安人寿投资收益构成。若金融市场出现较大波动,公司旗下江苏信托自营投资交易性金融资产公允价值存在较大波动风险,参股的江苏银行、利安人寿亦受市场波动影响,投资收益存在下滑风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】