2020年成绩单

2020年佳兆业集团业绩表现

权益销售额:截至2020年底,佳兆业集团实现权益销售额1068.96亿元,同比增长21.3%,顺利实现年初制定的千亿目标。

营收及净利润:2020年公司营收利润双增长,其中实现营业收入557.7亿元,较2019年增长16.1%;实现净利润52.78亿元,同比增长26.8%,归母净利润54.47亿元,同比增长18.6%。

三道红线:2020年,佳兆业集团扣除预收后的资产负债率为70.3%,较上年下降5.6个百分点;净负债率为97.9%,较上年大幅下降46.1个百分点;现金短债比由2019年的1.1提升至1.56,“三道红线”成功由橙档降至黄档,预计2021年公司有望实现“三道红线”全部达标。

表:佳兆业集团2020年成绩单

注:标红,比行业中位数小8%为利空;标绿,比中位数大8%为利好;标黄,在中位数上下浮动8%的区间为持平

通过中科财金对佳兆业集团财务能力与发展能力两大维度下的规模性、成长能力、盈利能力、营运能力、资金与偿债能力、土储能力、市场份额、变现能力、企业性质9大因素对应的33个三级指标综合评估,佳兆业集团2020年综合实力得分8.06分,综合实力等级评定为AA-,较上年评级结果提升一级,具体指标表现见下文解析。

壹

公司战略定位

基本实现全国化布局,多元化业务全面发展:佳兆业集团靠深圳旧改起家,目前集团业务已覆盖粤港澳大湾区、京津冀协同发展区域、长江经济带等主要经济区域,进驻全国超50个重要城市,业务涵盖综合开发、城市更新、健康医疗、旅游产业、文体科技、物业管理、航海运输、商业运营、餐饮管理、酒店运营、科技产业、足球俱乐部、国际教育等20多个产业领域。

城市更新强势领跑,蝉联“中国房地产城市更新优秀企业”TOP1:作为城市更新龙头企业,佳兆业集团实施“地产+城市更新+产业”三驾马车的发展战略,位列“2021中国上市房企百强第19位”,2019-2021连续三年获得“中国房地产城市更新优秀企业第一名”。

贰

发展能力分析

(一)市场表现

▌销售额成功突破千亿大关,深耕于粤港澳大湾区

2020年佳兆业集团实现权益销售额1068.96亿元,同比增长21.3%,完成了年初制定的千亿销售目标。

从销售分布来看,销售占比最高的为粤港澳大湾区,销售业绩达到625.79亿元,占比高达58.5%,较2019年的珠三角区域微降2.4个百分点,深圳、广州作为集团多年来深耕的重点市场,销售贡献占比排名位居前二。

值得注意的是,集团2020年在长三角区域的销售业绩为185.04亿元,同比增长139.6%,占比达17.3%,比2019年同期增加8.5个百分点,超过环渤海及中部区域成为销售贡献占比第二,可见公司对长三角区域的拓展与深耕已有明显成效。

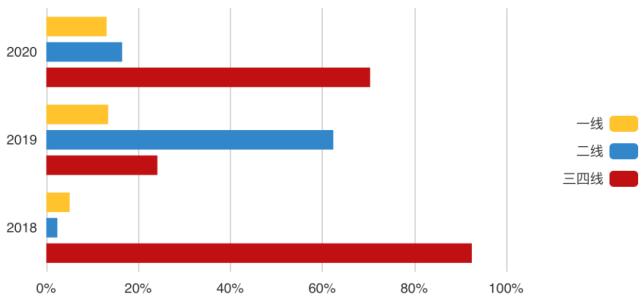

(二)土储能力

▌拿地布局重回三四线城市,聚焦珠三角、长三角、中西部三大城市群

城市能级方面,2020年佳兆业集团土地储备主要分布于三四线城市,其中2020年三四线城市新增土储计容面积占比为70.4%,同比2019年大幅增长46.25个百分点。

城市群分布方面,珠三角、长三角、中西部为公司聚焦的三大核心城市群。2020年公司在珠三角区域布局的投资力度最大,占比高达58.67%;其次为长三角区域,新增土储投资金额占比为19.33%,中西部区域居第三占比为17.53%。图:2018-2020年新增土储分城市能级分布

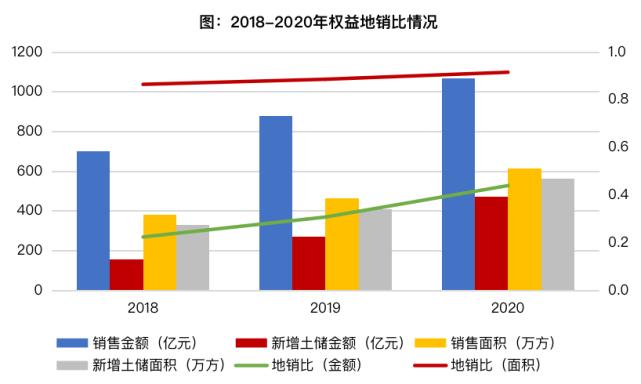

2018-2020年,佳兆业集团拿地力度持续攀升,2020年新增土储金额同比增长73.1%至471.14亿元,新增土储面积同比增长37.2%至565万方;地销比(金额)为0.44,相较2019年增长0.13;地销比(面积)为0.92,相较2019年微增0.03。

值得注意的是,佳兆业集团2020年过去拿地对本年销售额支撑度为0.56,同比降低0.57,可以看出新增土储对销售额的支撑力度有所下降。

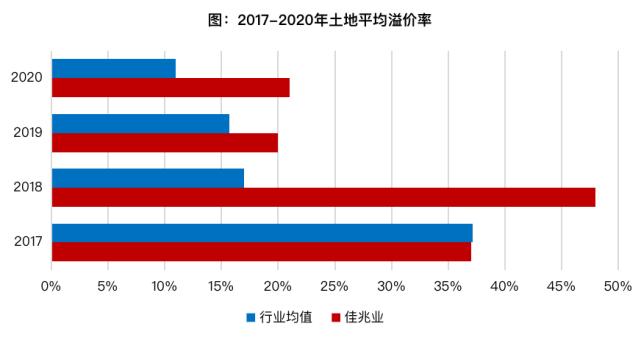

▌以城市更新方式获取土地储备,土地成本大大降低

佳兆业集团的土地获取溢价水平在近两年明显下降,且在2020年土地平均溢价率为21%,虽略有回升,但相较2018年下降了27个百分点,且仍高于行业水平。

一般来说,房企主要是通过招拍挂的方式来获取土地的,在经过激烈的土拍竞争后,溢价水平自然就高了,而佳兆业集团则主要通过城市更新的方式,以较低的土地成本获取土地储备。可想而知,在土地集中供应新规之下,集团受到的影响也会相对更小。

叁

财务能力分析

(一)营收表现

▌营业收入稳步增长,多元化业务发展全面开花

2020年,佳兆业集团实现营业收入557.7亿元,同比增长16.13%,但增速有所下滑。

从营收构成上来看,公司2020年房地产营业收入占比为高达91.8%,较2019年小幅上升0.5个百分点,依然占据主要收入来源;此外,公司物业管理服务2020年实现营业收入13.5亿元,同比增长47.9%。

值得关注的是公司健康业务同比大幅增长,从2019年的2.24亿增长到2020年的4.91亿,同比增长119.2%。2020年4月,佳兆业集团旗下负责健康板块业务投资的佳兆业健康集团控股有限公司全资附属公司美加健康分别与珠海十里莲江开发、美邸养老服务签订合作协议,健康板块业务得到进一步的拓展。

(二)盈利能力

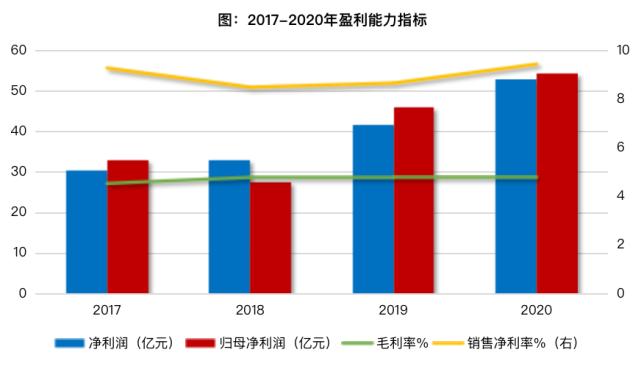

▌毛利率和销售净利率维稳,净利润大幅增长,盈利表现良好

2017-2020年,毛利率和销售净利率整体维稳,其中近3年毛利率一直保持在28%以上的较高水平,2020年佳兆业集团毛利率为28.52%,同比微降0.28%;销售净利率为9.45%,同比微增0.78%。

2020年,佳兆业集团实现净利润52.78亿元,同比大幅增长26.8%;归母净利润54.47亿元,同比增长18.6%。有着“旧改之王”之称的佳兆业集团,通过城市更新以较低的地价获取土地储备,从而保证更高的利润率,显示出强大的盈利能力。

(三)营运能力

▌整体营运能力较为平稳发展,但回款速度有下滑趋势

2016-2020年,公司存货周转率、总资产周转率稳中有升,其中2020年存货周转率为0.44,同比去年增长5个百分点;总资产周转率与上年持平,为0.19;而应收账款周转率则从2019年的42.08次下降至2020年的32.88次,同比下降26.9%,回款速度明显下降,需更加注重回款质量,以提高企业运营的安全性。

(四)资金与偿债能力

▌降负债效果显著,三道红线由“橙”转“黄”

2020年公司扣除预收后的资产负债率为70.3%,相较2019年下降5.6个百分点;净负债率为97.9%,同比大幅下降46.1个百分点;现金短债比为1.56,较上年同期上升约0.46。“三道红线”触及一道,其中扣除预收后的资产负债率仅微超阈值0.3%,有望在2021年成功降至“绿档”。

肆

销售额预测

▌预计2021年佳兆业集团可实现合约销售额1181.1亿元

佳兆业集团2021年期初总土储面积为2875万平方米,保守采用2020年期初总土储面积/销售面积的数值4.35,可推测2021年销售面积约为661.31万平方米;此外根据佳兆业集团2017-2020年的销售均价变动趋势,测算2021年公司销售均价为1786.1元/㎡。综上,我们预测佳兆业集团2021年合约销售额为1181.1亿元。

此外根据年报显示,公司仍有逾200个城市更新项目尚未纳入本集团的土地储备中,通过转化能够为公司销售补充优质的货源,因此有望实现1300亿的销售目标。

结 语

2020年,在疫情、“房住不炒”、“三道红线”等因素多重影响之下,作为“旧改之王”的佳兆业集团依然交出了一份亮眼的成绩单,离不开集团在城市更新领域所拥有的绝对优势为其带来的优质土地储备。

此外,“十四五”规划纲要明确提出要实施“城市更新行动”,作为城市更新龙头企业,佳兆业的城市更新红利正在稳步释放,加之多地实施土地集中供地后,房企竞争激烈,地价随之上涨,降低了利润水平,集团通过城市更新的方式获取土储,为未来持续高质量发展提供了有利保障。