(温馨提示:文末有*载下**方式)

报告综述:

1.“民以食为天”,全球农药市场稳定增长,强者恒强

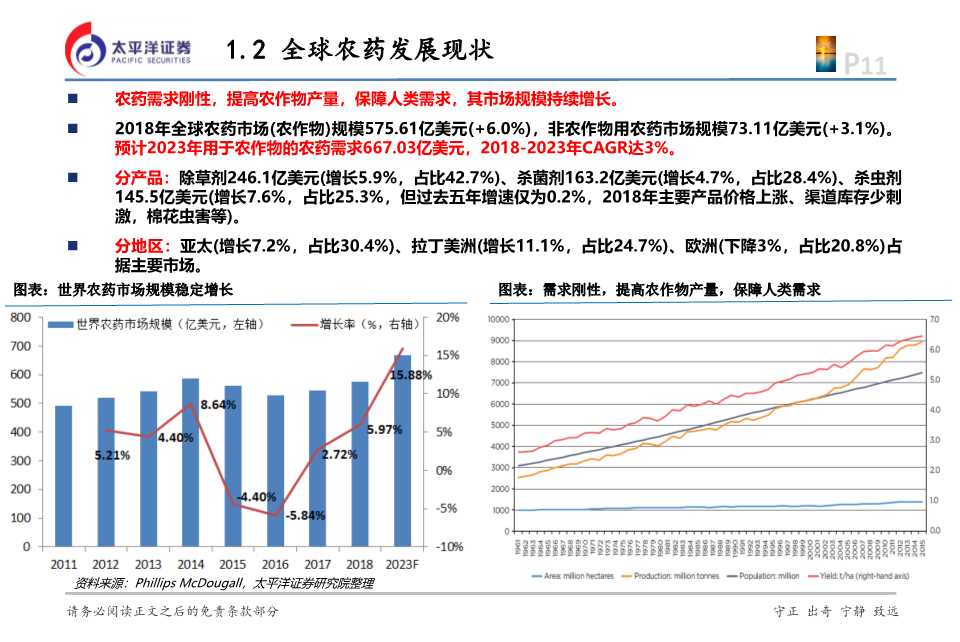

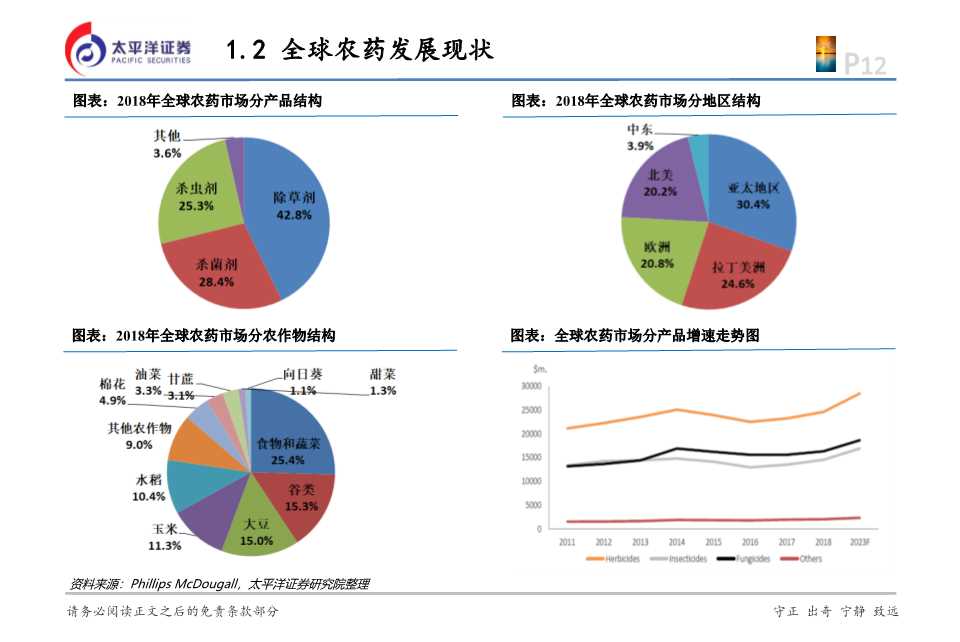

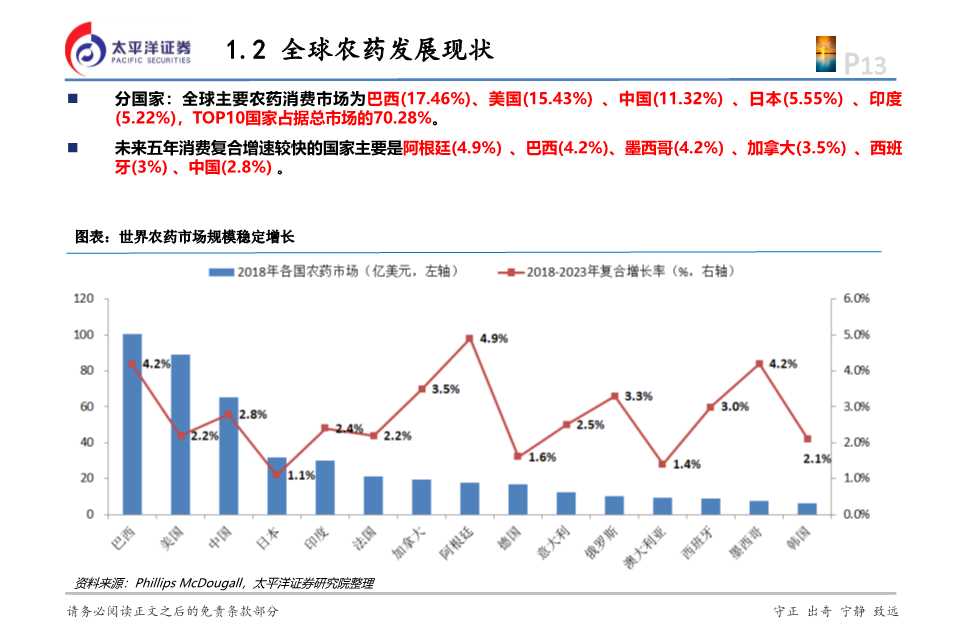

- 农药需求刚性,必不可少,保障人类持续增长的食品需求。2018年全球农药市场规模575.6亿美元(+6%),其中除草剂246.1亿美元(增长5.9%,占比42.7%)、杀菌剂163.2亿美元(增长4.7%,占比28.4%)、杀虫剂145.5亿美元(增长7.6%, 占比25.3%,但过去五年增速为0.2%),亚太(增长7.2%,占比30.4%)、拉丁美洲(增长11.1%,占比24.7%)、欧洲(下 降3%,占比20.8%)占据主要市场,巴西、美国、中国、日本、印度占据TOP5,预计2023将达667亿美元,五年CAGR达3%。

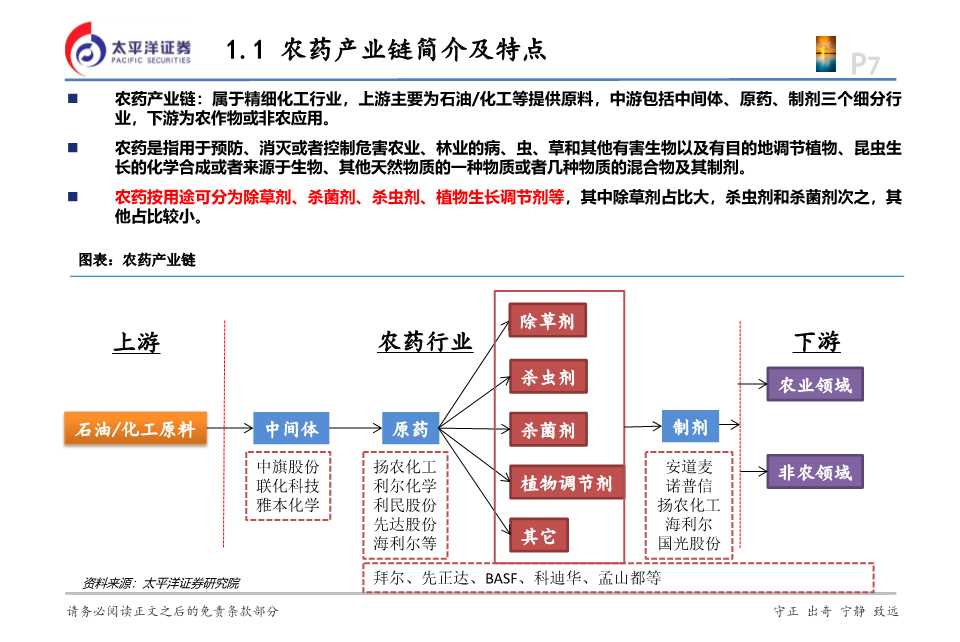

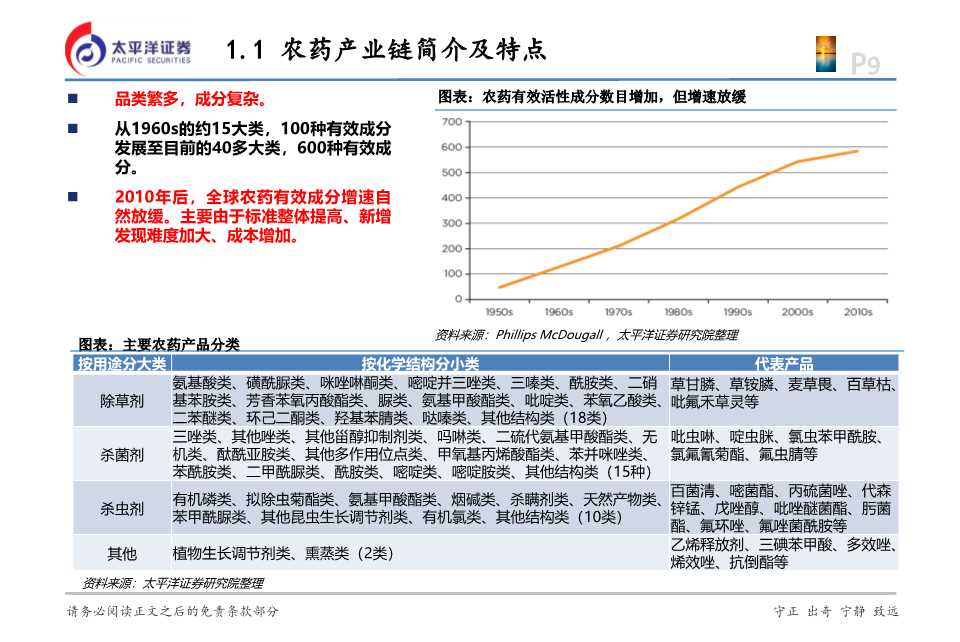

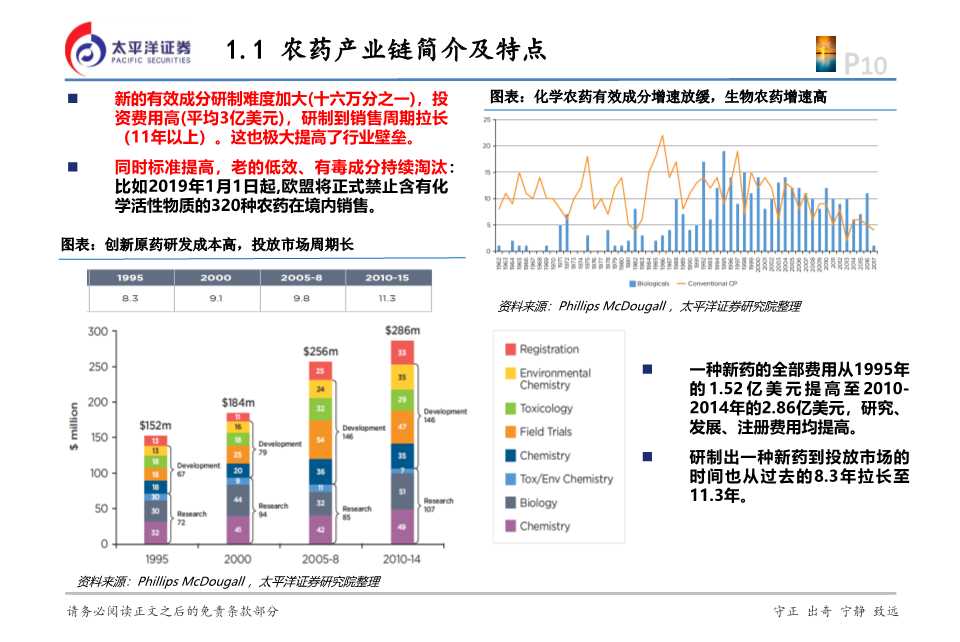

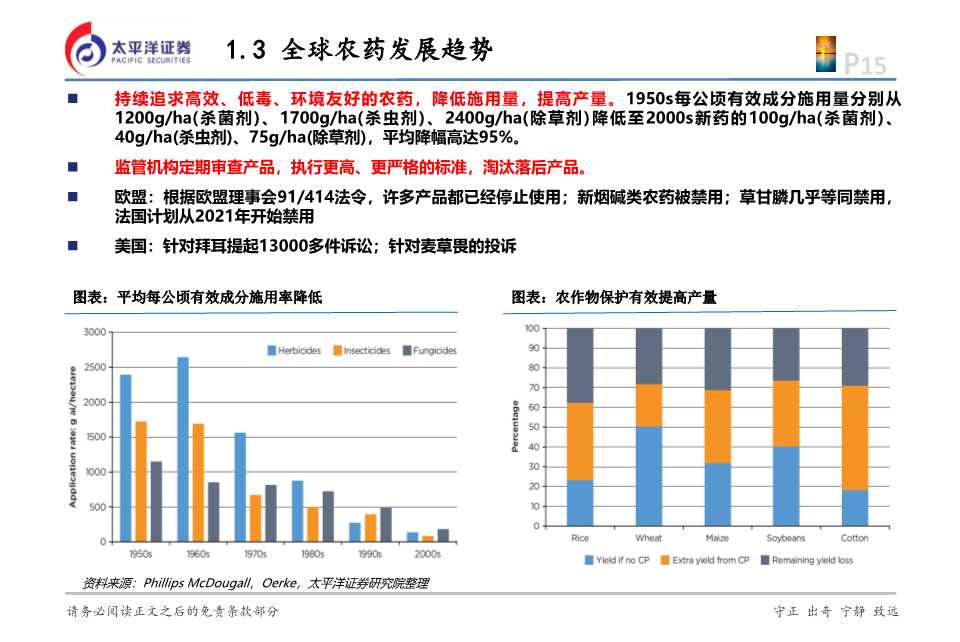

- 技术、环保、登记壁垒高:持续追求高效、低毒、环境友好的农药,目前40多大类,600种有效成分,登记销售制度,监 管严格。新的有效成分研制难度加大(十六万分之一),投资费用高(平均3亿美元),研制到销售周期拉长(11年以上),也 极大提高了行业壁垒。

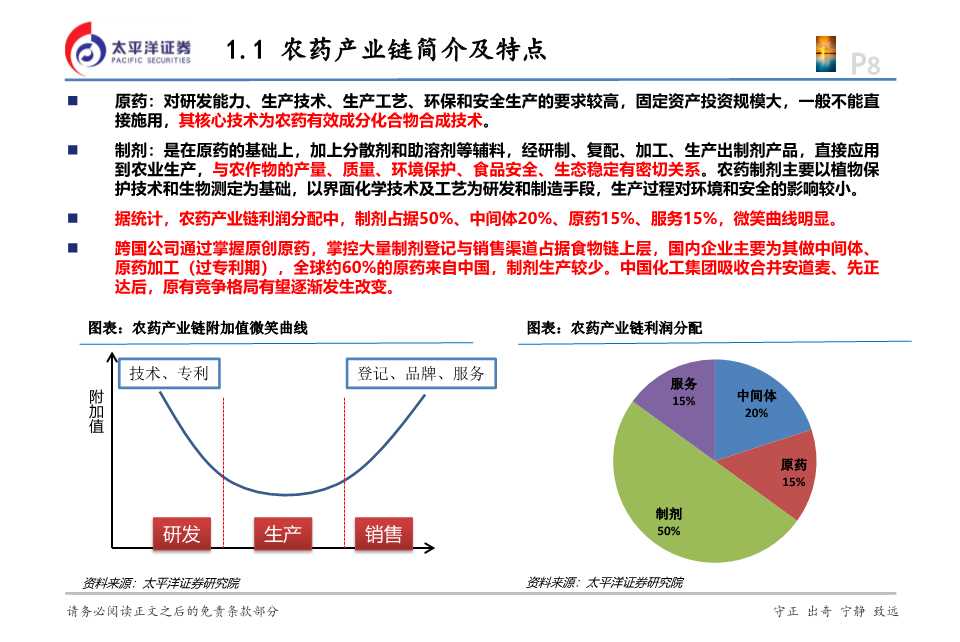

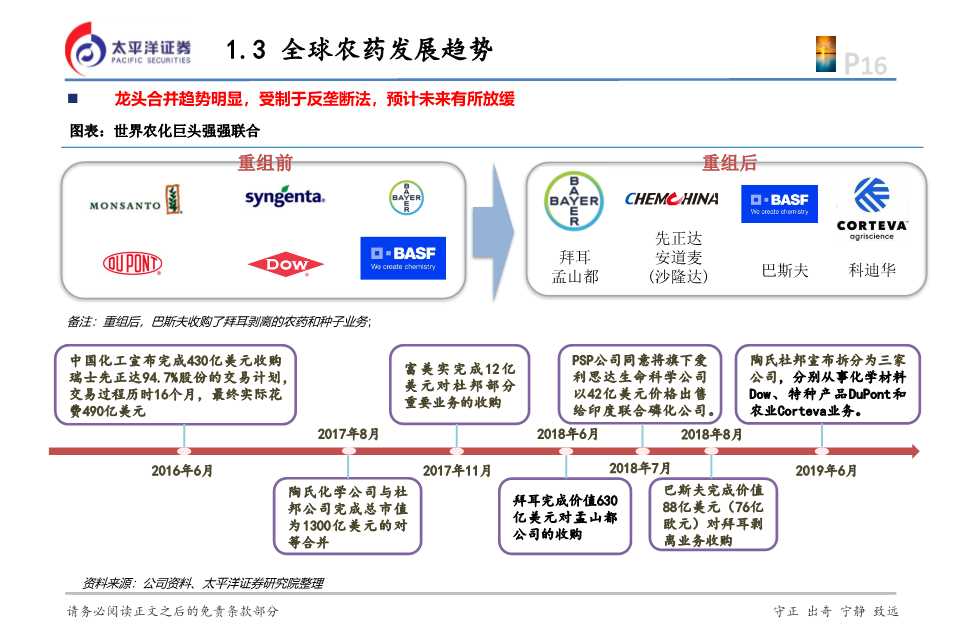

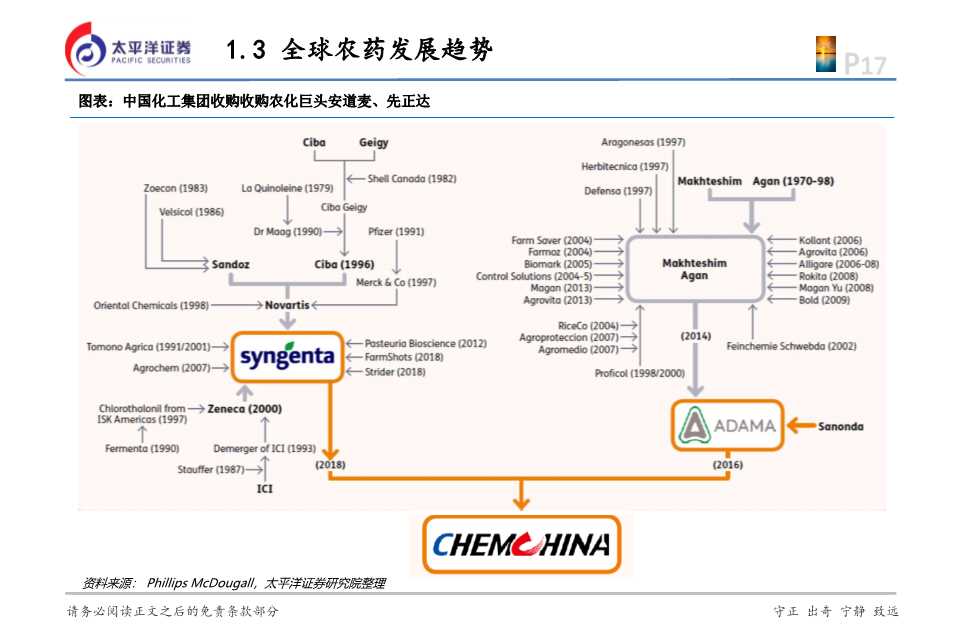

- 利润分配“微笑曲线”:农药产业链利润分配中,制剂占据50%、中间体20%、原药15%、服务15%,微笑曲线明显。跨国公司通过掌握专利原药,大量制剂登记证与销售渠道占据食物链上层,国内企业主要为其做中间体、原药加工(过专 利期,仿制药),全球约60%的原药来自中国,制剂生产较少。中国化工集团吸收合并安道麦、先正达后,全球原有竞 争格局有望逐渐发生改变。

- 二八原则,强者恒强:2018年,拜尔(20.3%)、先正达(18.1%)、巴斯夫(12.2%)、科迪华(10.9%)、富美实(7.4%)、安道麦(6.3%)六家公司全球农药市场占比超过5%,CR6市占率75.2%,CR10市占率高达91.5%。而2013年、2017年CR10分别 为76.2%、84.8%,不到10%的主要企业瓜分全球90%以上的市场和利润。

2.我国农药大而不强,突围在路上

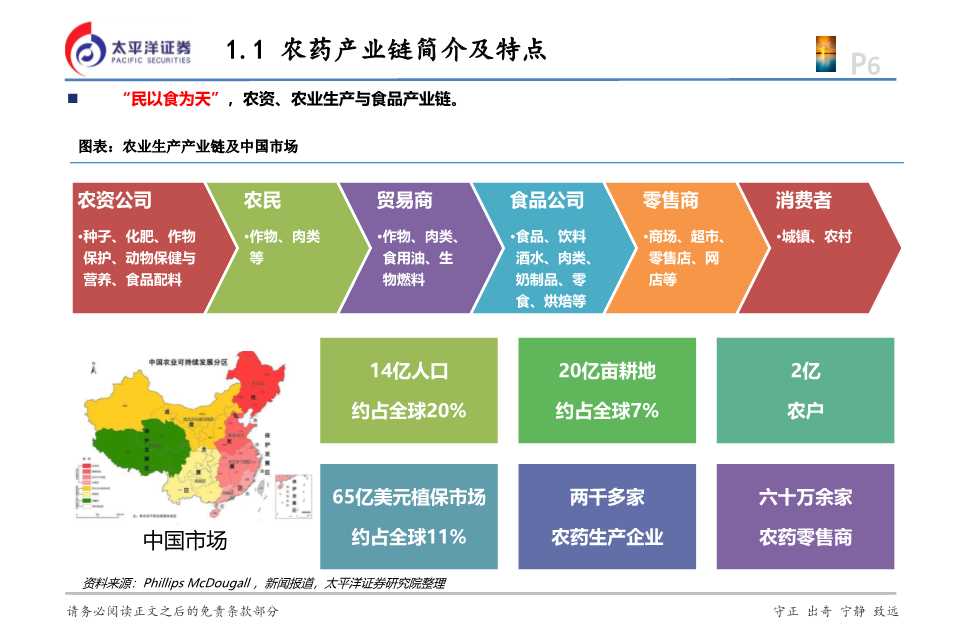

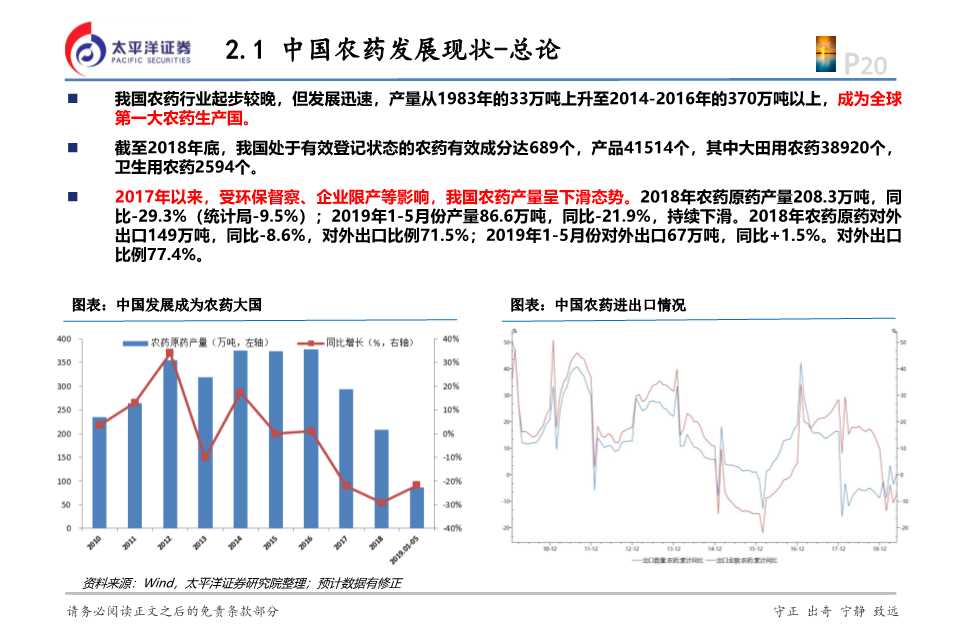

- 成长迅速,全球产业链重要一环:我国农药行业起步晚,但已成为全球第一大农药生产国,对外出口比例70%以上,第三大消费国。

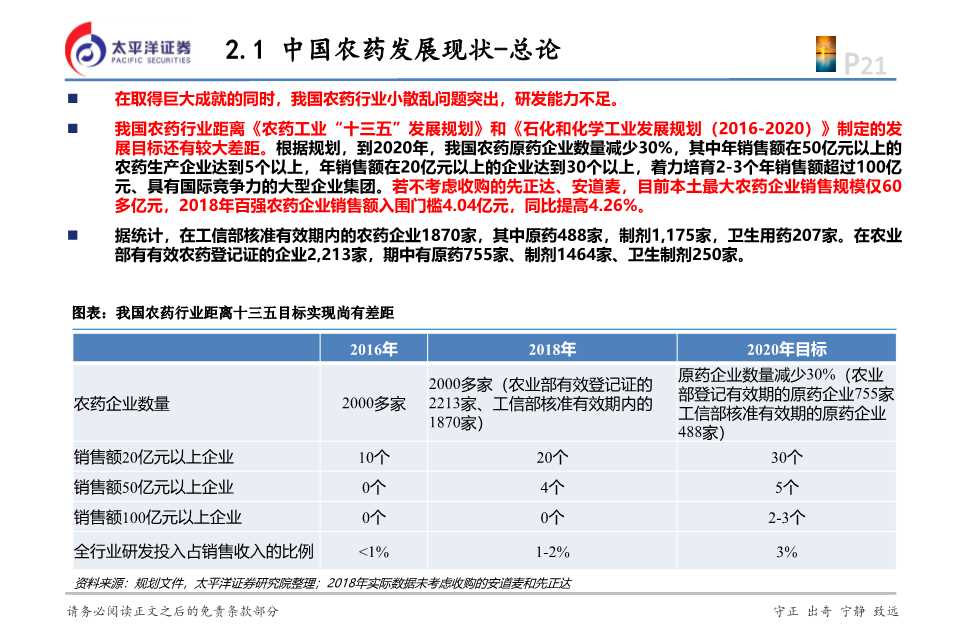

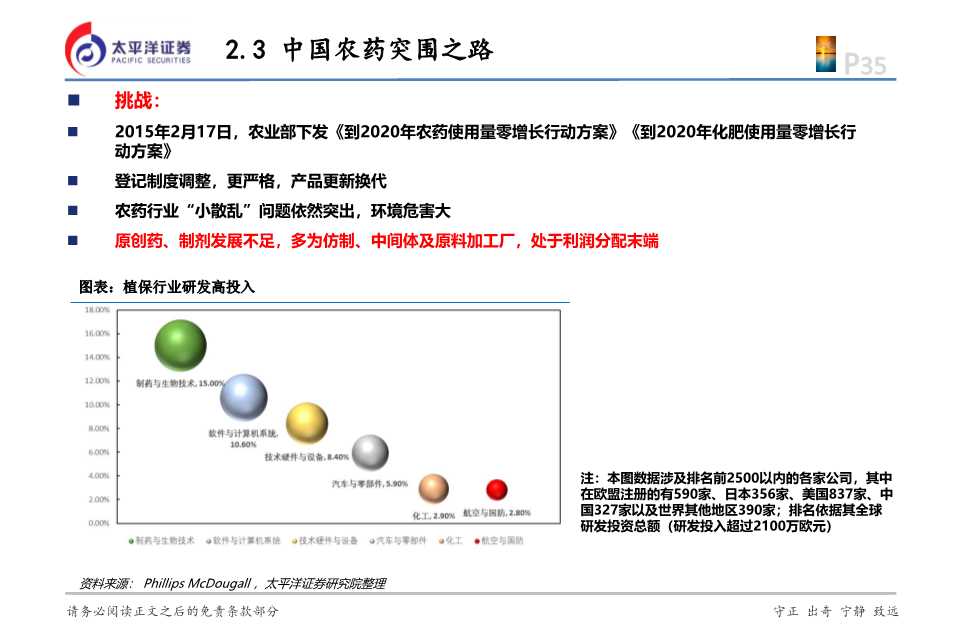

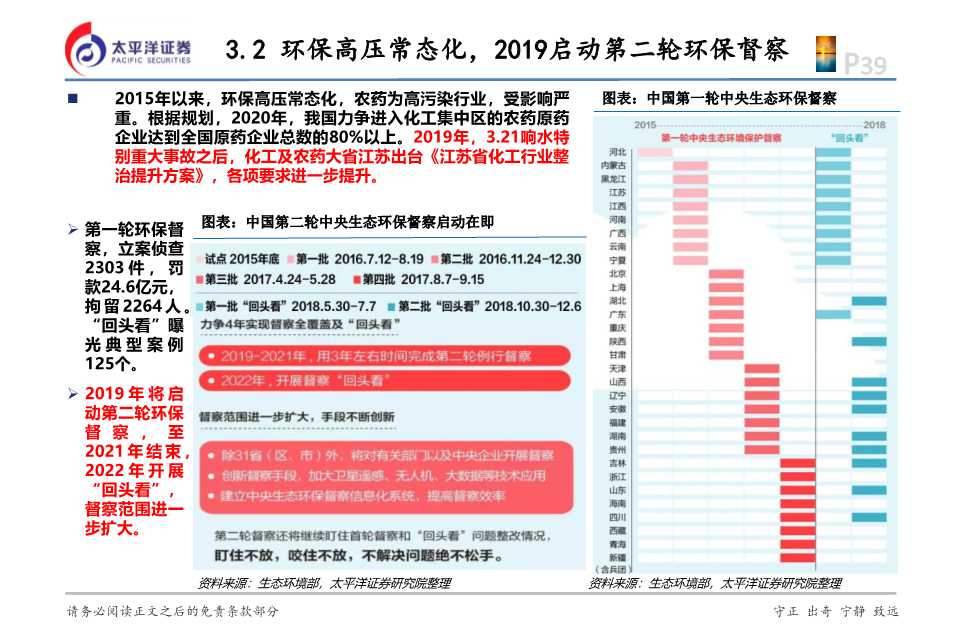

- 环保安监入园,产业升级:2019年1-5月农药原药产量86.6万吨,同比-21.9%,对外出口67万吨,出口比例77.4%。我 国农药行业小散乱问题突出,研发能力不足,距离《农药工业“十三五”发展规划》和《石化和化学工业发展规划 (2016-2020)》制定的发展目标还有较大差距。2019年3.21响水特别重大事故,农药大省江苏出台《江苏省化工行业 整治提升方案》,催化行业产业升级加速。

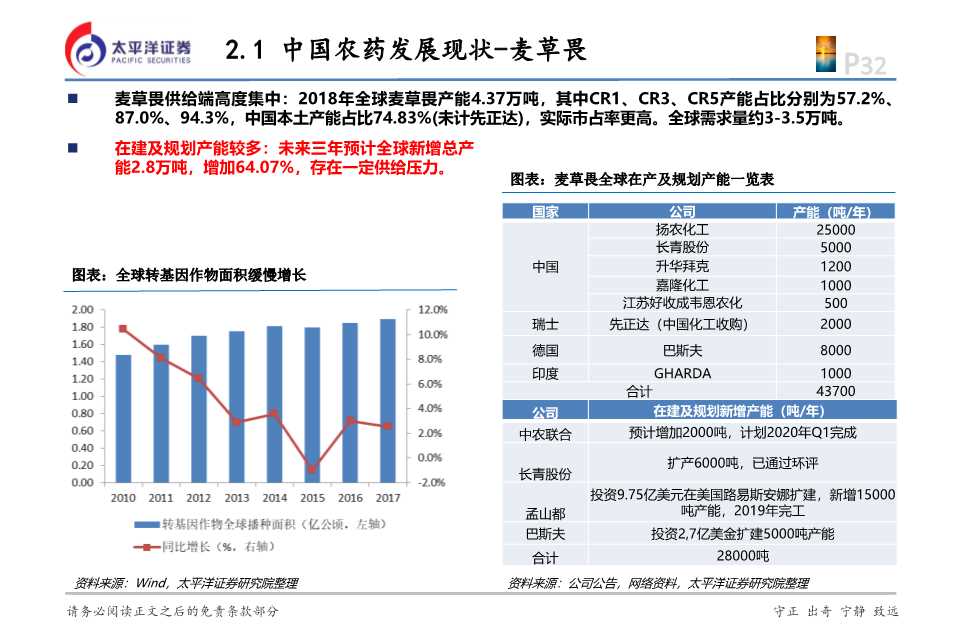

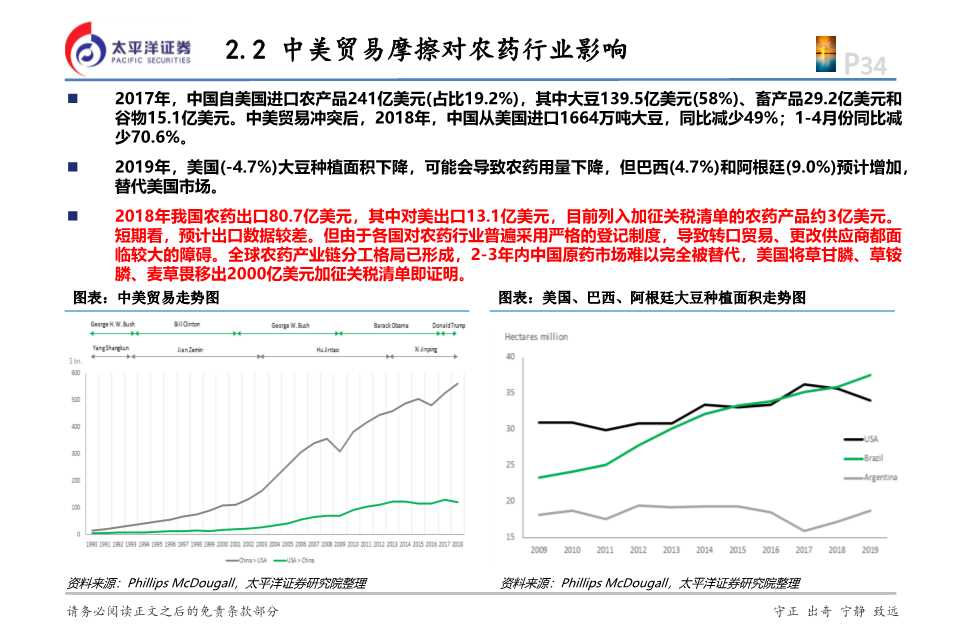

- 中美贸易摩擦影响:2018年我国农药出口80.7亿美元,其中对美出口13.1亿美元,目前列入加征关税清单的农药产品约3亿美元。短期看,预计出口数据较差。但由于各国对农药行业普遍采用严格登记制度,导致转口贸易、更改供应商面临 较大障碍。全球农药产业链分工格局已基本形成,2-3年内中国原药市场难以完全被替代,前期美国将草甘膦、草铵膦、 麦草畏移出2000亿美元加征关税清单。

3.行业催化因素

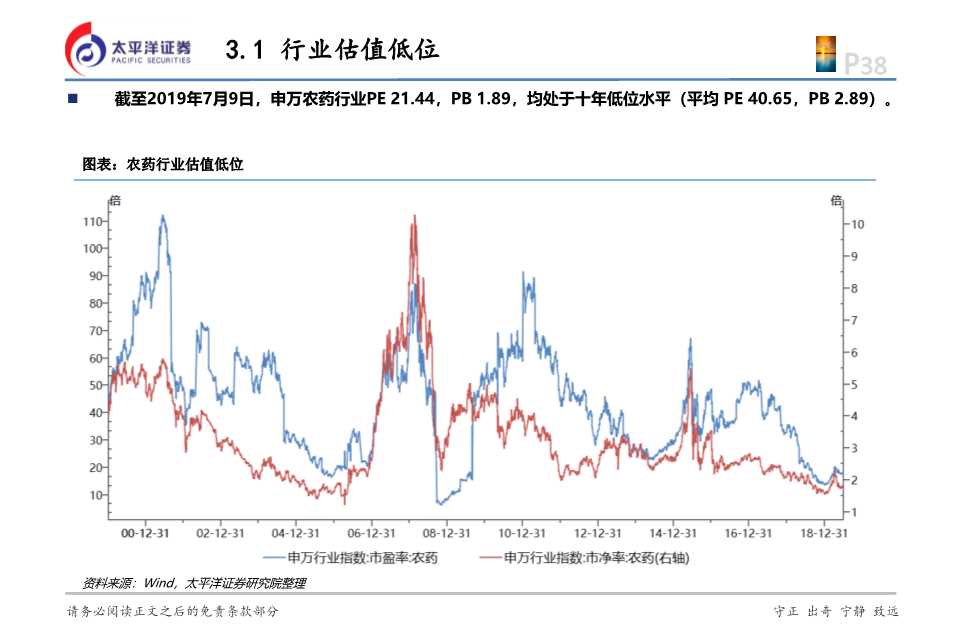

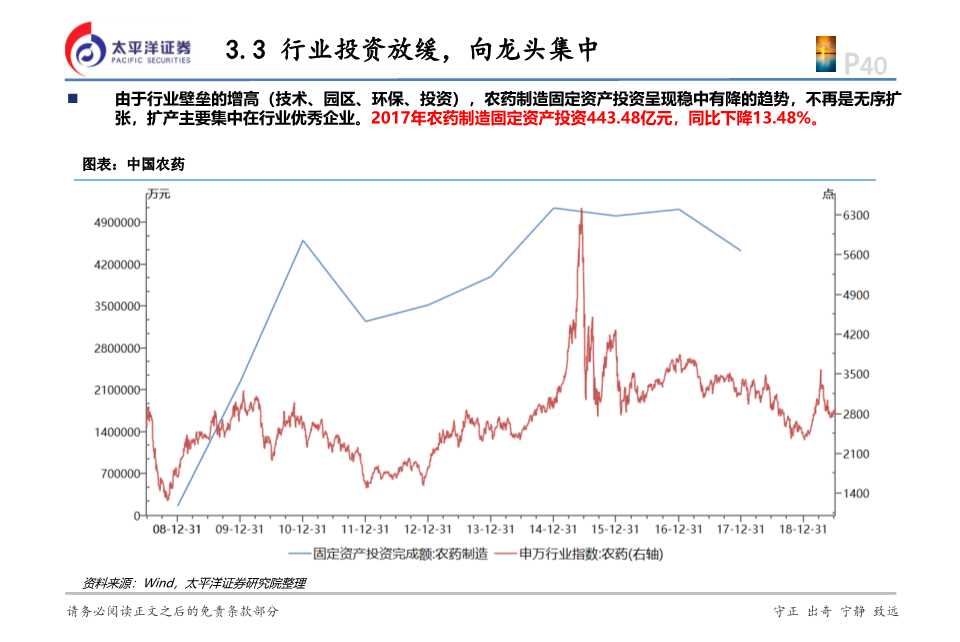

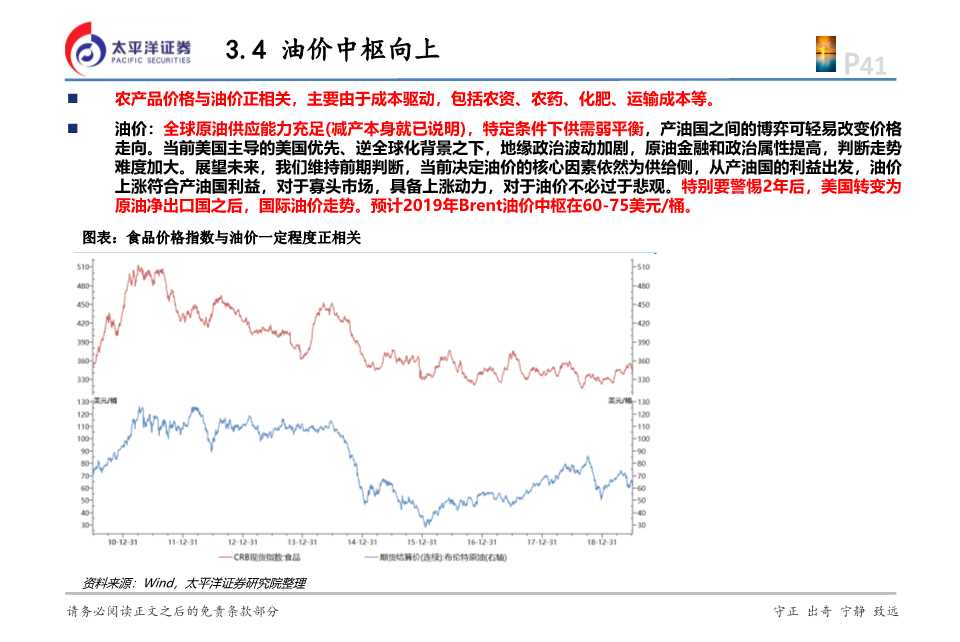

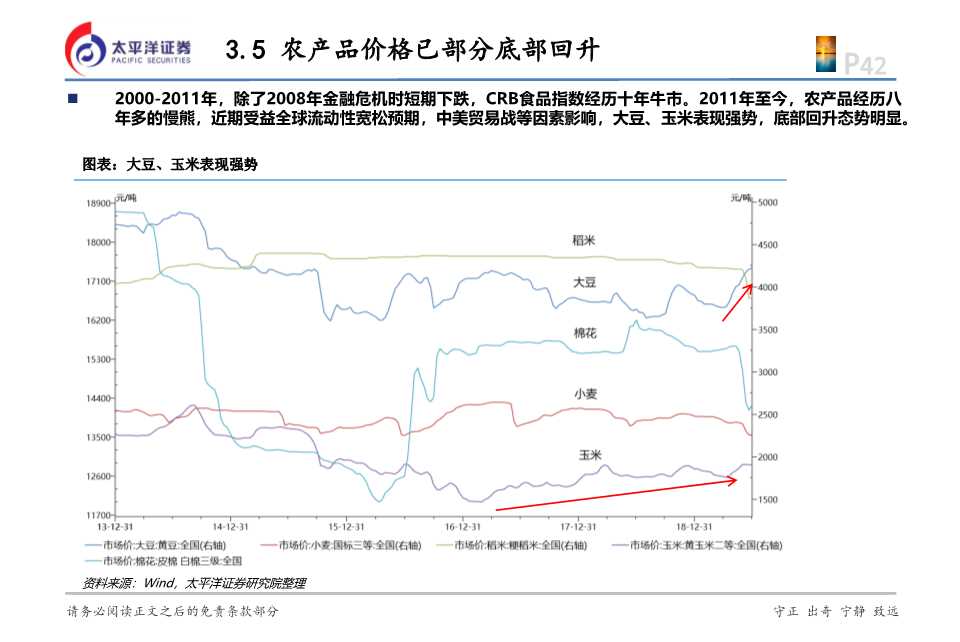

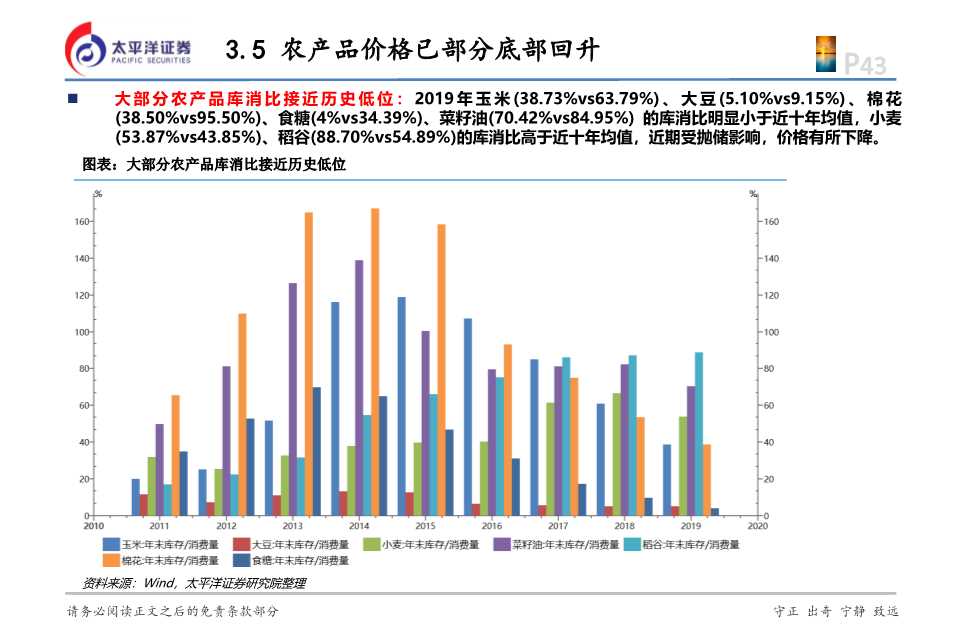

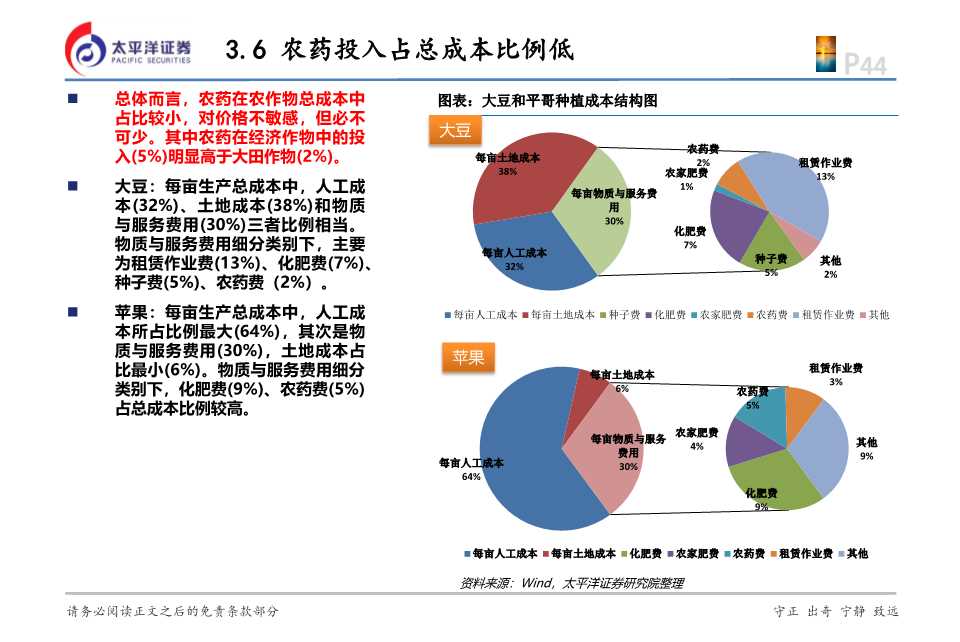

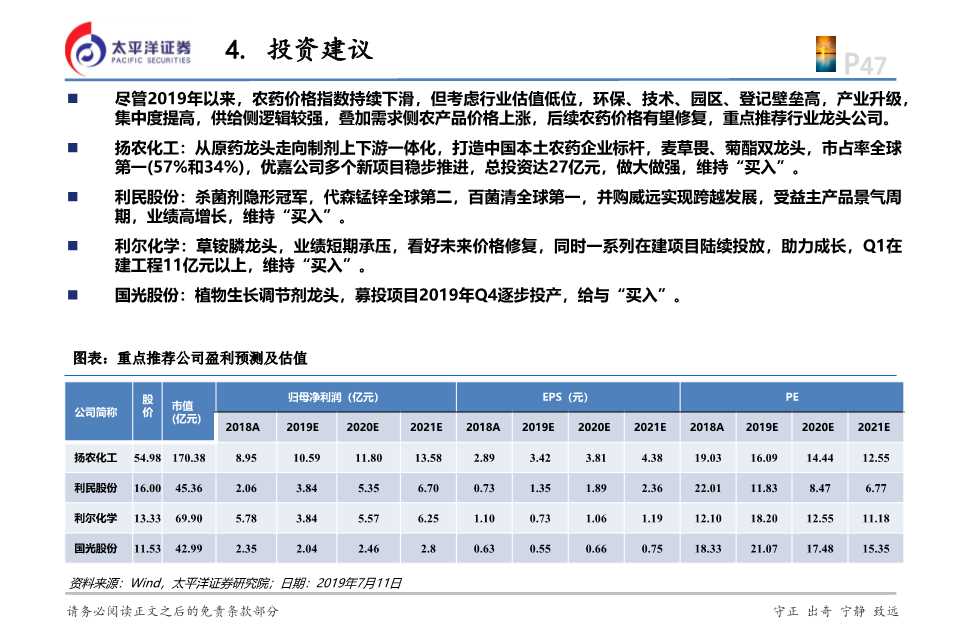

- (1)农药行业估值,整体十年低位。(2)2019年将启动第二轮环保督察,至2021年结束,2022年开展“回头看”,督察范 围进一步扩大。(3)2017年农药制造固定资产投资443.48亿元,同比下降13.48,向龙头集中。(4)油价中枢向上。(5)2011年至今,农产品经历八年多慢熊,2019年玉米(38.73%vs63.79%)、大豆(5.10%vs9.15%)、棉花(38.50%vs95.50%)、食糖(4%vs34.39%)、菜籽油(70.42%vs84.95%) 的库消比明显小于近十年均值,近期受益全球 流动性宽松预期,中美贸易摩擦等因素影响,大豆、玉米价格表现强势。(6)农药在农作物总成本中占比较小(不到5%), 对价格不敏感。(7) “幺蛾子”等病虫害催化。

报告内容:

温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索*载下**本报告。

关注公众号“未来智库”,及时获取最新内容。

(报告来源:太平洋证券;分析师:柳强、杨伟、张波)