大鱼测评第935篇原创

关于人口老龄化、延迟退休、养老金不足的话题,这两年不论是官媒或者个人讨论度都很高,上周六原央行行长*小川周**在财富管理论坛上才刚发表了一番对养老金的看法和建议。但这些谈论大多是从宏观的视角谈政策、谈解决方案,作为普通人的大多数,相信仍有不少觉得离自己太远,或者看看周围已经退休的人养老金不错,自己也许是其中“侥幸”一员。

但今天想和大家聊一聊最近看到的一则旧闻,发生在2020年大林三佐子女士身上的事件,也许是我们每个普通人,现在或者未来都可能遇到的、最现实的困境与问题。

大林三佐子的一生,一个普通人的老年困局

在2020年11月16日凌晨5点零5分,大林三佐子女士在涩谷的幡谷原町公交车站被一名叫吉田和人的男子殴打后不治身亡,起因仅仅是因为吉田和人觉得每晚在公交车站休息的三佐子太碍眼,是个讨厌鬼。64岁的三佐子是一位没有存款、因失业失去住所在公交站过夜的流浪者,就这样在一个寒冷的夜晚无辜受害。

这是一则悲伤的故事,老年困境是一个社会性问题,即便如日本这样的发达国家,超老龄化叠加少子化,老龄化犯罪不再是个新鲜的话题,大林三佐子女士的遭遇是极端结果,但也是大时代背景下的一个缩影。

但在这里我们不去讨论更深层次的因素,而是从一个普通人的角度,每个人都会面临老去的必然,相同东亚文化背景下,邻国大林三佐子女士的处境,于我们有何启示?

1.年龄越大,工作机会越少

这是一个令人悲伤的现实问题,对于大多数人来说,如果没有足够的储蓄,充足的养老金 ,我们不得不延长工作时间,但年龄越大,工作机会却越少。

和惯性认为的因为好吃懒做才成为流浪者不同,三佐子年轻时候受过教育,有过梦想,也一直努力工作,但随着年龄增长,工作机会越来越少,叠加20年疫情原因工作机会骤降,最后失业不得不流浪街头。

我们要知道,三佐子所生活的日本是东亚第一个发达国家,有着更健全的社会福利体系和工作保障制度,即使是在这样的环境中,三佐子也没能逃脱老年失业的困局。

回过头想到自己所处的环境,莫说64岁,35岁被裁员的话题这几年也是层出不穷:

现实也好,年轻人自我调侃也罢,这都是每个普通人实实在在会遇到的问题,客观因素例如行业迭代、产业下行的被动失业,主观因素因为疾病、照顾家人、家庭变动等原因不得已失去职场竞争机会,如果35岁40岁已经有可能遭遇工作危机,那50岁60岁的时候如果我们仍然需要工作,还有哪些机会呢?

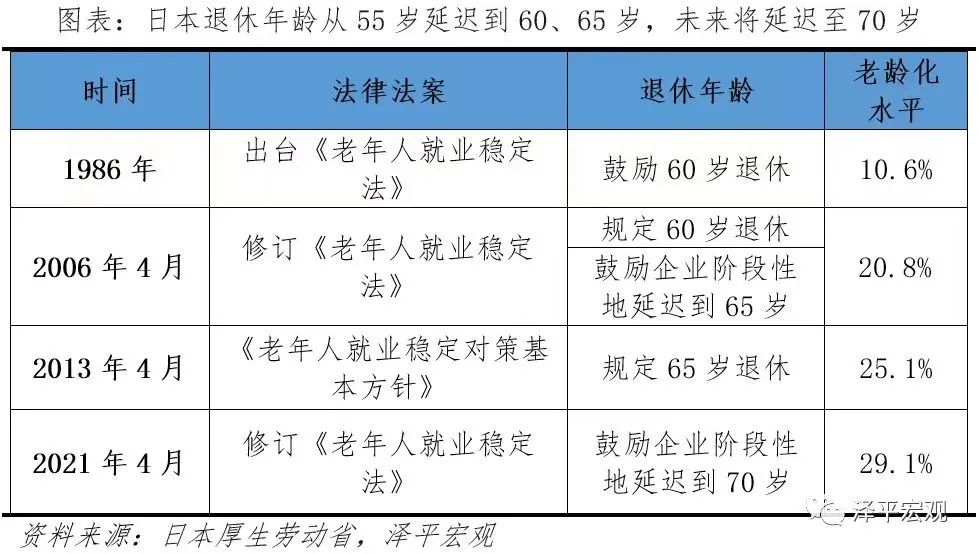

2.越来越晚的退休年龄

三佐子是1956年出生,64岁时仍然在工作,而同年龄段我们的父母们早已退休享受退休生活,如果三佐子生活在中国,55岁就可以退休,即使只拿着最低水平的退休金,也不至于毫无保障流浪街头。

其实日本早年也是有55岁退休年龄,但随着老龄化的加深,退休年龄不断推后:

鼓励延迟退休到70岁还不够,在2022年4月,日本政府把老年人最晚领取养老金的起始年龄从原来的70岁调高到了75岁。

这就是三佐子所生活的社会现状,超老龄化叠加低生育率,一面是越来越多的老年人,越来越长的寿命,一面是社会发展人们的生育意愿降低,社会缺乏劳动力。政府既为减轻养老金负担,又希望释放劳动力,因此鼓励延迟退休,鼓励老年再就业。

这些情况最终落到到一个普通人身上,只有政府提供的养老金的情况下,不得不跟着法定退休年龄走,晚退休,不断延长工作的时间。

延迟退休年龄在全世界范围内早已不是个新鲜事儿,香港地区没有法定退休年龄,但65岁才能提取作为养老金的强积金;韩国法定退休年龄65岁,但很多人会继续工作,平均到71岁才真正退休;美国1960年之后出生退休年龄为67岁,加拿大65岁...

而我们国家在去年11月开始实施个人养老金制度, 长篇攻略|读懂关乎你未来的“个人养老金” 渐进式延迟退休政策近几年热度不断,落地只是时间问题,大林三佐子女士所遇到的困境,也是正当壮年的我们未来要面对的。

必须正视养老问题

养老问题确实是世界性的、每个人都会面临的。虽然个人在时代的洪流下显得如此渺小,我们很难去对抗大环境,但我们可以从这些事件中反思自身处境,尝试一些提前规划。

法定退休年龄和国家养老金是国家为保证每个人能有基本养老托底的强制储蓄。但养老这个问题落地到每个人身上情况都是不同的,有的人赚钱能力强,有的人对生活品质要求高,只靠社保养老金在退休后可能面临消费降级或者无法满足养老续期,而随着国家政策走不可避免要工作更长时间。

如果我们想在预期的年龄退休,避免陷入高龄工作的困境,就应该在正当壮年、有能力赚钱的时候有计划地主动储蓄。

因为退休后不再有主动赚钱能力,拥有被动收入,并且能提供稳定的、源源不断现金流至关重要,而在众多金融工具中,终身养老年金一直是解决养老问题的最佳选择之一。

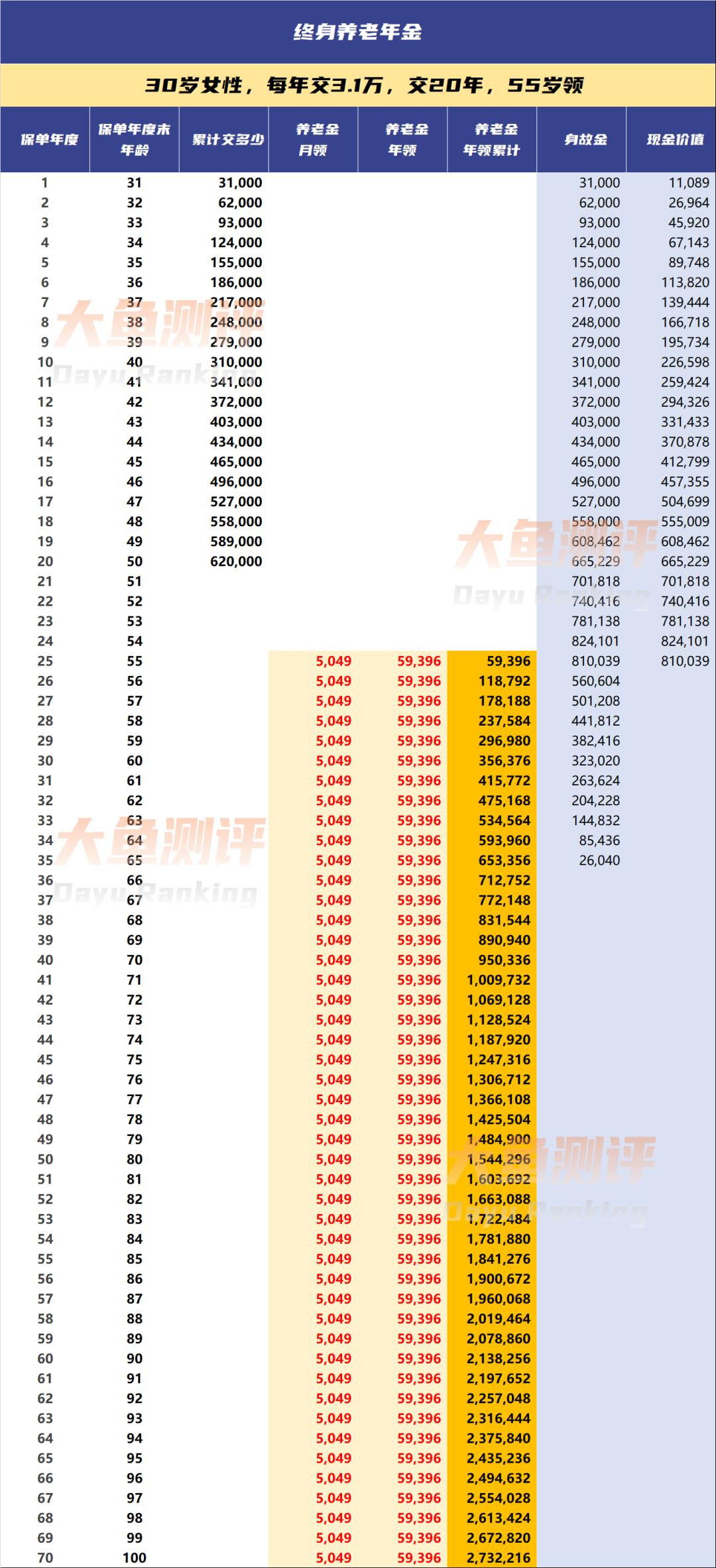

如果一个30岁女性想在55岁时候退休,并且每个月至少有5000元的退休金,需要这样提前准备:

从55岁开始养老年金每个月提供稳定的5000元退休金,伴随终身。和社保养老金不同,想要什么时候退休、怎么缴费,可以提前按自己的意愿选择,现在买等55岁时周围朋友还在工作,我们就可以有选择提前退休的底气了。

另外社保养老金还有一笔,到时候不论国家政策如何,保底的5000元是有的。如果以后法定退休到65岁,从65岁开始在5000元的基础上还能再来一笔社保的养老金,等于养老金还能随着年龄增长增长。

提前规划的好处在于,我们能明确知道如果每个月要有5000元,我在年轻工作时就要有计划的存多少,我要用几年来完成这个计划,如果这个计划达不成,或者被推迟了,那我们就需要延迟退休,或者在既定退休前赚更多的钱以达到退休预期。

每年交3.1万,平均到每个月就是2500元多一点,我们在30岁的时候每个月攒下2500元不是难事,但在60岁的时候要赚到5000元却不容易,投入和收获有时候不是简单的数字对比,而是有意义的人生规划。

就像*小川周**提到的观点,养老是不能回避的难题,没有拖延的机会,以后再做选择会更艰难。我们把难办的事儿提前做好打算了,以后年老的我们会感激现在所做的决定和努力。

获取养老金详细方案可以 关注公众号,大鱼团队会与您联系。

声明: 文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

▼ 关注公众号:大鱼测评