如果让你统帅一支足球队,你会不会让场上11名球员全都担任前锋的角色?一心只想攻门、只想进球!

我相信,你应该不会,也绝对不能如此!!!

C罗和梅西是当前世界足坛最闪亮的巨星,他俩都是前锋,都是进球王。

然而,如果全场11个人都是“C罗”或“梅西”们,球队就一定能赢得比赛吗?我看未必!没有中锋的接应传输,“C罗与梅西”们,半场下来恐怕就不支倒地了;没有后卫和守门员的防守,全场下来恐怕失球会比进球还多。

资产配置需要排兵布阵

一支足球队要在单一场次的比赛中获胜,对于上场的球员和位置需要进行合理的安排;想要赢得年度的荣冠,更需要在赛季中的各个场次,依据主客观因素进行战略、战术的调整。人生或家庭全生命周期的资产配置也如同足球场上的排兵布阵,需要进行合理的安排并依据实际状况适时调整。

从本文开始,我们就以足球比赛的队形布阵为例,展开关于资产配置或财富管理的系列讨论和分享。

正常情况下,比赛双方各有11名球员上场,分别担任:

☞ 守门员,是球队最后的一道屏障。一个好的门将能让球队立于不败之地,是极为关键的位置。

☞ 后卫,负责防守,根据场上的位置又分为中卫和边卫。

☞ 中场,是攻防的枢纽,防守时协助防守,进攻时组织进攻,是串联、整合球队进攻与防守的中坚力量。

☞ 前锋,主要任务就是攻门进球,根据场上的位置可分为中锋和边锋。

如果将足球场上的队形布阵套用到资产配置上,是这样的:

守门员—将风险拒之门外

着蓝色球衣就是守门员,扮演个人与家庭财务最后屏障的角色。所应配置的金融资产是保障型的保险产品;他的作用只有一个:利用保障型保险的高杠杆性,用极小的资金将意外、医疗和收入中断/终止的风险转移出去,保证个人与家庭的财务立于不败之地。

后卫—让家庭财务更夯实

着白色球衣的后卫,主要职责与守门员基本一样,就是防守、就是不让对方进球。只是人力(资金)投入较多,活动范围(产品种类)较广。所配置的金融产品重在流动性和安全性,例如存款、国债、货币型基金和理财型保险产品,用以夯实个人与家庭财务的根基。

中场—在风险可控下追求收益

着红色球衣的中场,扮演的是进可攻、退可守的角色;所配置的资产重在风险与收益的平衡,包括银行理财产品、具有金融属性的房地产、混合型基金、投资连结型保险。这里特别提示两点,在资管新规要求下银行理财产品基本已经打破刚性兑付;再者,未来除了核心城市特定区域之外,房地产的金融属性或投资价值将大不如前,前者是“入手难”、而后者是“出手难”。

前锋—在高风险中追求高收益

着黄色球衣的前锋,他们的核心工作就是功门、就是进球得分。所配置的资产重在高回报、追求高收益,例如投资股票、股票型基金、股权、期货和信托。高回报、高收益的背后当然是高风险,因此必须与自己的风险偏好和家庭的风险承受能力相适应,否则极有可能带来极大的负面影响。

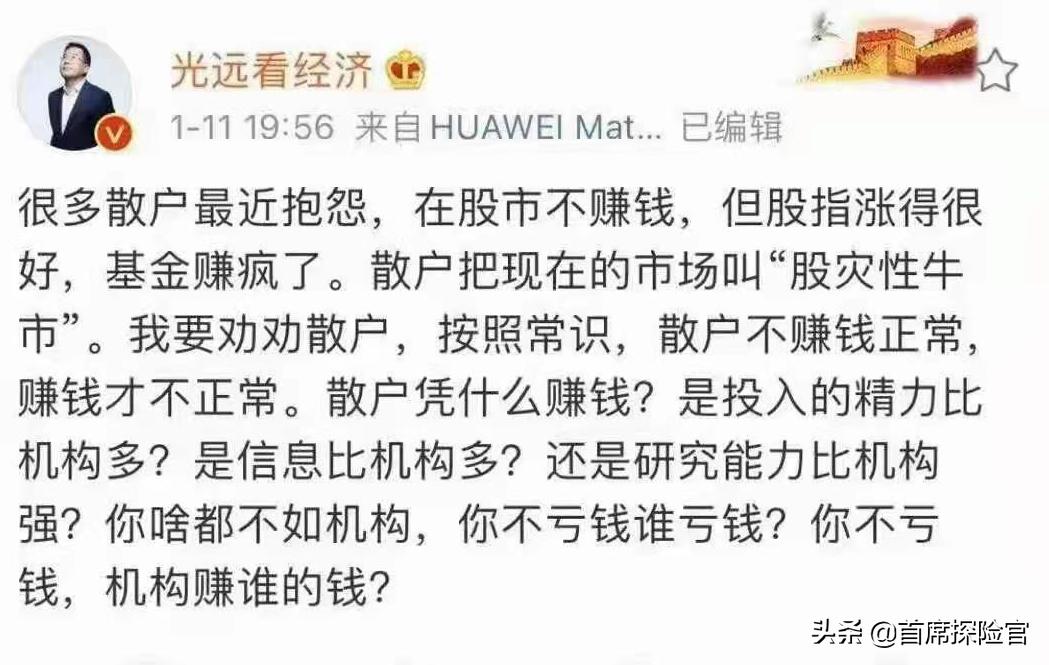

在此,强烈建议散户莫入股市当韭菜,配置股票型基金让机构的专业经理人为你操心吧!听听经济学家马光远老师怎么说的,如截图:

资产配置需要适时调整

前面我们是以足球赛场上常见的4(后卫)4(中场)2(前锋)队形来说明资产配置的通则。

如同我们在前面说过的,在赛场上、在整个赛季中,总教练还要依据主客观因素适时调整队员、队形、战术和战略。

资产配置当然也是如此,因为人生的每个阶段的风险偏好不一样,家庭财务状况和目标以及可承受的风险也有所不同。。

在足球赛场上,我们可以看到当球队整体状态好、环境有利于己方时,打法就会激进一些,而采用4(后卫)3(中场)3(前锋)的队形,巴西队甚至还用过4(后卫)2(中场)4(前锋)的队形。

在投资理财上,年轻的时候会通常更激进一些,拥有持续性收入来源时也会激进一些,采取424的配置未尝不可。

到了30岁以后,家里上有老下有小,在追求收益的同时要对风险有更清楚的认识,在投资上必须有所调整,力求进可攻、退可守,442的队形配置可能较为合适。

到了50岁的时候,财富积累已经差不多了,这个时候就要更加保守,“后卫”可以增加到5位,只留1个“前锋”。

到70岁的时候,不需要再进攻,只要能守住已经积累的资产,更好地把资产妥善传承下去就行了!这时候队形可能就要调整为550、640、730,反正就是不要前锋了。就像赛场领先的球队,在下半场更多的会以守代攻,甚至在最后的时间里,会把球员全部回撤到后场来!

“自杀式”的资产配置

为什么要做资产配置?最简单的理解其实就是分散风险,把鸡蛋放入不同的篮子里。

这个道理其实很多人都懂,但是真正到了实行的时候,许多人却把这个道理都扔进了垃圾桶里了。

也有许多人以为自己懂得什么是“鸡蛋不要放在同一个篮子里”,所以Ta把绝大部分的资金全部投入股市,而以买了各种股票来分散风险!或者,Ta把一半的资金买股票、另一半的资金买股票型基金以分散风险!其实Ta没搞明白“分散风险”的真义。

2019年广发银行联合西南财经大学发布了《中国城市家庭财富健康报告》。报告称,目前我国城市家庭财富管理不够健康,一方面房产占比过高(77.7%)挤占了家庭的流动性;另一方面家庭存在风险保障严重不足、高风险资产投入太极端、投资不够多样化等特点。一时之间“自杀式”的资产配置又再度被推上风口浪尖之上。

......

关于资产配置的种种,我们下期接着聊!