概率分布到底说的是啥了?

- 随机变量与概率分布

数学家在解决问题的方式很抽象,如果一类事物找到共同点,就会被抽象成为一个数学量。在处理随机事件的问题上,这个抽象出来的结果就叫“随机变量。”

随机变量就是把随机事件可能的结果抽象成一个数字,每个数字对应一个概率,这个随机变化的数字,就是随机变量。

随机变量就是把现实生活中的东西转化到数学世界中。比如研究中国人银行存款这件事,银行存款的余额就是这件事的随机变量。研究地震强度,地震级别就是一个随机变量。

把随机变量的所有的结果和它对应的概率全部统计出来,就是概率分布。

概率分布作用也是整体上的确定性。

- 用模型代表现实世界的规律

随机事件的概率分布,经过数学家们的操作发现是有迹可循的。

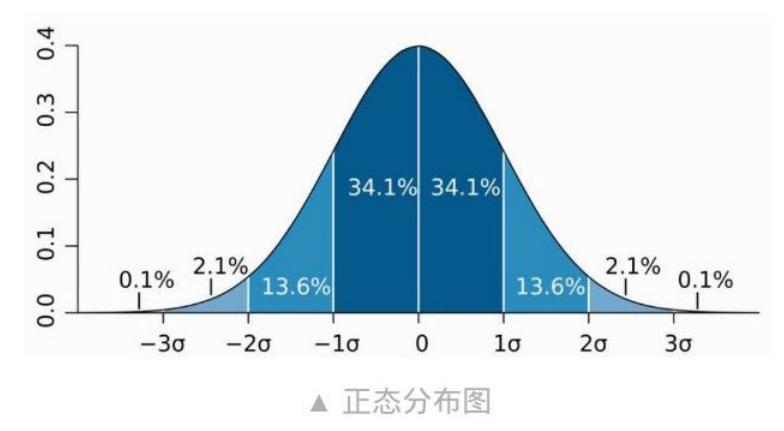

比如人的身高和智商,都是高的很少,低的很少,大部分在中间。甚至数学家想用数学公式来精准表达。

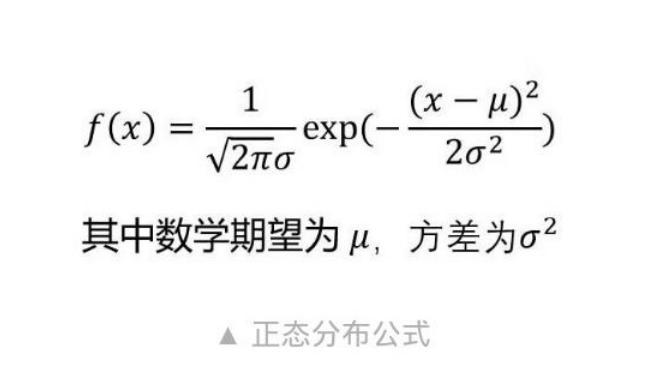

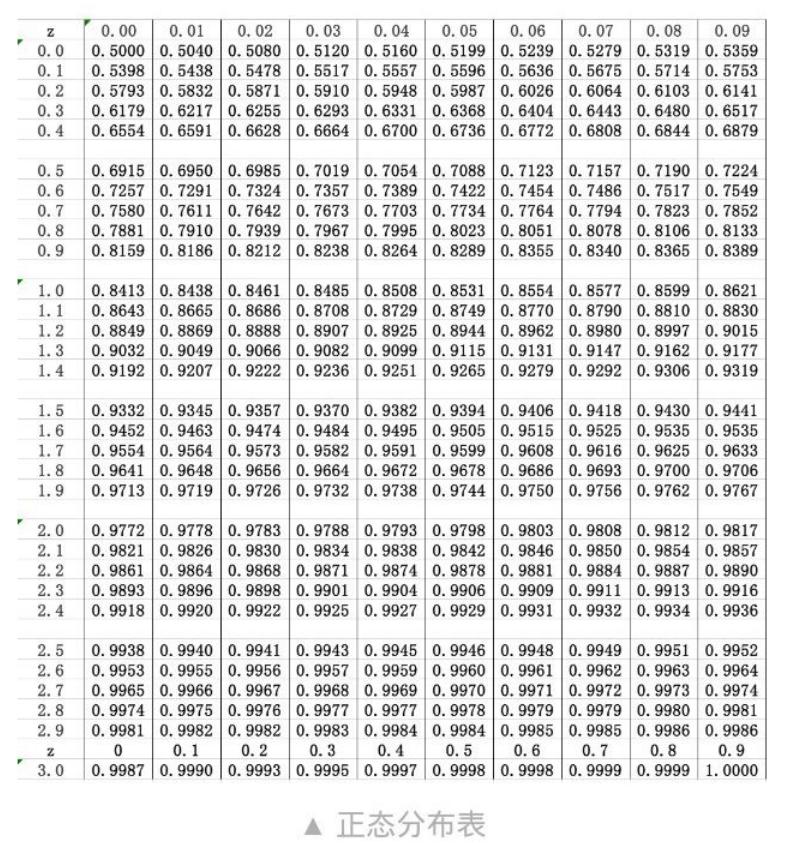

我们常见的就是正态分布,幂律分泌和泊松分布等等。而且他们还有三种不同的表达方式:数学公式;列表;画图。

以上按个,还是图标最好看,但是各有优缺点,公式就是搞数学的人用的,列表就是很具体,但是一般人用不到,图标了好看是好看,但是有点误差。

概率学家眼中,随机变量虽然数不胜数,但是他们只认为有两类,意思已经找到变化规律的,可以用概率分布模型描述的;另外一类是没找到规律的,无法用概率分布模型描述的。

对于规律相似的同一类现象,概率分布模型只有一个,只是模型中的参数不同。

- 用模型不断逼近世界的真相

一般情况是,面的一个无法解释的现象,专家会先假设它服从某个概率分布模型。然后再去验证假设。

例如,股市的例子,过去经济学家发现,股票的波动情况和抛硬币一样,连续两天都涨或者连续两天都跌的可能性差不都都是20%,服从正态分布。他们根据用正太分布模拟股市,根据这个模型数学特征,比如数学期望。方差,极端情况出现的可能性来构建整个金融系统的风险系统。然后拿模型预测和现实中股市的涨跌情况作了个对比,发现变化一致。

-

但是在金融危机期间,市场完全不遵循正太分布,几十亿年才会出现的情况,会在一天反复出现。

于是我们反思我们是不是选错了模型。模型是对的,我们只是选错了模型。

概率分布模型是逻辑的产物,百分百是对的。就好像你拿菜刀去锤钉子,那就是你的错,不是菜刀的错了。

概率分布好比一个工具箱,一个个概率分布模型就是工具箱的工具。

需要注意的是,就算是再精密的模型你也是无法描述真实世界的。特别在金融和社会领域。数学家们会努力一直工作,找到更多的模型的。

- 写在后面

可能我们压根有时候是没办法用概率分布去描述世界的啊,但是我们偏偏要这么做。为啥啊?因为确定性啊 。