5年前,张近东认为京东还是小孩子,和苏宁不在一个重量级;

5年后,“小孩子”的市值已是苏宁的四倍,京东、苏宁最新市值分别为4000亿和1000亿。

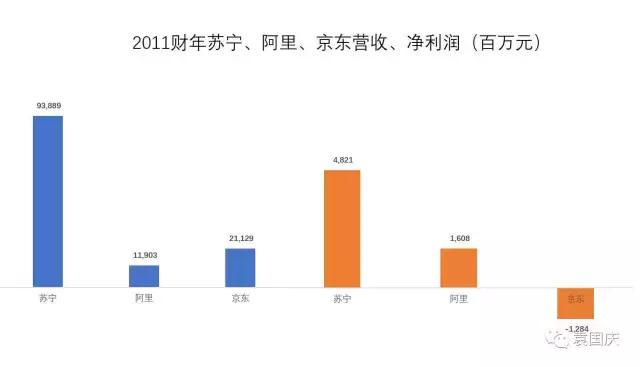

2011年,苏宁营收、净利润分别达到938.9亿和48.2亿,年末门店总数达到峰值——1684家。

2011财年阿里营收、净利润分别为119亿和16.1亿;当年自营收入占比99%的京东,营收看起来高些,2011财年达211亿,但却亏损了12.8亿。

为什么曾经不可一世的苏宁,如今纷纷被对手超越,苏宁到底经历了哪些坎?

对此,我有几个看法:

1、趋势层面

2008年11月,黄光裕被拘,国美对苏宁不再构成威肋。经过几年的发展,苏宁各项指标全面超越国美。正当苏宁得意洋洋的时候,却没有足够重视电商发展,没有重视京东这个未来强劲的对手,从而被超越。*倒打**苏宁的一定不是开连锁店的,而是会利用互联网的电商企业。

凯文·凯利曾说:“不管你们是做哪个行业的,真正对你们构成最大威胁的对手一定不是现在行业内的对手,而是那些行业之外你看不到的竞争对手”。

2、战略方面

线上和线下品牌层面,最好分开经营、独立核算,甚至重新做一个线上品牌,类似淘宝和天猫。线上品牌就可以对标京东,苏宁用全部资源给与支持,不同运营方式不同价格体系,不同的品类,这样就可以互相促进发展,而不是互相牵制(当消费者对苏宁的认知是买电器的时候,想通过广告扭转成全品类电商平台几乎是不可能的)。

线上线下同价体系。线下门店是苏宁的主要利润来源,线下店可以体验、服务又好,多收一些钱理所应当。但是,当线上线下同价之后利润随即消失,甚至进入亏损状态。零售价随渠道、消费场景而异的现象比比皆是,一款酒在KTV的价格与超市相同才是咄咄怪事。

线上线下同价构想没有错,但是时机不对。线上跟京东一个价,甚至更低,让消费者更多去苏宁易购而不是京东买,迅速扩大规模。线下做好体验和服务,同时价格不变,这样线上虽然不赚钱但是可以提高市场占有率,同时线下保持较丰厚的利润,等到线上变成最主要的销售渠道,可逐渐线上线下同价,这才是好的策略,苏宁也可立于不败之地。

然而,苏宁做对了策略,踏错了节拍。当线上线下同价,门店租赁、人工、水电、折旧等这些线上费用却不会减少,甚至越来越高,亏损不可避免。

3、传播层面

苏宁打广告,而京东玩话题,这是两个不同的传播策略。苏宁签下邓超、杨洋等当红明星做代言,同时大规模进行广告投放,但是消费者对苏宁认知依然比较浅显,尽管你已经变成一个综合性商场,但多数人只知道你只是个卖电器的。相反,每次京东的策略都是话题声势更看懂,从京东开始做图书音像品类时候跟当当打,到开始进攻家电品类跟苏宁打架,都明确让外界知道我有这些品类了,同时价格比你们都低,快来购买,既告诉大家我有什么同时告诉大家我的价格低,可谓一箭双雕。

另外,奶茶妹妹和刘强东都是典型的话题人物,脸盲、结婚、怀孕等一举一动都会受到媒体关注,成为全民热议的话题。这是苏宁请再多代言人、做再多广告都不可能打到的效果。社交媒体是制造话题最有效的方式,善用微博、微信KOL来传递声音,或许是苏宁下一步要加强的事情。

4、未来展望

苏宁和阿里合作联姻之后,在渠道、资源、供应链、物流等方面开展深度合作,取得不错的效果,苏宁易购收入也有显著增加。但究竟未来如何,能否有效抗衡京东,我们拭目以待!