这是我的第46篇文章

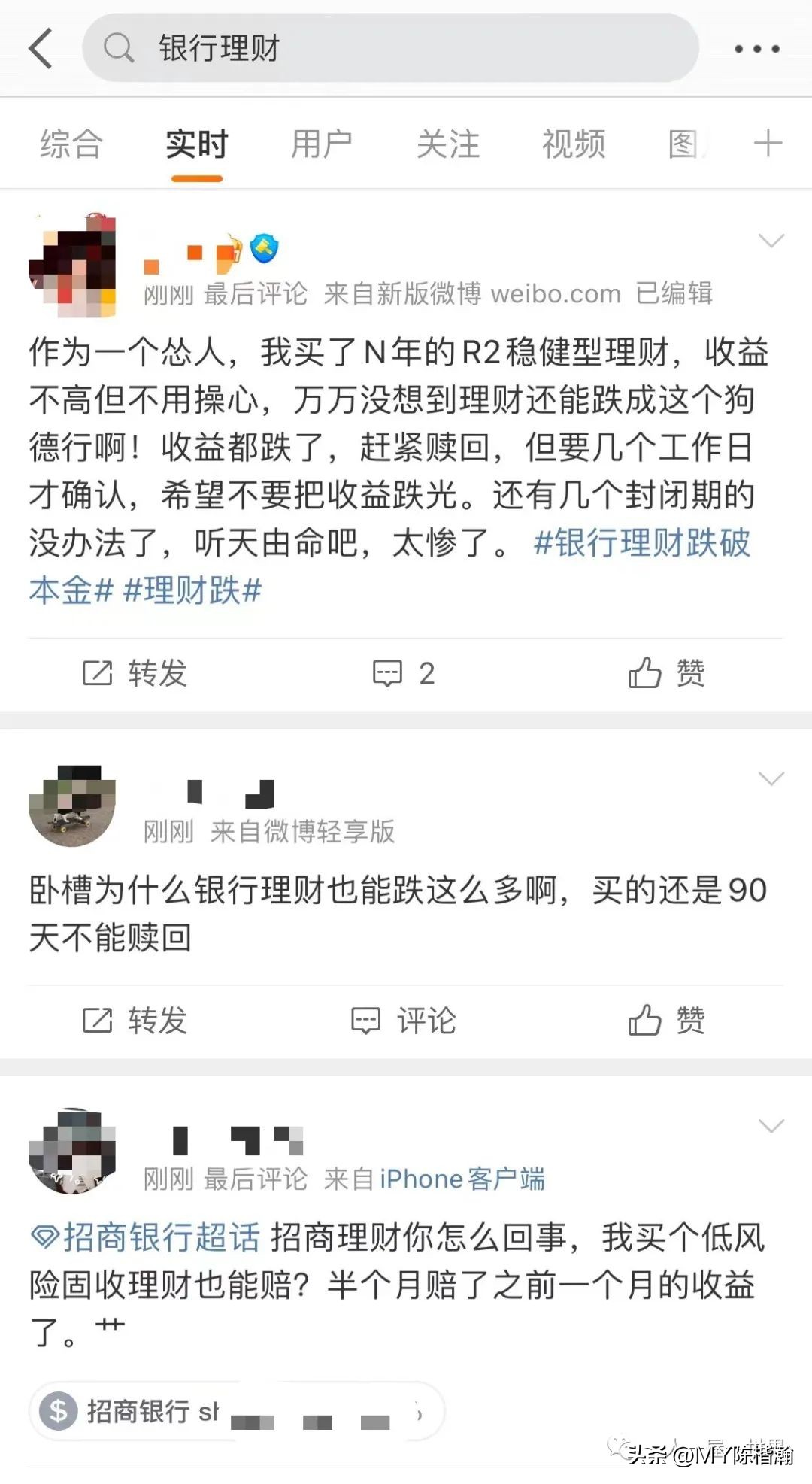

买股票被收割,炒期货风险太大,我买银行理财总可以了吧,起码省点心。

但最近我们发现,一些买银行理财的小伙伴也被收割了。

特别是一些低风险的银行理财。

这个问题怎么看?

“保本”时代已经过去

银行理财产品早就过了保本保息的时代。这一点很多人其实是没什么感受的。

在这里帮大家温习一下资管新规的内容:

从2022年1月1日开始,各类理财、债券、信托,不再保本也不保息,银行理财产品转换为净值时代。

所以不管你是年轻人,还是一些中老年朋友,都要重新去认识银行理财产品的属性。

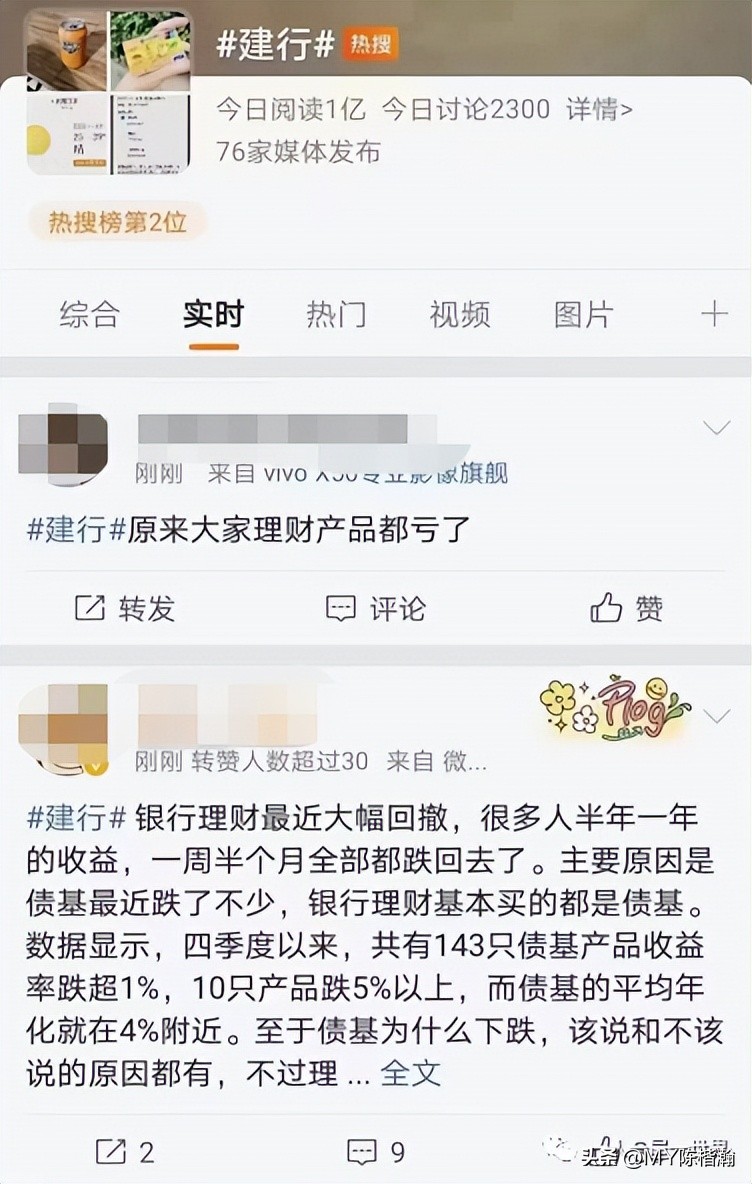

债券下跌导致了连锁反应

为什么最近低风险的银行理财也出现了比较大的回撤?

那是因为它的底层资产出现了变动。

资管新规正式实施之后,银行理财产品就跟我们熟悉的基金本质是一回事。

它的底层资产也是由很多不同的资产种类构成,一些低风险的银行理财比较偏好国债、大额存单、还有很多债券产品。

那么,由于最近债券收益率暴涨的原因,而债券收益率是和债券价格成反比的,也就是收益率越高,价格越低。

债券产品价格的下跌就导致了整个银行理财产品的净值跟着下跌。

而债券价格的下跌又有政策的原因,比如防疫20条、地产16条,最直接的表现就是国债期货的收益率暴涨。

不要总想着赚钱,考虑风险多一点

作为老百姓,我们能怎么办?

首先,在选择所有理财产品的时候,包括买基金,都不能只看过往业绩和历史收益。

更重要的是要看现在和未来的趋势去判断是否可以入场。

其次, 合理建立自己的预期收益 。比如当大部分产品都在下跌的时候,你却要求它能有正的收益能帮你赚钱。

那么合理预期指的是,别人亏30%,你能做到亏20%或者10%,投资能力就已经超过很多人了。

然后, 主要靠的是自己的工作来挣钱,而不是理财。

理财这件事情仅仅适用于有一定资产积累的人。

大多数人还是要靠自己的专业领域,这样才能挣到一个更高更可靠的收入。

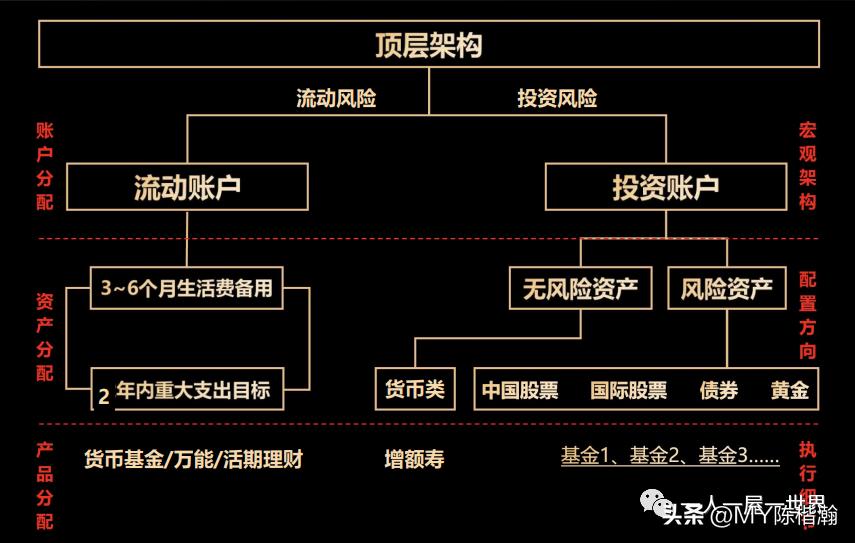

最后,如果一定要做资产配置的话,就一定要做好风险的分层跟配置。

一、短期流动账户

预备3-6个月的生活费。疫情还未结束,建议存留多一点现金在手上,预防收入中断的风险。

二、健康风险账户

利用寿险、医疗险、重疾险、意外险等工具,转移人身的风险,预防因病返贫的风险。

三、重大支出账户

两年内结婚、买房、买车的资金,配置在银行活期存款、一年期定期存款、固收+基金等灵活性高的稳健组合,降低波动的风险。

四、长期投资账户

长期投资,意味着处理完前三个账户剩下来的钱,利用资产配置,实现个人家庭财务的保值增值。以无风险固定收益类的资产(国债、增额终身寿)作为守门员去防守,以风险资产(股票、基金、期货)作为前锋和中锋去进攻博取收益。

我们的最终目的是制定可以达成的年化收益和财务目标,不是幻想一夜暴富,而是未来能够过上想要的生活。总之,不要总想着赚钱,考虑风险多一点。

往期精彩内容:

我的天!买个保险还要收咨询费?

不知道自己买了哪些保险,怎么办?

什么是保单的现金价值?拥有长期保险的朋友看过来

你知道“保单受益人”有多重要吗?每一个拥有保单的都建议看一看

年轻人做保险销售到底是入坑还是谋发展?

我的天!买个保险还要收咨询费?

万能账户,凭什么这么香

作者介绍:

95后保险经纪人,新时代的保险从业者,专注保险、理财、养老规划,愿望是希望身边的人能够通过我改变对保险的看法。