7月26日,作为全球最大的体育赛事、媒体和营销平台之一,万达体育集团有限公司(WSG)携手旗下资产业务INFRONT、WEH和WSC登陆了美国纳斯达克。

但就在发行前一天,因为认购情况冷淡,万达体育曾经下调ADS发行的定价区间至9-11美元,且缩减最高募资金额至3.08亿美元,但股价仍旧在上市当天即破发,首个交易日暴跌了36%,当天市值缩水4.08亿美元。

有媒体调侃,首富王健林在这一天就损失了“28个小目标”。

万达体育到底是一家怎样的公司?

公开资料显示,万达体育(WSG)于2015年12月22日注册成立,注册资本10亿元人民币。同年2月、8月WSG分别并购瑞士盈方体育传媒集团(INFRONT)和美国世界铁人公司(WEH)。作为一个全球性的多功能平台,万达体育依托于广泛的全球、地区、国家体育生产价值链,致力于在其中挖掘利润。

目前活动运营、媒体制作分发、赞助、营销和提供数字解决方案等项目为WSG的主要收入来源。

此外,从项目上来看,WSG是一流的铁人三项、山地自行车、以及跑步活动的提供商,对于群众参与性质的体育活动也较为成熟;从地理上看,WSG在大洋洲、美洲、亚洲、欧洲等主要地区都有不错的业务表现,公司全球性明显。

根据2016至2018年数据显示,万达体育营收稳定增长,已经初步成为了一个全方位服务体育营销的全球市场领导者。

8月初,国泰君安首次覆盖了万达体育,并给出了增持评级。国泰君安认为,随着国内体育参与和消费意识增强,叠加北京冬奥及足球产业改革东风,万达体育未来的发展还是值得期待的。

不过,从目前的财务数据来看,万达体育还存在商誉和无形资产价值占比过高、较多的负债等问题。

一、核心财务数据

营业收入。2016年至2018年度,万达体育营业收入分别达到8.77亿欧元,9.55亿欧元和11.29亿欧元,同比增长8.8%和18.3%。但2018年初,年末的“应计收入”分别为6028万欧元和647万欧元,也就是意味着2018年内,五千多万元的营业收入其实是“应计收入”差值造成的。因此18.3%的增速并不算高。

毛利率。尽管2018年出现小幅度下滑,但2016至2018年度整体毛利率仍保持在30%左右。2019年第一季度降至24.5%,同时毛利润6012万欧元,同比下降26.3%。

净利润。2017年,万达体育的净利润达到7880万欧元,历史最高点,净增长率为8.3%但2018年净利润跌到5400万欧元且净利润率跌至4.8%。2019年第一季度净亏损达到860万欧元。净利润大幅下滑,趋势由正转负。经营现金流为负,筹资活动现金流较高。

资产负债情况。由于公司并购扩张较多,加之公司轻资产运行,负债率高。

2017年-2019年第一季度,公司资产负债率分别为103.26%,100.48%和83.90%,虽然有下降趋势但整体仍偏高。并且值得留意的是2019年第一季度的负债率降低和2018年末的“商誉”增加有关,净增1.2亿欧元商誉即总资产的增加。

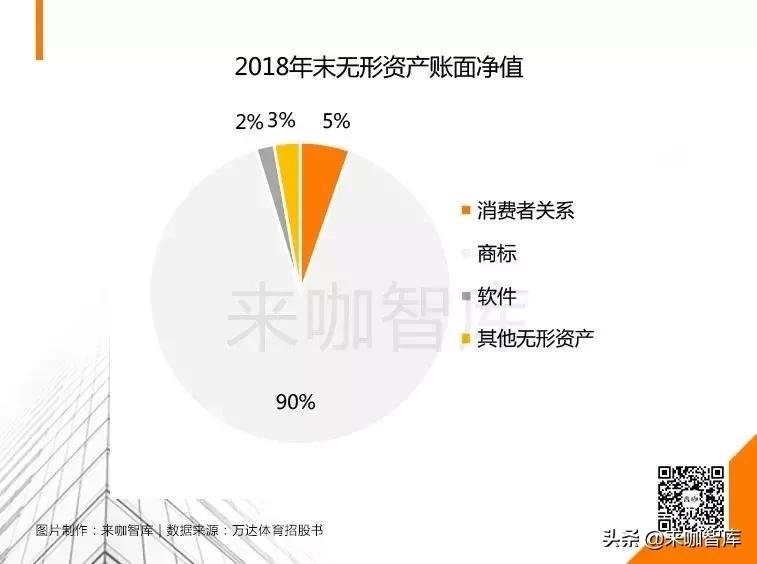

万达体育由于其经营的特殊性,旗下资产很大一部分为商誉及无形资产。WSG无形资产和商誉包括:消费者关系、商标、软件以及其他无形资产。此外,其他无形资产则包括品牌(Brand)、媒体权力(Media rights)、重新获得的权利(Reacquired rights)、不竞争契约(Covenants not to compete)和合同和许可证(Licenses and contracts)等。

客户关系。万达体育通过专门开发的CRM系统,为其标志性活动提供有关运动员社区的重要数据,从而能够更好地组织活动并更有效地从活动中获取价值。万达体育拥有近40年的运动员历史数据,这些数据可以帮助公司深入了解运动员的活动,从而为运动员确定目标,提高转换率,提供精确的市场营销,并提高每个运动员的总收入。

招股书显示,CRM系统的使用还允许通过品牌交叉销售继续构建运动员生态系统,并提高我们营销产品和服务的能力。此外,系统可以增强对运动员行为的理解,可以帮助公司更好地管理和预测与赛事相关的成本和费用,管理和预测商品销售活动,管理和计划向新的体育赛事和市场的扩张,并总体上提高财务可预测性和生存能力。(根据集团对资产的预期使用情况,集团的客户关系有效期为3至19年)

值得注意的是,2019年一季度,公司的商誉和无形资产价值为12.31亿欧元,占总资产的比例高达60.7%。这样的资产结构,并不健康且具有较大风险,若商誉减值,将对公司的业绩造成较大影响。

根据财务数据显示,公司截至2019年3月31日的总负债为17.02亿欧元。截至2019年3月31日,万达体育的总资产为20.283亿欧元,而公司持有的现金和现金等价物总额为1.87亿欧元。

我们认为,公司较高的负债率可能会对公司的财务健康和行业竞争力产生不利影响,负债增加了公司可能无法产生足够现金支付到期利息和本金的风险。同时也会使得公司在行业竞争中更加脆弱,一大部分现金流被用于偿还债务,从而减少了运营、收购以及其他资本支出,这会限制企业的未来规划以及灵活性。也可能会限制其支付股息的能力。

与此同时,债务水平的持续上升,也有可能会导致后续融资的压力。

二、财务费用

财务费用方面:财务费用2018年同比仅上涨0.77%,继续稳定在5350万欧元上下,其费用率从2017年的5.58%下降到2018年的4.76%。一季度数据方面:2019Q1财务费用率为4.22%相比较于2018年同期的5.56%有明显下降。

销售、办公和管理费用方面:销售、办公和管理费用在2018年有所降低,较上年减少了270万欧元。其费用率也从2017年的5.73%下降到4.61%。一季度数据方面:2019Q1销售、办公和管理费用率为5.16%,相较于去年同期的5.27%也有小幅度的下降。

人事费用方面:近三年中,人事费用在总营业费用中一直有50%以上的占比。人事费用在2018年达到了1.444亿欧元,较去年有所增长。费用率从2017年14.15%降低至2018年12.79%。一季度数据方面,2019Q1人事费用为1268.6万欧元,人事费用率为5.16%,较去年同期略有下降。

其他经营费用:在细分项目:“其他经营(费用)/收入”账户上首次出现负值,为(2680.1)万欧元。去年同期为收入,今年多产生了坏账费用。从附录项目明细中可以看出2018年公司坏账损失同比上升2684万,达到3205.4万欧元。坏账增加是由于公司客户,意大利体育营销和媒体权利公司MP&Silva启动破产程序,公司的应收款账户受到影响。在2019Q1数据中其他经营收入重新为正,达到101.2万欧元,这是由于企业部分解除2012年商业处置有关的条款所造成的。

三、公司分业务情况

万达体育通过整合国外顶级赛事,将之带来中国落地,从赛事举办到赛事转播、代理、营销等同步发力,从而打造全球最大的体育赛事和媒体营销平台。与此同时,万达体育将在原有赛事运营的基础上,完成赛事IP、运营、推广、制作和传播的一体化业务模式。

万达体育的业务板块有三:大众参与型运动,观赏性运动和数字媒体及解决方案(DPSS)。收入来源主要是通过竞标,采购,买断或支付佣金拿到项目资源再进行商业开发,从而获利。

万达体育主营的三大板块中,占比最高的是观赏性运动基本维持在50%至60%之间,但2018年有下降趋势。大众参与型运动和数字媒体与解决方案业务占比均基本维持在20%左右,并且有明显上涨趋势,但受国际赛事周期性的影响,营收波动较大。

毛利润:2018年公司成本为7.64亿欧元,较去年同期有增长22.4%。成本增速高于收入增速。16-18年公司毛利润率分别是31.61%、34.62%和32.36%,基本维持稳定。19Q1的毛利率降低至24.48%。

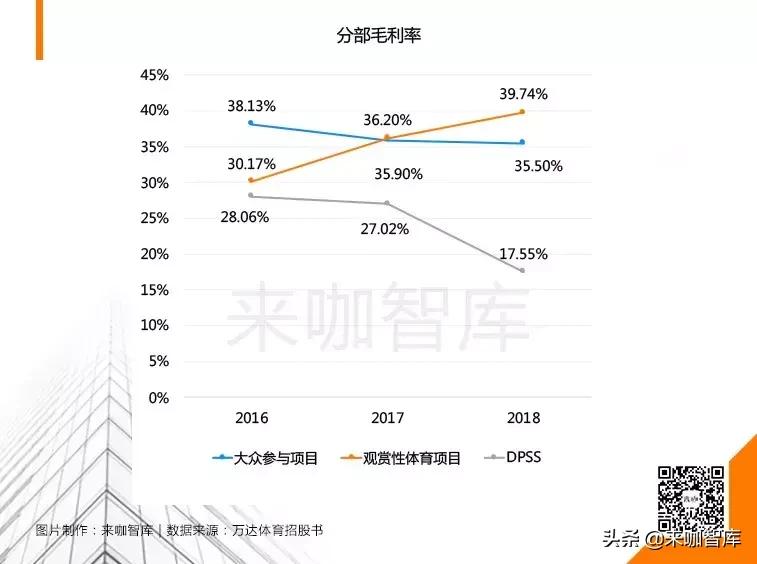

从分部毛利数据来看,毛利主要由观赏性体育项目贡献,且在过去两年中分别增长3581万欧元和1011万欧元。而DPSS部分业务运营成本在2018年达到了2.649亿欧元,同比上升133%。分部毛利率数据显示,DPSS业务的分部毛利率从2017年的27.02%下降为17.55%,可见DPSS快速上升的运营成本直接导致了公司总体毛利率的下降。

欧美体育产业高度发达,万达体育的收入主要集中在欧美国家,欧洲常年维持在近70%的水平。2016年,欧洲区营收6.05亿欧元、占比69%;美洲区营收1.23亿欧元、占比14.1%;欧美区营收合计7.28亿欧元、占比83.1%。2018年,欧美区营收合计9.58亿欧元、占比84.8%,较2016年不降反升。

1、大众型运动(Mass Participation)

大众型运动业务的核心是跑步和铁人三项。万达体育拥有摇滚马拉松(Rock’n’Roll Marathon)赛事品牌,具体项目包括双遗马拉松,新加坡渣打马拉松,奥克兰马拉松等。仅2018一年就横跨7个国家,36个城市举办过马拉松项目。除了马拉松,万达体育还承办山地自行车,环公路自行车,铁人三项等项目,但参与人数明显较低。

近三年大众参与型运动赛事数量呈现稳步增长趋势,从232场增至326场,累计增长达40.5%。实际付费运动员人数则由2016年的64万人涨至132.2万人,达到两倍激增。

从营业收入来看,主要收入来源是运动员入场费,基本维持占比在43%左右,其次是赞助商的赞助费用,基本维持占比在24%左右。

2、观赏性运动业务(Spectator Sports)

万达体育观赏性运动业务主要是通过对手持项目代理权进行商业开发和分销。这一业务的主要赛事是足球和冬、夏季运动。

观赏性运动业务营收稳定,基本保持在500万欧元左右。目前,万达体育拥有一百六十多合作伙伴,包含2020世界杯,2019男篮世界杯等知名赛事。

足球:占据近50%的收入,万达体育与国际足联(FIFA)有近20年的合作关系,万达体育代理分发世界杯亚洲区的版权和德国足协杯的转播权。

冬季运动:收入稳定占总收入的近1/3,万达体育与冬奥会所属的全部7个国际协会合作,其中与国际冰球联合会(IIHF)更是有近40年的合作关系,除此之外与国际滑雪联合会(FIS)也是近30年的长期合作关系。

夏季运动:占比最小,约20%左右。万达体育与手球联合会EHF也有26年的合作关系。

3、媒体制作和服务业务(DPSS)

万达体育的DPSS业务包含了数字化解决方案、媒体制作、服务相关的项目等该业务与观赏性运动业务联系较大,一般是为了拿到IP赛事提供相支持的配套服务。

万达体育近三年基本维持在40左右的年项目个数及项目合作伙伴,并且来自单个数字媒体的合作伙伴收入呈持续上涨趋势,说明了合作伙伴带来的项目数量有在稳步上升。

媒体制作及服务的营收虽然有逐年递增,由2017年的同比增长9.09%到2018年的同比增长105.8%,但毛利率却呈现小幅度下降由2017年的27%下降到17.5%。因为收入来源主要依靠与赛事,但赛事波动性较大因此毛利率也会因赛事变化而变低。

4、收购盈方(Infront Sports& Media)和世界铁人公司(World Triathlon Corp,WTC)

2015年2月,万达以10.5亿欧元收购盈方体育传媒集团的68.2%股权,盈方拥有许多赛事资源,万达体育收购后可将现成的版权为己所用从而获得高额回报。

2015年8月,万达体育以6.5亿美元并购世界铁人公司100%的股权。

公司结合了盈方,WEH和WSC业务的优势,在2018年的收入方面形成了世界上最大的体育赛事,媒体和营销平台之一 。

四、中国大众参与体育项目市场历史和未来的规模测算

全球体育媒体和活动市场预计将从2018年的1790亿欧元增长到2022年的2240亿欧元,复合年增长率约为5.9%。该行业在偶数年甚至数年内呈现出更高增长率的模式,主要是由于一系列重大国际体育赛事,如FIFA世界杯和欧足联EURO足球赛事以及每届举办的奥运会在偶数年

全球大众参与型运动市场

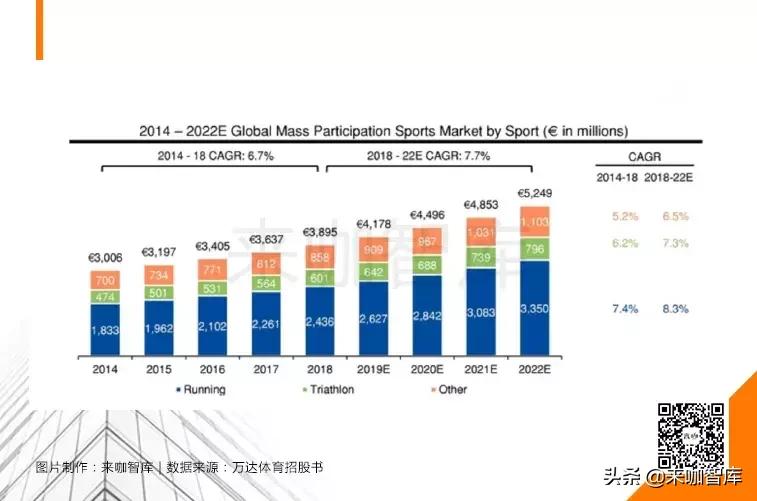

全球大众参与体育项目市场包括全球范围内举办的大众参与体育赛事。赛事传播和大众健康意识的提高已经促使越来越多的运动员参与到大众参与体育中来,全球范围内大众参与体育的运动员数量从2014年的约6.2亿增长到2018年的7.44亿,复合年增长率达4.7%。预计接下来几年,大众参与体育的运动员基数将继续增长,并有望2022年达到约8.78亿。

中国具有庞大的人口基数,占世界总人口的18%,然而中国大众参与体育项目的运动员仅1.32亿仅为中国人口的近十四分之一。随着近年来中国大众参与体育项目赛事数量(比如城市马拉松和公路自行车赛)的增加,中国大众参与体育项目的运动员数量在2014-2018年的复合年增长率达到了7.7%,预计2018-2022年将进一步以7.8%的复合年增长率增长到1.79亿(2022年全球大众参与体育运动员总数为8.78亿)

中国体育市场的发展规模与世界体育的发展规模还有着相当大的差距,但是低发展水平也间接代表了未来高增长的可能性,同时国家出台众多战略层面利好政策,如体育产业发展“十三五”规划、全民健身计划、自行车运动产业发展规划、马拉松运动产业发展规划,体育行业逐渐实行精细化监管。2018年,国务院发布46号文,提出2025年将建立完善的体育产业体系,实现总规模超过5万亿的目标。