低增长时代,佳兆业依然高增长可期。

文/华商韬略 徐艳丽

艰难保收、回款降速、拿地谨慎——在楼市调控与融资环境双向趋紧的2019年,大多数房企保守过冬。

与之相反的是,新近发布年报的佳兆业,不仅在行业性降速中保持营收、利润增长势头,而且在资本捂紧钱袋的大环境下逆向调结构,实现负债率大降92个百分点。

【销售881亿,负债四连降】

3月31日,佳兆业集团发布2019年度业绩报。报告显示,佳兆业2019财年:

总营收480.22亿人民币,增收24.1%;

毛利润138.3亿元,同比增加24.3%,毛利率与去年持平;

归母净利润45.94亿元,同比增加67.1%;

集团总资产2709亿元,净资产557.06亿元,净资产较去年增加53.3%;

净负债率144%,较2018年底下降92个百分点,自2016年来实现四连降。

在地产行业“洗盘期”,佳兆业维持了难得的较高幅度增收+增利势头,主业盘面好起到了决定性作用。

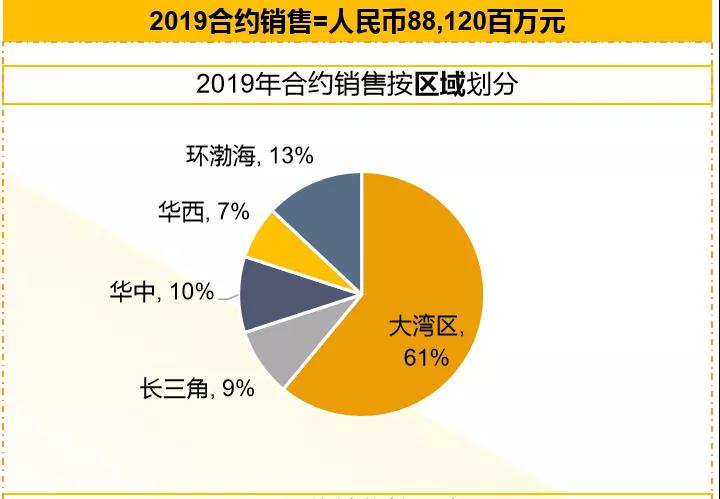

2019年,佳兆业地产合约销售额881.2亿元,同比增长25.8%;合约销售面积464.21万㎡,同比增加21%。在克尔瑞发布的2019百强房企全口径销售额排名中,佳兆业位列第27位,较上一年提升10位。

因为在债务上吃过亏,降负债、去杠杆、调结构成为佳兆业近几年重要发力点。

资金流动上,至2019年12月31日,佳兆业账面现金及银行存款余额369.78亿元,较一年前增加61.3%,流动性明显改善。净借贷比率在52%左右,保持在70%行业“红线”以下,可见经营杠杆稳健。

债务方面,一年内短期债务318.92亿元,现金短债比(现金及银行存款/短期借款)为1.1倍,货币资金可覆盖短期债务。

稳量、提质,盈利与财务结构双优化,保持增长速度的同时保持住了增长安全性。

业内分析,佳兆业能在高盈利水平之下平衡整体现金流,最大优势在于其较早地开发抢占刚需市场和参与城市更新提升利润,土储质量很强。

“一方面,公司重仓大湾区一二线核心市场,能快速周转为销售业绩;另一方面,旧改项目作为一个稳定增长极,保障了去化和回款的稳定。”

土地布局上,佳兆业2019年新添30幅地块,土储规模达到2680万㎡,其中8成土地在一二线城市,半数地块布局在大湾区;

截至2019年底,佳兆业拥有176个地产项目,总货值5274.7亿人民币,其中大湾区货值占比高达66%。核心区位优势十分突出。

【一年536亿,大湾区的大受益者】

2019年,佳兆业在大湾区实现销售536.41亿元,占整体销售额的61%。这个业绩在大湾区房企“百家争鸣”中稳进前八强,直接带动佳兆业从全年销售排行榜第37名跃进至27名。

大湾区成就了佳兆业,也证明拿地眼光、拿对地方、拿对时间对一家房企有多重要。

佳兆业1999年才进入深圳,彼时碧桂园、恒大、万科等粤系主流房企已布局多年。佳兆业只能从城市边缘起步,以“烂尾楼改造专家”立足,凭借把僵尸楼、棚户改造为高性价比住宅的盘活能力,赢得大量政府旧城改造项目。

这些起初卖相不好的脏活累活,以及由此垒高的土地货值,让佳兆业成为深圳崛起的巨大受益者。

本世纪以来,深圳人口从700万蹿至1400万,城镇化率由40%逼近100%[1]。旧城成新城,边缘区成高新区,汹涌而至的城镇化,低进高出的旧城改造溢价,让佳兆业得以快速回款并吃下更多旧改市场、抢先布局新的潜力地块。

强大的城市更新能力和重仓黄金区位,逐渐构成佳兆业两大核心优势,并相互促进、正向循环。

从当年化腐朽为神奇的佳兆业·桂芳园,到如今单盘大售45.5亿的深圳未来城,佳兆业把这种低开高走、高毛利低风险的旧改魔法,从深圳复制向广州、惠州、中山、珠海等湾区核心城市,赶上一轮又一轮波浪式荡开的大湾区城镇化浪潮。

2017~2019年,佳兆业历年在大湾区的土储规模从不低于1300万㎡(占总土储50%以上),货值不低于3000亿(占总货值60%以上)。坚持聚焦核心城市,给佳兆业带来了巨大回报率,近三年,大湾区贡献收入由250亿增至536亿,拉升集团年营收复合增长率40%以上。

每年坚持一半以上的土地储备、6成以上货值咬准大湾区,且土储规模、货值溢价还在伴随“强者恒强”不断增长中,旧改效应叠加大湾区增值,这就是佳兆业不受地产周期影响的底气。

截至2019年底,佳兆业在深圳拥有计容建筑面积328万㎡,尚未纳入土储的旧改面积达1060万㎡,仅深圳一城的土储货值就达1750亿元。

▲佳兆业深圳项目开发布局

经过20年布局,目前在整个大湾区黄金带,佳兆业共储备旧改面积近4000万㎡,这部分高能土地储备,预计未来可兑现货值2.5万亿元!

【准千亿“佳速”,新时代的垂青者】

2019年,广东人连坐车、吃饭都能听到议论房价的声音。

去年2月《粤港澳大湾区发展规划纲要》出台后,广州番禺区的房价一百天之内从3字头跃至4字头,湾区九市新增房企20多家。

粤港澳定位世界级城市群,深圳更是被国家圈为“中国特色社会主义先行示范区”,两大重磅利好驱动,人们认定:抓住大湾区就是等待坐地吸金。

如果把大湾区看做一个经济体,2018年其GDP总量排在全球第13。价格不是这里的敏感带,核心区位、土储、房源才是王道。

以深圳为堡垒,在大湾区重仓数千万㎡土地、上万亿货值的佳兆业,前二十年受益于布局眼光,后二十年则将受惠于新时代的垂青。

任泽平说房地产“长期看人口、中期看土地、短期看金融”。不论从这三个维度哪方面衡量,佳兆业都具有穿越周期、高质量增长的健康体质。

2019年,佳兆业以旧改项目撬动一二线市场,拿地面积增长33%,其中超6成分布在深圳、广州两座大湾区桥头堡。相对应的是,国家扶持大湾区对标世界级都市群,意味着湾区9市要启动一轮空前力度的城镇化扫尾,其中,人口虹吸力位居全国之冠的广州、深圳,更被认为要迎来商业与住宅地产双轮爆发。

像90年代深圳一样,粤港澳注定要跑出下一个“湾区速度”。

受时代与国运眷顾,粤港澳大湾区和深圳先行示范区的红利释放,保证了佳兆业能有相当长一段时间的增长。

金融上,鉴于较好的主业收入与财务结构,权威券商国信证券(香港)、西南证券、第一上海证券等均予以佳兆业“买入”评级。标准普尔、惠誉、穆迪三大国际机构授予信贷稳定评级。

信用好,现金流稳健,意味着佳兆业融资环境改善、成本降低。

2019年,佳兆业获批ABS额度逾110亿元,成功发行26亿元ABS产品。另外还于去年10月发行4亿美元优先票据,是中国房企自2015年以来首次在144A条列下成功发行优先票据。

截至目前,佳兆业在建项目疫情后复工率94%,旗下24家公司现金回款率达80%,售楼处开放率为92%。

不论从土地布局、金融,还是疫情后的恢复状态看,佳兆业都做好了延续2019年高速、高质量增长的准备。

在3月31日业绩发布会上,佳兆业高层将今年销售目标定为1000亿,保持了一贯稳健。实际上,按佳兆业2020年可售货值1800亿元(55%来自大湾区)计,只要去化率不足六成,即可完成千亿目标。

参考资料:

[1] 数据源自2015年《广东省统计年鉴》

一一END一一

图片均来自网络

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

版权所有,禁止私自转载!