本周二(1月30日),沪深两市缩量调整,权重题材股集体走弱。沪指跌破3500点整数关口,创业板跌幅逾1%,两市成交量较上日大幅减少。截至收盘,沪指下跌0.99%,深成指下跌0.65%,创业板指下跌0.97%。从盘面上看,万达私有化、互联网彩票、零售等板块涨幅居前;采掘服务、水泥、钢铁、石油矿业等板块跌幅居前。上证成交2246.82亿,深成指成交2130.14亿,合计成交4376.96亿元人民币。

如今处于兴奋期的中国股市和美国股市终于开始冷静了,尤其是沪指连续两日收跌0.99%,正所谓“九九归一”,亢龙有悔吧:上证50“降龙十八涨”。

巨丰投顾指出,全天看,大盘低开下行,昨日以来的调整趋势依旧。盘面上,金融、地产走低,煤炭、有色等冲高回落,中小创也开始疲软,市场弱势一片;消息上,数据统计发现有21家公司2014年至2016年连续三年净利润同比增长在50%以上且2017年年报预喜。

对于这些业绩连续增长且去年业绩预喜的标的,还可重点的关注;技术上,股指连续调整,短期跌破多条均线支撑,仍有整理的可能。总体上,近期下跌主要以上证50为主,这也是蓝筹连续上攻后的必然结果,但此次蓝筹的行情并不能说就此结束,毕竟前期资金以及筹码仍在其中,短期只能说是部分资金的调仓换股行为。

结合多方因素,大盘此次回调空间或较为有限,尤其是在资金以及基本面的支撑下,指数回调后仍有继续上行的基础。预计大盘在3450附近有较强支撑,目前可适当观望,耐心等待加仓良机。

操作上,元旦节前以及近期有加仓和建仓的,建议短期逢高减持观望,或适当调仓换股,尤其是基本面良好的滞涨股。

东方证券认为,近期市场结构分化和板块轮动也显示目前市场并非普涨格局,投资者更应该从存量资金角度来进行板块比较。从不同板块的横向比较来看,年初以来银行板块的相对走强受益于经济增长平稳、估值偏低、机构配置比例较低、较前期涨幅较大的部分白马龙头更具防御性等因素的支持和触发。

放在更长时间窗口来看,金融板块的溢价行情有望展开,但持续上行之后受制于存量资金约束会削弱相关板块的短期性价比,从而相关板块将进行结构修正。

危险信号早已发出?

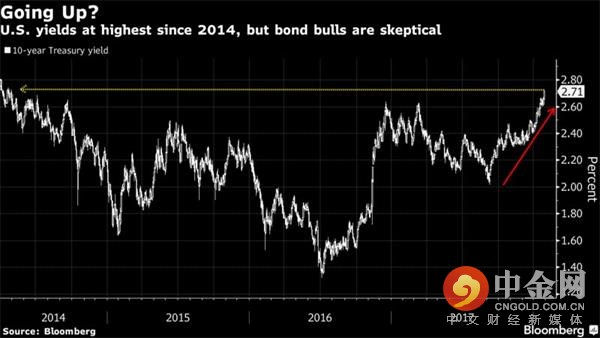

其实这一切并不是什么偶然——因为就在昨天发生一件事,被大多数投资者都忽略了,即10年期美国国债收益率近4年来首次超过2.7%,引发人们对于股市走势可能逆转的担心。

开年以来,全球金融市场呈现出明显的几个特点:

1、美国股市创下1987年开局以来最好的表现;

2、美元指数创下1987年开局以来最差的表现;

3、与此同时伴随着全球债券市场的抛售加剧,这显然很不正常;

4、此外,除美元指数外,全球大多数市场处于贪婪状态。

之前我们已经证实过,美元指数与全球股市呈现出明显的反相关关系,尤其是与中国股市这种关系更为明显。如果美元指数变盘,其他处于极度贪婪状态的市场也将变盘。当时我们研究的困境在于,难以发现美元走势反转的任何蛛丝马迹。

现在不同了,债券市场给出了最直接的指引。

美元震荡是上周金融市场的焦点,而本周焦点则转移到了美国国债市场。尤其是美国10年期国债收益率持续升高,会戳破人们对于全球股市日益加剧的兴奋情绪。投资者愿意放弃传统的保护只是为了获得略多一些的债券收益,这通常都是股市下行的前兆。

重要关隘——3%

一旦失守欢愉或将化为绝望

言归正传——10年期美国国债收益率近4年来首次超过2.7%。2.7%是什么概念?这是华尔街认为只有到2018年末才能达到的水平。

追踪华尔街情报圈恐惧与贪婪指数的读者都知道,近来全球股市处于极度贪婪状态,并持续了很长一段时间。这样的异常令我们困惑了很久,现在终于想明白了。

注:一般来说某个市场处于极度贪婪状态3、4天后行情变化发生反转,与之相对应其风险偏好也将从极度贪婪状态回落至中性水平。但近两个月全球股市、黄金、原油等市场表现的不正常,尤其是股市,一直处于极度贪婪状态,并且至今仍未脱离该状态。

全球股市之所以保持涨势,并很长一段时期处于极度贪婪状态,背后是美国国债波动率非常小。

然而近期美国国债打了许多人一个措手不及——10年期美国国债收益率即将创出2016年11月以来的最大单月涨幅。突然之间,人们不得不开始考虑这样一个问题了,那就是,什么样的一个收益率水平会使股市的涨势就此终结?在很多人看来,3%是一个临界点,过了这个点,公司融资成本便会太过高昂,股市便会失去光芒,经济增长动能也将因此消退。

3%也是市场心理的转折点,若是收益率进一步走高,那便是一个信号,表明交易员们已经开始意识到,量化宽松政策真的是要渐行渐远了。

高盛策略师认为,10年期国债收益率仍有达到3%的空间。

从10年期利率的走向看,世界正在进入一个新时代。一旦利率开始急剧上升,这对股市来说就会是一个问题。

做好最坏的打算

现在的市场很像1994年,当时是债市下跌,美联储在加息。回溯半个多世纪的指数数据,美国国债市场1994年的年度跌幅是纪录最大的一次。当年在格林斯潘的领导下,美联储出人意料地加息了六次,从3%上调到了5.5%。

很多华尔街专家警告,要为债市最坏的情况做打算。其中最出名的当属对冲基金经理Ray Dalio和债券之王格罗斯。

格罗斯本月宣布债券熊市到来。昨天他又在推特发帖,重申债券市场进入熊市的观点。

债券处于熊市。但是,你应该预期,(10年期国债收益率)只会逐步上升。到2018年底,也许会(从现在的大约2.7%)达到2.90%。很大程度上取决于通货膨胀,而不是GDP增长。

另一个不祥之兆

除美国国债收益率外,股市还出现了一个不祥之兆——对冲基金资金大举流入或意味着股市涨势将失去动力。

更多优质内容,关注中金网微信公众号:cngold-com-cn(长按复制),或在应用商店*载下**中金网APP。

据研究公司eVestment称,全球股票对冲基金2017年从投资者那里吸引来了将近303亿美元的新资金。从历史上看,这对于股市而言不是好兆头。自2008年全球金融危机以来,标普500指数经历的最差两个年份是2011年和2015年,而这两年的一个共同前奏就是大量资金涌入股票对冲基金。