上海楼市最近两个月的成交量不断攀升,2月1.9万套,3月2.4万套,不少人开始担心,牛市就要来了,现在上车还来得及吗?

如果这个时候再来一个利好政策,岂不是要爆?

从去年至今,在全国各大城市调控松绑的大背景下, 以上海为代表的一线城市的“政策定力”一直非常足 ,几乎没有任何放松的迹象。那么今天我们就来探讨下,接下来的调控方向会怎么走。

调控会不会放松,主要看两个方面,一是政策面,二是经济面。

先来说 政策面。

和楼市周期一样,政策也是存在周期反复的,而近期全国楼市的政策方向,可以分为三个阶段。

第一阶段

2021年1月至12月:调控收紧期。

1月1日起,“三道红线”、“*款贷**集中度管理”开始实施, 分别将楼市里最大的两个买家——开发商和购房者牢牢控住。

在这之后,各城市、各部委也纷纷跟进,拉开了调控收紧的大幕。像上海的增值税3改5、法拍限购、赠与限购、离婚追溯3年、新房5年限售、挂牌核验价、三价取低等,都是在2021年落地的。

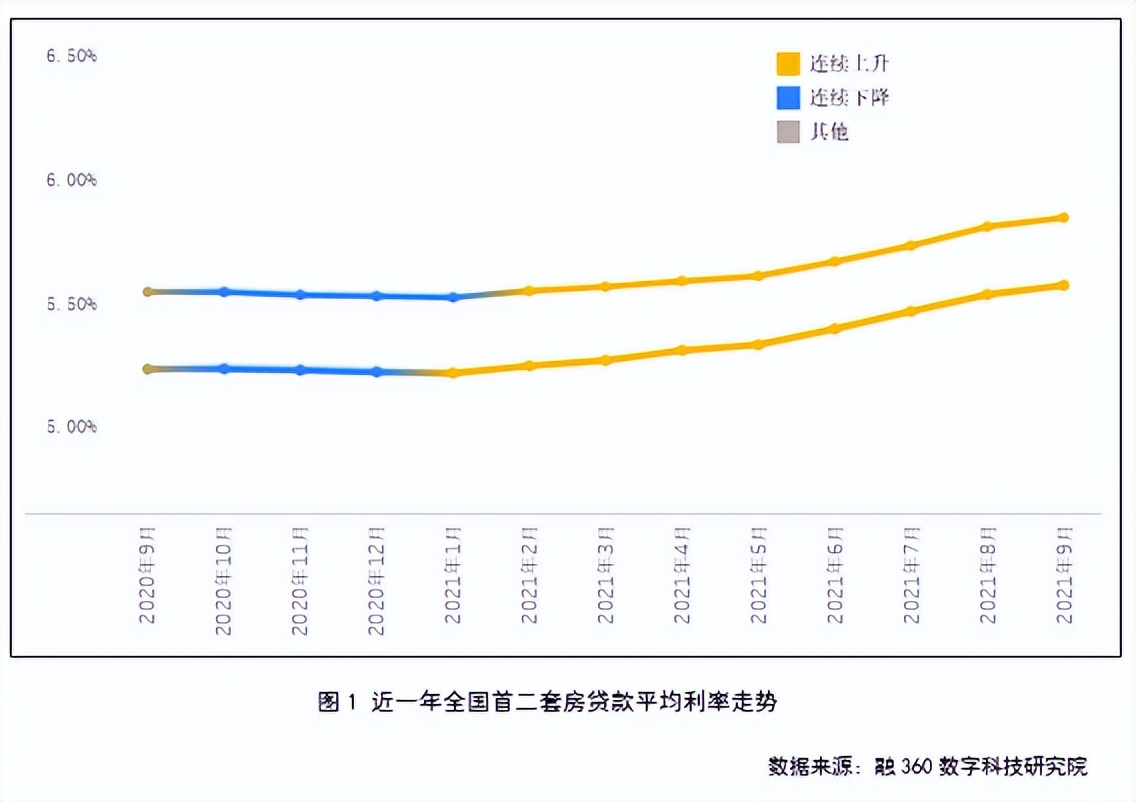

对于全国各城市来说,调控政策可能各显神通,但在按揭*款贷**利率上的调整是出奇的一致: 2021年,无论是首套房还是二套房,按揭利率均大幅增加。

不仅是政策面,舆论方面也是呈现收紧态度。

2021年10月,人大授权国务院在部分地区开展 房地产税 改革试点工作,这是2013年后,房地产税第一次重新出现在公众视野中。

第二阶段

2022年1月至8月:政策拉锯期。

进入2022年,由于房地产投资和销售均大幅下滑,地方政府首先自救,出台了大量的小幅放松政策。

但由于政策面没有转向, 基本以小打小闹为主,还经常出现政策“一日游” ,因此这些地方调控放松完全没有起到改善楼市的作用。

第三阶段

2022年9月至今:全面转向期。

2022年9月,央行、银保监会宣布,符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房*款贷**利率下限。

这是 中央第一次下场救市 ,信号意义十分重大。

在这之后,利好政策接踵而至。

2022年10月起,财政部支持置换需求,购房人在住房出售后1年内再买,可以进行 个税退税 。

2022年11月,央行、银保监会发布“金融16条”,支持房企债券融资、信贷融资、股权融资,也就是 房企融资“三支箭”,代表政策环境的全面转向。

房企瞬间从“牛夫人”变成“小甜甜”,这一政策风向的转变,在后续杭州、南京、武汉、成都、西安等 强二线城市的地方调控大尺度放开 得到了体现。

并且,支持房地产市场的大方向,在2022年12月15日中央经济工作会议中得到了确认, 不仅“支持刚性和改善性住房需求”,而且重申“房地产是国民经济的支柱产业”。

观察过去这一段时间的政策方向, 可以得出明确判断:当前调控政策已全面转向宽松、支持房地产,并且从全国层面的政策松绑程度看,尚处于放松初期,还未真正发力。

再来看 经济面。

为什么判断楼市调控方向,要那么关心经济?

无论是 刘副总理 去年12月说的——“房地产是国民经济的支柱产业”;

还是今年3月 住建部倪部长 说的——“房地产的相关*款贷**占银行信贷的40%,房地产的相关收入占地方综合财力的50%,居民财富60%在住房上”。

都无疑说明了房地产在经济中的重要地位,或者反过来说:楼市不好,一定会拖累经济。

那么自然,当经济需要助力,自然也会首先想到楼市。

当前经济的挑战,相信大家都有所耳闻, 外需不振、内需低迷,而地方政府又由于收入和债务问题,投资使不上力。

就算是全国经济状态最好的城市之一 上海,1-2月的城市基础设施投资,也比去年同期下降了9.0%。

现在经济到底怎么样?拿几个重点数据看看。

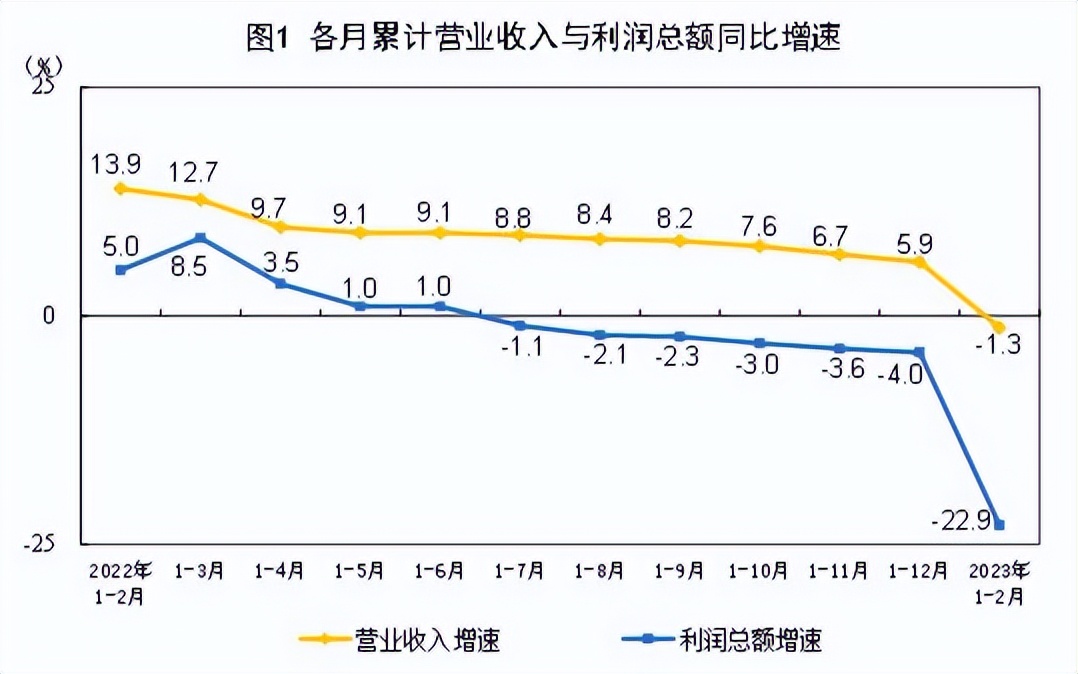

一季度的GDP数据尚未出炉,那就先看下产业恢复的怎么样: 1-2月,全国规模以上工业企业利润下降22.9%,其中绝对主力的制造业下降32.6%。

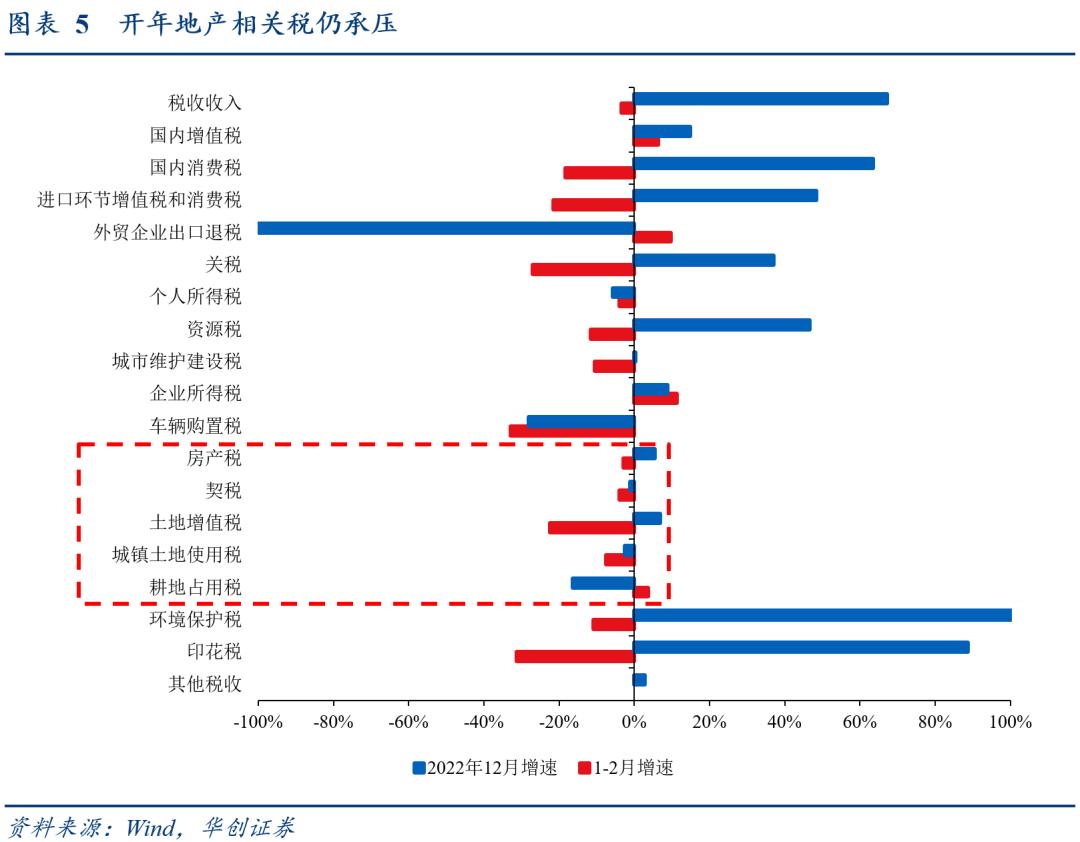

再来看政府的“钱袋子”——税收: 1-2月,全国税收收入39412亿元,同比下降3.4% ,其中:

• 消费税下降18%

• 个人所得税下降4%

• 进出口消费税增值税下降22%

• 关税下降27%

• 城市维护建设税下降11%

• 车辆购置税下降33%

• 印花税下降31%

• 资源群税下降11%

• 契税下降4%

• 土地增值税下降22%

• 房产税下降3%

• 城镇土地使用税下降7%

• 环境保护税下降11%

而和地方政府收入息息相关的 国有土地出让金,1-2月为5627亿元,同比下降29%。

无论是税收收入还是地方政府基金收入,都因为种种原因,恢复力度不及预期。

如果没有下一步的政策调整,仅仅靠自然恢复,那么 今年5%的经济增速目标,超过35万亿的地方债务余额,将倍感压力。

而海外的经济冲击更是加剧了这一状态。

美联储猛烈加息后经济低迷,美国3月制造业采购经理人指数(PMI)录得46.3,为2020年5月以来的最低值。

硅谷银行、瑞信等金融机构的危机使得3月仅加息25个基点,这意味着 美联储可能会因此提前结束加息周期,并更早开启新宽松周期。

当下的政策周期,决定了 接下来的调控政策会持续宽松。

当下的经济周期,使得 楼市拉动经济的需求更为迫切。

尤其是仍在恢复状态的房地产行业,先前贡献的天量税收,目前已经缺位, 亟需楼市“回血”补充财政。

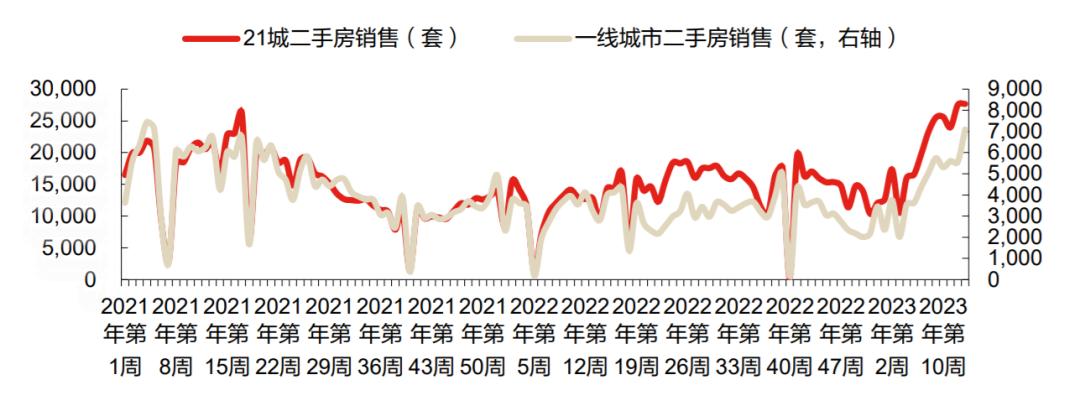

虽然各大一线城市3月的成交情况都不错,比如北京二手房成交了2.2万套,广州成交了1.2万套,萎靡多日的深圳也成交了4000套,但 距离全面回暖还有较大距离。

以上海为例,根据我们平米研究院的研究成果,上海二手房的荣枯线在2万套/月上下,因此只有成交量连续3个月均超过2万套,才能构成进入楼市启动期的条件。

3月虽然符合2万+的标准,但3月历来就是购房旺季,4、5月在没有进一步推动作用下,往往很难持续爆发。

我们从一线成交中也发现,其实从上个月开始,市场热度已经开始下降,4月份有些板块的下定量、带看量和2-3月相比,多的有下滑了30-40%,因此我们判断,接下来的两个月, 上海楼市无须担心“过热”,而是会进入一个相对稳定的平台期。

相比担心楼市过热,相对稳定的态势也为政策放松留下了想象空间。

接下来,就到了大家最为期待的推演环节, 一线城市的调控政策到底会怎么走?

从行情热度看,目前一线城市的排名应该是:北京>上海>广州>深圳,因此出放松、利好政策的概率也是按这个排名从低到高。

从ZZ敏感性以及以往经验看来看,北京作为首都,一般不会率先出牌,深圳这回也应该不会做“出头鸟”,而广州放松的概率可能会高于上海。

从政策放松的方向上看,支持刚性和改善性住房需求是大方向,目前二线及以下城市针对这一大方向基本已经做到了极致。

比如 限购 ,除了像成都、杭州等个别强二线城市的核心片区外,其余全国绝大部分城市的限购门槛均已降低到接近最低限度,一般来说最多交几个月社保即可获取购房资格。

像 首付成数 ,也基本做到了首套3成左右、二套4成左右,基本都认房不认贷。

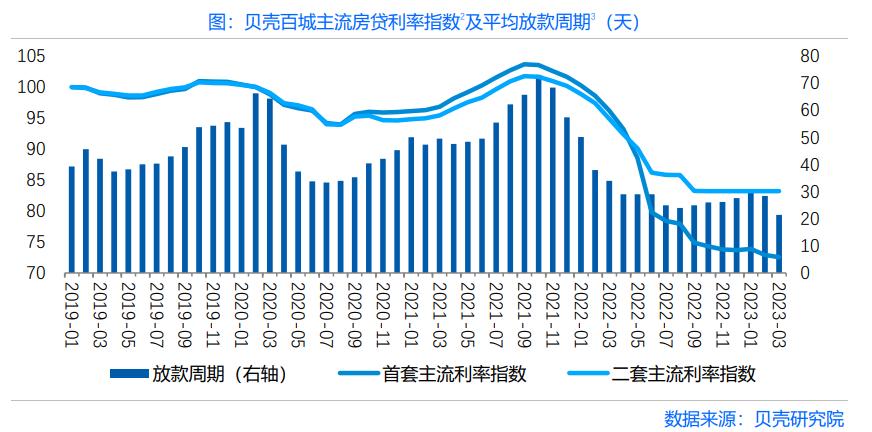

利率 方面,根据贝壳研究院的数据,3月二线城市首套、二套房贷利率分别为3.99%、4.91%,和LPR相比已经比较优惠。

对比二线及以下城市的做法, 一线城市的政策方向相对来说就比较清晰了 :

1.外围区域、新房库存压力大的区域,进行 定向限购放松 ,比如上海的“五个新城”、“南北转型”地区;

2.通过 调整指导价 ,将首付比例重新降低到标准状态,从而利好置换群体购房;

3. 继续降利率 ,目前一线城市首套、二套房贷利率分别为4.60%、5.13%,相对LPR的加点不少,向下空间充足。

当然,不少政策单独由一线城市提出,可能难度较大,就像之前的置换退税一样,也会有些政策会跟着全国走,比如 增值税是否5年改2年,二套房认定标准,契税是否优惠,新房是否严格限价 ,等等。

正如4月7日召开的会议所强调的,要“ 适时出台务实管用的政策措施 ,进一步稳定市场预期,提振发展信心,巩固拓展向好势头,推动经济运行持续整体好转。”

政策继续放松,是大势所趋。

你觉得一线城市的楼市调控可能在哪些方面做调整?

欢迎评论区留言

重磅号外!

人生最重要的三件大事,买房,财富,教育, 如何优雅的解决?

是不是可以有一套更科学的买房方法为我们保驾护航?

2023年到底适合买房吗?

买房的8大关键决策你了解几个?

如何买才能跑赢大盘?

本周*4六**月15日13:40,我们召开一场观观老师的重磅线下秘讲会 (仅20个名额) !上面的这些疑问或许观观老师这里都能得到答案!