哪些人需要年金险?

1、追求高品质生活、独立且有计划的人

当我们走近那些过得优雅、平和、

一帆风顺的人,会发现他们不一定多耀眼,反而拥有一种独特朴实的气质。

自律,这也是人性中很难可否的弱点。

如果投保了一份年金险,

每年督促我们省下一定的钱存起来,

其实是非常实际的。

一旦我们有一个“强制储蓄”的概念在了,就会发现其实生活中有很多东西都是“可买可不买”的,把这些钱节省下来,

去实现未来一个又一个更大的梦想。

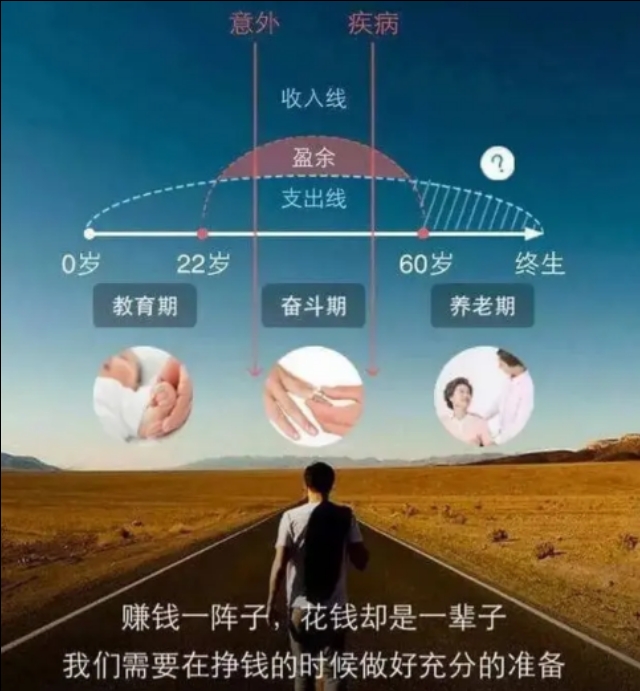

高品质的生活意味着需要持续且稳定的现金流来保证。然而我们都知道,

花钱是持续的,

挣钱的能力却是随着年纪日益衰退的。

这个时候就需要利用时间的力量,

通过年金险为财富持续造血。

2.拥有大量房产的人

拥有的房子越多,价值越高,每年缴纳的房产税就越多。可适当把房产资产转移到保险资产中一部分,合理避税。

3、子女即将结婚的人群

父母作为投保人,子女作为被保人,

父母将年金赠与子女。这样父母拥有

保单的控制权,

能有效控制子女的婚姻风险,

哪怕遭遇婚变,

也不至于让财产有重大的损失。

4、民营企业家

对民营企业家来说,

最怕的就是现金流断了。一旦断了,

财富就会被债务疯狂侵蚀。

多的是家庭、企业不分家的企业家为此

遭遇了资产抵押、信用担保危机。

这时候年金险的优势就可以发挥出来,

年金险与债务隔离,保存了之前的财富

果实。而保单也可以用来质押*款贷**,

换取应急现金流。

购置年金险你还需要知道这几个事?

1、保障型保险,都买齐了吗?

比如重疾险、百万医疗、

定寿这些比较基础都保障型险种,

建议提前配置,就好比足球队的后卫,

只有后方是稳固的,前锋才能勇往直前。

2、近年是否有大额支出计划?

很多人认为,存进年金险的钱,

想什么时候领就什么时候领,

想领多少就能领多少。

事实真的是在这样吗?

我们看看保监会的规定:

两全保险产品、年金保险产品,

首次生存保险金给付应在保单生效

满 5 年之后,

且每年给付或部分领取比例不得超过 已交保险费的 20% 。

而且今后每年领的钱也会有一定限制。

所以买年金险的钱应该是一笔很多年(10年至15年)都用不到的闲钱。

如果你在近年有买房、买车、

结婚等大额支出计划,

个人建议就不要折腾了,

除非只能提前退保,拿回部分现金价值,

可能会蒙受不少的损失。

5、多年后我只想做一个“拼的起的父母”~

目前利率下行已然成为了必然的趋势,

放眼去看全世界的利率史,

经济越发达的国家和地区利率越低,

而中国的利率也是随着经济的发展

和增速的放缓而不断的下降。

年金是不需要格外积极地理财,

就可以把握的财富长期增值的机会,

是时间的缘分和复利的礼物。

如今,我们从为人子女到为人父母。

亲历了无数的保险故事和事故,

等孩子也到了拼父母的年龄,

我们可以妥妥地搬出一摞保险合同放在她的面前~

那时,孩不啃老,我们不啃小,

我们各自安好,自在逍遥。

《穷爸爸、富爸爸》里有段话说的不错:

从长远看,重要的不是你挣了多少钱,

而是你能留下多少钱,以及能够留住多久。

在低利率时代,我们需要做的是对冲风险、保障财富的价值,平衡好发展和风险,

唯有如此,方能富贵传家。