我们在探究保险是什么的时候,其实就是在探究保险的本质。

保险的本质是一种投资行为。所谓投保就是投资保险,我们需要从投资角度看待保险。在探讨“投保”之前,我们先看看投资又是什么。

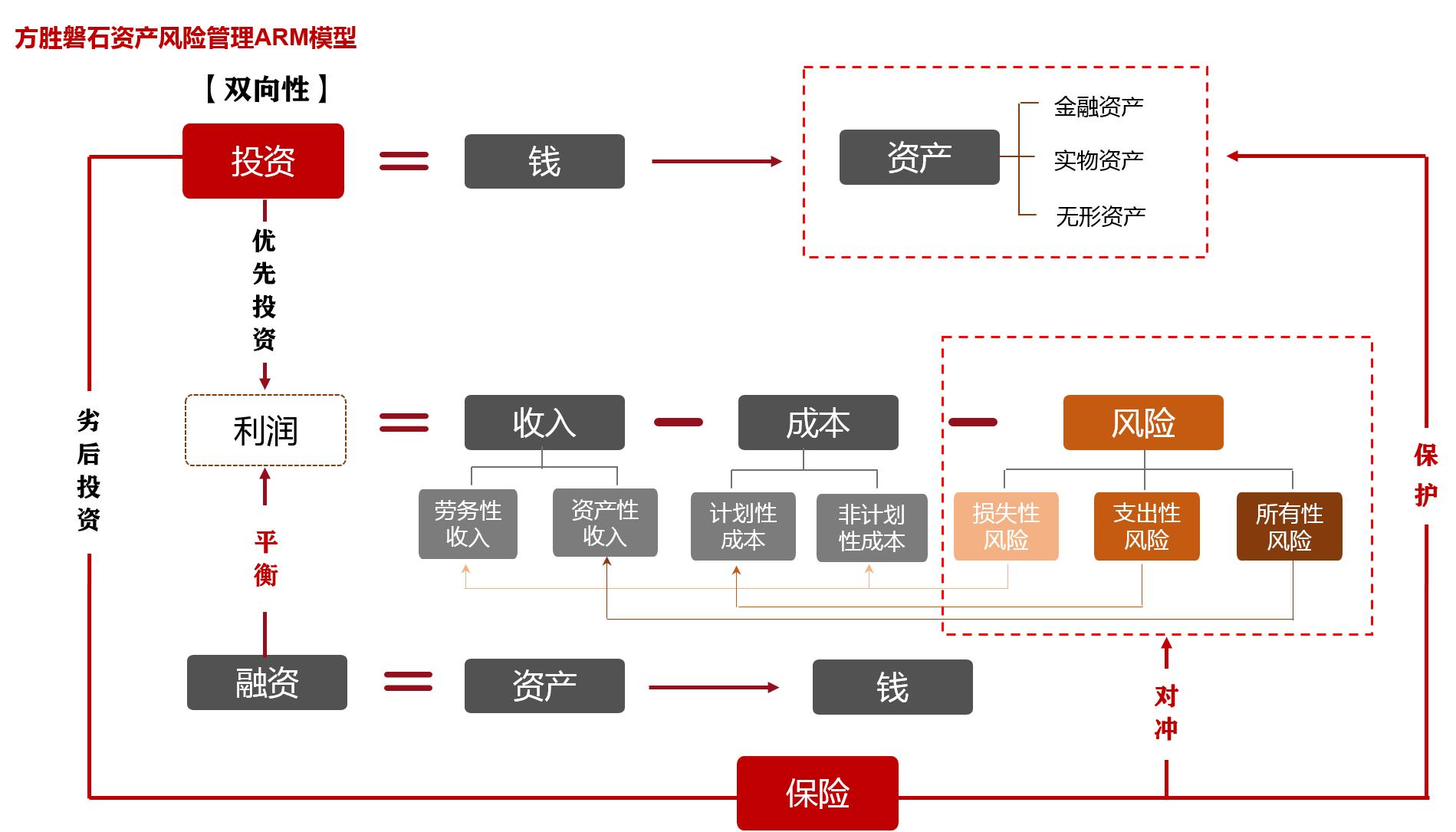

投资是一种行为,体现为用钱买资产,资产分为实物资产(房、车等),金融资产(股票、债券等)和无形资产(信用等)。

如果我们采访一下身边人,投资是为了什么?回答一定是:赚钱或利润等。

而当我们提到利润,很多人脑海中会有一个简单公式浮现:“利润=收入-成本”,在这个简单公式的影响与驱动下,我们为了获得更多利润,会产生不同类型的投资行为。

但是我们从生活中会发现,并不是每一次投资行为都一定能获得利润,因为在这个公式中有一个重要的隐性要素:“风险成本”在一开始被忽视。

在家庭中我们把风险分成三类,分别是基础风险,中端风险和高端风险,基础风险又叫损失性风险,主要体现为意外和疾病;中端风险又叫支出性风险体现为养老和教育;高端风险又叫所有性风险,主要体现为传承,个企资产分离和由于婚姻关系的变化导致资产所有权转移的风险。

风险的发生会导致原本的公式中收入下降、成本上升,利润大幅缩水、甚至产生负数,此时为了平衡公式,就需要我们把过往投资的收益重新变现,来维持稳定。

通过这个ARM理论模型,我们可以得出一个结论:风险的发生,不仅会影响利润,甚至会损害已有资产。

为了保护我已有资产的安全,杜绝“辛辛苦苦一辈子,一事儿回到解放前”的尴尬局面。我们该怎么做?

我们需要提前做好规划,而这个保护已有资产安全的规划,是无法用以利润为目的的优先型投资来解决的,此时我们可以选择采用以对冲风险为目的的劣后性投资方式,做保障规划。

如同我们看足球比赛中有进攻也有防守,投资也是如此,优先型投资就是进攻,是为了获取更多利润,劣后型投资就是防守,为了保护利润和资产。

在家庭中劣后投资的表现形式就是保险,通过投资保险去对冲风险,从而保护家庭资产。