Hello,大家好,我是老吴。

上一篇港股科普文章中,我们简要介绍了港股的基本概况、交易规则,并梳理了内地可投港股的主动型基金以及指数基金。本文结合上文梳理出的内容,为大家重点介绍一些核心的港股指数基金以及主流的港股基金经理。

前文链接:港股投资专题(一) | 科普

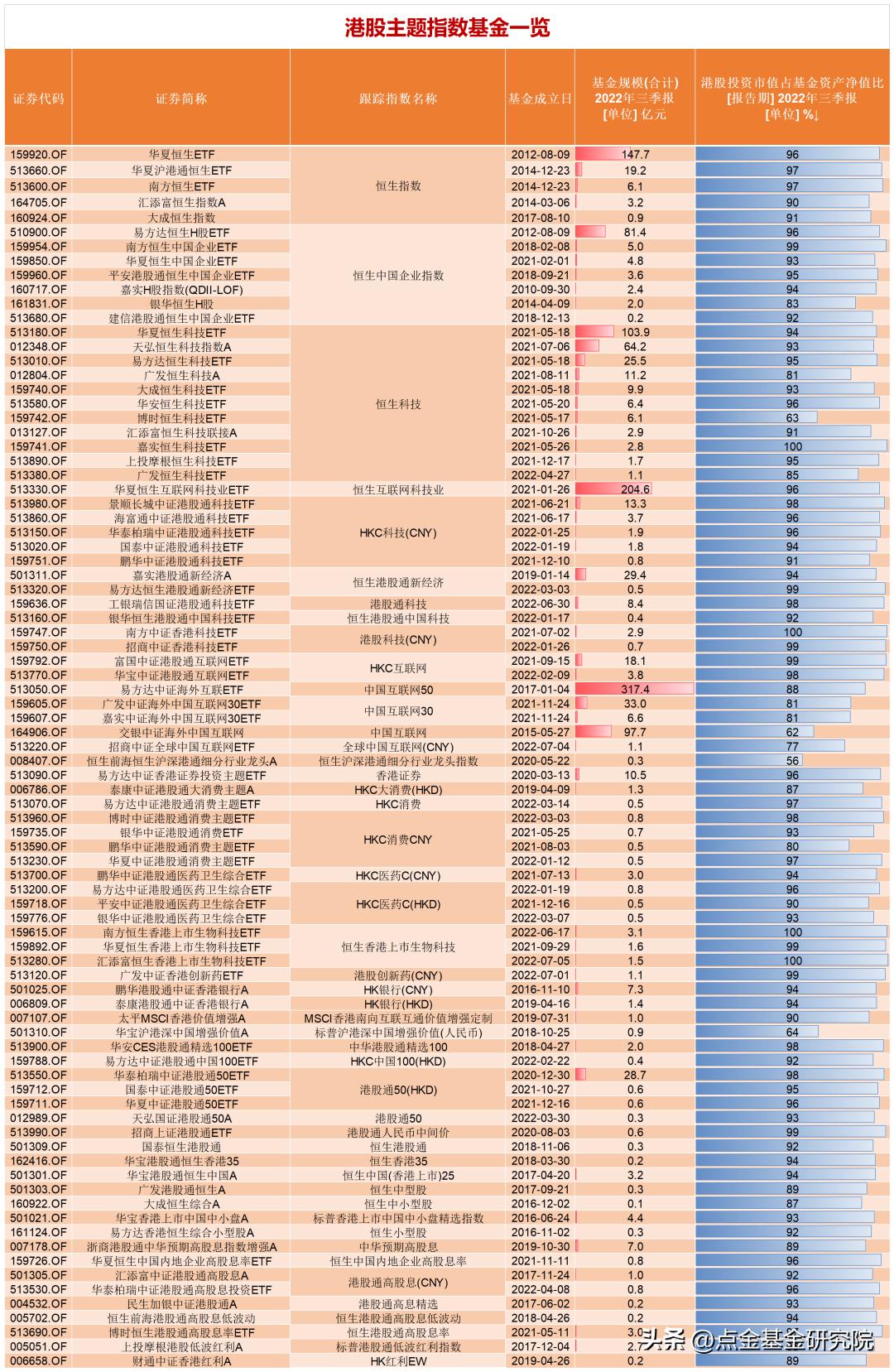

01 核心港股指数基金

在港股市场上,核心的指数主要有恒生指数、国企指数、恒生科技指数。

- 恒生指数(HSI) :以香港股票市场中,规模最大的头部上市公司股票为成份股加权平均得出来的(目前为76只成分股)。

- 国企指数(HSCEI): 全称恒生中国企业指数,又称H股指数,反映了在香港交易所上市的H股中较大型股的表现(目前为50只成分股),但包含了两个条件:一是注册地在大陆内地,上市地区在香港;二是市值大的大型股且在恒生综合指数成份股内的H股。

- 恒生科技指数(HSTECH) :是追踪经过筛选后的最大30家在香港上市的科技企业。

从上文我们梳理出的港股主题指数基金列表来看,跟踪这三个指数的基金也是数量最多、规模最大的。

数据来源:Wind;数据日期:2022年第三季报

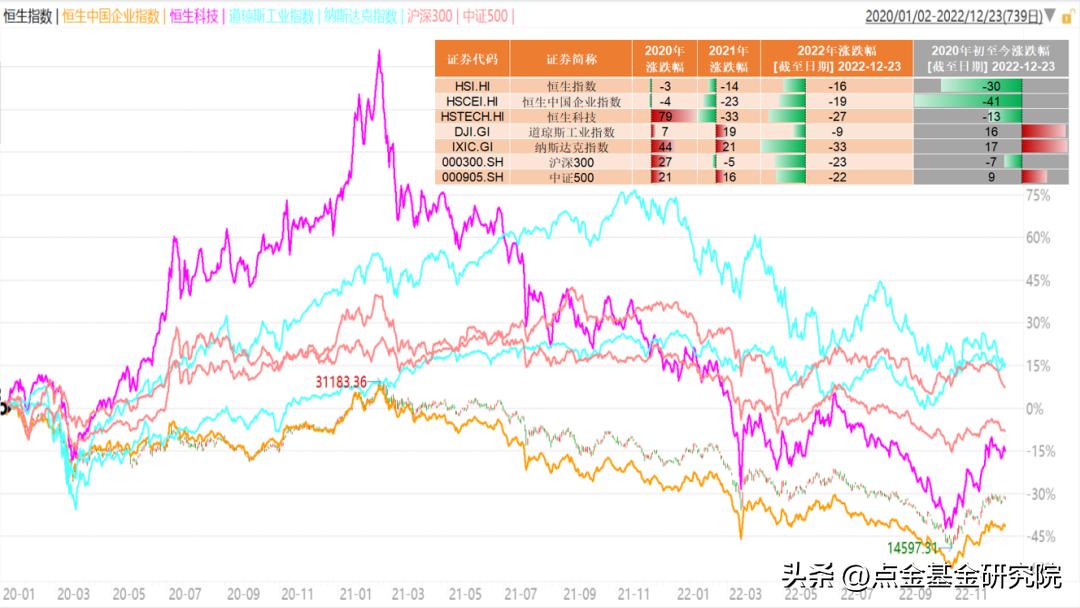

下面,我们通过与美股、A股的核心指数对比,直观地来了解一下近三年港股的涨跌幅表现。

数据来源:Wind;截至日期:2022/12/23

从近三年的表现来看,表现最差的当属恒生指数和国企指数,2020~2022年实现了三连跌,累计跌幅为-30%和-41%。弹性最强的是恒生科技指数,在2020年取得了79%的涨幅,但从2021年开始亦遭受了“最毒的打”,2021年全年回撤-33%,2022年(截至2022/12/23)回撤-27%,如果是按至暗时刻(2022/10/24)来算,2022年恒生科技最大跌幅达-50.59%!

那么,当前从指数层面如何评价港股的投资价值呢?我们还是从 P=EPS*PE 公式入手,上篇文章我们提到港股的基本面与内地经济景气度以及行业政策高度关联,流动性则与美联储货币政策更为紧密,风险偏好受国际局势影响更为明显。

近两年来,压制港股的主要有三重因素(市场称之为“三座大山”):

(1)EPS盈利端:国内疫情反复、行业监管政策、地产承压,导致中国经济动能减弱;

(2)PE估值-流动性:美国通胀飙升,美联储大幅加息和缩表,美债10年期利率大幅上冲,以外资为主要投资力量的港股市场估值大幅承压;

(3)PE估值-风险偏好:俄乌战争、中概股退市危机以及国内监管政策的不确定性(比如针对互联网平台的反垄断政策、针对教育行业的“双减”政策等)接连*压打**市场风险偏好。

资料来源:Bloomberg,国泰君安国际

站在当下,随着疫情防控政策的转向以及针对地产等核心行业的政策回暖,EPS盈利端的改善预期明显;海外通胀缓解,美联储加息减缓,美元指数/美债利率下行,以及国内监管政策的确定性、中美监管政策的调解达成、地缘冲突外溢影响减弱,对于估值修复亦有助益。因此,基于EPS盈利增长+PE估值修复的合理假设,对于2023年的港股,建议投资者要给予足够的重视。

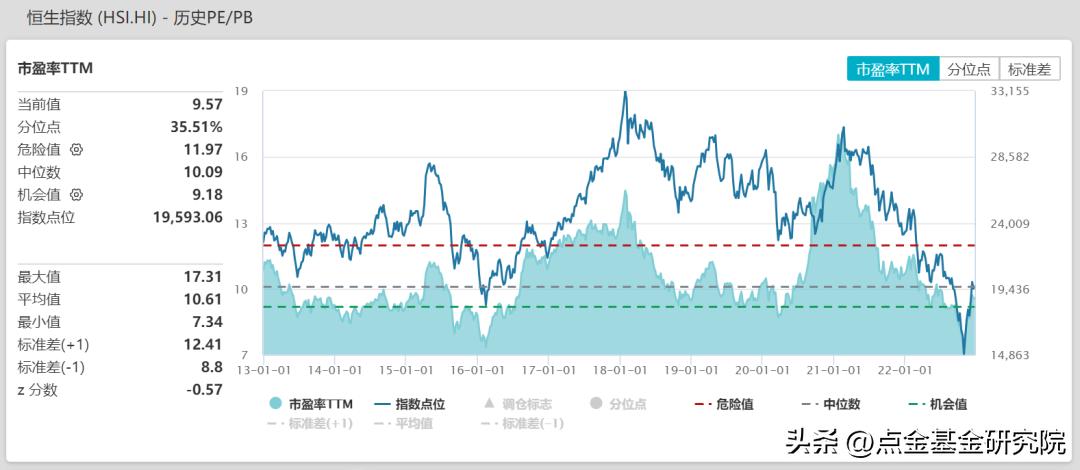

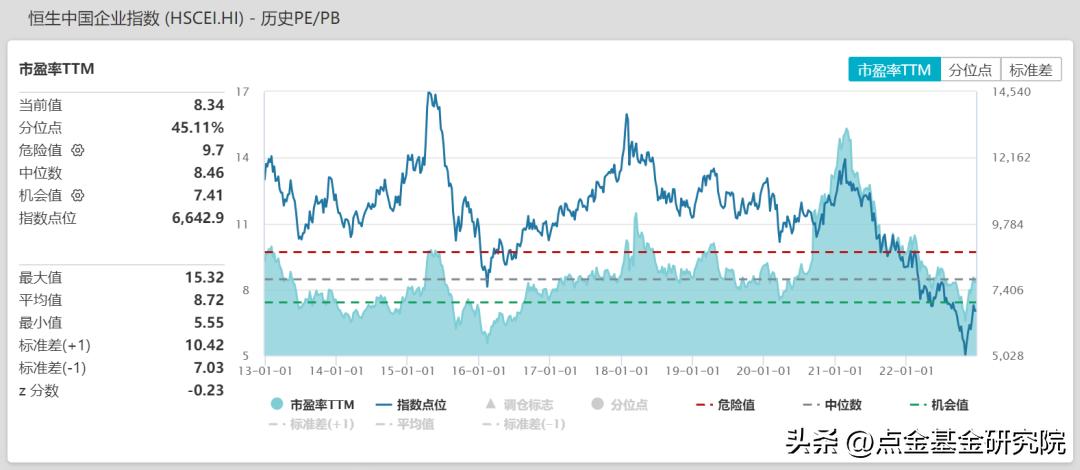

最后,再来看一下上述三大核心港股指数的估值分布情况吧。

数据来源:Wind;统计区间:2020/7/31~2022/12/23

02 主流港股基金经理介绍

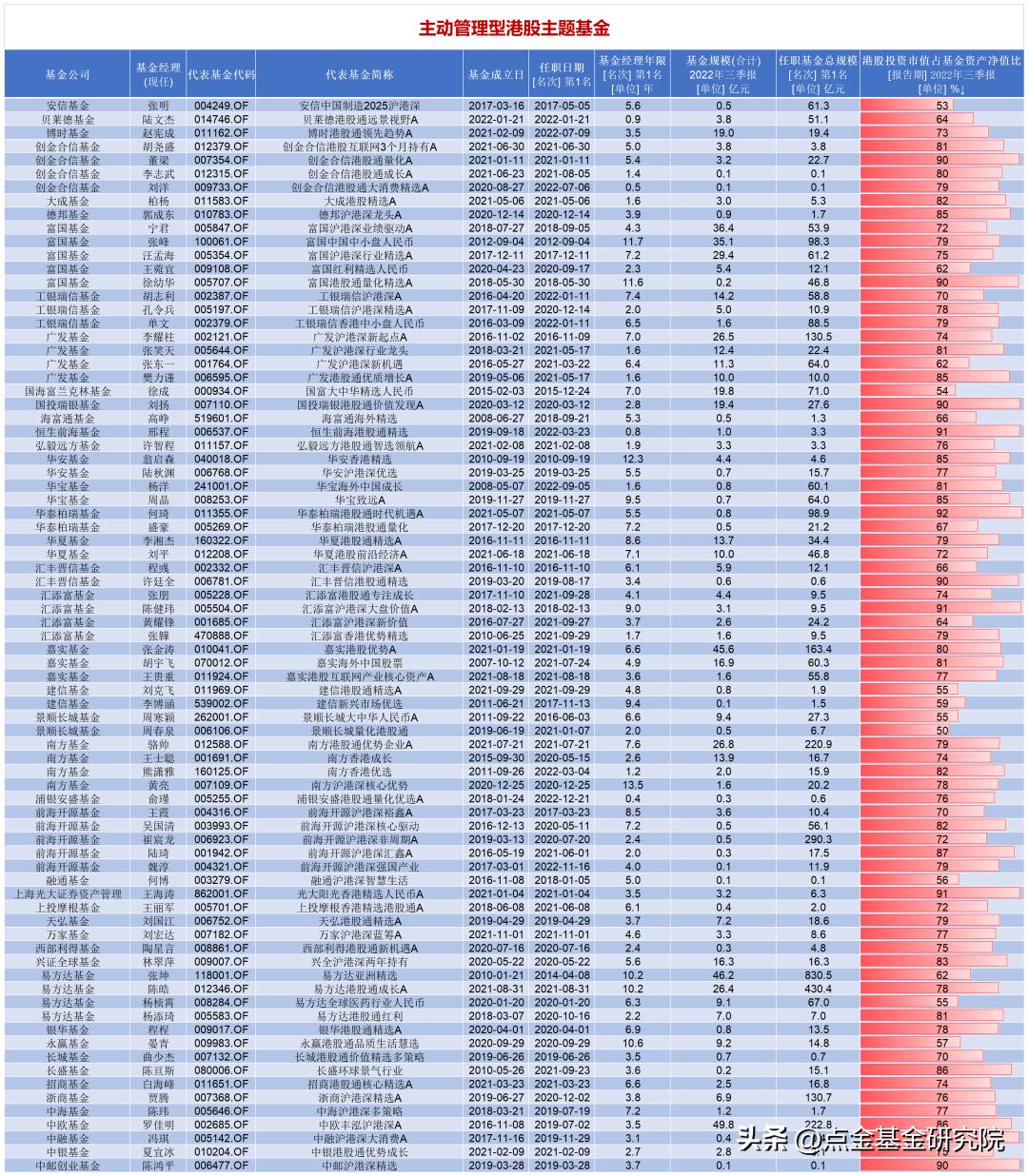

在上文中,我们初步筛选出了79位港股基金经理,下面我们重点介绍一些主流的港股基金经理。

数据来源:Wind;数据日期:2022年第三季报

1 中欧基金 罗佳明

【个人履历】罗佳明,中国香港人,香港大学应用物理系本科和硕士,香港注册会计师,2011年毕业后曾任职工银国际、野村国际香港、汇丰银行、银河国际资管(香港),2018年4月加入中欧基金,2019年7月起担任中欧丰泓沪港深的基金经理。

【投资风格】罗佳明的投资风格是自下而上的长期价值投资。罗佳明的选股框架可以总结为:好公司、好价格、充分考虑风险。好公司则可拆解为好人、做好事、有空间、有壁垒。对于控制回撤,罗佳明偏好通过行业分散,精选个股集中来控制波动。从配置角度看,罗佳明习惯保持高仓位运作,年度换手率基本在200%左右,属于偏低的水平,符合长期价值投资的模式(运作仓位及换手率数据来源于基金年报,下同)。

【2022年三季报截取】我们认为中国经济在随后的几个季度有望持续改善,公司的盈利或会跟随好转,其中优秀公司如能把握经济周期向上的机会,或可为股东带来更多的利润和现金流。同时,美元指数的强势行情或许在年底即将走向尾声,这也意味着此轮港股市场的下跌或将结束。我们更多看到的反而是用低廉价格买入卓越公司的机会。我们依然坚持跟随最出色的中国企业家,选择最好创造自由现金流的生意,希望长期伴随这类企业的成长。

2 嘉实基金 张金涛

【个人履历】张金涛,硕士研究生学历,2002年从业,曾任中金公司研究部能源组组长、润晖投资高级副总裁,2012年10月加入嘉实基金,担任海外研究组组长,2016年5月起任嘉实沪港深精选 的基金经理。

【投资风格】在AH股投资上,张金涛呈现出均衡偏价值的投资风格(现任嘉实基金价值风格投资总监),擅长中观入手精选优质个股。在选股思路上,他主要分为两条主线:其一是成长与价值兼顾的GARP投资,寻找优质白马资产,以合理价格买入,长期持有;其二则是追求戴维斯双击型的投资机会,从公司的估值和基本面改善上,赚业绩成长的钱。从行业分布来看,张金涛更偏向于石油石化、食品饮料、银行、建筑装饰等传统行业,同时也投资有一部分的汽车、互联网等新兴行业标的。从配置角度看,张金涛习惯保持高仓位运作,年度换手率基本在150%~200%左右,属于偏低的水平,符合长期价值投资的模式。

3 富国基金 张峰

【个人履历】张峰,伦敦商学院硕士,2001年毕业后曾任职于摩根士丹利、里昂证券、摩根大通证券、美林公司等国际大型金融机构,主要研究中国金属和矿产等行业。2009年加入富国基金,2011年升任基金经理,2012年9月开始管理富国中国中小盘人民币,首批社保港股通全市场组合投资经理。

【投资风格】张峰属于自下而上选股的基金经理,注重投研分析,不会过多的关注宏观环境。认同GARP策略,尽力以便宜的价格买入具有较好成长性的股票。张峰根据性价比来优选股票,选择的是确定性高,短期、中长期都比较好的股票,很少从行业角度去选择。不拘泥于固定的行业,他曾表示,“好赛道中不一定有好标的,好股票也并不限于科技股、消费股,股票投资可以不拘一格。”张峰的行业配置比较分散,持股集中度也低于同类平均水平,倾向于高仓位运作(8~9成),年度换手率基本在6~9倍,属于偏高的水平。

4 广发基金 李耀柱

【个人履历】李耀柱,中山大学工学硕士,香港科技大学金融数学与统计硕士,2010年毕业后即加入广发基金,2015年升任基金经理,2016年11月起开始管理广发沪港深新起点A,现任广发基金国际业务部负责人。

【投资风格】李耀柱坚持自上而下和自下而上相结合,以全球视野进行产业比较和产业趋势的挖掘,从而寻找中长期优质标的,偏好基本面支持、盈利能力较强的成长股。李耀柱通过ROE生命周期观察企业,一方面可以把握企业重仓起成长脉络,另一方面可以在上升周期中获取更为丰厚的超额收益。通过分析李耀柱的持仓,主要分布于互联网、可选消费以及医药,行业配置较为集中,年度换手率基本在4倍左右,属于正常水平。

5 国海富兰克林基金 徐成

【个人履历】徐成,CFA,英国朴茨茅斯大学金融决策分析硕士,毕业后先后就职于永丰金证券(亚洲)上海办事处(2006~2008)、新加坡东京海上国际资管上海办事处(2008~2015)。2015年加入国海富兰克林基金,当年12月起担任国富大中华精选人民币(QDII)的基金经理。

【投资风格】投资框架上,徐成注重自上而下与自下而上相结合,在大的宏观背景下对比行业景气度来进行投资,包括低估买入新兴产业进行左侧布局,也包括对周期股的底部反弹机会进行捕捉。个股选择层面,徐成比较看重公司的管理层和公司的核心竞争力,从成长性和确定性的角度在全球范围内寻找更多alpha机会。徐成的行业配置较为分散,持股集中度也低于同类平均水平。在徐成的重仓股配置中,往往既包含中长期看好并坚定持有的标的,同时也会进行短期持有、并择机进行轮动切换。从配置角度看,徐成倾向于灵活的中高仓位运作(7~8成),年度换手率基本在10倍左右,属于偏高的水平。

篇幅原因,关于港股主题的指数基金和重点基金经理就给大家介绍到这里,后期若有新的港股投资的相关科普内容,我们也会及时地补充进来。

总结一下:2023年的投资环境将会出现明显的转变,要密切跟踪国内经济基本面以及美元流动性的改善, 重视对于港股的投资跟踪 ,当然也要堤防诸如欧债危机、地缘冲突等的影响。

我是老吴,下期再会!

作者:吴晓东 S1440618110174

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。