【足球财经】|曼联Q2财报解读|欧洲足坛及英超大环境|曼联俱乐部球队最新动向|大田说英超S02E27

片头

在英超谈钱,还得看红魔曼联。

在英超谈钱

引子

What’s up, people? 感谢神奇的算法让我们再一次相遇,欢迎收看新一期的大田说英超,我是大田。又到了我喜欢讲,但你们不一定愿意听的足球财经节目时间了。

去年大概这个时候,我制作了一期视频,谈到了曼联足球俱乐部的财务状况,并通过一系列极其简单的模型预估了红魔夏天的转会费预算。当时我们的结论是,CEO艾德·伍德沃德,人称“三德子”,至少能实打实掏出5000万英镑的现金对球队进行补强。事后证明,这和现实的情况相差并不遥远。曼联作为在纽约证券交易所挂牌的企业,公众投资者能够得到的分红不多,大部分都被格雷泽家族吃了,投票权利,同样都是一股,却只有占据俱乐部绝对控制权的大股东手上股票的1/10。而作为资本市场稀缺的体育产业类上市公司,对其进行一个合理估值相对就更加困难,所以曼联股票对于普通投资者,乃至普通球迷,价值并不大。从2012年8月上市以来,曼联股票,交易代码$MANU,从公开招股的价格14.00美元仅仅上升到本周五收盘时的18.26美元,涨幅30.43%。

曼联股价自发行以来的变化

而同期,纽交所综合指数从大概8000点上涨到15700余点,接近翻倍。也就是说曼联的股票没有跑赢市场和大盘。可见,曼联“或许”是世界最佳的足球俱乐部,但$MANU却一定不是一支鲁棒(robustness)的股票。不过曼联的财报我们还是要研究的,因为和其他欧洲私有制或者会员制的足球俱乐部只需要按照欧足联财务公平竞争规定,每个年度披露财政数据相比,曼联作为上市公司,需要遵守美国证券交易委员会的要求,按季度提交财务报表。这就使得曼联的财报具有特别的前瞻性,商业化运作出色的红魔日子过得怎么样,直接可以反映出英超联赛整体的财务状况如何,甚至是欧洲足球产业,在世界经济复苏乏力的背景之下,发展情况又如何。所以今天就让我们从曼联财报的角度出发,首先浅析一下欧陆、英超的经济大环境,再详细解读一下曼联最新的第二季度财报中的一些数字,最后简评最近一周球队、俱乐部的一系列动向,谈谈包括人事任命和格雷泽家族“高位套现”对红魔潜在的影响。

格雷泽家族最近“高位套现”,收获接近一个亿

欧陆英超大环境

英超谈钱看曼联,欧足谈钱看英超。英超是否是世界第一联赛,从球队实力的角度上说,可能永远也无法验证明白,除非把英超和其他联赛,按照名次,从冠军到副班长,让各自联赛,各个排位上的球队之间来上一轮直接的对决,才有可能真正分出个高下。但是从商业的角度上说,英超是无可争辩的第一。这和伦敦金融中心的地位,英国悠久的足球历史和丰富的足球文化,以及从草根到顶级,完整的联赛体系都相关联。

品牌金融最新的2020年报告

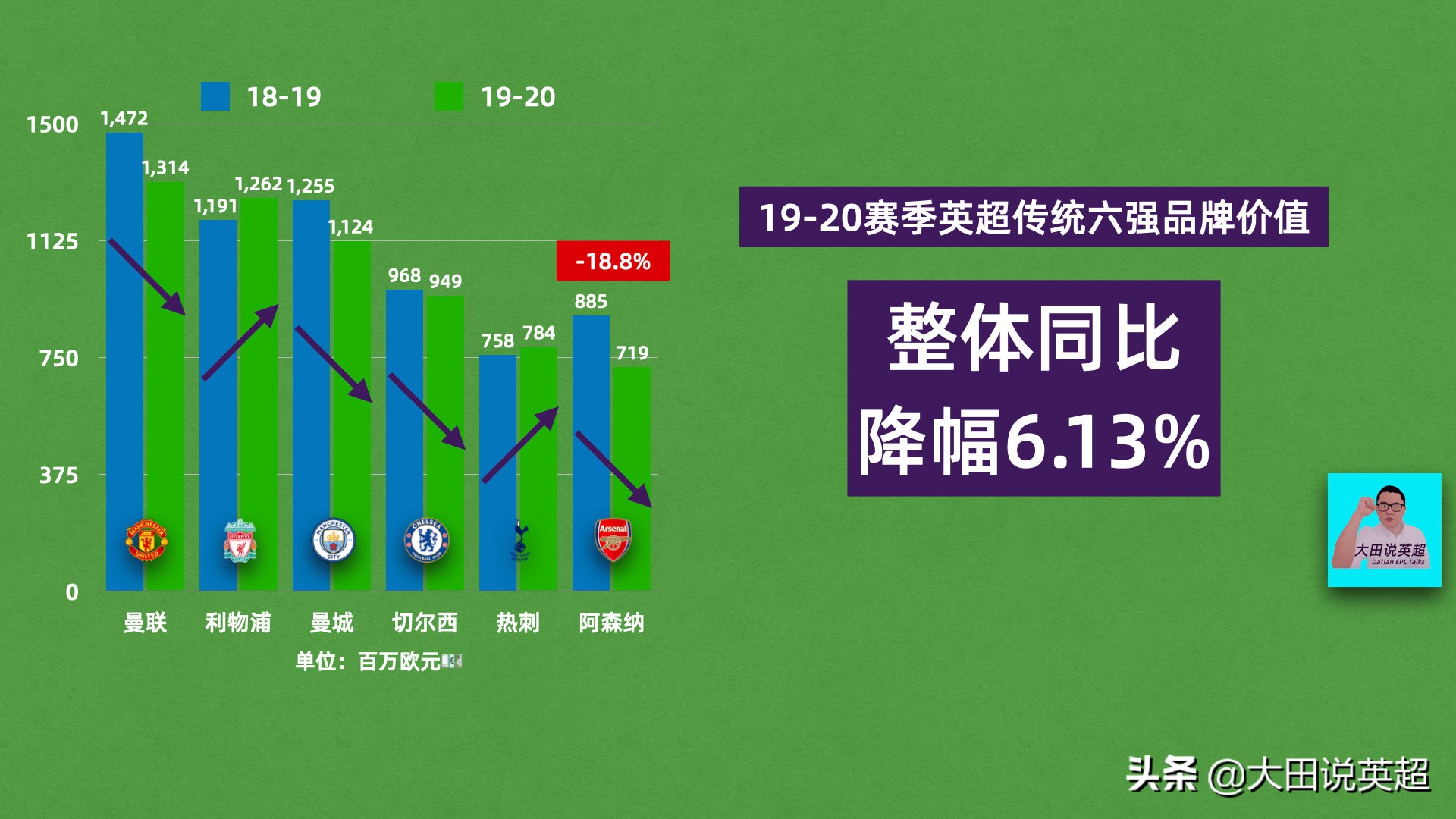

根据品牌金融最新的2020年报告,由于Covid疫情所引起经济和社会的动荡,世界足球50强的品牌价值6年来首次下降,截至19-20赛季结束,总体降低了7亿5千1百万欧元,同比降幅3.7%。比如分别位列前两名的西甲双雄,皇马的数字下跌13.8%,巴萨略微上升1.4%。而本次屈居第3,和2019年相比下降一位的曼联则是遭遇了10.7%的品牌价值损失。在这份50强的榜单中,英超俱乐部占据19席,遥遥领先于欧洲其他几大联赛。而前十名当中,英超传统六强全部上榜,统计六大豪门的数字,品牌价值整体下滑6.13%。

19-20赛季英超传统六强品牌价值同比变化

最惨的就是你厂,-18.8%的数据很是惊人,而利物浦和热刺则是分别逆势上涨6%以及3.3%,这显然与红军前面几年在国内和洲际比赛中的好成绩以及白百合托特纳姆热刺大球场的落成和俱乐部全球化布局有关系。对于红魔曼联,从商业的角度来看,俱乐部可以说是,在外部经济环境不景气的情况下,即使在英超内部当中来说,也是面临一种后有追兵的状态。三德子还不能放松警惕,掉以轻心。

再来从俱乐部总体营收的角度来看一下。

德勤足球财富2021报告

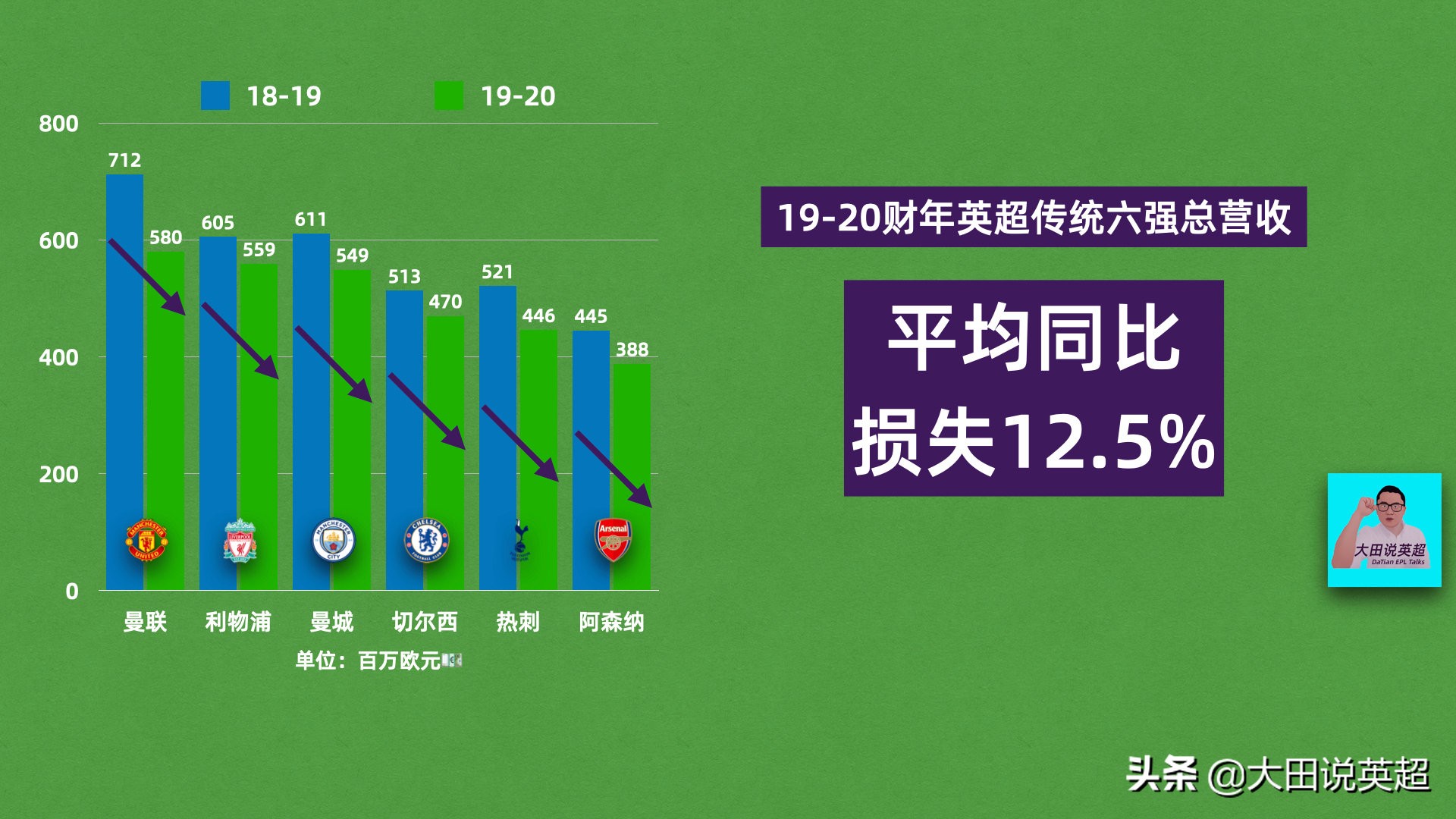

根据德勤足球财富2021报告的统计,截止19/20财年,排名欧洲前20的俱乐部创造的总营收和18/19财年相比,下降了约11亿欧元,降幅12%。其中英超俱乐部占据7席,传统六强加上埃弗顿,和上一年相比少了一个西汉姆联。顺便也要提到,当前铁锤帮为什么在英超中表现超出了很多球迷的预期,比较容易忽略的一点就是西汉姆联其实很能“赚钱”,比上不足比下绰绰有余。英超七队只有埃弗顿逆势维持了上一财年的营收,而传统六强平均损失了12.5%的总收入。

19-20财年英超传统六强总营收同比变化

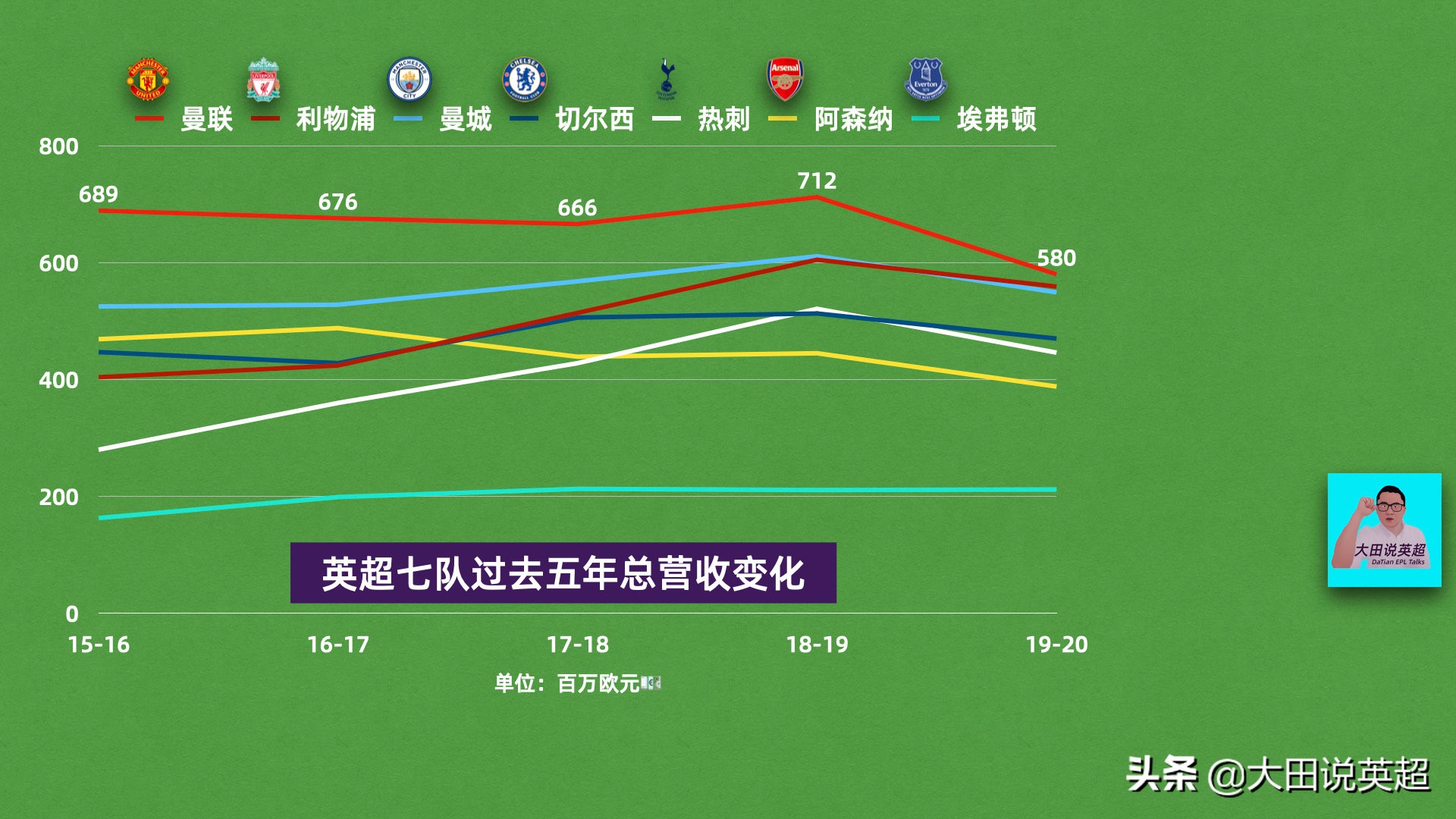

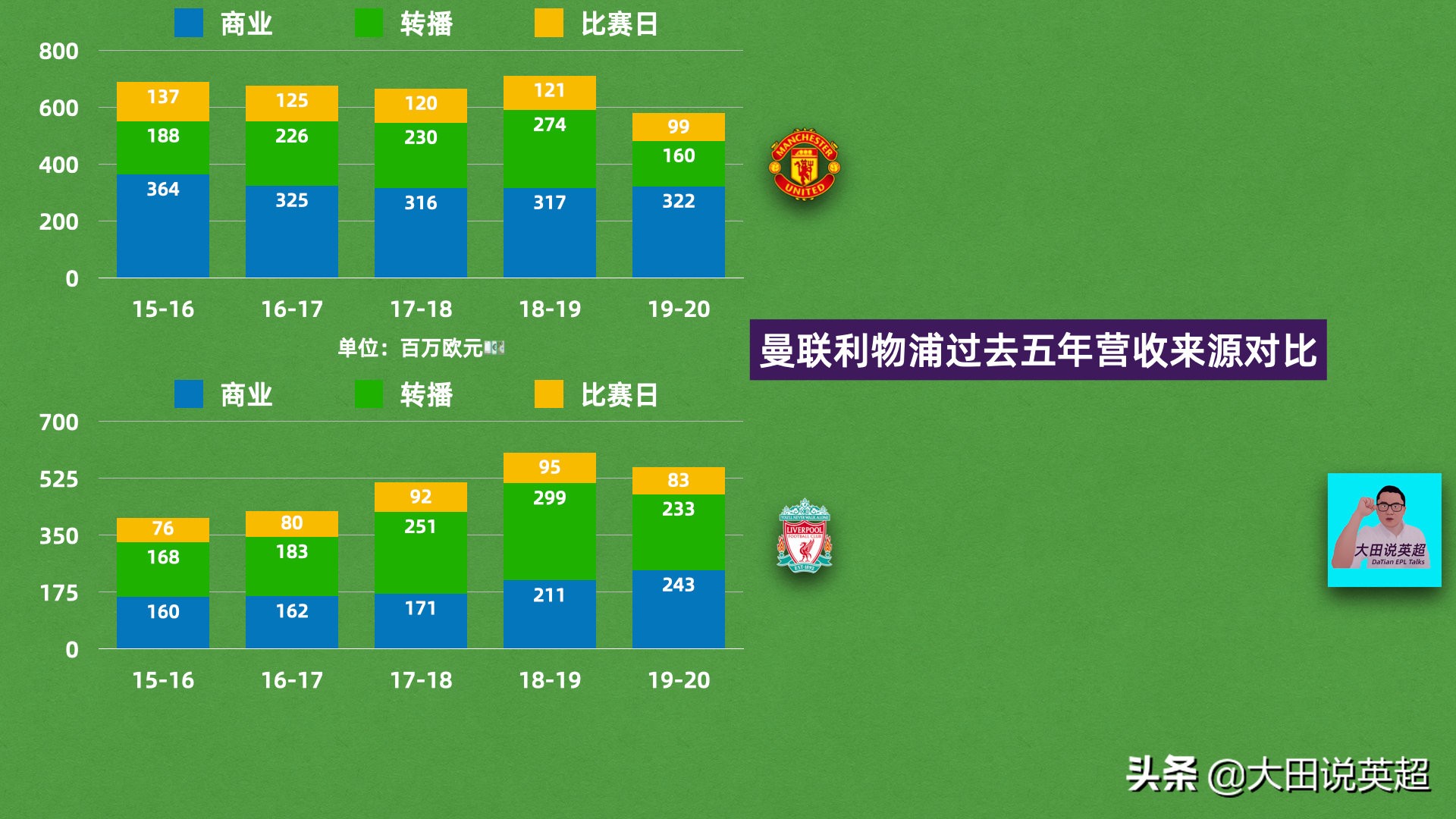

和去年我们的分析一致,这主要是由于疫情空场造成的比赛日收入直降到几乎为零导致的。其中我们看到,曼联的总营收下降19%,在前20的俱乐部当中,只有国际米兰的20%和沙尔克04的31%更糟糕,当然这和上赛季红魔只有欧联杯可以踢导致转播收入大幅下降有很大关系。仔细看一下英超七队过去五年总营收的变化曲线,我想最应该让曼联高层以及红魔球迷担忧的一点就是,老对手红军利物浦在追近了。

英超七队过去五年总营收变化

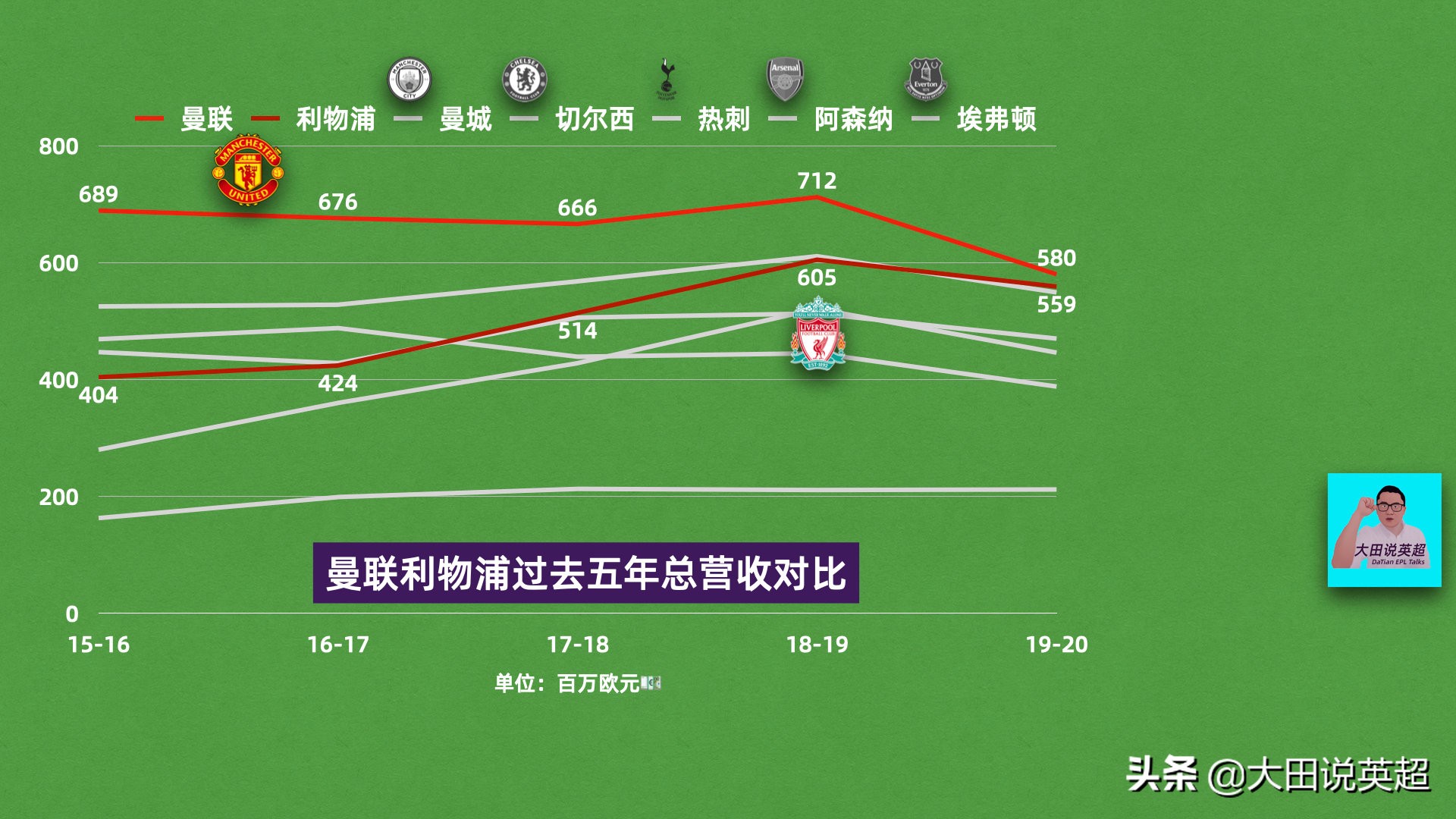

总营收的“双红会”

球场上双方总是在上演火爆的对决,而商场之上也是一场没有硝烟的竞争。再深入一层,直接对比一下红魔和红军,足球俱乐部营收的三大来源,联赛成绩欧战表现所带来的转播收入的提升是一个方面,红军在商业收入,也就是各种紧密合作的商业伙伴的赞助合同,虽然和红魔相比依然差距明显,但是这稳步提升的态势确实会让军迷们感到欣喜。尤其包括新赛季利物浦和耐克达成并生效的新的球衣装备协议,相信在不远的将来疫情过后,社会逐步回归常态的过程中,红军有机会进一步缩小差距。

曼联英超过去五年营收来源对比

所以总体上来说,在足球产业和整体社会都面临巨大不确定性的大环境中,曼联作为一家俱乐部和上市公司,在进一步商业开发的过程中,还要接受来自直接竞争对手们的挑战。

解读曼联最新财报

下面我们就来解读一下曼联最新的20/21财年,第二季度,也就是涵盖去年7月到12月底,财报中的一些数字,看看从中我们能够自行得出哪些指引。

曼联最新的20/21财年,第二季度财报

和前面,我们比较欧洲和英超各路豪强截至上赛季结束,也就是19/20的一系列数据不同,我们无法进行同行对比,只能看看曼联和自身历史表现的情况。

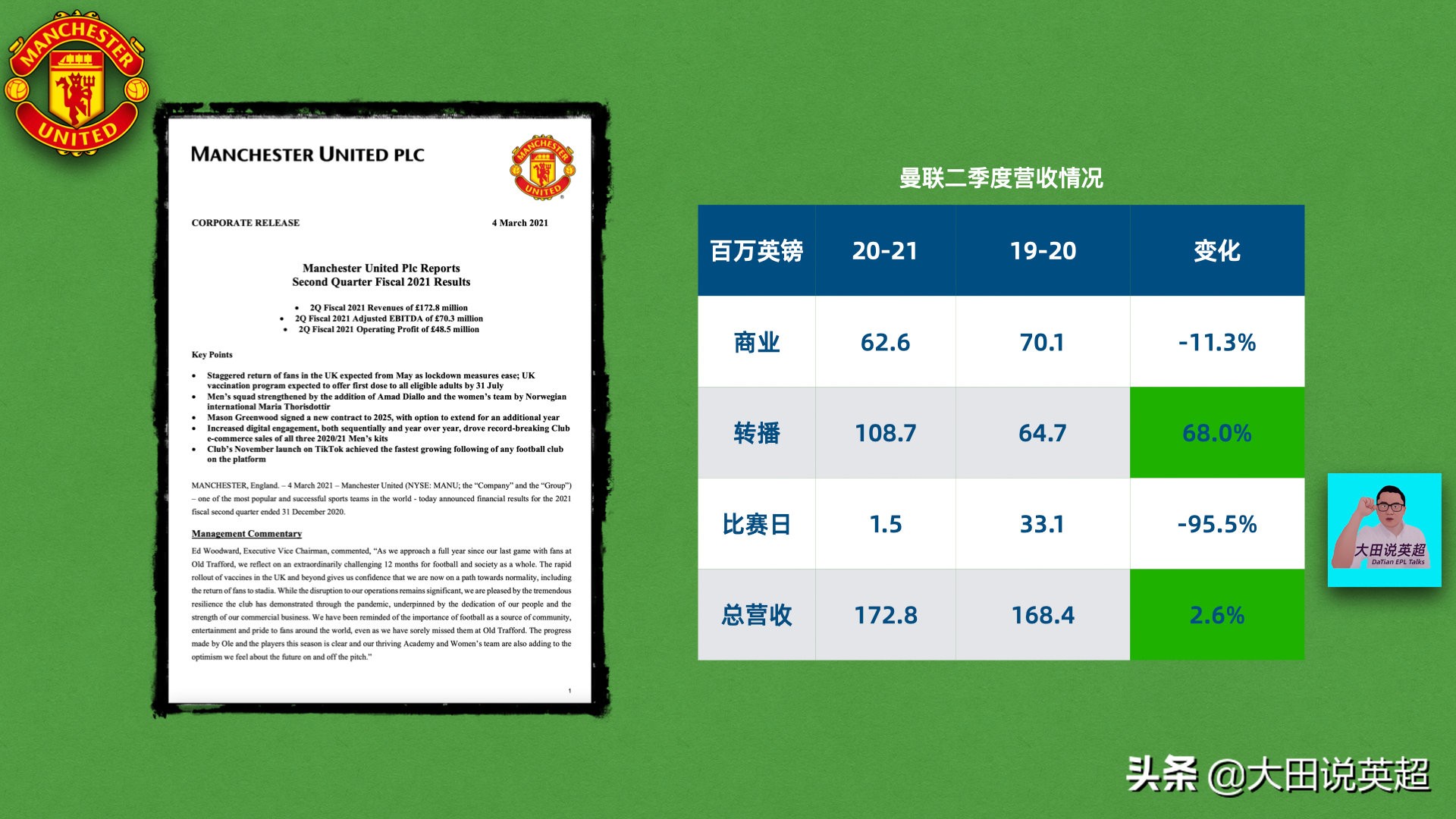

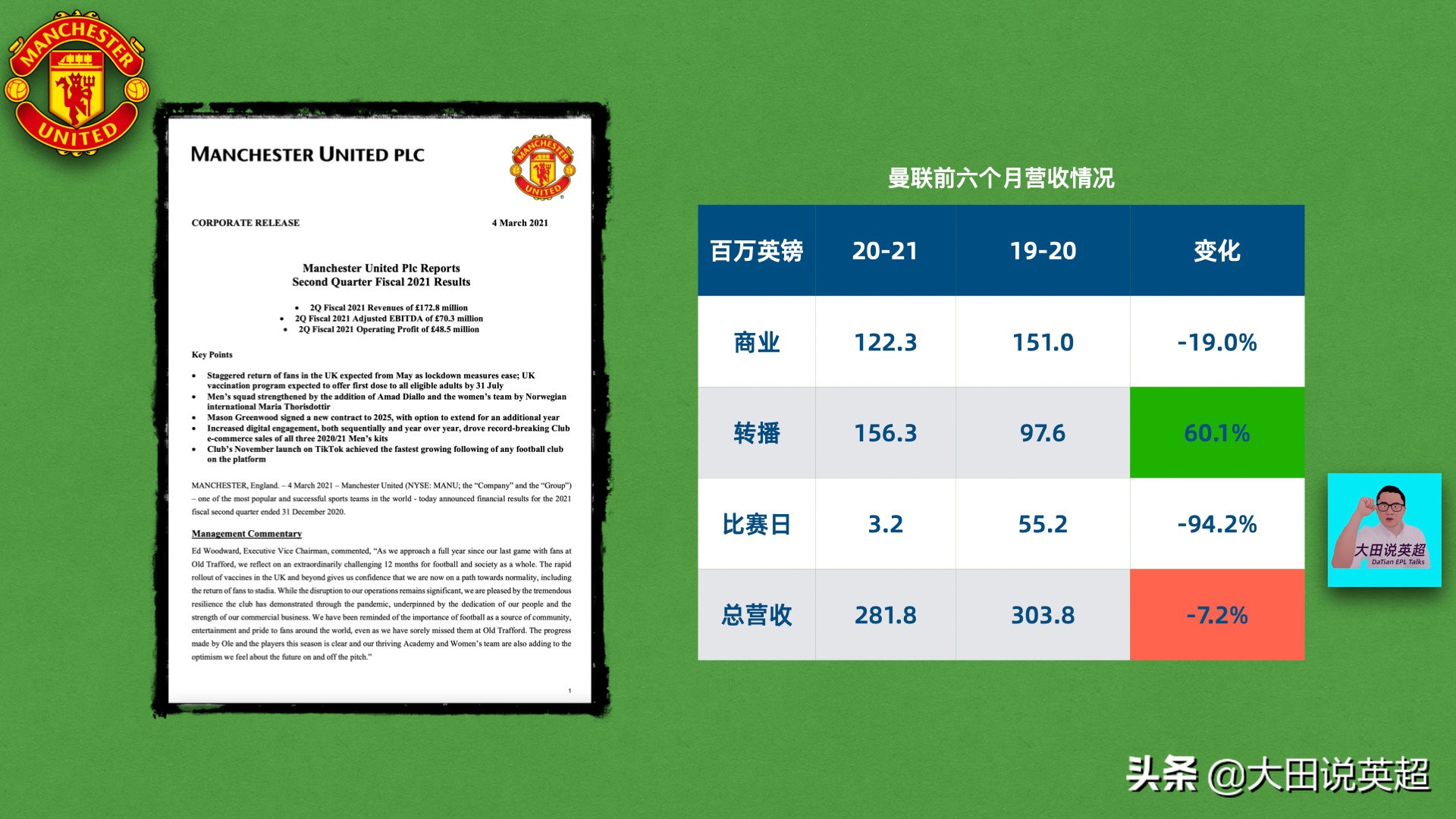

曼联二季度营收情况

和去年同期相比,三个月,俱乐部总营收到达1.728亿英镑,不降反升,增长了2.6%,在比赛日收入狂降95.5%,商业收入也减少11.3%的情况下,因为球队重返欧冠,本季度踢了全部六场小组赛,带动了转播收入暴涨4千4百万英镑,68%,来到了1.087亿英镑。所以啊,我们还是能看到,再怎么强调在英超联赛中争4都不过分,尤其是对于曼联这种豪强,不管从球队传统还是商业收入的角度来说。直接对比欧冠和欧罗巴联赛的奖金分配情况就更加一目了然了。

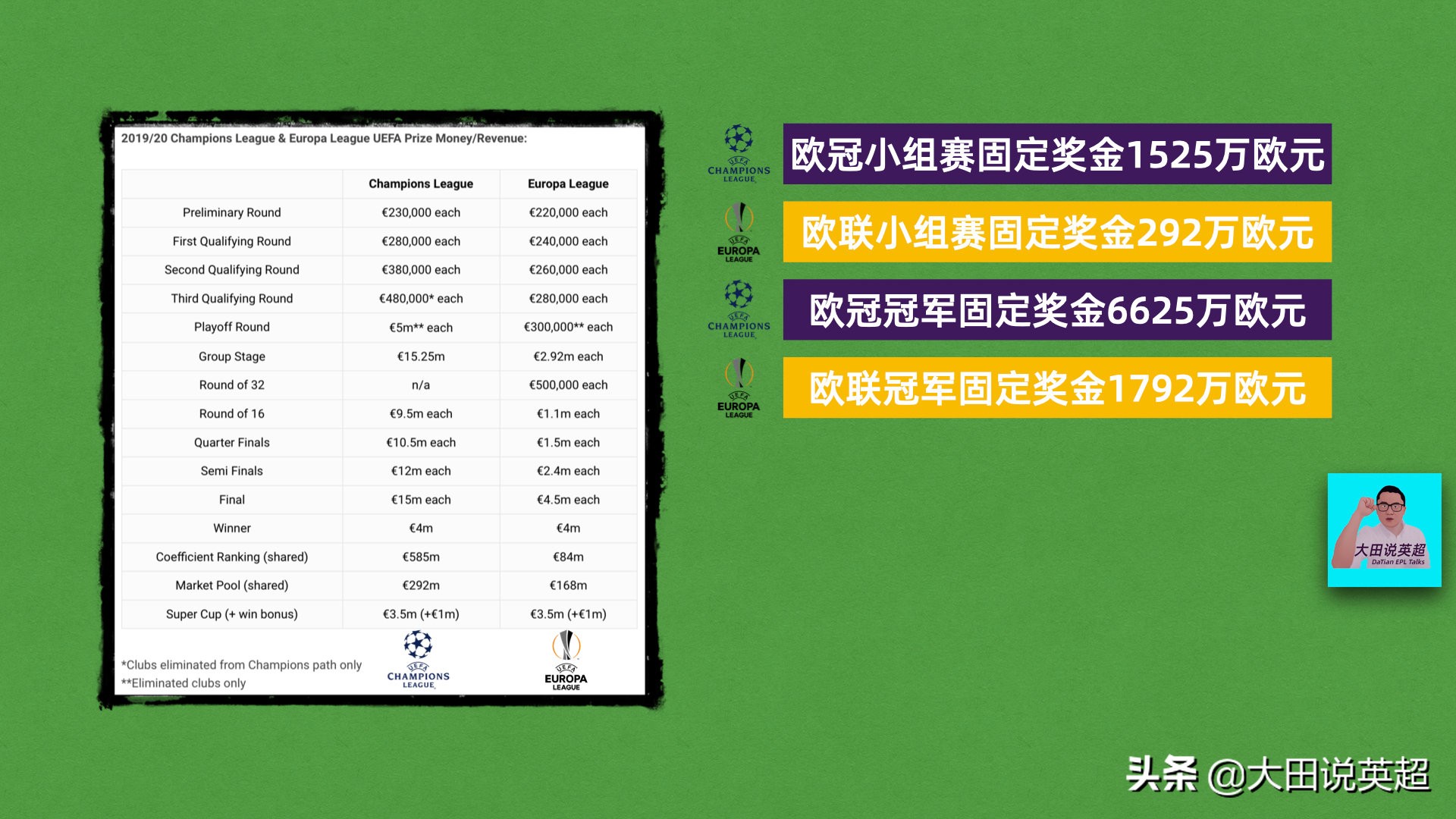

对比欧冠和欧罗巴联赛的奖金分配

比如从19/20赛季的数据我们能看到,只要进入小组赛阶段,欧冠固定分发的奖金就高达1千5百25万欧元,而参与欧联的球队只有2百92万欧元。如果一路最终捧杯,欧冠冠军会收获6千6百25万的基础奖金,再加上小组每场比赛的赢球奖金,根据俱乐部10年系数排名分配的奖金,总奖金额可以轻松过亿。而即使拿到欧联冠军的球队,基础奖金也只有1千7百92万,甚至没比参与欧冠小组赛阶段能够获得的奖金高多少。再看曼联二季度财报,按照半年也就是6个月记的话,总营收还是下降的,并且明显,降幅达到7.2%,但值得注意的是,这个数字已经比19/20财年同期的数字大概12%的降幅要低了,疫情之下,曼联俱乐部的营收情况已经有企稳的迹象。

曼联前六个月营收情况

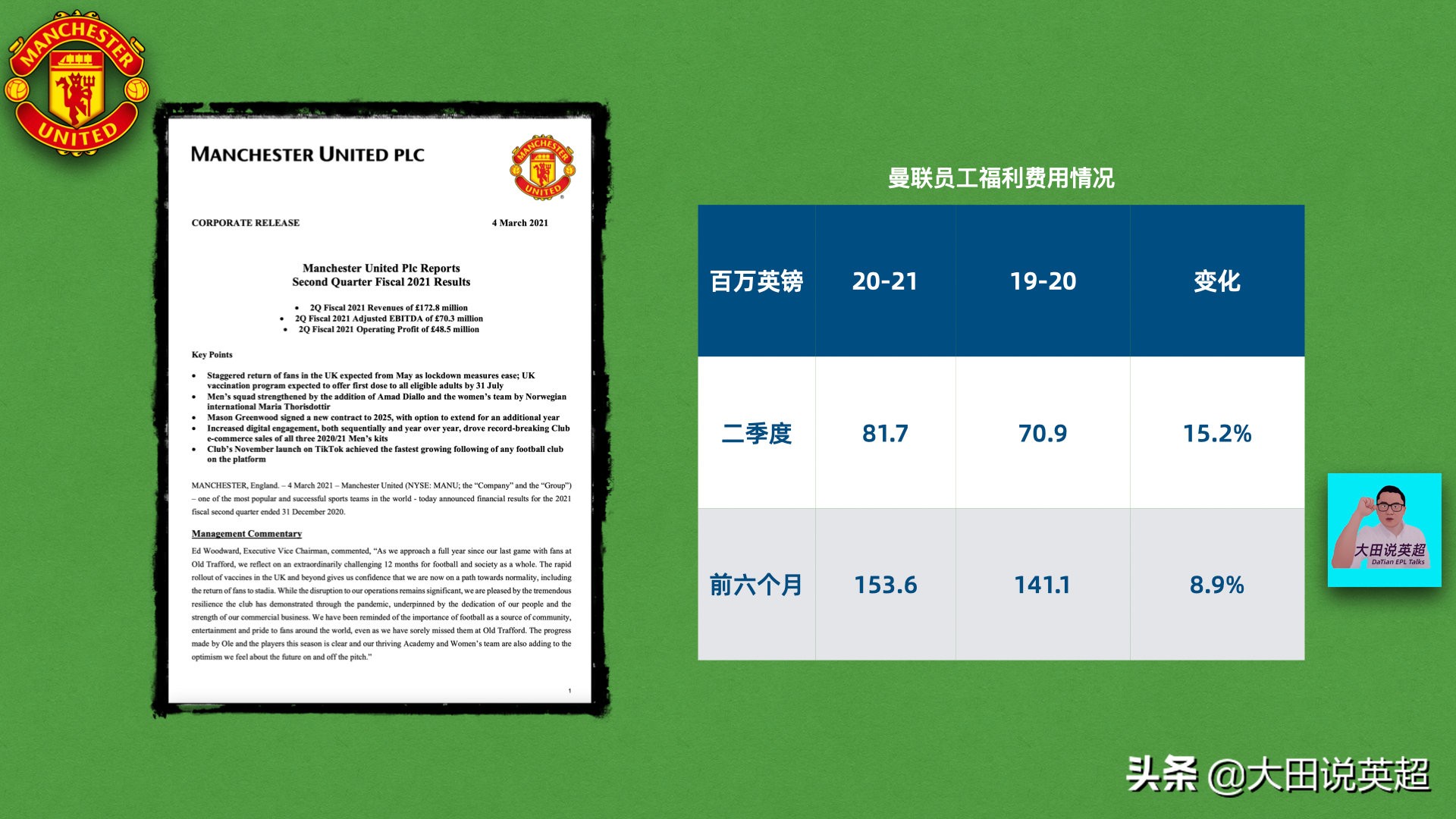

而来到支出方面,这个财年的前6个月,曼联共付出的员工福利费用,当然这里面大部分是球员工资,从1亿4千1百万上升8.84%来到了接近1亿5千4百万,这和以前提到过的球员合同中的欧冠条款有关系,有了欧冠踢,就要自动加薪,二季度这个上升数字为15.2%。

曼联员工福利费用情况

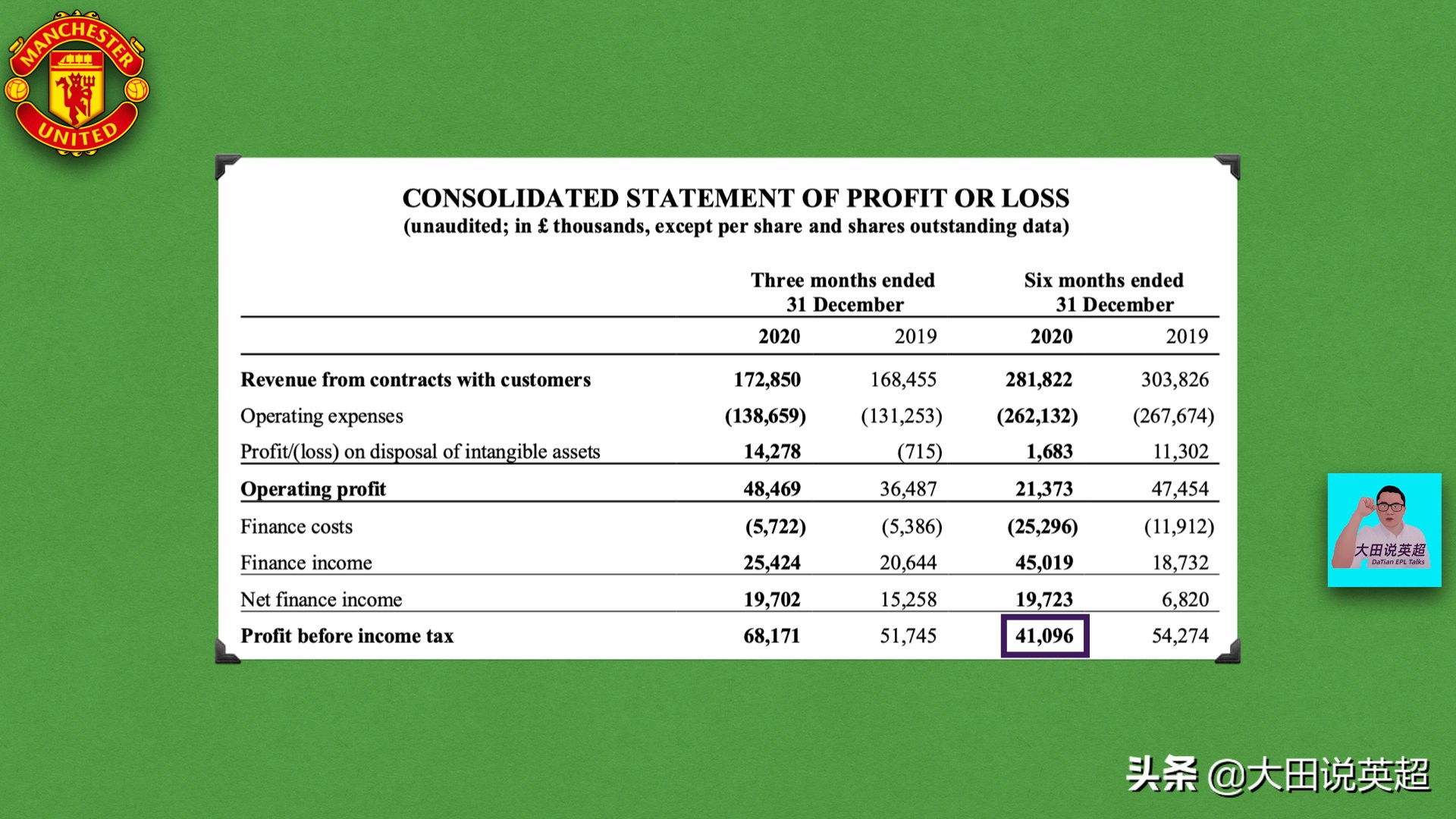

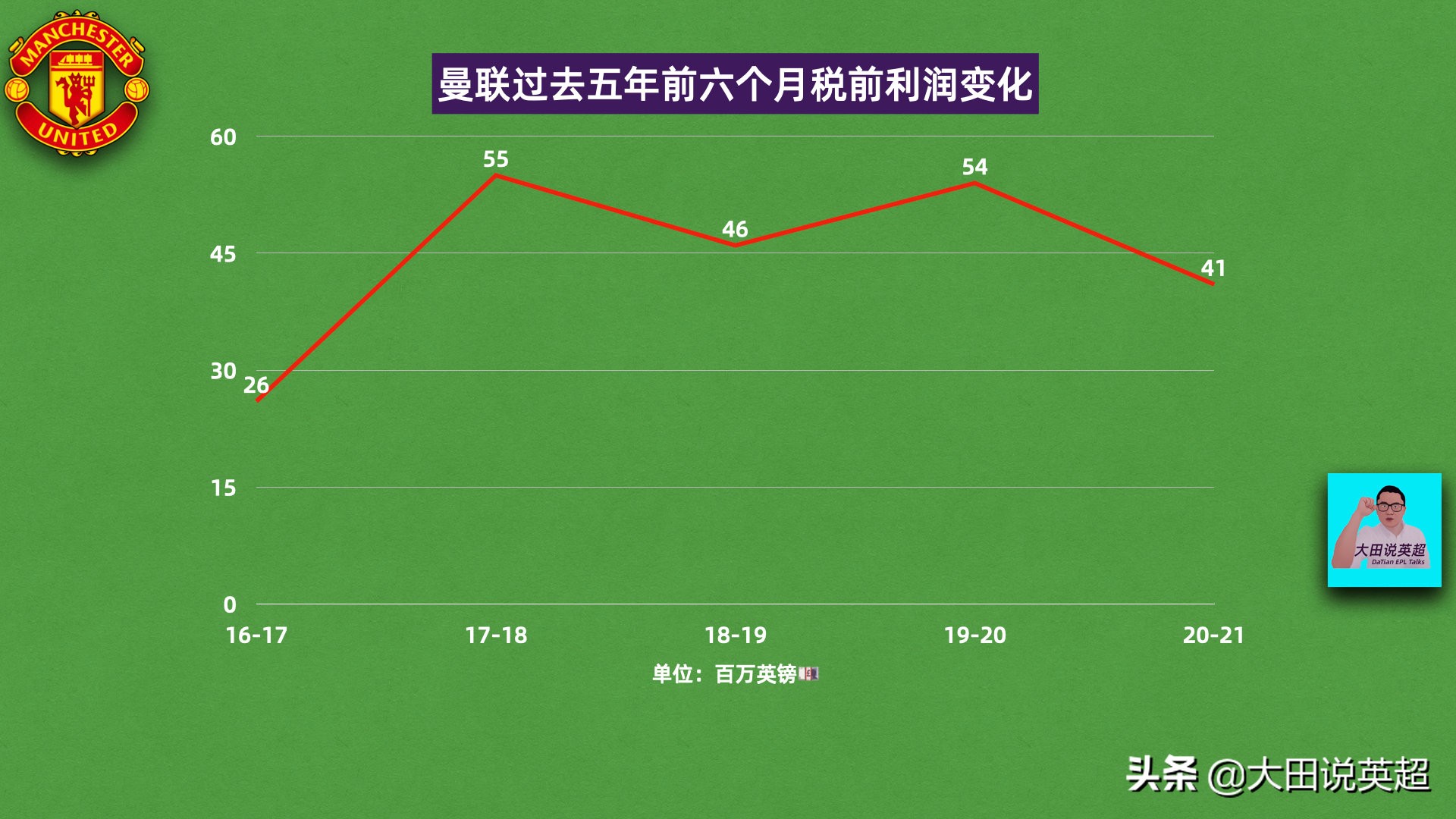

而其他一些运营成本由于疫情有所降低,并且得到很好的控制,再算上各种折旧、摊销、利息等等,言而总之吧,曼联俱乐部在上半年收获了4千1百万的税前利润,对比前面几年的同期数据,虽然和历史巅峰相比还是有所下降,但这个数字在目前的大环境下可以说是非常感人了。你不得不感叹,曼联商业帝国的吸金和运营能力。

曼联俱乐部在上半年收获了4千1百万的税前利润

曼联过去五年前六个月税前利润变化

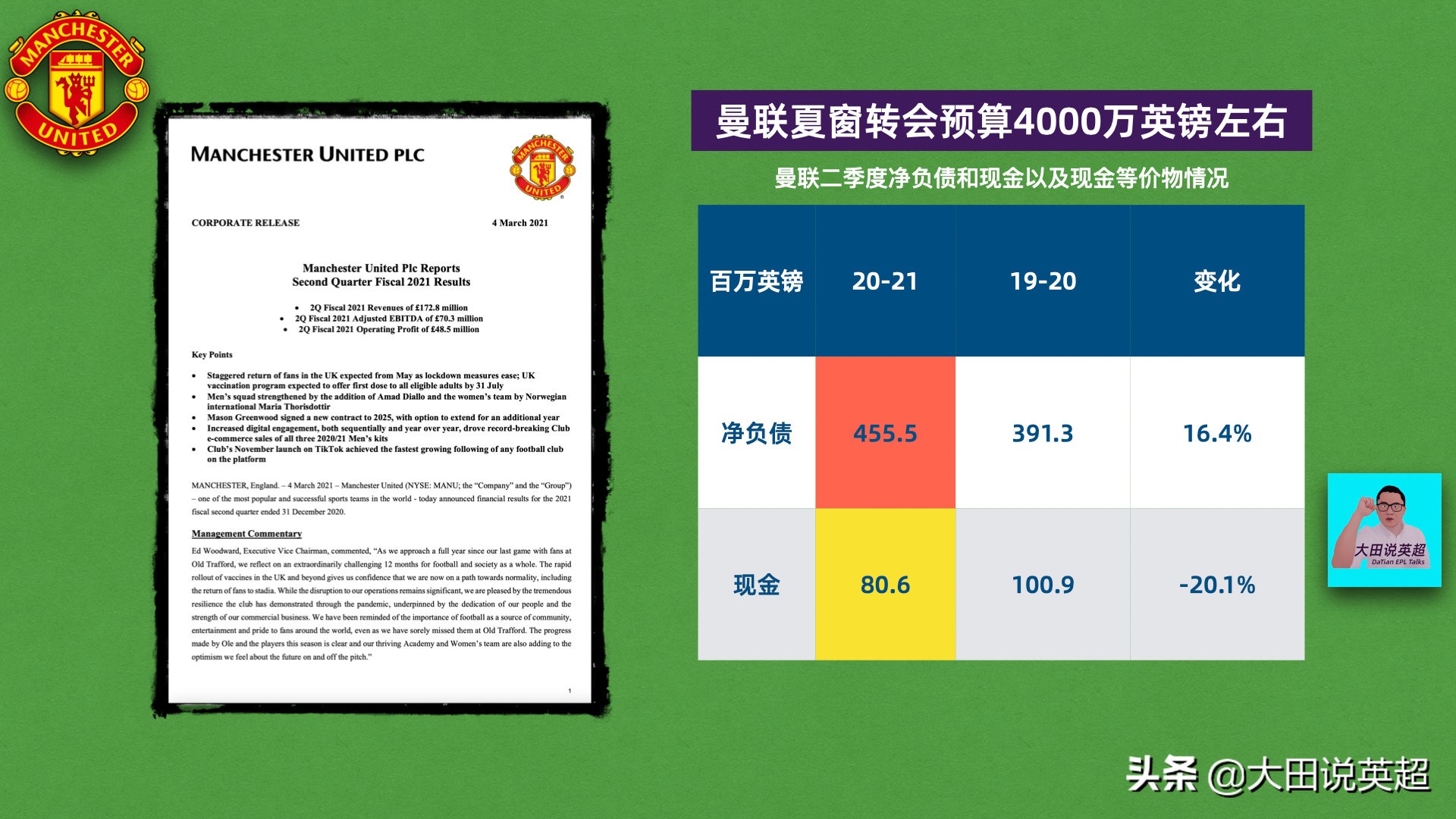

三德子在财政方面的领导能力没得说。另外红魔球迷最为关心的,可能就是俱乐部的负债情况了。坏消息是,净债务的数字又增加了,曼联从之前和各方达成的2亿英镑周转信贷协定中取出了6千万,导致净债务再次上涨16.4%,从3亿9千1百多万来到了4亿5千5百多万。而这6千万英镑目前是以现金的方式储存在曼联的账户当中。所以我们看到了当前截止第二季度,俱乐部的现金以及现金等价物同比下降了20.1%,来到了8千万附近,其中6千万就是刚刚借来的。如果把去年,我们通过观察曼联俱乐部二季度手上现金以及现金等价物的数值,以它作为载体,预估出夏窗三德子能拿出多少钱来进行补强的方法,用到今年,那下一个转会期,红魔的转会预算大概也就8千万的一半,4千万左右。

今夏红魔转会预算有4000万现金??

但是,很明显,曼联,钱还是有的,三德子能把这些现金花出什么效果还是要看他自己的本事了。毕竟现在的市场,本来也少有违约金直接砸或者全额付款的,大家都是首付加分期,曼联今年依然有操作和补强的空间。这个季度,可以说是超出市场预期的财报表现也是提振了曼联的股票价格,资本市场做出了一定的反馈,财报发布之后,$MANU的股价一路上涨,最高曾来到了20.22美元。不过在周五曼联公告控股大股东格雷泽家族出售500万股的股票价值大约1亿美元,虽然相对红魔目前大概30亿美金的估值不值一提,但是在确认这个钱不会给俱乐部带来任何收益的情况下,周五曼联的股价大跌9.3%,回吐了二月底以来的全部涨幅。

球队俱乐部动向

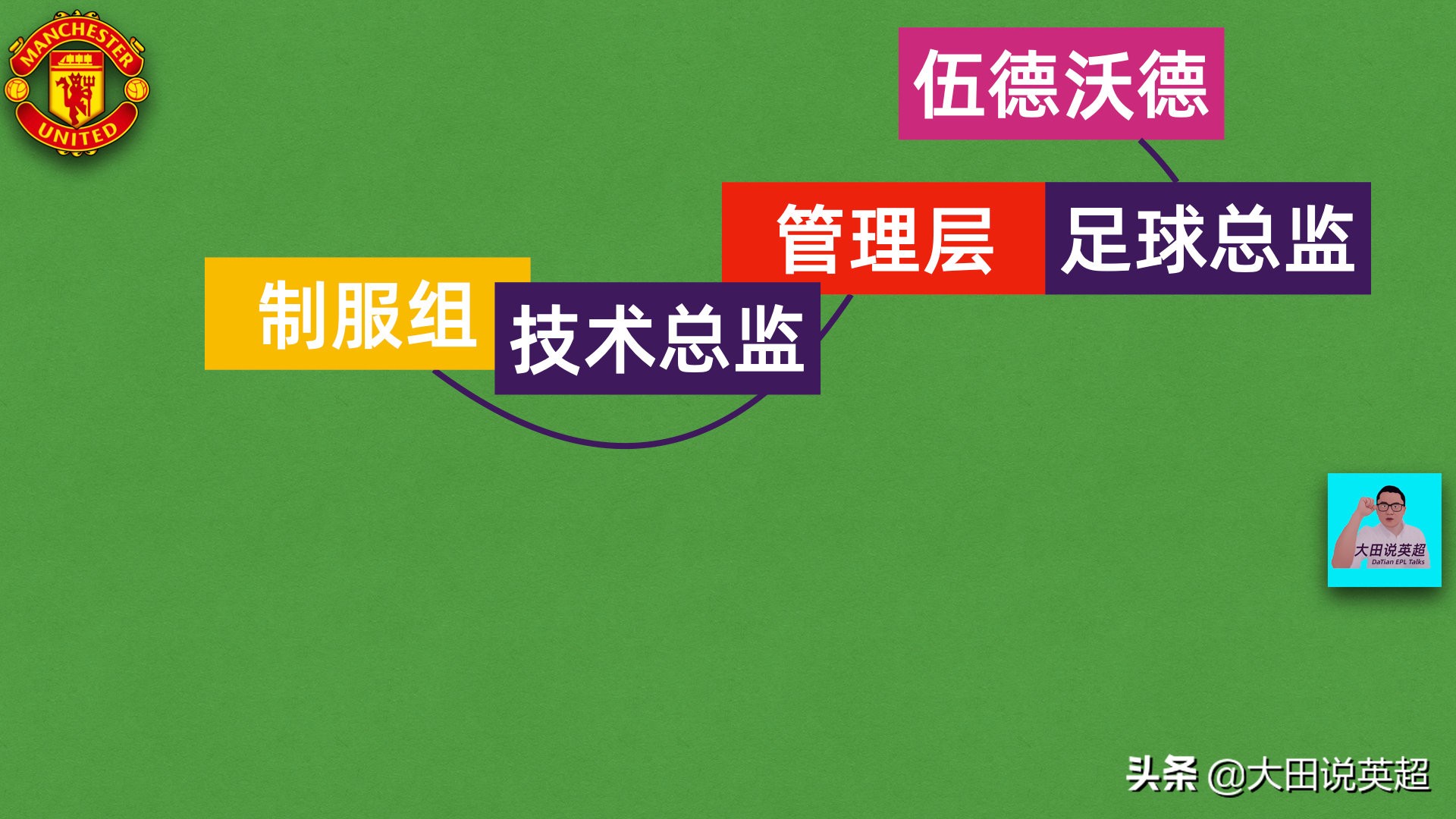

这就要来谈到曼联俱乐部近期一系列的动向了。财报发布之后的这一周,确实是很热闹,首先是忽如一夜春风来,曼联也有了总监,而且还一下子有了两个。

忽如一夜春风来,曼联也有了总监

新的人事任命,足球总监默塔夫,技术总监弗莱彻。达伦·弗莱彻相信大部分的红魔球迷应该是很熟悉了,球队不太出名的名宿,根据索尔斯克亚本人的说法,弗莱彻还是会兼顾一线队教练组成员的部分职责。看起来,他会成为在提拔新秀和引援方面,起到连接制服组和管理层桥梁的那一位,在中间提供指导。而当年跟随莫耶斯加盟曼联的默塔夫被任命为足球总监,统领俱乐部竞技方面所有事务,还是有点儿出乎意料的。综合各方面报道,默塔夫将会成为在曼联的组织构架中,唯一直接向艾德·伍德沃德汇报的所谓高管。而之前默塔夫有被其他俱乐部挖角的传闻,尤其是贝克汉姆的迈阿密国际队,也侧面印证了他这个人的能力,确实在曼联的圈子里很受认可。

曼联目前大致的管理结构

但最重要的一点,这两个人事任命所反映出的是,俱乐部管理层对索尔斯克亚的信任,说是为他配套服务的安排可能都不过分,我猜下一步就要续约索帅了。超预期的财报,重大的组织调整,加上格雷泽家族“高位套现”所体现出的对曼联股价的满意,再结合球队近一阶段不错的战绩,能够看出,俱乐部高层近期的状态,用一句话形容就是春风得意马蹄疾。从中透露出来的乐观情绪不知道能否感染到普通的红魔球迷。

尾声

总结一下吧,今天我们从曼联俱乐部二季度财报的话题出发,通过一些数据的罗列和解读,从大的格局上看到了欧陆和英超足球产业的经济大环境,而从曼联超预期的财报,我们能感受到在疫情阴霾下的一丝曙光,至少英超各路豪强本赛季在财政方面的表现或许没有我们想象的,以及之前担心的那么差。而曼联俱乐部近期的一系列动向也可以说是印证了这一点。我们一起盼望着,这世界的万事万物都尽早回归常态。

在财政和运营方面,三德子的季度财报电话会议我也特意听了一下,其中重点谈到了未来俱乐部会在数字营销和电子商务方面持续加大投入,这也很可能成为新的营收增长点。在谈论中国市场时,伍德沃德专门提到曼联在国内社交媒体上面的影响力,尤其是微博上的粉丝数在足球俱乐部当中是最多的。相信从平台广告投放,球迷们也能感受到曼联方面的重视程度。我只能说,为了球队夏窗的转会费,忍了!而对于曼联,这支球队来说,我们球迷最关心的肯定还是球场上的表现。2020,B费加盟红魔起到的作用有目共睹。而今年美国春晚,我们也看到格雷泽家族旗下的另一支运动队,NFL坦帕湾海盗队在花大价钱,引进传奇四分卫布雷迪之后更是勇夺超级碗。

格雷泽家族旗下的NFL坦帕湾海盗队勇夺超级碗

足球不像是橄榄球,曼联想在英超当中,继续向曼城和利物浦的竞技水准靠拢,或许还需要3,4个B费这样级别的球员才行。不管是花钱还是培养,红魔球迷还得多点儿耐心。索帅在弗爵爷之后给球队和俱乐部带来的前所未有的稳定团结也值得被更加珍视。

好了小伙伴们,这一期的视频就到这里了,感谢关注大田说英超。喜欢我的视频就请点个赞,也欢迎留言和我及广大球友们讨论,我们下一期节目再见吧。Come on, you people!拜拜。