中科院启动精准医疗研究计划 基因测序再上风口

从中科院获悉,该院正式启动重点部署项目“中国人群精准医学研究计划”。由中科院北京基因组研究所牵头、多个院所参加的交叉学科团队将在4年内完成4000志愿者的DNA样本和多种表现型数据的采集,并对于其中2000人进行深入的精准医学研究。

据新华社1月9日消息,据悉,对2000名志愿者的精准医学研究将包括全基因组序列分析,建立基因组健康档案和针对一些重要慢性病的遗传信号开展疾病风险和药物反应的预警和干预研究。这一计划还包括进行糖尿病人群的表观基因组研究以及肿瘤的早诊与治疗的精准医学方案等研究项目。

该项目首席科学家、中科院精准基因组医学重点实验室主任曾长青表示,肿瘤、代谢性和心脑血管性疾病等复杂疾病是医学面临的重大问题。近年人类基因组研究的重大成果以及相关技术的不断突破为复杂疾病的治疗带来全新的理念。精准医学是针对个体的基因组和表型特点进行疾病防治的多学科研究,目的是逐渐形成基于个体基因组信息和疾病分子机制进行准确预警和治疗的医疗模式,使得降低发病率、解决治疗低效和降低医疗成本成为可能。(中国证券网)

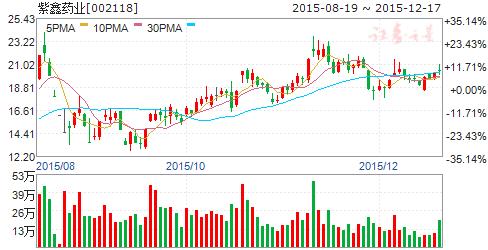

紫鑫药业:Q4业绩大幅增长

紫鑫药业 002118

研究机构:长江证券 分析师:刘林 撰写日期:2015-12-25

报告摘要:

基因测序产业仍是提升估值的重要因素。第二代高通量基因测序仪主要是由子公司中科紫鑫经营。第二代基因测序仪技术主要是与中科院北京基因组研究所合作,目前基因测序仪仍处于研发试生产阶段。

投资建议:在不考虑定增的情况下,我们预计公司2015~2017年的EPS分别为0.09元、0.13元和0.17元,目前市盈率偏高。但公司的人参产业仍处于拓展期,成长性存在较大的弹性,且公司是较少开拓基因测序产业的上市企业,受市场关注度较高,因而可享受较高估值,继续给予“增持”评级。

风险提示:人参价格下跌的风险;基因测序仪拓展不达预期的风险。

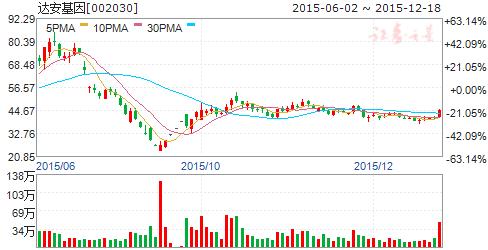

达安基因:业绩增长平稳,测序有望助推增长

达安基因 002030

研究机构:长江证券 分析师:刘舒畅 撰写日期:2015-12-31

事件评论

基因测序无创产检重启,公司先手优势明显:2015年初国家对基因测序行业叫停调整,11 月公司胎儿染色体非整倍体 21 三体、 18 三体和 13 三体检测试剂盒以及基因测序测序仪获批,成为继华大之后第二个拥有仪器及试剂注册证厂商。2015 年11月,卫计委公布109 家试点医院名单,二代测序尤其无创产检将迎来大发展时期。我们认为公司作为测序领军企业以及A 股市场稀缺标的,先手优势明显,预计2015 年随着公司产检为代表的基因测序业务的开展,公司业绩增速有望进入快速增长通道。

实验室扭亏,中大医投助力公司发展:公司广州、成都、上海、合肥、南昌、昆明、泰州、济南等8 个体外诊断实验室发展良好,估计三季度已实现扭亏盈利,未来公司与医院合作的联合实验室新型模式可期。4 月公司与大股东设立中山大学医院投资管理集团,随着大股东旗下医院的整合及利益链理顺,公司作为中大A 股融资平台及医学检测龙头,有望受益。

参股孙公司增资扩容,发展电商平台与健康管理:公司参股孙公司天成医疗成立于2012 年,注册资本1000 万元,系公司全资子公司达安基因科技参股孙公司,天成医疗网为其所有电子商务平台。公司参股孙公司合谐医疗成立于2008 年,注册资本1059 万元,系公司全资子公司达安基因科技参股孙公司,主营健康管理服务。公司本次拟定引入6/3 家战略投资者增资扩股111 万元/202 万元,参股比例由40%/15%稀释至36%/12.6%,其中公司副总经理程钢先生通过控制企业分别投资56 万元、151 万元。公司参与参股孙公司电商平台与健康管理服务的运营,有助于为公司未来新拓展相关业务积累经验,高管参股彰显对电商及健康管理发展的信心。

维持“谨慎推荐”评级:公司为国内分子诊断龙头,公司IVD 业务宽度和深度的发展以及母公司医院体系的逐步理清有望使公司第一时间实现“个体化诊断+个体化治疗”一体化,基因测序业务的介入有望推动公司迎来二次发展。

预计2015-2017 年公司EPS 分别为0.34 元、0.43 元、0.52 元,对应PE 分别为114X、90X、74X,维持“谨慎推荐”评级。

风险提示:未来预期具有不确定性。

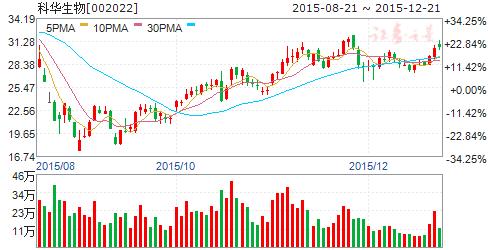

科华生物:收购TGS100%股权,打造国内化学发光检测平台

科华生物 002022

研究机构:长江证券 分析师:杜舟 撰写日期:2015-11-09

事件:出资2880万欧元设立意大利公司,其中1880万欧元用于收购TGS100%股权。

控股TGS和奥特诊青岛,强化化学发光产品线。公司与AltergonItalia共同出资设立科华意大利公司,科华通过香港子公司出资2880万欧元占80%股权,AltergonItalia将人员、设备和奥特诊青岛公司作为诊断业务资产注入新公司,出资完成后科华间接持有TGS和奥特诊青岛80%的权益,其中TGS主要产品是基于化学发光的优生优育和自身免疫疾病的诊断试剂,奥特诊青岛主要致力于研制全自动化学发光分析仪,通过收购丰富了科华在化学发光试剂的产品线并与现有的化学发光仪器形成协同。

构建国内化学发光诊断平台,拓展全球市场空间。TGS是瑞士IBSAInstitutBiochimiqueS.A.的全资孙公司,2014年收入规模1603万欧元,净利润亏损17万欧,按照收购价格1880万欧元计算,TGS公司对应2014年PS倍数约为1.17倍,价格相对较低,公司核心产品是优生优育和自身免疫疾病的化学发光检测试剂,以及代理的相应酶联免疫检测产品,细分领域技术优势显著,销售网络覆盖欧洲,开拓科华的海外市场;奥特诊青岛的子公司是母公司的重要研发平台,产品以化学发光分析仪为主,目前尚无销售业绩,新一代产品后续有望加速上市;公司通过引入TGS的优势产品以及青岛奥特诊的技术,将全面建设公司的化学发光诊断平台,在科华现有化学发光分析仪的基础上市场地位有望大幅提升,预计TGS的优生优育和自身免疫疾病的诊断试剂最快需要两年时间通过CFDA认证,TGS的欧洲业务预计于明年开始贡献利润。

方源资本定增后带来新变化,外延并购有望持续。今年大股东定增以来持续为公司带来积极变化:1、上半年引入明星管理团队,剥离真空采血管业务,收购四家控股公司的少数股东权益;2、三季度成立香港子公司,打造国际收购合作平台;3、与康圣环球全面合作,作为客户深度绑定,并借助其检验中心建设经验布局该领域,后续股权合作可期。本次收购TGS明确了科华对外延方向和国际市场的态度,有望在化学发光诊断领域进行更多的外延发展。

IVD龙头,外延可期,维持增持评级。公司是我国IVD龙头企业,受益于国家诊断试剂行业的高增长及进口替代,巩固国内龙头地位并不断拓展海外市场;公司内生产品结构不断丰富升级,化学发光、分子诊断以及POCT有望继续拉动公司业绩增长;大股东方源资本的资源及资本运作能力有望带来公司实现突破性外延扩张。我们维持15-17年预测EPS0.69元、0.86元、1.05元,对应市盈率39倍、32倍、26倍,维持增持评级。

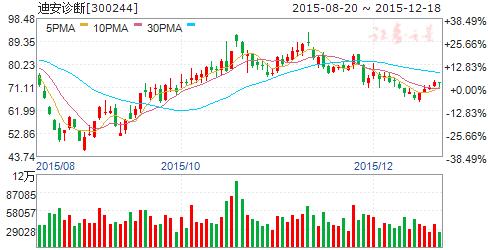

迪安诊断:诊断高速增长,积极拓展健康体检产业

迪安诊断 300244

研究机构:长江证券 分析师:刘舒畅,黄伟轩 撰写日期:2015-11-11

业绩持续高增长,毛利率略有下降:2015年上半年收入与净利润分别同比增长30.07%、42.12%,继续维持高速增长趋势。其中,诊断服务收入5.22亿元,同比增长32.18%,伴随“4+4”实验室的顺利拓展,下半年高速有望维持;诊断产品收入2.88亿元,同比增长25.16%。同时,公司积极拓展健康体检业务,上半年收入3174万元,暂未实现盈利,未来有望成公司新增长点。公司对外扩张加速,借款增加提升财务费用。期间费率25.07%,上升1.07个百分点。毛利率36.45%,同比下降1.13个百分点。

多元化经营战略,积极布局健康体检:公司未雨绸缪,积极开展多元化经营,确立“一个核心、二维创新、三大平台”建设思路,在原有综合诊断平台基础上,积极拓展智慧医疗、健康产业两平台。目前多平台建设进展顺利,尤其健康产业未来有望成为公司新的利润增长点。公司去年试水高端体检中心,下半年高端体检中心韩诺开业经营情况良好;8月收购浙江美生有望依托其优势本地化医疗资源与客户渠道,利于迅速打开温州市场,未来有望以此模板,实现全国快速连锁复制。

实验室加速扩张,产检等其他业务拓展顺利:公司实验室“4+4”扩张进展顺利,新建昆明、昆山、天津、长沙运营良好,今年收购甘肃同享并启动合肥、西安、郑州等新实验室筹建,此外完成山西迪安、温州迪安少数股权收购,诊断业务高速增长有望维持;公司去年收购博圣,肿瘤试点获批把握基因测序发展机遇;携手阿里健康,智慧医疗平台逐步建设中;公司重新规划司法鉴定业务,延伸至科学鉴定并启动全国连锁布局。目前业务展开良好,上半年收入同比增长61.97%。

维持“买入”评级。公司诊断业务维持高速增长,健康体检、基因测序等带来新的增长动力。预计2015-2017年EPS分别为0.66元、0.97元、1.40元,对应PE分别为126X、86X、60X,维持“买入”评级。

中源协和:打造以“细胞+基因”为双核的全产业链龙头

中源协和 600645

研究机构:长江证券 分析师:朱国广,施跃 撰写日期:2016-01-05

事件:日前,我们与公司高管就公司业务和未来发展情况进行了交流。

确立以“细胞”单核向“细胞+基因”双核的战略转变。公司是目前国内最大的干细胞存储平台,其细胞存储业务覆盖全国2/3版图区域、3/4人口集中区域,细胞存储量已超过30万份,是国内名副其实的“细胞之王”。公司顺应“基因、蛋白、细胞”这一生命科技快速发展的主线,在“细胞”业务的基础上增加“基因”这一未来潜力核心业务,“细胞+基因”双核心战略将打开公司在精准医疗领域成长新空间。

通过生命科技“6+1”模式拓展全产业链。公司以“6+1”模式进行产业布局,即以细胞为基础通过细胞存储、基因临床检测试剂、抗衰老化妆美容保健品、肿瘤免疫治疗、药业、信息化(互联网+)及产业并购基金来打通生命健康全产业链。1)公司干细胞存储种类全球最多,最新加入免疫细胞存储,是国内技术最好、规模最大的细胞存储平台;2)公司立志于建立基因测序设备、检测、试剂、基因解读和大数据库的五项综合体,建立以“基因、蛋白、细胞”为核心的大健康主轴;3)干细胞技术能使美容抗衰老效果获得质的提升,公司将利用干细胞技术推出若干个用于美容抗衰老产品;4)在细胞治疗领域,公司拟收购全国最大的免疫细胞治疗企业上海柯莱逊,柯莱逊在全国拥有超过30家合作医院,细胞制备覆盖区域最广,2015年前三季实现营收2.21亿元,净利润3839万元;5)公司在药物领域定位高端,只做创新药物研发,此外,公司成立中源药业,加强加快新药研发;6)面对精准化医疗的大健康数据,公司将通过合作实现网络化,同时推出“生命银行卡”服务,实现个人全年龄段的高端服务。

此外,公司设立了三个基金,即50亿并购基金+1亿生物治疗公益基金+5亿创投基金,通过该方式对产业链进行投资与整合。

定位大格局,外延扩张预期强烈。公司未来格局不再仅定位于干细胞存储,将积极通过产业合作与并购打通围绕干细胞存储的整个产业链,即将在基因检测与治疗、创新药物、免疫细胞治疗、美容抗衰老等一系列子产业链大有作为,使得公司不仅专于细胞,更能精于细胞。公司围绕双核心展开的全产业链外延收购预期强烈,公司将努力成为全球“细胞之王”。

估值与评级:由于公司外延收购及新药研发存在不确定因素,我们暂不考虑未来产品与收购标的业绩。由于二胎政策的全面放开以及细胞库的不断获批建设,我们认为公司主营细胞存储业务未来三年将快速放量,收购执诚生物增厚公司业绩,预计15-17年EPS分别为0.30元、0.61元、0.98元,对应PE分别为215、106、66倍,首次给予“买入”评级。

风险提示:并购企业业绩或不及承诺;干细胞、二胎政策实际效果或不及预期。

千山药机:定增近40亿元,打造慢病精准管理与服务中心

千山药机 300216

研究机构:长江证券 分析师:汤佩徽 撰写日期:2015-10-19

拟募集资金近40亿元,助力公司多元化转型发展战略。公司拟以39.65元/股定向发行10083万股,募集资金总额不超过39.98亿元。其中,公司第一大股东长沙华福康投资有限公司拟以22亿元认购公司本次发行不超过5548万股股份,占总认购额的55%。本次募集资金主要投向千山医疗器械产业园项目、超导磁共振系统核心部件和智能电子血压计佛山产业基地项目、千山慢病精准管理与服务中心项目,以医疗装备制造主业为根基、助力多元化转型发展战略。

布局超导磁共振核心部件,助推超导磁共振仪器国产化。2014年,我国核磁共振设备(MRI)总销量超过1100台,销售额超过70亿元,按销售额计算,超导核磁共振产品占比90%。目前,进口品牌的超导MRI 市场占有率超过90%,国产化空间巨大。在超导磁共振核心部件方面,公司已经掌握了超导线圈、失超保护、超导接头与开关、液面计、悬挂、低温系统、压力容器、液态氦零挥发、无源匀场等关键技术,并开发了一系列高效实用的磁体设计软件,具备了核心部件产业化条件。随着公司超导磁共振核心部件的生产,将有助于我国国产超导磁共振厂商与国外厂商展开竞争,有望实现超导MRI仪器的进口替代。

聚焦慢病管理,打造千山慢病精准管理与服务中心。伴随工业化、城镇化、老龄化进程加快,我国慢性病发病人数快速上升,经确诊患者已达2.6亿人。慢性病导致的死亡人数已经占到我国总死亡人数的85%,导致的疾病负担已占总疾病负担的70%。其中,高血压是最常见的慢性非传染性疾病。公司拟建立以个体化用药基因检测中央中心、远程医疗及大数据中心、医疗器械及药品配送中心为核心的慢病精准管理与服务平台,并在全国范围内布局300个“千山慢病精准管理与服务区域中心”,预计每年为300万名高血压患者提供慢病精准管理的服务。

千山慢病精准管理与服务中心打造的“慢病管理生态圈”服务主要分为信息采集分析、精准医疗服务、产品供应三个环节。其中,在信息采集环节,主要依靠远程诊疗、基因芯片检测、可穿戴智能硬件和检测设备等手段或设备实现,以可穿戴智能硬件、移动APP 以及中央大数据管理中心为载体,实现信息采集与存储、分析;在医疗服务环节,在分析所采集到的患者信息之后,为患者量身定制健康管理整体解决方案,全天24小时跟进和管理患者健康,时刻为患者提供服务、管理健康;在产品供应环节,千山慢病精准管理与服务中心拥有智能配送中心,患者能足不出户就可通过平台享受“就医、检测、监测、购药(器械)”一站式服务。

千山慢病精准管理与服务中心建成后,主要收入来自基因芯片检测服务收入、可穿戴智能电子血压计销售收入、健康管理服务收入、开发药品销售收入以及大数据增值服务收入,盈利模式具备较好的前景。

盈利预测。预计公司2015年EPS为0.49元,2016年摊薄EPS为0.50元。公司立足于医疗装备制造主业,向医疗器械领域转型。公司掌握超导磁共振核心部件关键技术,竞争力显著,且超导磁共振市场有巨大的进口替代空间。公司依托“药物基因组学应用”和“基因芯片及试剂研制”两大核心技术,打造慢病精准管理与服务中心,布局极具市场前景的慢病市场,看好这块市场的发展。鉴于公司39.65元/股的定增价格,同时公司业务已逐步向医疗器械领域倾斜,拥有基因芯片核心技术,且参考掌握基因检测核心技术同类公司的市场估值,给予公司2016年85Xpe,目标价格为42.5元,考虑到目前价格较高,给予“中性”评级。

风险提示。慢病精准管理与服务中心建设不及预期;超导磁共振产品推广不及预期。