图片来源:网络

2021年恒大债务暴雷是房地产行业乃至中国经济的一个黑天鹅事件。 其倒塌之快、债务之大、影响之广都前所未有。 21年7月,许家印还在*安门天**谈笑风生;8月份,一个接一个的坏消息就让他愁容满面。资金链断裂的背后是近2万亿债务的大山,它又牵连着千千万万的员工、民工、投资者、业主等各类群体。

恒大的倒塌意味着“大而不倒”的破产,也代表着地产高杠杆模式的失败。这一事件以后,房地产行业将被重塑,原有的秩序与观念将被打破。短期主义不会再被信奉,长期主义将进入主流视野。它也再次告诉大众, 地产已“风光不再”、“疯狂不再”。回归理性,尊重规律才是未来行业发展主旋律。

03

力不从心:商票爆危机

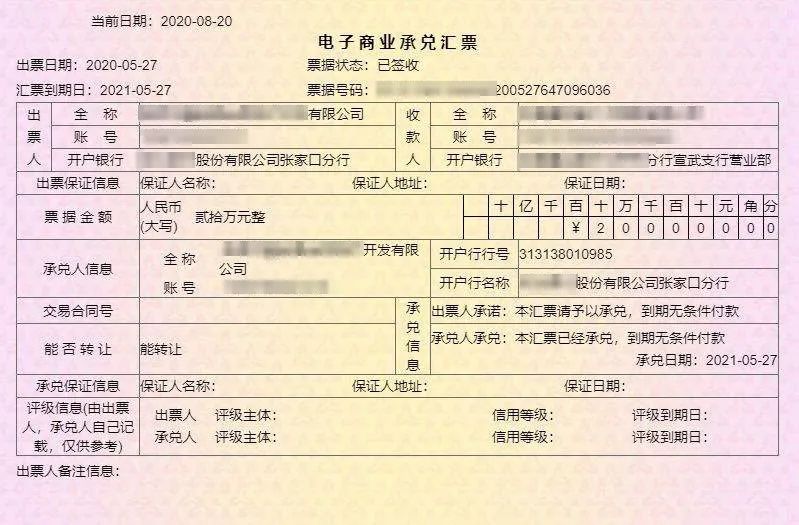

商票,是商业承兑汇票的简称,它的另一个通俗解释是 公司间开的欠条 。与个人欠条不同的是,持票人可以向第三方背书转让,从而实现贴现退出。到期后,*票开**人向持票人支付票据本金及利息。

图片来源:网络

正是由于无担保、灵活的特点, 商票成了众多高杠杆房企“空手套白狼”重要的一环。

作为杠杆之王的恒大,更是将这种信用工具用到了极致。 从1996年恒大成立起,商票就像dna一样刻在了它的身上。

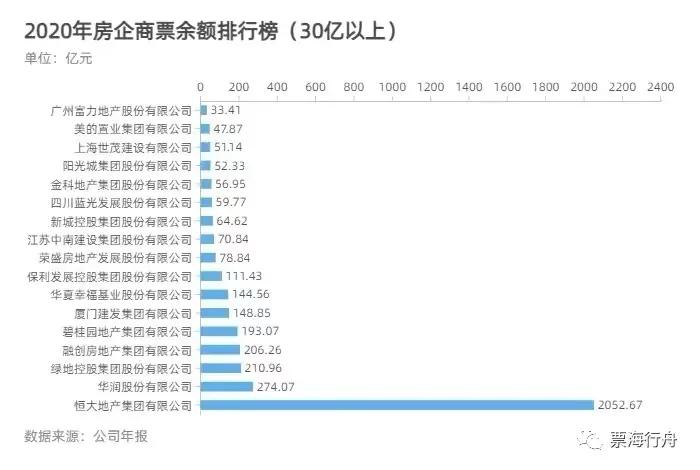

恒大每一个项目的每一笔工程款,几乎都是商票支付。 现金支付极少,比例甚至不足10%。 2020年,恒大的商票余额达到了惊人的2052.67亿,在房企中排名第一。这个数字是第二名的7.4倍,占据了TOP50房企商票总余额的一半。

图片来源:公众号票海行舟

短短二十年时间,恒大从一个地方公司,便成为全国规模首屈一指的房企,跨入世界五百强。 这其中,商票功不可没。

土地款只付20%-30%,摘地后项目就开工。工程款都开商票,达到预售条件才交钱快速办五证(国土证、用地证、工规证、施工证、预售证),开盘后的销售回款用来兑付商票等主要开支。

通过这样的方式,恒大化身张无忌,玩了一招乾坤大挪移。 将项目大部分支出都放到了项目预售后,极大地减少了自有资金投入。用最少的钱,开最多的盘。

21年之前,恒大开出的每一笔商票都得到了兑付。恒大的施工方和供应商们并不担心商票兑付,因为 只要工程一停工,销售交楼都停了,恒大的财路也断了。

此外,商票兑付出问题还会影响恒大融资。一旦有舆论爆出来商票逾期,一些敏感的金融机构会马上停止对恒大的授信与*款贷**,给它造成损失。

许老板也深知其中利害,因此在恒大内部,商票到期兑付被视作刚兑,放到与付工资、利息一样的高度。正常情况,如果商票出现了逾期,相关地区领导是要被问责的。 也正因为如此,二十余年来,商票都相安无事。

2020年10月,恒大内部发布了通知, 1000万以下的商票,只能让乙方单位自持。 自持意味着不可转给第三方,也就只能持有到期等恒大兑付,失去了提前贴现选择。

这个微妙的举动,暴露了一个危险的信号: 商票明年的兑付,一定要逾期。 商票的期限都是在1年以内,如果自持,好处只有一个:那就是商票逾期时好谈展期(也就是延期兑付)。

如果商票被背书转让,第三方单位接手商票,它与恒大很可能是没有关系的单位。遇到商票逾期,和这些单位谈展期当然比和自己的乙方单位谈要难得多。 更何况,这些单位会不择手段要债,一旦闹出负面舆论,可就损失大了。

21年的3月,恒大的商票开始出现逾期了。在21年之前,也有个别项目偶尔爆出逾期,不过马上就被恒大平定了。

但这次情况有点不一样了。恒大3月的现金流,异常紧张。 集团内部的资金会,从一天一次能加到了一天三次。

较其他月份,3月本身就支出较大。一是刚过完年,各项目复工,需支付更多的工程款;二是大部分借款一季度利息是在3月支付。而此外, 按揭回款速度大大变慢了。

银行被上了紧箍咒。20年12月31日,央行给又房地产上了“紧箍咒”, 给银行设定了关于房贷规模的“两道红线”。

第一道红线,是“房地产*款贷**占比”。它是银行业金融机构房地产*款贷**余额占该机构人民币各项*款贷**余额的比例。

第二道红线,是“个人住房*款贷**占比”,它是个人住房*款贷**余额占金融机构人民币各项*款贷**余额的比例。

两道红线具体比例限制如下:

图片来源:人行官网

而部分银行具体指标如下:

图片来源:百家号 百利悦家云

可以看出,不少银行都接近、超过红线。 自此,再也没有银行敢像以前那样发放开发贷和按揭*款贷**了。有些银行直接停贷了。 往常半个月就能放款的按揭,在21年至少要3个月以上才能放款。

受此影响,销售回款疲软了。1-2月份,恒大销售虽然有883.5亿,但销售回款、销售回款率却分别只有691.2亿、78.23%。要知道在狠抓落实的恒大,正常月份的回款率至少都是95%以上。 也就说,1-2月份,销售回款率下降了约15%,回款少了约130亿。

恒大被拿捏住了。 融资还在求救信的阴影中没完成恢复,销售回款现金流又变少了,恒大兑付商票有些力不从心了。 不过,好歹物业的上市与汽车的260亿战投给它提供了*药弹**,3月份少量开始逾期的商票最终慢慢兑付了。

然而,好景不长。仅仅过了2个月,恒大商票逾期消息又被频繁爆出。在微博、抖音等自媒体平台,关于商票逾期的消息比比皆是,这些大都是持票人的发声。 商票逾期这个潘多拉魔盒彻底被打开。

恒大力不从心。对于出现的商票逾期,品牌部高度关注。和以往的操作一样,发现一起,兑付一起。但是,渐渐地, 他们搞不动了,因为逾期简直太多了。

图片来源:网络截图

负面舆论持续发酵。5月中下旬起这段时间,在网上总能看到恒大商票逾期消息,它不像以前一样会消失了。除此以外, 恒大5折卖房、银保监会调查恒大与盛京银行上千亿关联交易这两条消息也频繁出现在了互联网。

融资暂停。漫天的负面让所有的金融机构心里发慌,于是它们纷纷暂停了*款贷**。 这一停,融资就再也没有恢复过。也就是从6月起,恒大的融资彻底断了。

售楼部被围。除了融资,商票的影响传递到了销售上。项目的施工方商票得不到兑付,采取了停工+堵售楼部的手段。这一堵门,房子没法卖了。 同时,原本对舆论钝感的购房者,也明白了事情的严重性,他们开始对恒大失去信心。

图片来源:财经锦河眼收集

许老板出马了。许老板当然也看到了消息,然而此时他的主要精力放在处理“三道红线”上(三道红线具体内容,详见往期文章《总部大门被砸,金科也挺不住了?》),马上6月末了,他得让第一条线变绿。对于处理商票的事情, 这位经过大风大浪的政协常委心里已经有了主意,开始挥动了他的“三板斧”。

一是稳住施工方。6月3日,恒大召开了战略合作伙伴交流会,核心内容是: 困难是暂时的,钱是没有的,要对恒大有信心。

图片来源:天府财经网

二是澄清舆论。6月7日,恒大发了声明。先是正面回应了三条负面舆论:

1.打折是因为举办了购房节,推出了特大优惠,只有少部分特定房源有优惠,其他房源价格正常。

2.确实有个别项目极少量商票未兑付, 大家不要慌,集团会安排兑付。

3.与盛京银行的交易完全合法合规,完全没问题。

图片来源:恒大官网

此外,还不忘提振信心。我的生产经营一切正常,成立25年来从未出现借款利息晚付、本金逾期归还的情况。不要担心,一切会好的。

图片来源:恒大官网

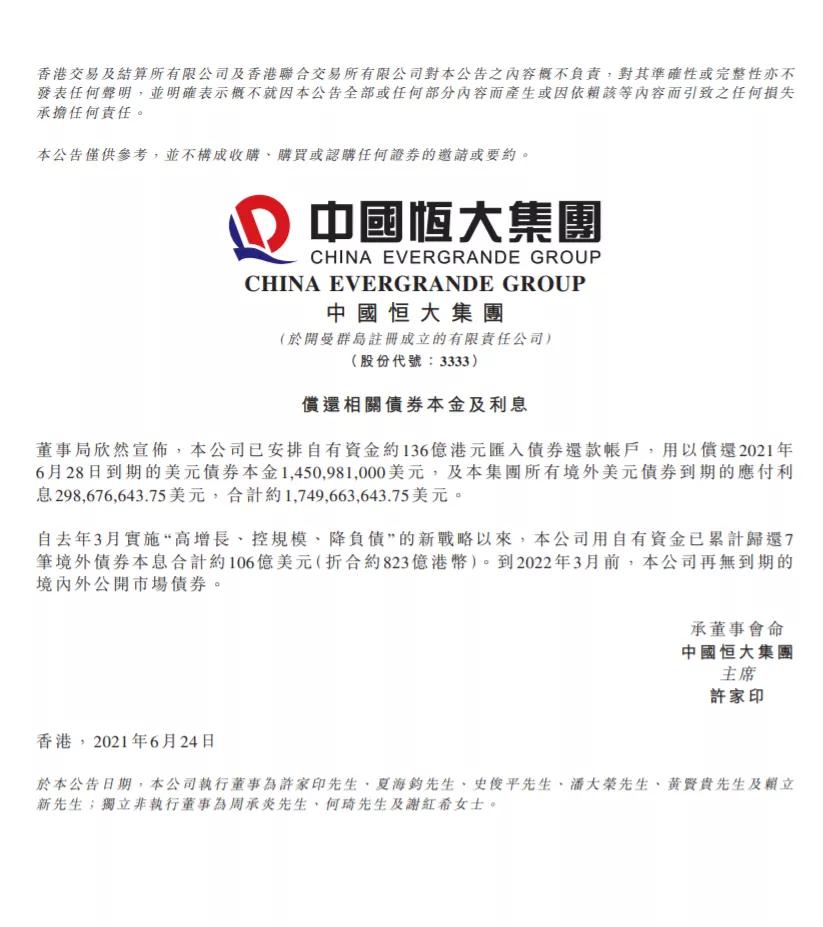

三是打开钱包炫炫富。6月24日,中国恒大发布公告称,已安排自有资金约136亿港元汇入债券还款账户,用以偿还2021年6月28日到期的美元债14.5亿美元,以及所有境外美元债到期的应付利息近3亿美元,合计约17.5亿美元。 看我一下子能从钱包里拿出136亿港币,有问题的公司能这样吗?

来源:恒大官网

这不不够,许老板又放了一记大招。7月1日,在建*党**100周年之际,这个男人再次出现在*安门天**城楼观礼。 他想告诉大家:恒大没事,国家支持,可以散了。

市场情绪暂时得到缓解。许老板这一套组合拳打下来,大众的情绪有所缓解,信心又有些恢复了。他们相信许家印,相信商票是会兑付。 毕竟恒大的公告之前还从来没骗过人,毕竟在这个以人脉为重的国家,一切都是可以用关系摆平的。

继求救信之后,商票兑付危机又一次让恒大深陷舆论漩涡。 与求救信完美收场不同,恒大对商票的处理就显得力不从心了。

自此以后, 恒大信用破裂,再也没有一笔融资进账了;销售也受到了巨大破坏,购房者、施工单位开始对它失去信心。 同时作为刚兑体系的最外沿,它像导火索一样,点燃了恒大暴雷的*药火**桶。

公众号:财经锦河眼

关注最新时事,讲财经故事,看人文历史