2023年1-4月,天津市房地产市场表现为极速升温,骤然降速。一季度市场在积压需求集中爆发和学区置业双轮带动下,成为近五年较好的一个季度。转入四月后,市场热度出现明显下滑:新房项目的来访和认购皆出现幅度下滑,因网签数据滞后,四月份市场成交数据环比来看出现小幅下降。但我们通过到访和认购指标可以预判,五月份市场大概率还会延续持续回落状态。

下面让我们看一下2023年1-4月天津市房地产企业和项目的业绩表现。

▍全口径销售业绩TOP10排行榜

2023年1-4月,天津房地产企业销售金额TOP10共成交337.8亿元。TOP10门槛值为23.29亿元。其中中海以61.72亿元的销售业绩荣膺销售榜首位,金融街以37.44亿元居榜单第二,首创置业后来居上位列第三。2023年1-4月,天津房地产企业销售面积TOP10共成交167.35万平米,首创置业以21.16万平米的业绩夺得面积榜冠军,中海地产以19.58万平米位居第二席。

数据来源: 中指数据CREIS

特别说明:房地产企业销售数据以2023年1月1日-4月30日期间商品房合同销售额为统计口径,主要依据 中指数据CREIS 在天津的销售监测数据;本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍项目销售金额TOP20排行榜

2023年1-4月,天津商品住宅销售金额TOP20项目共成交166.54亿元,入榜门槛为6.69亿元。其中龙湖青云阙揽金12.1亿元,荣膺榜单冠军,路劲*阳城太**和仁恒星源世纪以11.01亿元和10.28亿元的销售业绩居榜单第二第三位。

数据来源: 中指数据CREIS

▍商品住宅市场分析

- 市场概况

数据来源: 中指数据CREIS

- 市场热度消退,行情好于去年同期

供求: 本月供应面积86.29万平米,环比下降6.14%,同比增长43.74%。成交95.26万平米(8738套),环比下降33.94%,同比增长55.48%。

成交价格: 成交均价18664元/㎡,环比上涨3.14%,同比涨幅6.93%。当前,改善需求占比逐步提高,抬高全市整体成交价格。

4月市场热度较2、3月已明显下降,成交面积环比下降3成,但与去年同期相比仍有超5成的增幅。从近一年的成交来看,4月成交处于相对高位。1-4月市场整体成交399.27万平米,占2022全年的50%,预计2023年半年度市场行情将好于去年同期。

数据来源: 中指数据CREIS

- 滨海新区供应超四成

滨海新区供应36.54万平米,市场占比提升6个百分点至42%;

市内六区供应17.38万平米,占比提高7个百分点至20%;

环城四区供应16.82万平米,占比为19%;

远郊五区供应15.55万平米,市场占比18%。

数据来源: 中指数据CREIS

- 各区域成交普降,仅三区域环比有涨

【市内六区】仅南开、和平成交面积环比增长,涨幅分别为18%、1%。当月南开区建投誉山院首开售罄,使得南开区整体成交面积增长明显。

【环城四区】四区均环比下降,东丽、北辰、津南降幅均超过20%。

【滨海新区】环比下降35%。

【远郊五区】仅宁河成交量环比增长,其他区域均环比下降,降幅均超过30%。

同比来看16个区域,仅和平受新增供应缩量影响成交面积同比下降。其他区域均同比增长。

数据来源: 中指数据CREIS

- 环城四区成交额仍为四区之首,市区成交占比在上升

【市内六区】成交57.79亿元,占比33%,且市场份额在逐步提高;

【环城四区】成交61.84亿元,占比35%;

【滨海新区】成交31.52亿元,占比18%;

【远郊五区】成交26.62亿元,占比15%。

数据来源: 中指数据CREIS

- 可售面积下降,出清周期持续缩短

可售面积:截至4月30日,可售面积下降至1849.06万平米,连续5个月下降;

出清周期:出清周期缩短至22.53个月,连续4个月下降。

数据来源: 中指数据CREIS

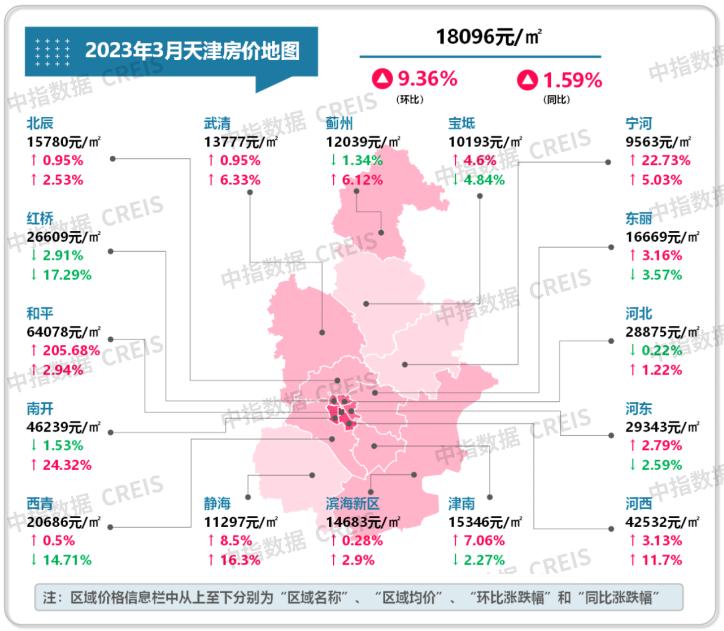

- 商品住宅价格

4月成交价格仅低于2022年6月,处于历史高位。

4月各区价格均在万元以上,价格梯度明显

4万元/㎡以上区域:和平、南开、河西

2.5-3万元/㎡区域:红桥、河北、河东

2-2.5万元/㎡区域:西青

1.5-2万元/㎡区域:北辰、津南、东丽

1-1.5万元/㎡区域:远郊五区

数据来源: 中指数据CREIS

▍展望:市场回归常态,改善需求表现强劲

【政策】

进入二季度,去年积压需求已基本释放结束,但居民收入及就业预期尚未扭转,市场仍面临下行压力。央行强调“既管冷、又管热”,既支持房地产市场面临较大困难的城市用足用好政策工具箱,又要求房价出现趋势性上涨苗头的城市及时退出支持政策。短期来看,在市场企稳恢复前,需求端政策仍有望继续出台,一线城市调控或以微调为主,因区施策。二线城市政策放松力度将持续加强,核心区外有望逐步取消限制性政策,或对市场信心和市场预期起到积极作用。

【土地】

4月,天津市土地市场活跃度明显提高,当月共推出6宗宅地,成交5宗,且均为底价成交。整体来看,虽然活跃度有所提高,但土地出让压力依然较大。

【市场】

4月,天津楼市回归常态,新房市场整体活跃度较一季度回落,但较去年同期有所好转;楼市分化态势则仍在持续,部分项目首开即售罄,部分项目继续推出特惠房吸引客户入市。目前,天津置换改善客户正逐步入场,优质改善楼盘深受欢迎,如南开区套总价600万元以上的建投·誉山院首开即售罄;客户的高度认可亦助推部分热销项目上调价格,如龙湖青云阙。成交结构性调整使得全市成交价格同环比均上涨,成交价格仅低于2022年6月。