(报告出品方/作者:方正证券,陈佳妮)

一、概述:运动鞋产业规模、价值链与商业模式

过去十年全球运动服市场CAGR 3.2%

全球运动服市场稳健增长:2022年全球运动服、运动鞋市场规模分别为2201亿、1524亿美元,在整体运动 鞋服市场占比分别为59%、41%,2012-2022年CAGR分别为3.2%和4.5%。 运动休闲风带动运动服需求:2022年全球专业运动服、时尚运动服、户外运动服规模分别为976亿、885亿 和340亿美元,在运动服市场占比分别为44%、40%和15%, 2012-2022年CAGR分别为3.2%、3.6%和 2.2%。

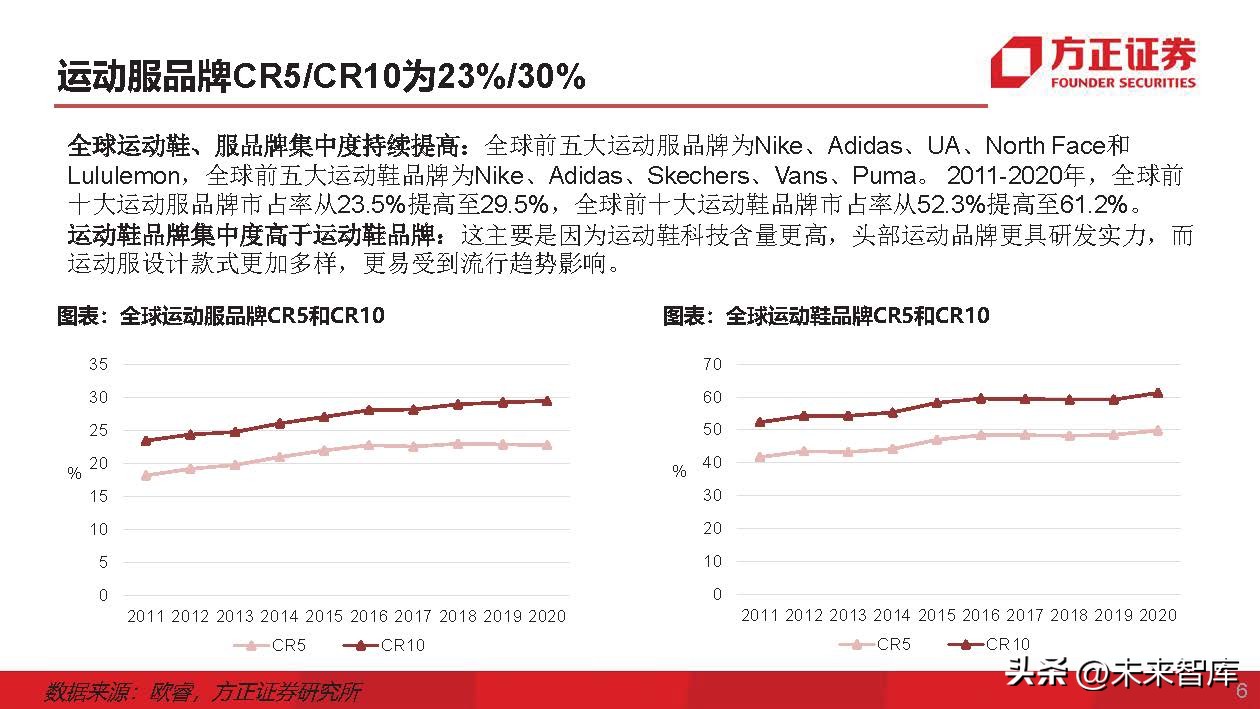

运动服品牌CR5/CR10为23%/30%

全球运动鞋、服品牌集中度持续提高:全球前五大运动服品牌为Nike、Adidas、UA、North Face和 Lululemon,全球前五大运动鞋品牌为Nike、Adidas、Skechers、Vans、Puma。 2011-2020年,全球前 十大运动服品牌市占率从23.5%提高至29.5%,全球前十大运动鞋品牌市占率从52.3%提高至61.2%。 运动鞋品牌集中度高于运动鞋品牌:这主要是因为运动鞋科技含量更高,头部运动品牌更具研发实力,而 运动服设计款式更加多样,更易受到流行趋势影响。

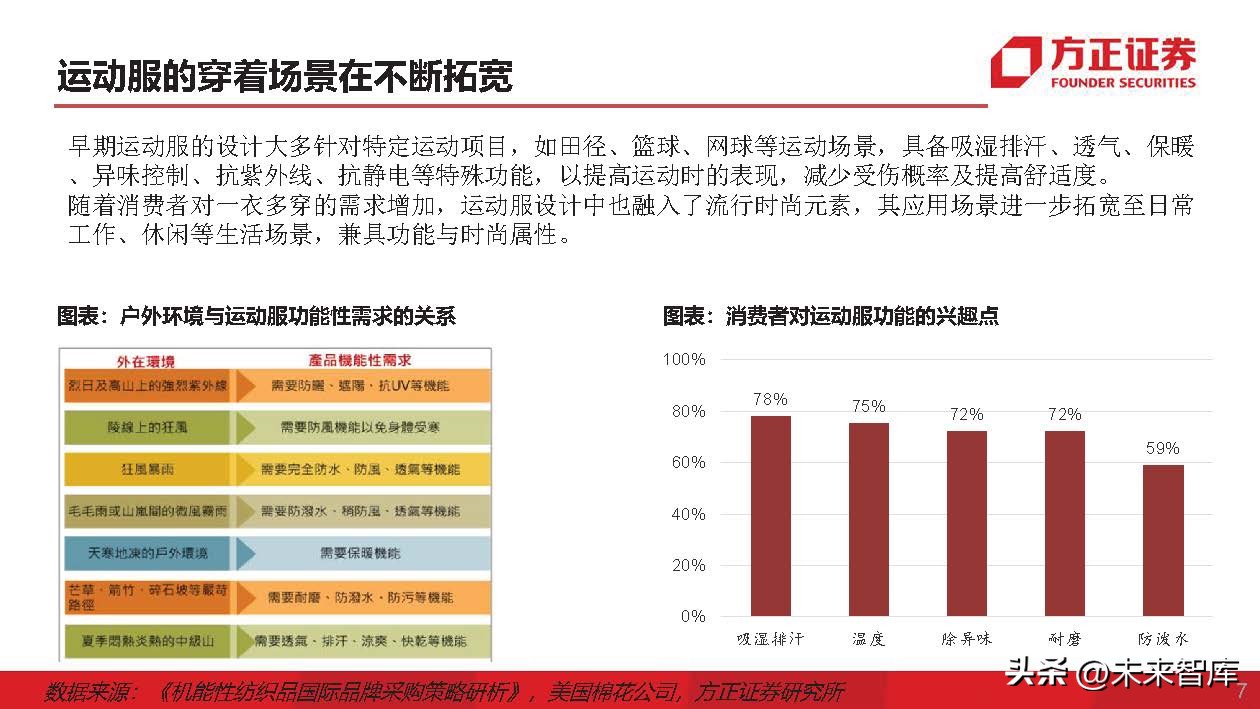

运动服的穿着场景在不断拓宽

早期运动服的设计大多针对特定运动项目,如田径、篮球、网球等运动场景,具备吸湿排汗、透气、保暖 、异味控制、抗紫外线、抗静电等特殊功能,以提高运动时的表现,减少受伤概率及提高舒适度。 随着消费者对一衣多穿的需求增加,运动服设计中也融入了流行时尚元素,其应用场景进一步拓宽至日常 工作、休闲等生活场景,兼具功能与时尚属性。

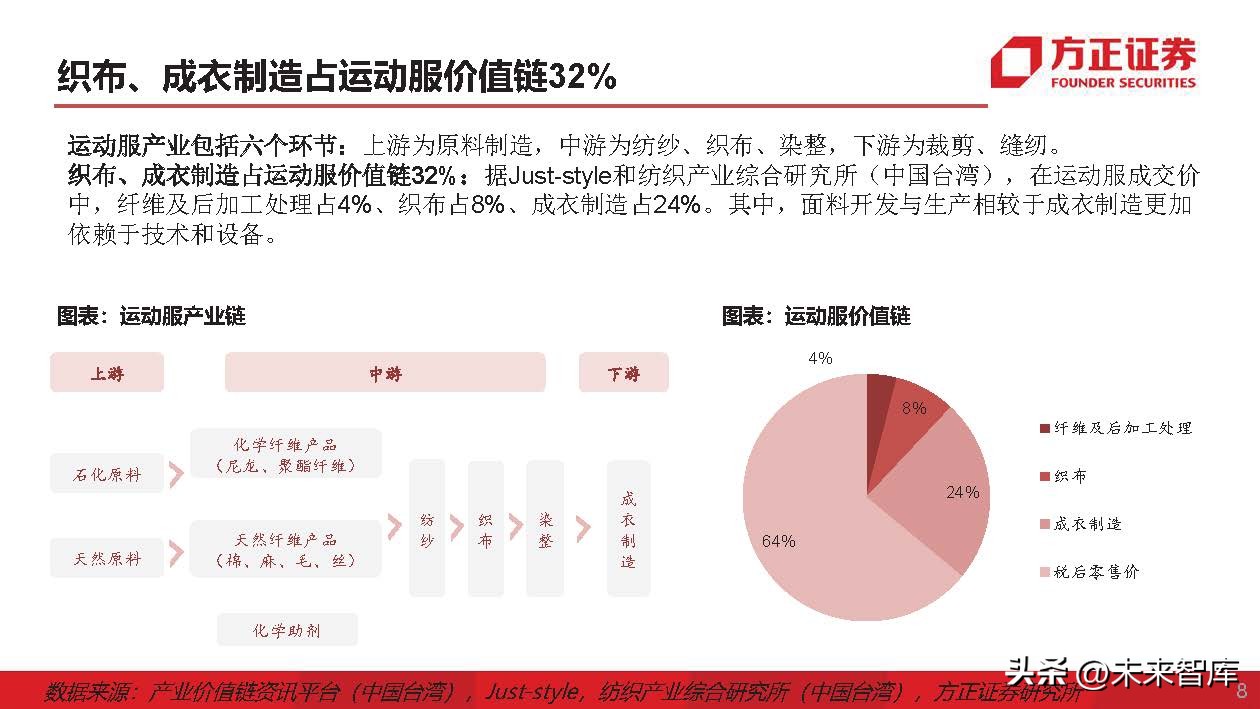

织布、成衣制造占运动服价值链32%

运动服产业包括六个环节:上游为原料制造,中游为纺纱、织布、染整,下游为裁剪、缝纫。 织布、成衣制造占运动服价值链32%:据Just-style和纺织产业综合研究所(中国台湾),在运动服成交价 中,纤维及后加工处理占4%、织布占8%、成衣制造占24%。其中,面料开发与生产相较于成衣制造更加 依赖于技术和设备。

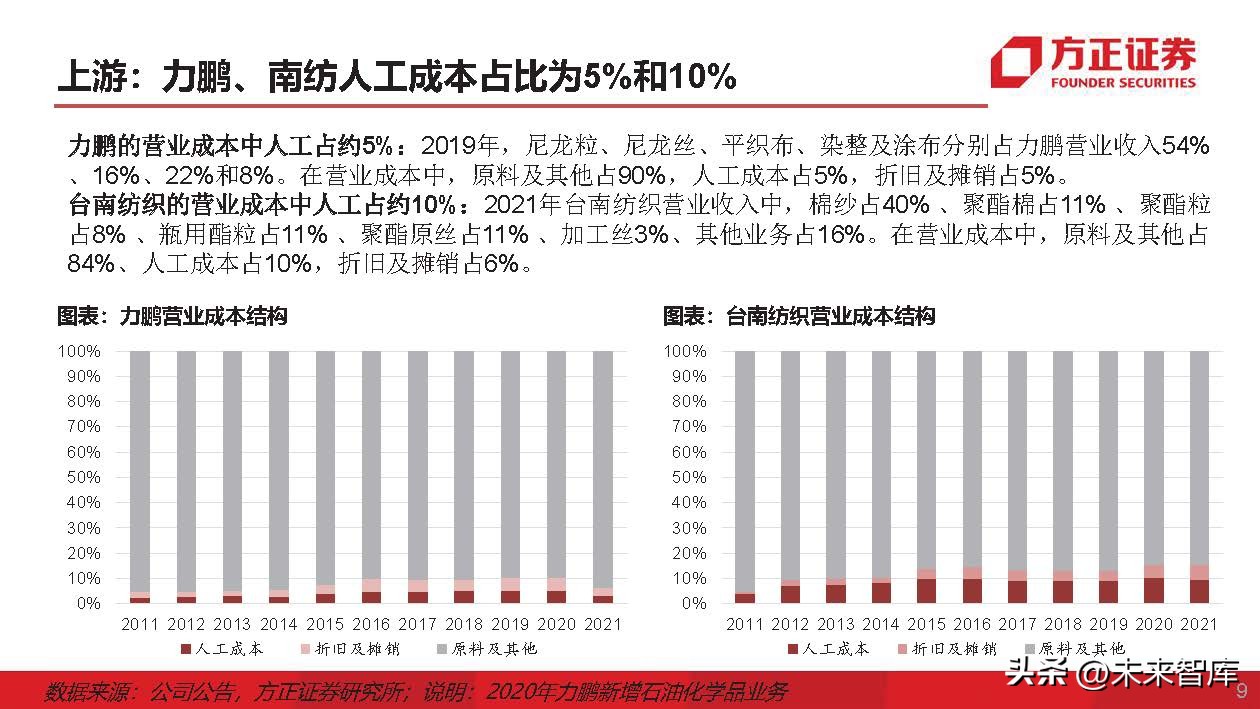

上游:力鹏、南纺人工成本占比为5%和10%

力鹏的营业成本中人工占约5%:2019年,尼龙粒、尼龙丝、平织布、染整及涂布分别占力鹏营业收入54% 、16%、22%和8%。在营业成本中,原料及其他占90%,人工成本占5%,折旧及摊销占5%。 台南纺织的营业成本中人工占约10%:2021年台南纺织营业收入中,棉纱占40% 、聚酯棉占11% 、聚酯粒 占8% 、瓶用酯粒占11% 、聚酯原丝占11% 、加工丝3%、其他业务占16%。在营业成本中,原料及其他占 84%、人工成本占10%,折旧及摊销占6%。

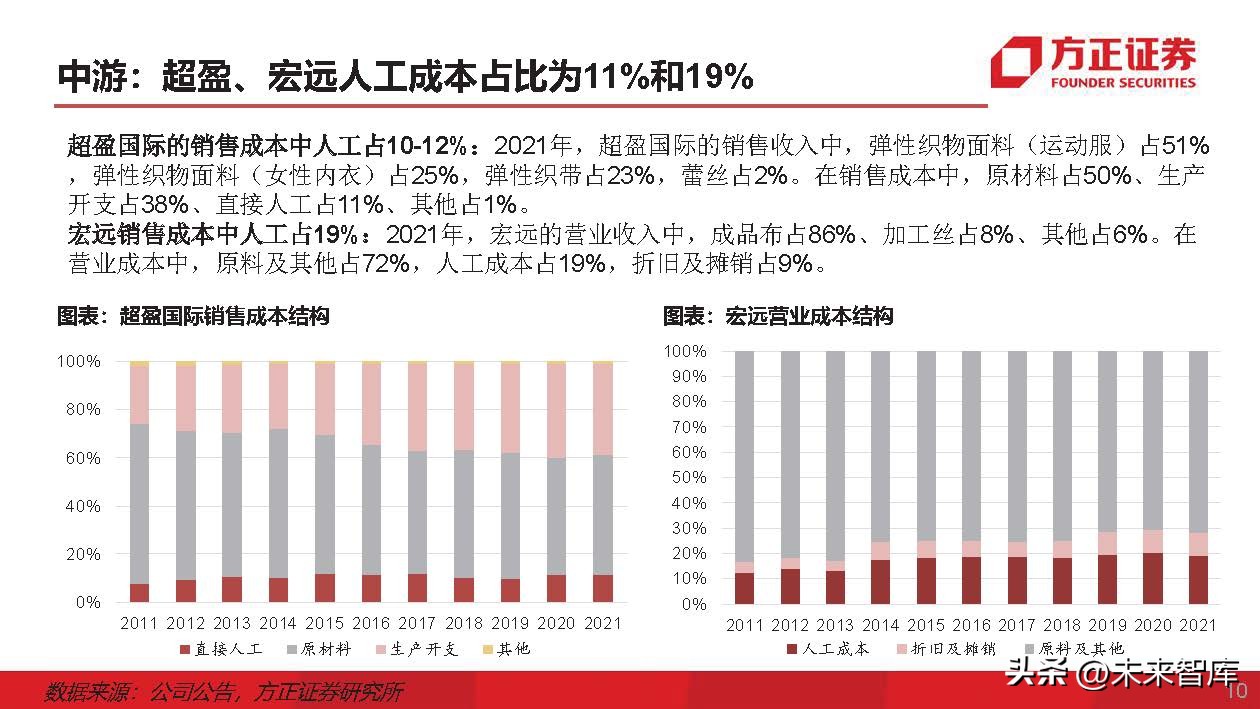

中游:超盈、宏远人工成本占比为11%和19%

超盈国际的销售成本中人工占10-12%:2021年,超盈国际的销售收入中,弹性织物面料(运动服)占51% ,弹性织物面料(女性内衣)占25%,弹性织带占23%,蕾丝占2%。在销售成本中,原材料占50%、生产 开支占38%、直接人工占11%、其他占1%。 宏远销售成本中人工占19%:2021年,宏远的营业收入中,成品布占86%、加工丝占8%、其他占6%。在 营业成本中,原料及其他占72%,人工成本占19%,折旧及摊销占9%。

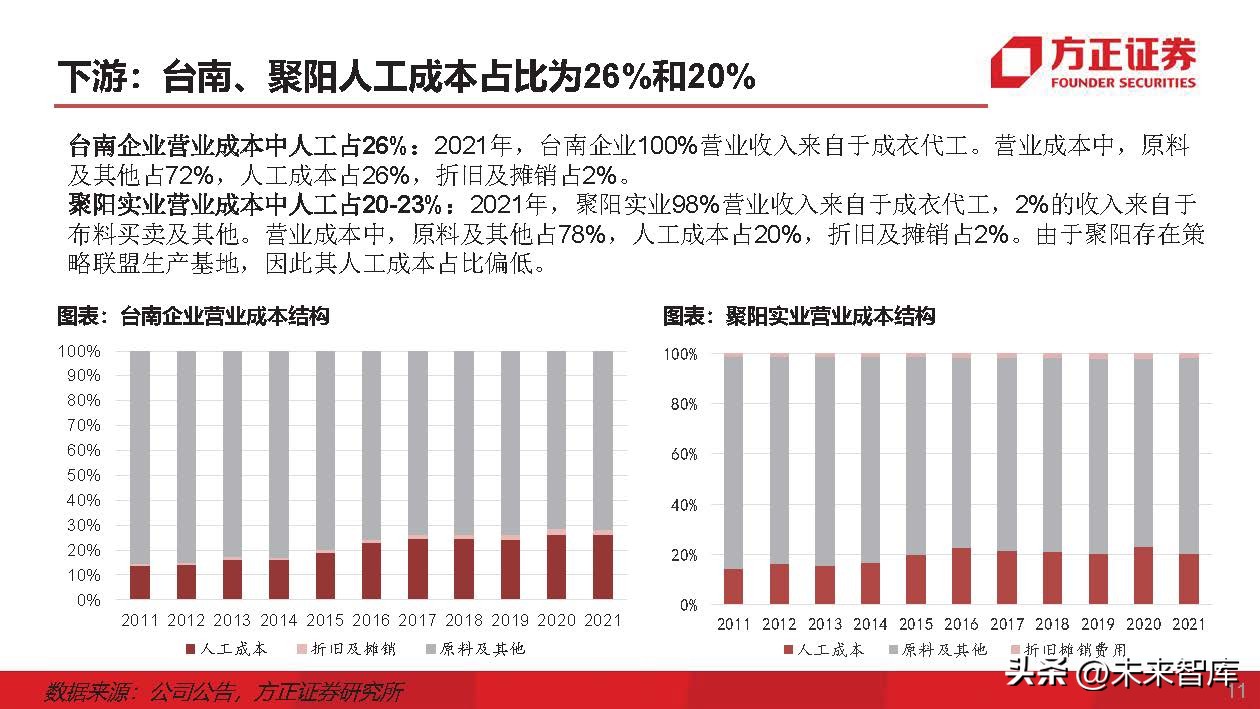

下游:台南、聚阳人工成本占比为26%和20%

台南企业营业成本中人工占26%:2021年,台南企业100%营业收入来自于成衣代工。营业成本中,原料 及其他占72%,人工成本占26%,折旧及摊销占2%。 聚阳实业营业成本中人工占20-23%:2021年,聚阳实业98%营业收入来自于成衣代工,2%的收入来自于 布料买卖及其他。营业成本中,原料及其他占78%,人工成本占20%,折旧及摊销占2%。由于聚阳存在策 略联盟生产基地,因此其人工成本占比偏低。

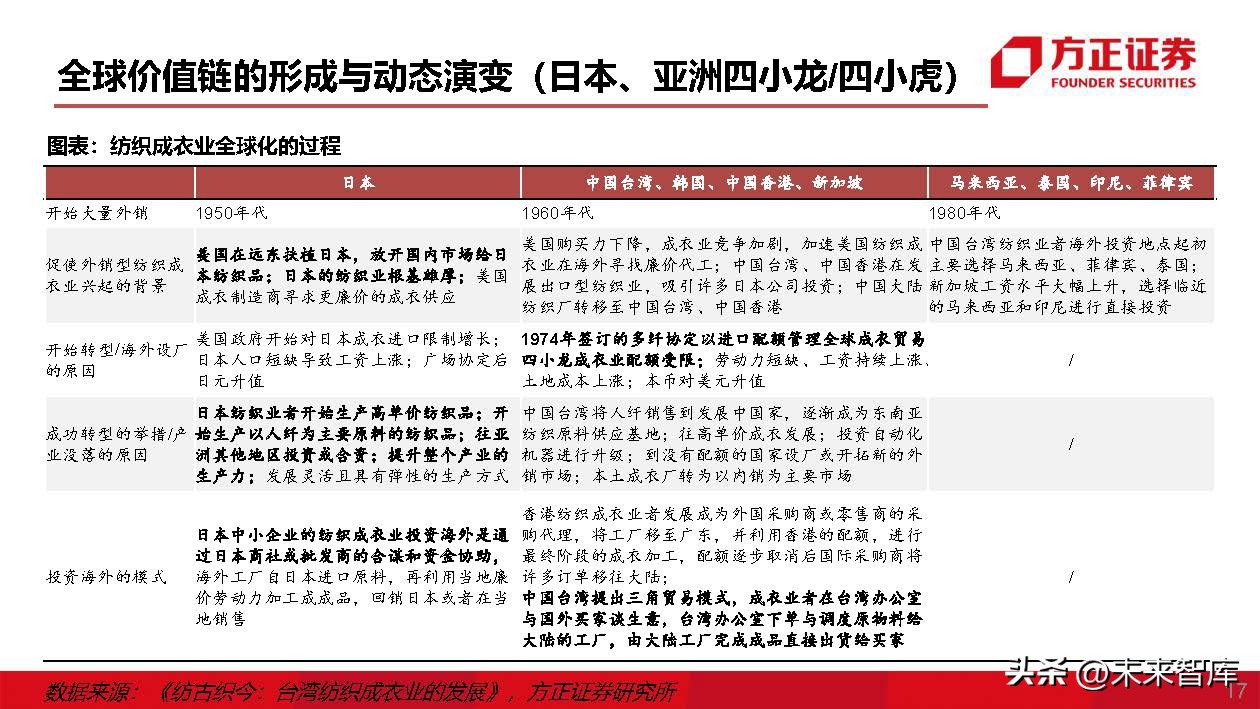

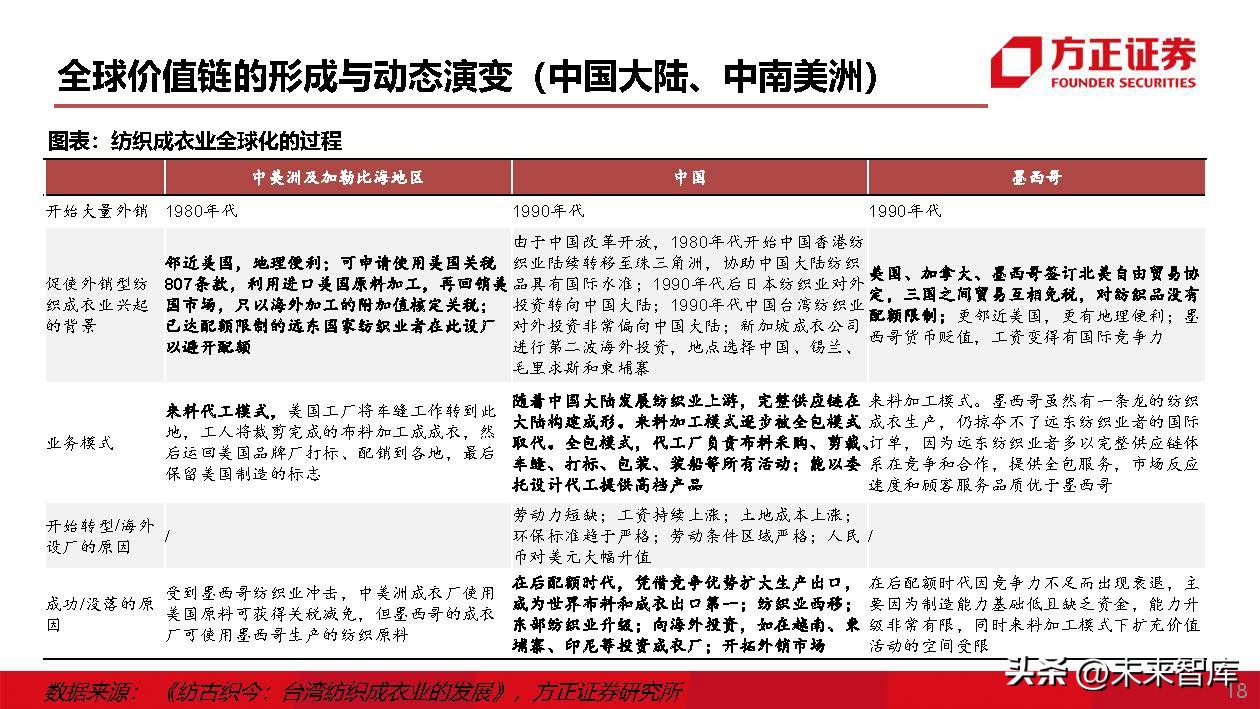

二、“纺”古“织”今:全球价值链的形成与动态演变

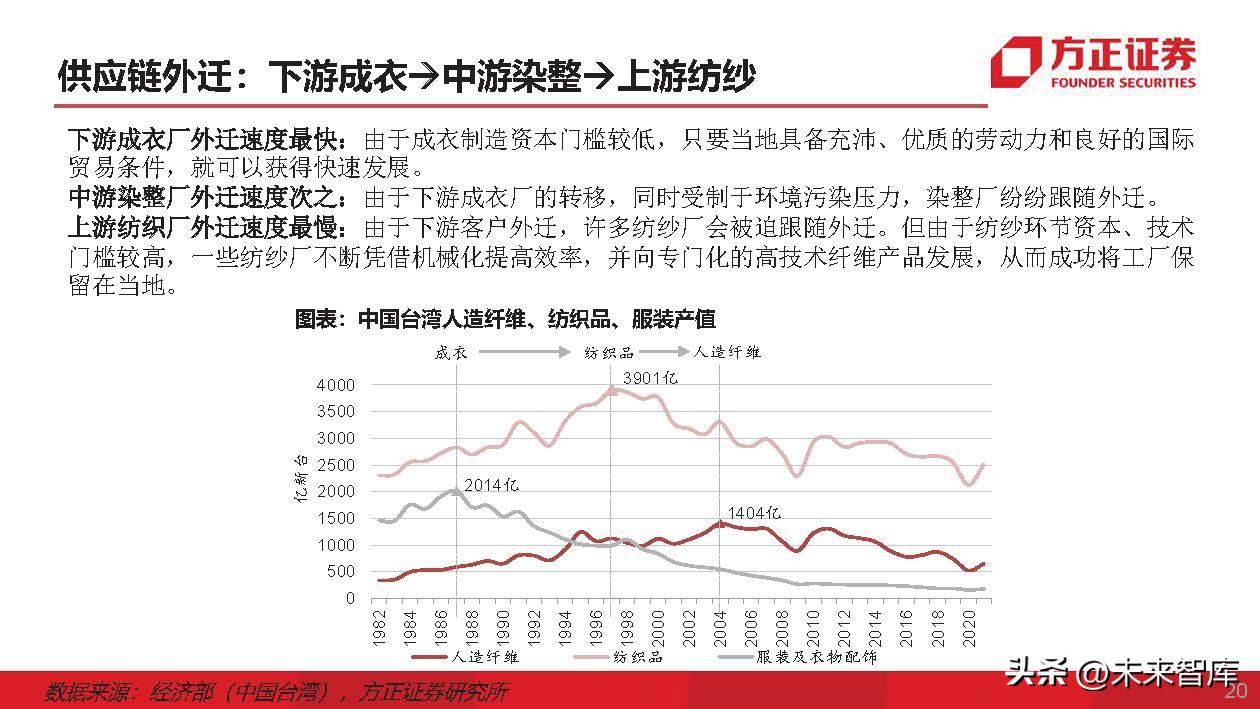

供应链外迁:下游成衣→中游染整→上游纺纱

下游成衣厂外迁速度最快:由于成衣制造资本门槛较低,只要当地具备充沛、优质的劳动力和良好的国际 贸易条件,就可以获得快速发展。 中游染整厂外迁速度次之:由于下游成衣厂的转移,同时受制于环境污染压力,染整厂纷纷跟随外迁。 上游纺织厂外迁速度最慢:由于下游客户外迁,许多纺纱厂会被迫跟随外迁。但由于纺纱环节资本、技术 门槛较高,一些纺纱厂不断凭借机械化提高效率,并向专门化的高技术纤维产品发展,从而成功将工厂保 留在当地。

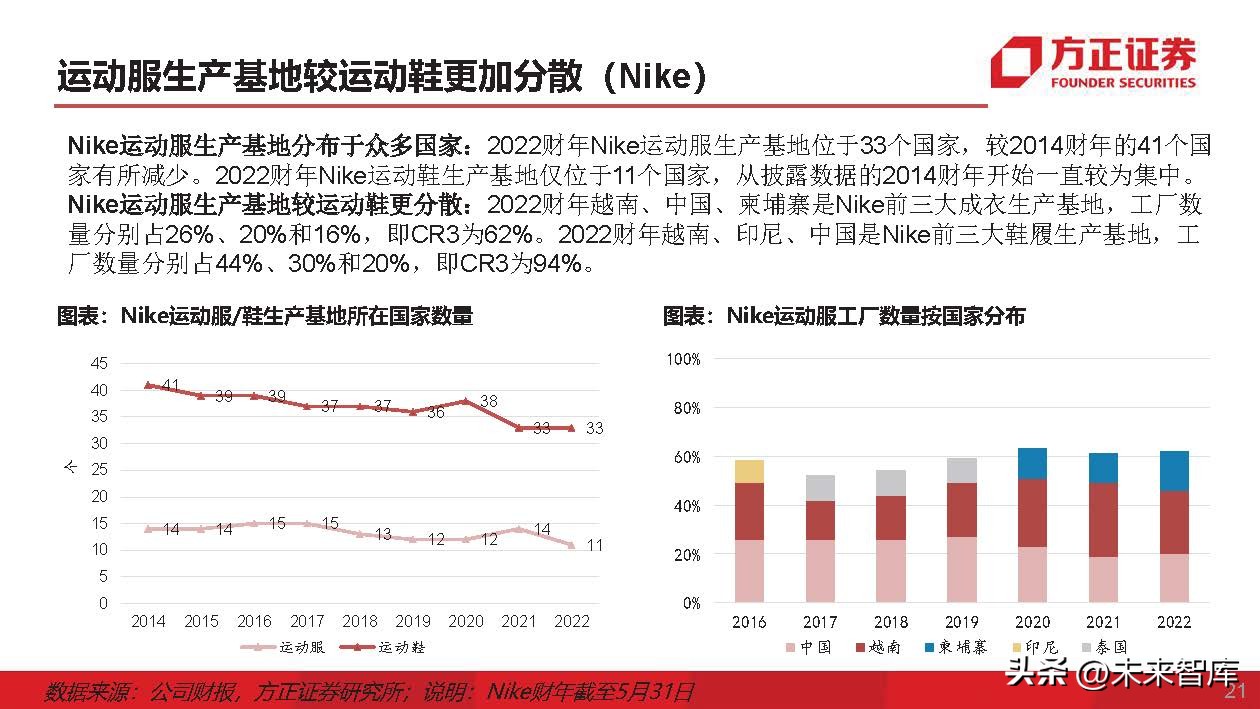

运动服生产基地较运动鞋更加分散(Nike)

Nike运动服生产基地分布于众多国家:2022财年Nike运动服生产基地位于33个国家,较2014财年的41个国 家有所减少。2022财年Nike运动鞋生产基地仅位于11个国家,从披露数据的2014财年开始一直较为集中。 Nike运动服生产基地较运动鞋更分散:2022财年越南、中国、柬埔寨是Nike前三大成衣生产基地,工厂数 量分别占26%、20%和16%,即CR3为62%。2022财年越南、印尼、中国是Nike前三大鞋履生产基地,工 厂数量分别占44%、30%和20%,即CR3为94%。

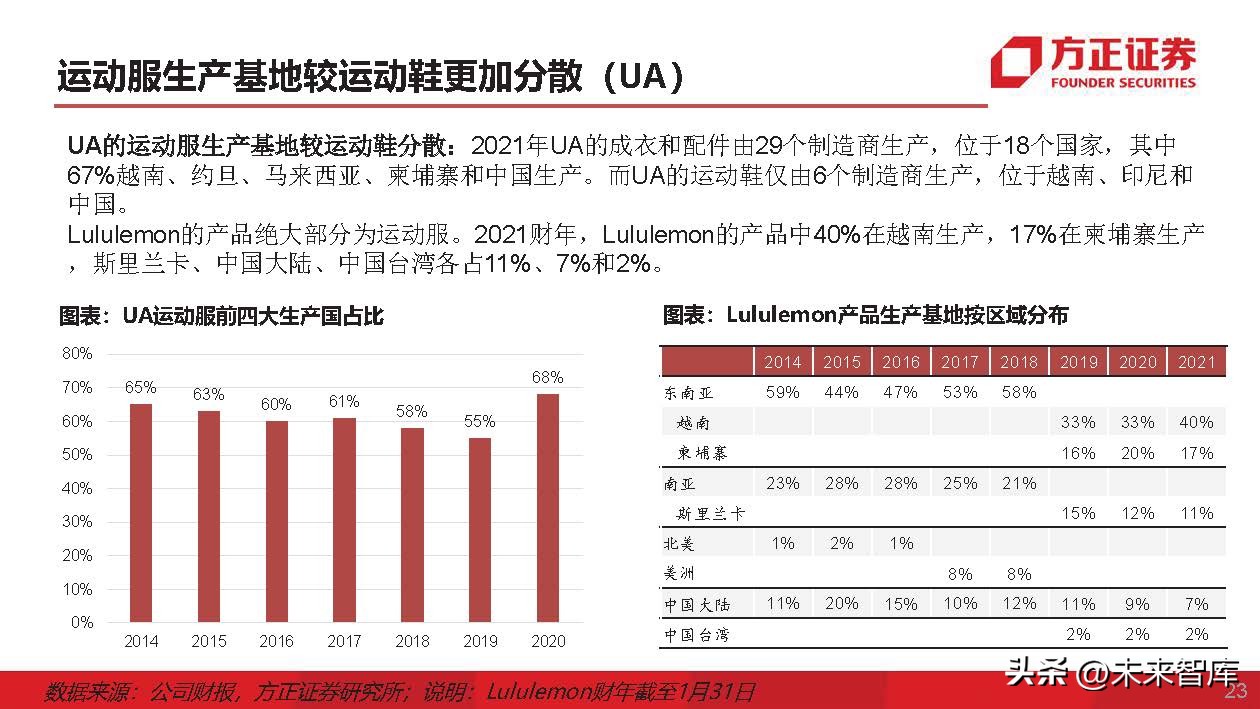

运动服生产基地较运动鞋更加分散(UA)

UA的运动服生产基地较运动鞋分散:2021年UA的成衣和配件由29个制造商生产,位于18个国家,其中 67%越南、约旦、马来西亚、柬埔寨和中国生产。而UA的运动鞋仅由6个制造商生产,位于越南、印尼和 中国。 Lululemon的产品绝大部分为运动服。2021财年,Lululemon的产品中40%在越南生产,17%在柬埔寨生产 ,斯里兰卡、中国大陆、中国台湾各占11%、7%和2%。

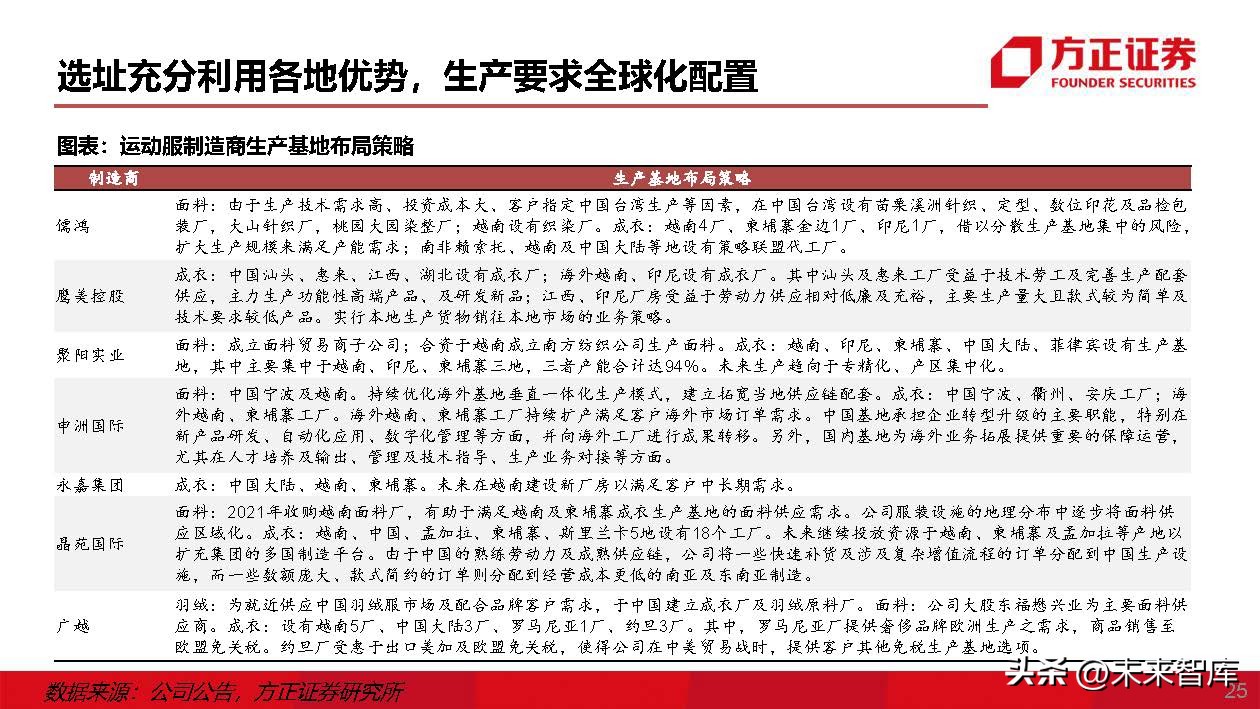

运动服制造商继续执行多元化生产基地策略

运动服制造商产能布局仍较为集中:运动服制造商生产基地分布较运动鞋制造商分散。但上市成衣制造商 第一大生产基地占比仍达到40-90%。为了平衡政治及经济风险,预计制造商会寻求生产基地多元化布局。 儒鸿的生产基地在同一国多地布局:儒鸿在越南的成衣厂分别位于同奈省、西宁省、头顿省和隆安省,布 厂位于头顿省。为了避免生产线过度集中,儒鸿将所有生产线做适当切割,将不同厂区的运动车程一小时 之内。

三、运动服面料:竞争格局清晰,集中度适中

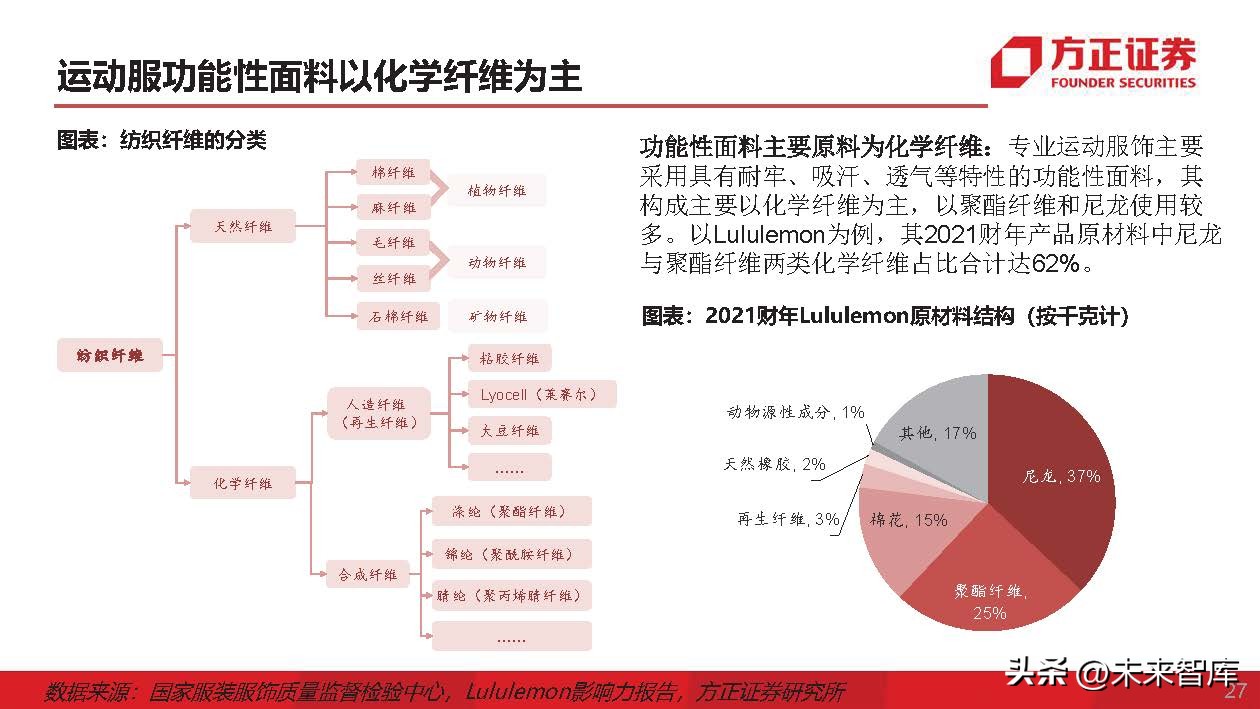

运动服功能性面料以化学纤维为主

功能性面料主要原料为化学纤维:专业运动服饰主要 采用具有耐牢、吸汗、透气等特性的功能性面料,其 构成主要以化学纤维为主,以聚酯纤维和尼*使龙**用较 多。以Lululemon为例,其2021财年产品原材料中尼龙 与聚酯纤维两类化学纤维占比合计达62%。

运动品牌用功能性面料中针织占80%

不同工艺面料的特点:针织布具有弹性、柔软性、吸湿透气性,梭织布具有结构稳定、不易变形的特点。 运动品牌用功能性面料中针织布占比提升:2018年功能性纺织品70%用于生产运动服。从原料结构看, 80%为聚酯纤维,20%为尼龙纤维。从布种结构看,80%为针织布、20%为梭织布,而在2010年这一比例 为60%和40%。随着运动服走向日常,针织布部分取代梭织布。

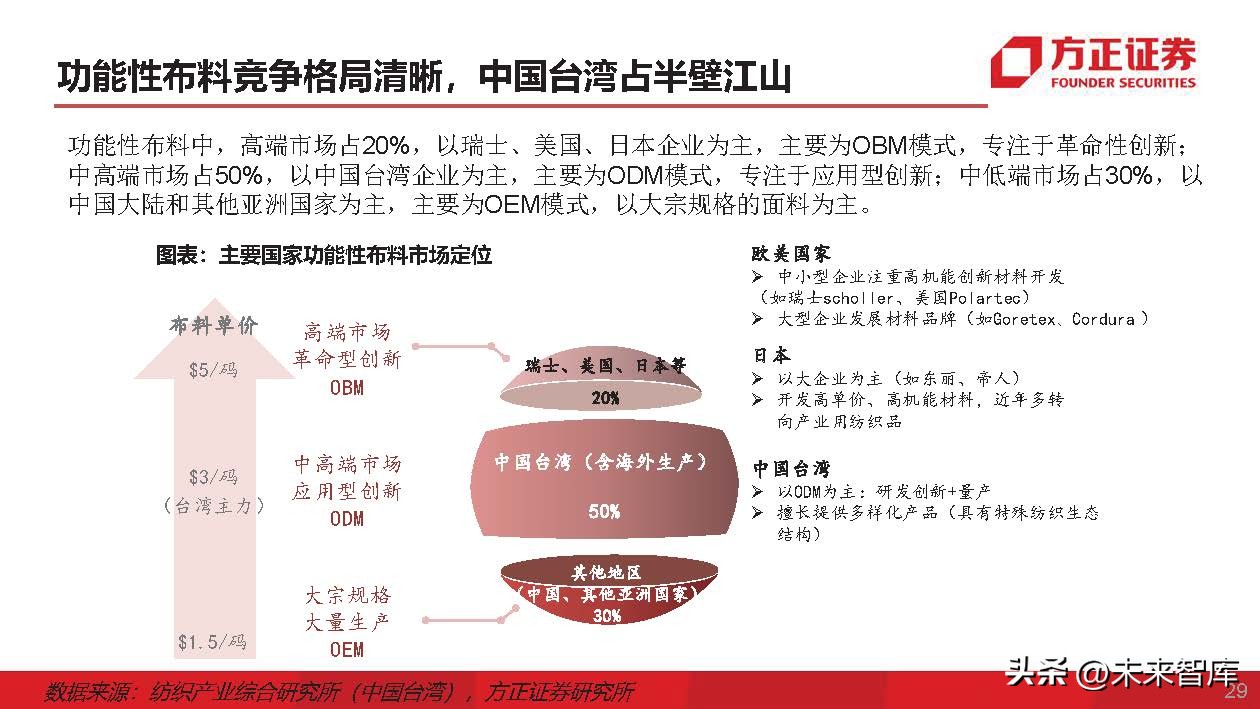

功能性布料竞争格局清晰,中国台湾占半壁江山

功能性布料中,高端市场占20%,以瑞士、美国、日本企业为主,主要为OBM模式,专注于革命性创新; 中高端市场占50%,以中国台湾企业为主,主要为ODM模式,专注于应用型创新;中低端市场占30%,以 中国大陆和其他亚洲国家为主,主要为OEM模式,以大宗规格的面料为主。

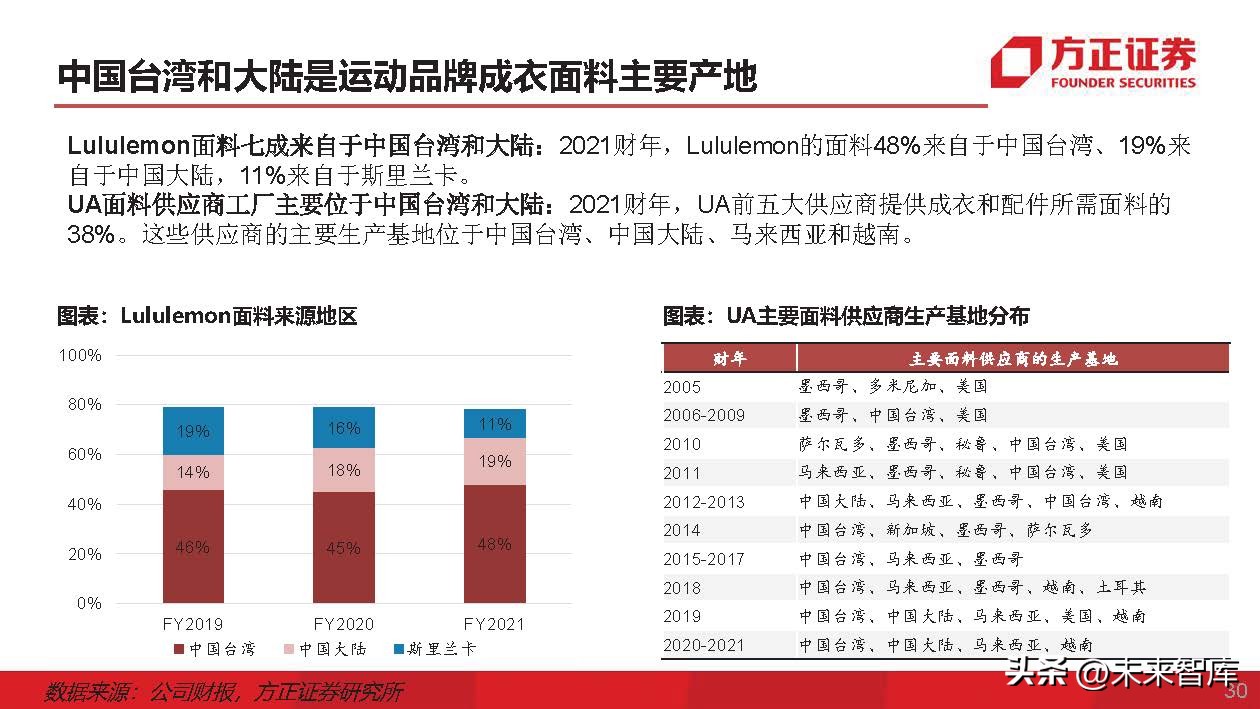

中国台湾和大陆是运动品牌成衣面料主要产地

Lululemon面料七成来自于中国台湾和大陆:2021财年,Lululemon的面料48%来自于中国台湾、19%来 自于中国大陆,11%来自于斯里兰卡。 UA面料供应商工厂主要位于中国台湾和大陆:2021财年,UA前五大供应商提供成衣和配件所需面料的 38%。这些供应商的主要生产基地位于中国台湾、中国大陆、马来西亚和越南。

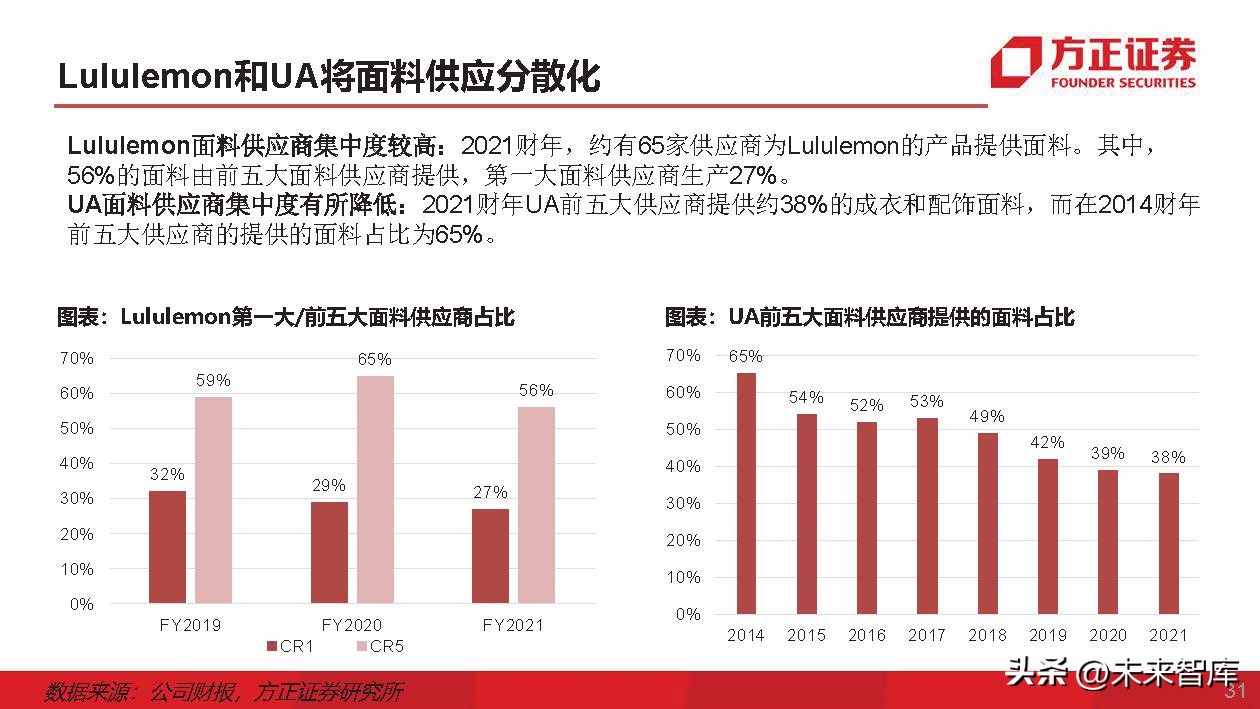

Lululemon和UA将面料供应分散化

Lululemon面料供应商集中度较高:2021财年,约有65家供应商为Lululemon的产品提供面料。其中, 56%的面料由前五大面料供应商提供,第一大面料供应商生产27%。 UA面料供应商集中度有所降低:2021财年UA前五大供应商提供约38%的成衣和配饰面料,而在2014财年 前五大供应商的提供的面料占比为65%。

四、运动服制造:集中度较高,解析订单份额转移因素

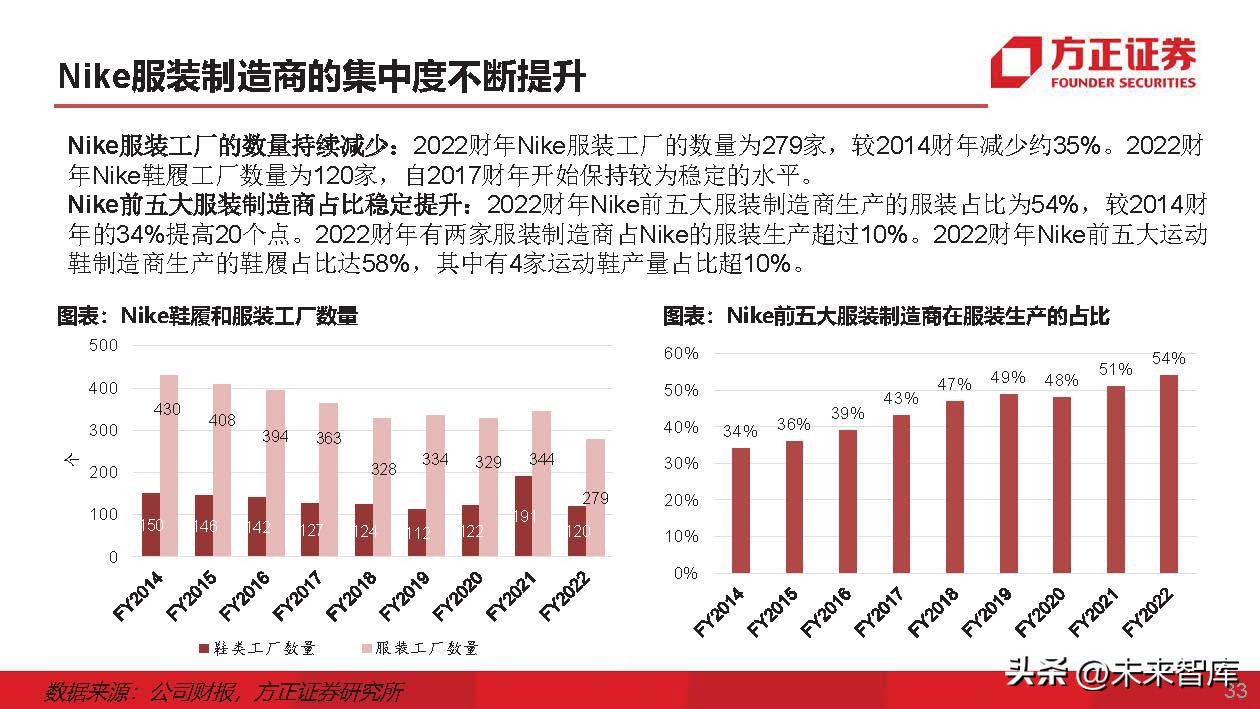

Nike服装制造商的集中度不断提升

Nike服装工厂的数量持续减少:2022财年Nike服装工厂的数量为279家,较2014财年减少约35%。2022财 年Nike鞋履工厂数量为120家,自2017财年开始保持较为稳定的水平。 Nike前五大服装制造商占比稳定提升:2022财年Nike前五大服装制造商生产的服装占比为54%,较2014财 年的34%提高20个点。2022财年有两家服装制造商占Nike的服装生产超过10%。2022财年Nike前五大运动 鞋制造商生产的鞋履占比达58%,其中有4家运动鞋产量占比超10%。

UA和Lululemon服装制造商集中度较为稳定

UA前十大服装制造商占比六成左右:2021年,UA服装及配饰制造商数量为29家,前十大制造商生产约 65%的服装及配饰。服装制造商的集中度低于鞋履制造商,2021年UA仅有6家鞋履制造商。 Lululemon服装制造商集中度较高:2021财年,Lululemon服装制造商数量为41家,前五大服装制造商生 产占比为57%,2012财年以来保持在60%左右的水平。

运动服制造商分布于众多不同国家

Nike和Adidas运动鞋前十大制造商均为中国台湾和韩国的企业,而运动服前十大制造商分布在众多不同的 国家或地区。这主要是因为这两个行业的国际贸易管理框架不同。1974-2005年采用进口配额制度管理全球 的成衣贸易,进口国的采购商到未达或无配额限制的发展中国家寻找供应源。而运动鞋的进口配额限制在 1980年代中期即已消除,运动鞋制造商较运动服制造商早20年经历行业整合。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。