文/D先生

企业最大的任务是盈利。因为只有盈利,企业才有资本可持续发展;只有盈利,才是对经营者、员工和投资者的最好交代;也只有盈利,企业才能为社会创造就业机会、生产价值与纳税,才能回馈社会!

近几日,各大房企年中财报纷纷出炉,看点不断。碧桂园半年财报才刚公布,便倍受众多人士关注,而碧桂园上半年交出了答卷还算完美:期内,实现毛利约人民币349.7亿元,同比增长104.6%;净利润约人民币163.2亿元,同比增长94.9%。

同步公布的还有杨国强董事长的一封公开信,里面有对过往经历的反思,也有对未来大势的研判,更宣称:“为立百年基业,宁可放慢一些发展速度,追根溯源地全面提升公司管理水平……”

财报数据的高歌猛进还有董事长的降速表态,让外界揣测——降速后的碧桂园,下半场盈利能力会不会大打折扣?经本号研究员对碧桂园的分析后认为:不会!因为碧桂园目前已做好在“降速”与“提质”间切换模式的准备了。

面对外部房地产行业资金紧绷,内部严把安全生产关的局面,碧桂园在“降速”的同时,也在为经营加杠杆,一面通过精细化管理运作,强化成本管控;另一面围绕房地产业整合资源;一面不忘人才乃企业之本,实施人才战略;另一面启动多元化战略,步入新赛道。多管齐下,碧桂园的盈利能力只会越来越强。

(1)成本管控:

由财报可得,碧桂园的土地成本同比上升了3.4%。但要留意的是,在此期间,碧桂园放慢了在部分三四线拿地速度,拿地结构上一二线城市比重开始加强。以碧桂园进军最猛的2016年为例,当年拿地的平均地价在2008元/平;而今年上半年,所拿地块平均地价已升至2387元/平。其中有涨价因素,更关键的是战略布局问题。即便如此,本号研究员认为,碧桂园的拿地成本在业界依旧是极低的。

- 如何降低拿地成本?

首先是收并购。财报显示,今年上半年碧桂园拿地花费2242亿,其中收并购90宗,土地总代价占20%。要知道,收并购是融创拿地的看家本领,之所以这么干,就是因为拿地成本低。其次是逆市布局,择机拿地。详读李嘉诚发家史,你会发现这位华人第一富豪有着浓厚的逆势拿地情结。还有就是全员拿地。虽然是信息化时代,但土地挂拍信息还比较闭塞,碧桂园拿出了全民营销的阵势,扩大信息源,才能在土地市场“捡便宜”。

上半年,碧桂园营销费用占总利润的3.4%,同比下降0.9%。房企冲规模时,营销费用必定高企。2015年恒大努力做规模时,营销费用曾一度高达6.5%。

- 如何降低营销成本?

碧桂园的营销团队堪称狼性,而多年的开发经验,也为其积累了丰富的营销策略与技巧。最有名的就是“四位一体”策略,即从一开始就包含定位、渠道、拓客与推广的营销策略,不断强化研发的产品策略,配上好的推广策略以及价格策略。“四位一体”算是碧桂园打拼多年沉淀下来的经验,难怪众多中小房企纷纷效仿。

财报中针对利率风险,着重提到,上半年碧桂园加权平均借贷成本在5.81%,对比去年,上升了59个基点。但在目前行业资金紧绷,融资环境非常严峻的当下,已经算控制得相当到位。

- 如何降低融资成本?

本号研究员认为,前几年,碧桂园引入中国平安,提高自身评级是走了一步大棋。以当时情形来看,2014年底的碧桂园可用现金尚有242亿,引入险资,实则是在为将来做准备。现在凛冬已至,起到了关键作用。年初一举融资400亿,为2018年的碧桂园提供里有力保障。要知道,数月前爆出了“楼市第一跑”,就是倒在了债务脚下。

(2)资源整合与创新

今年6月19日碧桂园服务上市。8月22日,其发布了上市后的首份中期业绩报告。报告显示,期内,碧桂园服务实现收入约20.15亿元,同比增幅42.5%;实现毛利约7.86亿元,同比增幅约61.5%。这份业绩,足以傲视其他几家物业公司。本号研究员认为,碧桂园服务是碧桂园围绕房地产资源整合与开发的一个优秀范例,前景广阔。

业绩发布会期间,李长江口中的那家面积超过1.3亿平方米,户数超过130万户的大型房企,我们尚不得知是谁。但是,目前物业服务这个行业集中度非常低,图谋百亿业绩目标,不是难事。

此外,本号研究员更看好碧桂园在产城融合方面的探索。目前全国范围内的土地供给侧改革已初露端倪,出地出让方式已经开始发生转变。仔细观察你会发现,地方政府更希望以土地衔接资源导入,利用开发商推动产城融合。碧桂园经过近两年的摸索,目前已落地10余个科技小镇项目,而这类小镇也恰到好处地植入了碧桂园自身的多元化业务。

这种地产开发过程中的资源整合与创新,将会是未来房地产企业的主攻方向,既符合行业需求,又符合政策大势,而碧桂园的探索,显然已初见成效,走在前列。

(3)人才战略

2017年,碧桂园总薪酬开支达到了161.08亿,51%的超高增幅也远超恒大、绿地,本号研究员预估,2018年,薪酬开支破百亿的房企将仅剩恒大与碧桂园。

杨国强说“有人才有天下”。2007年,碧桂园第一次校招,杨国强亲自跑到北大清华去招聘宣讲,10年后的2017年,“碧业生”招聘计划点击率一度突破266万。在此期间,杨国强挖人的计划已延伸至海外。2013年,碧桂园所拟的“全球30%硕士、70%博士”的新招聘计划一度被认为疯狂,可如今,他已拥有来自哈佛、麻省理工、剑桥、牛津、港大、清华等全球顶尖高校的1122名博士。

在财报尾端,碧桂园再度强调了自己的“员工激励计划”,表示董事会已经批准奖励部分优秀的高管与员工以信托契约,截止6月30日,碧桂园已授出102529486股股份的换股权。同时,早在2012年碧桂园推出业内首个合伙人制,目前也已升级为合伙人计划“同心共享”。这套将公司利益与个人利益*绑捆**起来的组合拳,才是真正驱动这支强悍的“青年近卫军”的良方。

不得不说,数万青年才俊,才是碧桂园最大的财富。

(4)多元化业务

财报显示,今年上半年,碧桂园其他收入达25.52亿元,同比去年同期21.57亿元上升18.3%。这部分收入,主要来源于碧桂园物业投资、物业管理、酒店经营及其他多元化业务,18.3%的增幅,可见成效显著。

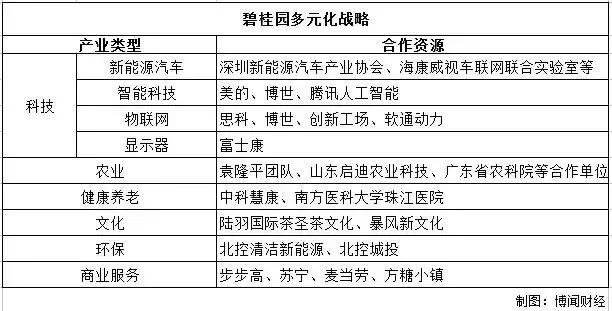

业务的多元化,是企业自身发展的需求。在李嘉诚与王健林疯狂甩卖项目时,地产的黄金期就开始宣告结束。万科开始转型做城市运营,恒大开始专心搞Faraday Future,碧桂园审时度势,也走上了多元化之路,在科技领域,涉足新能源汽车、人工智能等;在农业领域,与袁隆平合作等17家农业机构合作,着重开展农业技术研究;还涉足文化地产、养老地产、环保产业、商业服务等。

本号研究员认为,业务的多元化,短期创收已实属不易,长期来讲,只要战略与择机得当,未来大有作为。

上述几点,碧桂园已做到位。而且,目前3.64亿平方米的超强土储,是碧桂园未来几年可持续发展的有力保障。但是,要做到盈利的可持续,要做成“百年企业”,关键看品牌效应。

塑造品牌效应,这需要杨国强以“刮骨疗伤”的决心,狠抓安全生产,保证产品质量。只有这样,才能将碧桂园这个品牌,真正打造成他信中所说的“对人好、对社会好”的企业。有了品牌效应,碧桂园这三个字本身就无价!

下半场的碧桂园虽然降速了,但其盈利能力仍不容置疑。

目前,国外资本市场已作出反应,多家国外机构表示看好,摩根士丹利、摩根大通与德银依旧给予碧桂园买入评级。而在国内市场,而财报发布当日,碧桂园02007.HK暴涨7.9%便是最好的说明。